Tài khoản 128 theo Thông tư 99/2025/TT-BTC quy định rõ việc kế toán các khoản đầu tư nắm giữ đến ngày đáo hạn như tiền gửi có kỳ hạn, trái phiếu, cho vay… Với nhiều điểm cập nhật so với Thông tư 200 trước đây, kế toán viên doanh nghiệp nắm chắc nguyên tắc ghi nhận, phương pháp phân bổ chiết khấu – phụ trội, cũng như cách xử lý lãi, lỗ khi thanh lý trước hạn.

Bài viết dưới đây MISA AMIS sẽ giúp bạn hiểu đầy đủ và dễ dàng áp dụng TK 128 trong thực tế kế toán doanh nghiệp.

1. Tài khoản 128 theo Thông tư 99 là gì?

Theo Thông tư 99/2025/TT-BTC, Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn dùng để phản ánh số dư hiện có và biến động tăng, giảm của các khoản đầu tư mà doanh nghiệp nắm giữ đến ngày đáo hạn.

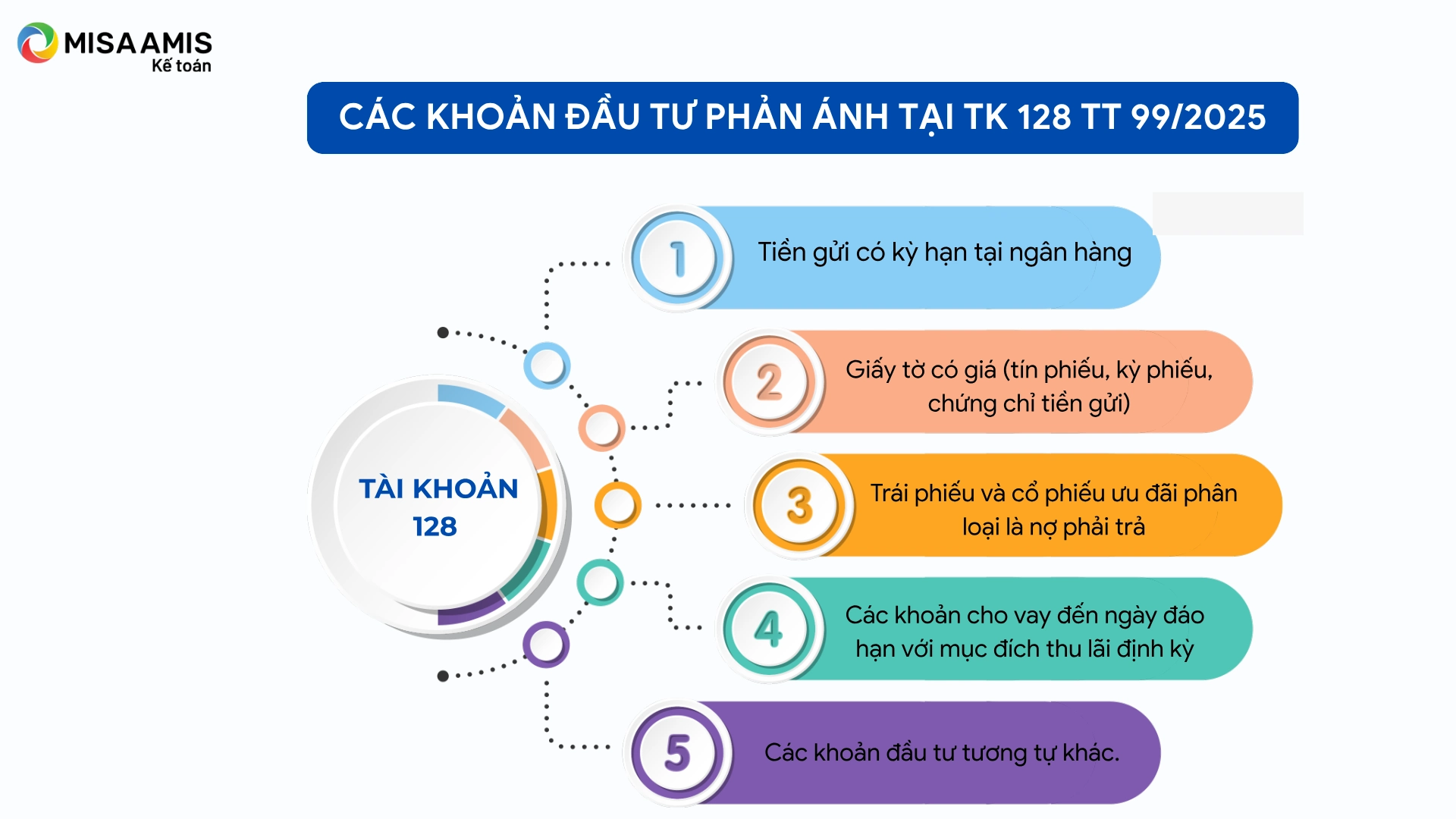

Các khoản đầu tư phản ánh tại TK 128 bao gồm:

- Tiền gửi có kỳ hạn tại ngân hàng

- Giấy tờ có giá (tín phiếu, kỳ phiếu, chứng chỉ tiền gửi)

- Trái phiếu và cổ phiếu ưu đãi phân loại là nợ phải trả

- Các khoản cho vay đến ngày đáo hạn với mục đích thu lãi định kỳ

- Các khoản đầu tư tương tự khác.

Tài khoản 128 không bao gồm các chứng khoán và công cụ nợ được mua bán nhằm kiếm lời (được phản ánh tại Tài khoản 121 – Chứng khoán kinh doanh).

2. Nguyên tắc kế toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Theo hướng dẫn tại Mục B Phụ lục 2 Hệ thống tài khoản kế toán doanh nghiệp ban hành kèm theo Thông tư 99/2025/TT-BTC, nguyên tắc kế toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn được quy định như sau:

- Doanh nghiệp phải mở sổ chi tiết để theo dõi từng khoản đầu tư đến ngày đáo hạn theo kỳ hạn, từng đối tượng, loại nguyên tệ và số lượng cụ thể. Khi lập Báo cáo tài chính, căn cứ vào thời hạn còn lại của khoản đầu tư (dưới hoặc trên 12 tháng kể từ ngày kết thúc kỳ kế toán) để phân loại vào tài sản ngắn hạn hoặc dài hạn tương ứng.

- Các khoản thu nhập từ hoạt động đầu tư như lãi tiền gửi, lãi cho vay, lãi trái phiếu, hoặc thu nhập phát sinh khi thanh lý, nhượng bán các khoản đầu tư này phải được hạch toán đầy đủ, kịp thời vàodoanh thu hoạt động tài chính.

- Nếu vào cuối kỳ kế toán có dấu hiệu hoặc bằng chứng cho thấy khoản đầu tư có thể bị tổn thất, doanh nghiệp cần trích lập dự phòng tổn thất theo hướng dẫn tại Tài khoản 229 – Dự phòng tổn thất tài sản.

- Trường hợp doanh nghiệp sở hữu khoản đầu tư nắm giữ đến ngày đáo hạn mà phát sinh chiết khấu (giá phát hành thấp hơn mệnh giá trái phiếu) hoặc phụ trội (giá phát hành cao hơn mệnh giá trái phiếu), thì khoản chiết khấu hoặc phụ trội này sẽ được phân bổ dần vào doanh thu hoạt động tài chính theo phương pháp đường thẳng hoặc lãi suất thực, phù hợp với kỳ hạn của khoản đầu tư.

- Tuy nhiên, nếu phần phụ trội được phân bổ hàng kỳ vượt quá mức lãi tính theo lãi suất danh nghĩa của khoản đầu tư thì phần chênh lệch đó sẽ được ghi nhận vào chi phí tài chính.

- Đối với các khoản đầu tư có lãi suất thả nổi được xác định lại định kỳ theo biến động thị trường:

- Nếu việc điều chỉnh lãi suất thả nổi triệt tiêu được chiết khấu hoặc phụ trội liên quan đến lợi thế hoặc bất lợi của công cụ tài chính, thì chiết khấu hoặc phụ trội sẽ được phân bổ cho giai đoạn từ ngày mua đến ngày chốt lãi suất tiếp theo (là ngày xác định lãi suất danh nghĩa theo thị trường).

- Nếu việc cập nhật lãi suất thả nổi không triệt tiêu được chiết khấu hoặc phụ trội liên quan, thì khoản này sẽ được phân bổ đều trong suốt thời gian tồn tại của công cụ.

- Doanh nghiệp có quyền lựa chọn phân bổ chiết khấu hoặc phụ trội theo phương pháp đường thẳng hoặc lãi suất thực cho toàn bộ thời gian của khoản đầu tư, miễn là giữ nguyên phương pháp này một cách nhất quán, tuân thủ quy định của chuẩn mực kế toán Việt Nam.

- Việc xác định tỷ giá giao dịch thực tế, tỷ giá ghi sổ, các giao dịch phát sinh và đánh giá lại các khoản đầu tư nắm giữ đến ngày đáo hạn là khoản mục tiền tệ có gốc ngoại tệ được hướng dẫn tại Tài khoản 413 – Chênh lệch tỷ giá hối đoái

3. Kết cấu và nội dung phản ánh của Tài khoản 128 theo TT99

Bên Nợ:

- Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn tăng.

Bên Có:

- Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn giảm.

Số dư bên Nợ:

- Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn hiện có tại thời điểm kết thúc kỳ kế toán.

Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn có 4 tài khoản cấp 2:

- Tài khoản 1281 – Tiền gửi có kỳ hạn: Phản ánh số hiện có và tình hình tăng, giảm của tiền gửi có kỳ hạn và các công cụ tài chính khác có tính chất tương tự tiền gửi có kỳ hạn.

- Tài khoản 1282 – Trái phiếu: Phản ánh số hiện có và tình hình tăng, giảm của các loại trái phiếu mà doanh nghiệp có khả năng và có ý định nắm giữ đến ngày đáo hạn và các công cụ tài chính khác có tính chất tương tự như trái phiếu.

- Tài khoản 1283 – Cho vay: Phản ánh số hiện có và tình hình tăng, giảm của các khoản cho vay theo khế ước giữa các bên phù hợp với quy định của pháp luật. Tùy theo từng hợp đồng, các khoản cho vay theo khế ước có thể được thu hồi một lần tại thời điểm đáo hạn hoặc thu hồi dần từng kỳ.

- Tài khoản 1288 – Các khoản đầu tư khác nắm giữ đến ngày đáo hạn: Phản ánh số hiện có và tình hình tăng, giảm của các khoản đầu tư khác nắm giữ đến ngày đáo hạn (ngoài các khoản tiền gửi có kỳ hạn, trái phiếu và cho vay), như cổ phiếu ưu đãi được phân loại là nợ phải trả, thương phiếu,…

4. Cách hạch toán tài khoản 128 theo Thông tư 99

4.1. Kế toán mua khoản đầu tư nắm giữ đến ngày đáo hạn và phân bổ chiết khấu hoặc phụ trội theo phương pháp đường thẳng

4.1.1. Ghi nhận khoản đầu tư theo mệnh giá

a) Khi mua khoản đầu tư nắm giữ đến ngày đáo hạn (gửi tiền có kỳ hạn, mua trái phiếu, cho vay,…), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112,… (số tiền thực chi mua khoản đầu tư).

- Trường hợp nhận lãi trước, số tiền thực chi = mệnh giá trừ đi số tiền lãi nhận trước cho nhiều kỳ.

- Trường hợp nhận lãi định kỳ hoặc nhận lãi sau, số tiền thực chi = mệnh giá.

b) Định kỳ ghi nhận tiền lãi:

Định kỳ, doanh nghiệp ghi nhận tiền lãi khoản đầu tư nắm giữ đến ngày đáo hạn vào doanh thu tài chính của từng kỳ:

- Trường hợp nhận lãi trước hoặc lãi sau (bao gồm kỳ đáo hạn):

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (trường hợp nhận lãi trước hoặc nhận lãi sau)

Có TK 515 – Doanh thu hoạt động tài chính

- Trường hợp nhận lãi định kỳ (trừ kỳ đáo hạn):

Nợ các TK 111, 112,… (trường hợp nhận lãi định kỳ)

Có TK 515 – Doanh thu hoạt động tài chính

c) Cuối thời hạn của khoản đầu tư nắm giữ đến ngày đáo hạn:

- Đối với trường hợp nhận lãi trước hoặc nhận lãi sau, ghi:

Nợ TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

- Đối với trường hợp nhận lãi định kỳ, ghi:

Nợ TK 111, 112,… (số tiền thực thu)

Có TK 128- Đầu tư nắm giữ đến ngày đáo hạn.

Có TK 515 (lãi kỳ đáo hạn)

4.1.2. Ghi nhận khoản đầu tư có chiết khấu

a) Khi chi tiền để mua khoản đầu tư nắm giữ đến ngày đáo hạn (gửi tiền có kỳ hạn, mua trái phiếu, cho vay…), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112,… (số tiền thực chi mua khoản đầu tư).

- Trường hợp nhận lãi trước: số tiền thực chi = mệnh giá – lãi nhận trước – số chiết khấu.

- Trường hợp nhận lãi định kỳ hoặc lãi sau: số tiền thực chi = mệnh giá – chiết khấu.

b) Định kỳ ghi nhận tiền lãi và chiết khấu phân bổ vào doanh thu tài chính:

- Đối với trường hợp nhận lãi trước hoặc nhận lãi sau (kể cả kỳ đáo hạn), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (số tiền lãi và số chiết khấu của khoản đầu tư phân bổ cho từng kỳ)

Có TK 515 – Doanh thu hoạt động tài chính.

- Đối với trường hợp nhận lãi định kỳ:

- Phân bổ số chiết khấu của khoản đầu tư (kể cả kỳ đáo hạn), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (số chiết khấu của khoản đầu tư phân bổ cho từng kỳ)

Có TK 515 – Doanh thu hoạt động tài chính.

-

- Phản ánh số tiền lãi nhận được của từng kỳ (trừ kỳ đáo hạn)

Nợ các TK 111, 112,… (số tiền lãi nhận được của từng kỳ)

Có TK 515 – Doanh thu hoạt động tài chính.

c) Cuối thời hạn của khoản đầu tư nắm giữ đến ngày đáo hạn:

- Đối với trường hợp nhận lãi trước hoặc nhận lãi sau, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

- Đối với trường hợp nhận lãi định kỳ, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

Có TK 515- Doanh thu hoạt động tài chính (lãi kỳ đáo hạn)

4.1.3. Ghi nhận khoản đầu tư có phụ trội

a) Khi chi tiền để mua khoản đầu tư nắm giữ đến ngày đáo hạn (gửi tiền có kỳ hạn, mua trái phiếu, cho vay…), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112,… (số tiền thực chi mua khoản đầu tư).

- Trường hợp nhận lãi trước: số tiền thực chi = mệnh giá – lãi nhận trước + phụ trội.

- Trường hợp nhận lãi định kỳ hoặc lãi sau: số tiền thực chi = mệnh giá + phụ trội.

b) Định kỳ ghi nhận chênh lệch giữa tiền lãi kỳ và phụ trội phân bổ vào doanh thu tài chính:

- Đối với trường hợp nhận lãi trước hoặc nhận lãi sau (kể cả kỳ đáo hạn), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (số tiền lãi từng kỳ trừ (-) số phụ trội của khoản đầu tư phân bổ cho từng kỳ)

Có TK 515 – Doanh thu hoạt động tài chính.

- Đối với trường hợp nhận lãi định kỳ:

- Phân bổ số phụ trội của khoản đầu tư (kể cả kỳ đáo hạn), ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (số phụ trội của khoản đầu tư phân bổ cho từng kỳ).

-

- Số tiền lãi được nhận của từng kỳ (trừ kỳ đáo hạn), ghi:

Nợ các TK 111, 112,… (số tiền lãi nhận được của từng kỳ)

Có TK 515 – Doanh thu hoạt động tài chính.

c) Cuối thời hạn của khoản đầu tư nắm giữ đến ngày đáo hạn:

- Đối với trường hợp nhận lãi trước hoặc nhận lãi sau, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

- Đối với trường hợp nhận lãi định kỳ, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

Có TK 515 – Doanh thu hoạt động tài chính (lãi kỳ đáo hạn)

4.2. Kế toán mua khoản đầu tư nắm giữ đến ngày đáo hạn và phân bổ chiết khấu, phụ trội theo phương pháp lãi suất thực

a) Khi mua khoản đầu tư nắm giữ đến ngày đáo hạn (gửi tiền có kỳ hạn, mua trái phiếu, cho vay…), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112,… (số tiền thực chi)

- Trường hợp nhận lãi trước: số tiền thực chi = mệnh giá – lãi nhận trước + phụ trội hoặc – chiết khấu.

- Trường hợp nhận lãi định kỳ hoặc lãi sau: số tiền thực chi = mệnh giá + phụ trội hoặc – chiết khấu.

b) Căn cứ vào lãi suất danh nghĩa, chiết khấu/phụ trội và chi phí mua khoản đầu tư để tính lãi suất thực làm cơ sở phân bổ lãi từng kỳ

Sau ghi nhận ban đầu, doanh nghiệp căn cứ vào lãi suất danh nghĩa, số chiết khấu hoặc phụ trội, chi phí mua khoản đầu tư để xác định lãi suất thực của khoản đầu tư làm cơ sở cho việc tính và phân bổ số tiền lãi từng kỳ (kể cả kỳ đáo hạn) theo quy định.

- Trường hợp nhận lãi trước hoặc nhận lãi sau, ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có TK 515 – Doanh thu hoạt động tài chính (số tiền lãi từng kỳ theo lãi suất thực).

- Trường hợp nhận lãi định kỳ, ghi:

Nợ các TK 111, 112 (số lãi từng kỳ được nhận theo lãi suất danh nghĩa)

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (Chênh lệch giữa lãi suất danh nghĩa nhỏ hơn lãi suất thực của khoản đầu tư nắm giữ đến ngày đáo hạn) (nếu có)

Có TK 515 – Doanh thu hoạt động tài chính (số tiền lãi từng kỳ theo lãi suất thực)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (Chênh lệch giữa lãi suất danh nghĩa lớn hơn lãi suất thực của khoản đầu tư nắm giữ đến ngày đáo hạn) (nếu có).

c) Cuối thời hạn của khoản đầu tư nắm giữ đến ngày đáo hạn:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

- Trường hợp khoản đầu tư nắm giữ đến ngày đáo hạn nhận lãi trước thì số tiền thực thu = mệnh giá.

- Trường hợp khoản đầu tư nắm giữ đến ngày đáo hạn nhận lãi định kỳ thì số tiền thực thu = mệnh giá + số tiền lãi của kỳ đáo hạn theo lãi suất danh nghĩa.

- Trường hợp khoản đầu tư nắm giữ đến ngày đáo hạn nhận lãi sau thì số tiền thực thu = mệnh giá + tổng số tiền lãi của khoản đầu tư theo lãi suất danh nghĩa.

4.3. Thanh lý trước hạn khoản đầu tư nắm giữ đến ngày đáo hạn

Trường hợp thanh lý trước hạn các khoản đầu tư nắm giữ đến ngày đáo hạn, ghi:

Nợ các TK 111, 112,…

Nợ TK 229 – Dự phòng tổn thất tài sản (2291) (số dự phòng đã trích lập tương ứng với khoản đầu tư nắm giữ đến ngày đáo hạn đã thanh lý) (nếu có)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

5. Một số câu hỏi thường gặp về tài khoản 128 theo Thông tư 99

Tài khoản 128 theo Thông tư 99 dùng để làm gì?

Tài khoản 128 phản ánh các khoản đầu tư nắm giữ đến ngày đáo hạn như: tiền gửi có kỳ hạn tại ngân hàng, trái phiếu, tín phiếu, kỳ phiếu, cho vay, cổ phiếu ưu đãi được phân loại là nợ phải trả,… mà doanh nghiệp có mục đích thu lãi định kỳ và nắm giữ đến khi đáo hạn.

Tài khoản 128 có những tài khoản cấp 2 nào?

Để thuận tiện trong việc hạch toán và theo dõi, Thông tư 99 quy định TK 128 bao gồm 4 tài khoản cấp 2:

- Tài khoản 1281 – Tiền gửi có kỳ hạn

- Tài khoản 1282 – Trái phiếu

- Tài khoản 1283 – Cho vay

- Tài khoản 1288 – Các khoản đầu tư khác nắm giữ đến ngày đáo hạn:

TK 128 khác gì với TK 121 – Chứng khoán kinh doanh?

Điểm khác biệt cốt lõi giữa TK 128 khác gì với TK 121 – Chứng khoán kinh doanh là mục đích đầu tư:

- TK 128 dùng cho các khoản đầu tư nắm giữ đến ngày đáo hạn (mục tiêu thu lãi, không mua đi bán lại).

- TK 121 dùng cho chứng khoán mua bán kiếm lời (có thể đáo hạn dài hạn nhưng bản chất là giao dịch ngắn hạn).

Doanh nghiệp có phải trích lập dự phòng tổn thất cho TK 128 không?

Có. Nếu có dấu hiệu tổn thất tài chính (ví dụ: rủi ro không thu hồi được khoản cho vay, tổn thất đầu tư trái phiếu,…), doanh nghiệp phải trích lập dự phòng theo hướng dẫn tại Tài khoản 229 – Dự phòng tổn thất tài sản.

Phụ trội và chiết khấu của khoản đầu tư được kế toán như thế nào?

Thông tư 99 cho phép doanh nghiệp lựa chọn phân bổ chiết khấu hoặc phụ trội theo:

- Phương pháp đường thẳng hoặc

- Phương pháp lãi suất thực.

Tùy từng trường hợp, phần chênh lệch này được ghi tăng doanh thu hoạt động tài chính hoặc ghi nhận vào chi phí tài chính nếu phụ trội vượt lãi danh nghĩa.

Có được chuyển khoản đầu tư từ TK 128 sang TK 121 hoặc ngược lại không?

Không được. Thông tư 99 quy định không tái phân loại khoản đầu tư giữa nhóm nắm giữ đến đáo hạn (TK 128) và nhóm chứng khoán kinh doanh (TK 121).

Khi bán khoản đầu tư trước ngày đáo hạn thì hạch toán thế nào?

Trường hợp doanh nghiệp thanh lý khoản đầu tư trước thời điểm đáo hạn, kế toán cần:

- Ghi giảm TK 128 theo giá trị ghi sổ,

- Ghi thu nhập hoặc chi phí tài chính chênh lệch,

- Đồng thời hoàn nhập dự phòng tổn thất nếu có.

Kết luận

Tài khoản 128 theo Thông tư 99/2025/TT-BTC có nhiều quy định chi tiết, cụ thể hơn về nguyên tắc kế toán, cách hạch toán các khoản đầu tư nắm giữ đến ngày đáo hạn như trái phiếu, tiền gửi có kỳ hạn, cho vay… Việc nắm rõ và áp dụng chính xác sẽ giúp doanh nghiệp phản ánh đúng bản chất tài sản tài chính, kiểm soát tốt dòng tiền và tuân thủ đúng quy định kế toán hiện hành.

Để dễ dàng cập nhật, tuân thủ và thực hiện đúng các hướng dẫn trong Thông tư 99, doanh nghiệp có thể lựa chọn phần mềm kế toán online MISA AMIS – giải pháp số hoá toàn diện cho bộ phận kế toán – tài chính.

Phần mềm kế toán online MISA AMIS đã sẵn sàng đáp ứng đầy đủ quy định tại Thông tư 99/2025/TT-BTC, với nhiều tính năng nổi bật như:

- Tự động cập nhật hệ thống tài khoản và nghiệp vụ theo Thông tư 99

- Hạch toán nhanh, chính xác theo từng tình huống thực tế

- Trợ lý tài chính thông minh AVA hỗ trợ cảnh báo sai sót, tư vấn định khoản

- Ứng dụng AI phân tích báo cáo, dự báo dòng tiền, kiểm tra chênh lệch sổ sách

- Kết nối ngân hàng điện tử, hóa đơn điện tử, thuế điện tử ngay trên phần mềm

Với MISA AMIS, doanh nghiệp không chỉ dễ dàng đáp ứng Thông tư 99 mà còn nâng cao hiệu suất kế toán – tài chính một cách chuyên nghiệp và hiện đại.

Đăng ký tư vấn và dùng thử miễn phí phần mềm tại đây:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/