Từ ngày 01/01/2026, theo Thông tư 99/2025/TT-BTC, Tài khoản 112 chính thức được đổi tên thành “Tiền gửi không kỳ hạn” với một số điểm mới quan trọng. Việc hiểu rõ nguyên tắc kế toán, kết cấu tài khoản và hướng dẫn hạch toán chi tiết là điều cần thiết để doanh nghiệp tuân thủ đúng quy định.

Bài viết dưới đây MISA AMIS sẽ giúp kế toán doanh nghiệp nắm bắt toàn diện về nguyên tắc hạch toán và hướng dẫn hạch toán chi tiếtTài khoản 112 theo Thông tư 99

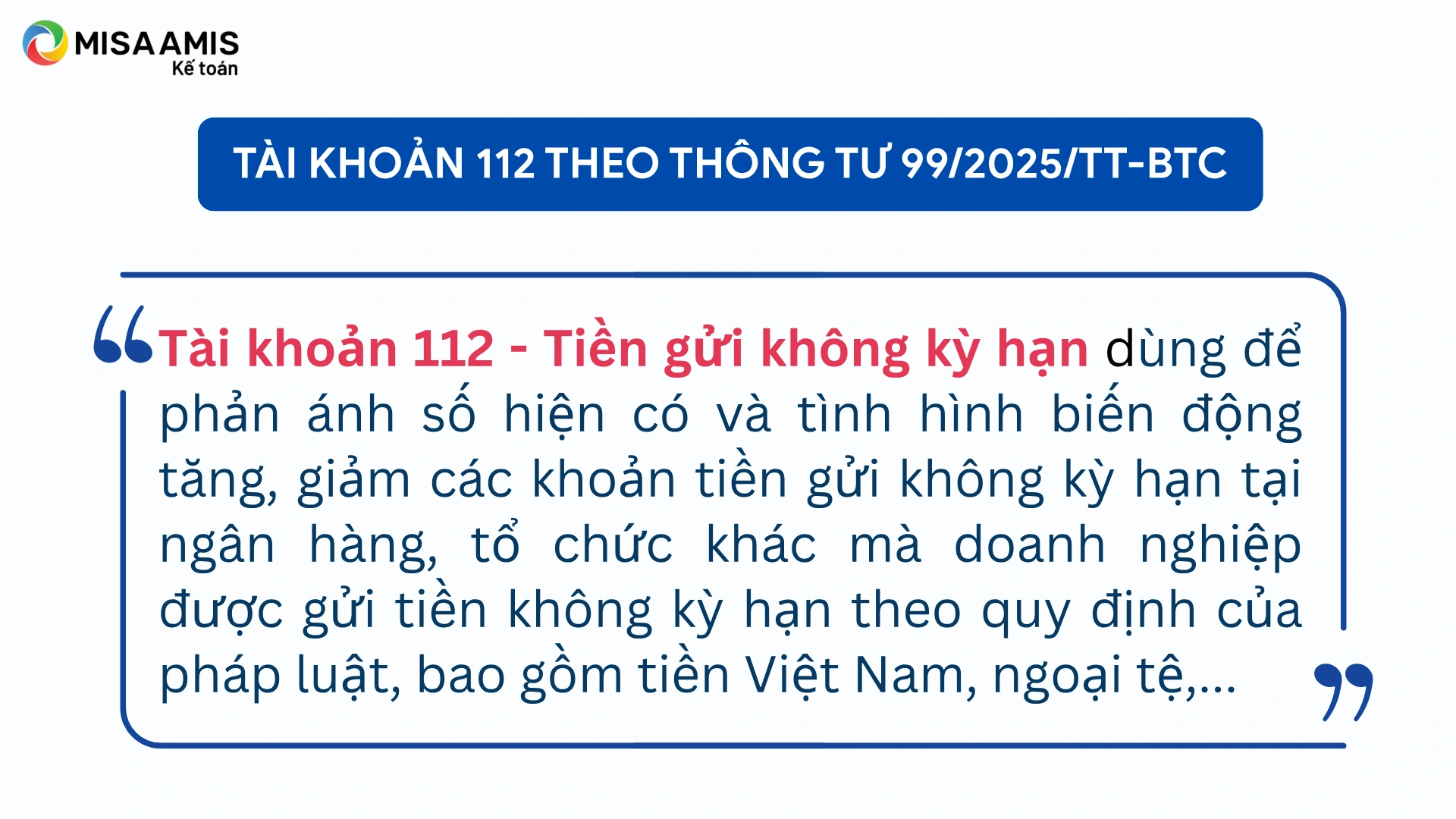

1. Tài khoản 112 theo Thông tư 99 là gì?

Kể từ ngày 01/01/2026, theo quy định tại Thông tư 99/2025/TT-BTC của Bộ Tài chính, tài khoản 112 chính thức được đổi tên từ “Tiền gửi Ngân hàng” thành “Tiền gửi không kỳ hạn”. Đây là tài khoản dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản tiền gửi không kỳ hạn tại ngân hàng, tổ chức khác mà doanh nghiệp (DN) được gửi tiền không kỳ hạn theo quy định của pháp luật, bao gồm tiền Việt Nam, ngoại tệ,…

So sánh Tài khoản 112 theo Thông tư 200 và Thông tư 99

| Tiêu chí | Thông tư 200/2014/TT-BTC | Thông tư 99/2025/TT-BTC |

| Tên gọi | Tiền gửi ngân hàng | Tiền gửi không kỳ hạn |

| Phạm vi phản ánh | Tiền gửi không kỳ hạn tại ngân hàng của doanh nghiệp | Tiền gửi không kỳ hạn tại ngân hàng và tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật, bao gồm tiền Việt Nam, ngoại tệ,… |

| Nguyên tắc ghi nhận | Căn cứ giấy báo Có/Nợ, sao kê ngân hàng kèm chứng từ gốc. | Tương tự TT200, nhưng mở rộng thêm tổ chức khác được phép nhận tiền gửi. |

| Tài khoản cấp 2 | Có 3 tài khoản chi tiết:

|

Không quy định cụ thể; doanh nghiệp có thể mở chi tiết phù hợp với nhu cầu quản lý. |

| Yêu cầu hạch toán chi tiết | Theo từng loại tiền và từng tài khoản tại ngân hàng. | Tương tự, nhưng bao gồm cả tổ chức khác được gửi tiền. |

2. Nguyên tắc kế toán tài khoản 112 theo thông tư 99

Theo Phụ lục II Thông tư 99/2025/TT-BTC, nguyên tắc kế toán tài khoản 112 – Tiền gửi không kỳ hạn được quy định như sau:

- Căn cứ để thực hiện hạch toán trên Tài khoản 112 – Tiền gửi không kỳ hạn là các giấy báo Có, báo Nợ hoặc bản sao kê do ngân hàng, tổ chức nơi doanh nghiệp gửi tiền không kỳ hạn cung cấp, kèm theo các chứng từ gốc như ủy nhiệm chi, ủy nhiệm thu, séc chuyển khoản, séc bảo chi,… theo đúng quy định pháp luật.

- Khi nhận các chứng từ từ ngân hàng hoặc tổ chức khác nơi DN gửi tiền không kỳ hạn, DN cần kiểm tra, đối chiếu kỹ lưỡng với chứng từ gốc.

- Trong trường hợp có sự chênh lệch giữa số liệu trên sổ kế toán, chứng từ gốc và giấy báo của ngân hàng, thì doanh nghiệp phải thông báo đến các bên liên quan để xác minh, đối chiếu và xử lý kịp thời.

- Nếu đến cuối tháng chưa làm rõ được nguyên nhân chênh lệch, doanh nghiệp sẽ ghi sổ theo số liệu trên giấy báo Nợ, báo Có hoặc bản sao kê của ngân hàng; phần chênh lệch được ghi vào bên Nợ của Tài khoản 138 – Phải thu khác (nếu số liệu kế toán lớn hơn ngân hàng) hoặc bên Có của Tài khoản 338 – Phải trả, phải nộp khác (nếu số liệu kế toán nhỏ hơn ngân hàng). Tháng sau, doanh nghiệp tiếp tục đối chiếu, xác định nguyên nhân và điều chỉnh cho phù hợp.

- Cần tổ chức hạch toán chi tiết số dư tiền gửi không kỳ hạn theo từng tài khoản tại từng ngân hàng hoặc tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật để thuận tiện kiểm tra, đối chiếu.

- Khoản thấu chi do ngân hàng cấp không được ghi giảm trên Tài khoản 112 mà được phản ánh như một khoản vay ngân hàng.

- Việc gửi vàng hoặc ngoại tệ tại ngân hàng thực hiện theo quy định pháp luật. Việc kế toán vàng, ngoại tệ gửi tại ngân hàng (nếu có) được xử lý tương tự như đối với Tài khoản 111 – Tiền mặt.

3. Kết cấu và nội dung phản ánh tài khoản 112 theo Thông tư 99

| Bên Nợ | Bên Có |

|

|

| Số dư bên Nợ: Là số dư tiền Việt Nam, ngoại tệ… hiện còn được gửi tại ngân hàng hoặc các tổ chức khác theo hình thức tiền gửi không kỳ hạn và được thanh toán theo quy định pháp luật tại thời điểm kết thúc kỳ kế toán. | |

Doanh nghiệp có thể mở thêm các tài khoản chi tiết của TK 112 để theo dõi các loại tiền gửi không kỳ hạn (ví dụ như tiền Việt Nam, ngoại tệ,…) cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình.

4. Hướng dẫn hạch toán tài khoản 112 theo Thông tư 99/2025/TT-BTC

4.1. Bán sản phẩm, hàng hóa, dịch vụ thu tiền ngay bằng tiền gửi không kỳ hạn

a) Đối với các sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư (BĐSĐT) chịu thuế (thuế giá trị gia tăng – GTGT, thuế tiêu thụ đặc biệt – TTĐB, thuế xuất khẩu,…), doanh nghiệp ghi nhận doanh thu chưa bao gồm thuế, đồng thời tách riêng các khoản thuế phải nộp ngay khi phát sinh:

Nợ TK 112 – Tiền gửi không kỳ hạn (tổng số tiền thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

b) Trường hợp không tách riêng từng khoản thuế ngay khi phát sinh, doanh nghiệp ghi nhận doanh thu có bao gồm thuế và định kỳ xác định nghĩa vụ thuế để điều chỉnh:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

4.2. Nhận trợ cấp, trợ giá từ Nhà nước qua tài khoản tiền gửi không kỳ hạn

Khi nhận được tiền của Nhà nước thanh toán về khoản trợ cấp, trợ giá bằng tiền gửi không kỳ hạn, ghi:

Nợ TK 112 – Tiền gửi không kỳ hạn

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (TK 3339).

4.3. Các khoản doanh thu hoạt động tài chính và thu nhập khác bằng tiền gửi không kỳ hạn

Khoản phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác bằng tiền gửi không kỳ hạn, ghi:

Nợ TK 112 – Tiền gửi không kỳ hạn (tổng giá thanh toán)

Có TK 515 – Doanh thu hoạt động tài chính (giá chưa có thuế GTGT)

Có TK 711 – Thu nhập khác (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (TK 33311).

4.4. Xuất quỹ tiền mặt gửi vào tài khoản không kỳ hạn tại ngân hàng

Nợ TK 112 – Tiền gửi không kỳ hạn

Có TK 111 – Tiền mặt.

4.5. Nhận tiền khách hàng trả nợ qua chuyển khoản

Nợ TK 112 – Tiền gửi không kỳ hạn

Có TK 131 – Phải thu của khách hàng

Có TK 113 – Tiền đang chuyển.

4.6. Thu hồi các khoản phải thu, cho vay, tạm ứng, ký quỹ, ký cược bằng tiền gửi không kỳ hạn

Thu hồi các khoản nợ phải thu, cho vay, tạm ứng, ký quỹ, ký cược bằng tiền gửi không kỳ hạn; Nhận ký quỹ, ký cược của các doanh nghiệp khác bằng tiền gửi không kỳ hạn, ghi:

Nợ TK 112 – Tiền gửi không kỳ hạn

Có các TK 128, 131, 136, 141, 244, 344,…

4.7. Bán các khoản đầu tư thu tiền gửi không kỳ hạn

Khi bán các khoản đầu tư ngắn hạn, dài hạn thu bằng tiền gửi không kỳ hạn, doanh nghiệp ghi nhận chênh lệch giữa số tiền thu được và giá gốc khoản đầu tư vào doanh thu hoạt động tài chính hoặc chi phí tài chính, ghi:

Nợ TK 112 – Tiền gửi không kỳ hạn

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Nợ TK 229 – Dự phòng tổn thất tài sản (nếu có)

Có các TK 121, 221, 222, 228 (giá vốn)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

Lưu ý: Việc hoàn nhập dự phòng trích lập được ghi nhận theo từng giao dịch tại thời điểm bán khoản đầu tư hoặc khi xác định số trích lập dự phòng các khoản đầu tư vào cuối mỗi kỳ kế toán nhưng phải nhất quán theo quy định của chuẩn mực kế toán Việt Nam.

4.8. Nhận vốn góp của chủ sở hữu bằng tiền gửi không kỳ hạn

Nợ TK 112 – Tiền gửi không kỳ hạn

Nợ TK 4112 – Thặng dư vốn (chênh lệch giữa giá trị vốn góp thực nhận nhỏ hơn mệnh giá cổ phần đối với công ty cổ phần hoặc giá trị phần vốn góp theo điều lệ đối với loại hình doanh nghiệp khác) (nếu có)

Có TK 4111 – Vốn góp của chủ sở hữu

Có TK 4112 – Thặng dư vốn (chênh lệch giữa giá trị vốn góp thực nhận lớn hơn mệnh giá cổ phần đối với công ty cổ phần hoặc giá trị phần vốn góp theo điều lệ đối với loại hình doanh nghiệp khác) (nếu có).

4.9. Rút tiền gửi về nhập quỹ tiền mặt hoặc chuyển đi ký quỹ, ký cược

Nợ TK 111 – Tiền mặt

Có TK 112 – Tiền gửi không kỳ hạn.

4.10. Mua chứng khoán kinh doanh, gửi tiền có kỳ hạn, cho vay, đầu tư bằng tiền gửi không kỳ hạn

Mua chứng khoán kinh doanh, gửi tiền có kỳ hạn, mua trái phiếu, cho vay hoặc đầu tư vào công ty con, công ty liên doanh, liên kết… bằng tiền gửi không kỳ hạn, ghi:

Nợ các TK 121, 128, 221, 222, 228,…

Có TK 112 – Tiền gửi không kỳ hạn.

4.11. Mua hàng tồn kho, tài sản cố định, chi đầu tư xây dựng cơ bản bằng tiền gửi không kỳ hạn

Nợ các TK 151, 152, 153, 156, 211, 213, 241,…

Nợ TK 133 – Thuế GTGT được khấu trừ (TK 1331) (nếu có)

Có TK 112 – Tiền gửi không kỳ hạn.

4.12. Mua nguyên vật liệu thanh toán bằng tiền gửi không kỳ hạn dùng ngay cho sản xuất, kinh doanh

Nợ các TK 621, 623, 627, 641, 642,…

Nợ TK 133 – Thuế GTGT được khấu trừ (TK 1331) (nếu có)

Có TK 112 – Tiền gửi không kỳ hạn.

4.13. Thanh toán các khoản nợ phải trả, vay, nợ thuê tài chính bằng tiền gửi không kỳ hạn

Nợ các TK 331, 333, 334, 335, 336, 338, 341,…

Có TK 112 – Tiền gửi không kỳ hạn.

4.14. Chi phí tài chính, chi phí khác phát sinh bằng tiền gửi không kỳ hạn

Nợ các TK 635, 811,…

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 112 – Tiền gửi không kỳ hạn.

4.15. Trả vốn góp, trả cổ tức, chi quỹ khen thưởng phúc lợi bằng tiền gửi không kỳ hạn

Trả vốn góp hoặc trả cổ tức, lợi nhuận cho cổ đông hoặc các bên góp vốn, chi các quỹ khen thưởng, phúc lợi bằng tiền gửi không kỳ hạn, ghi:

Nợ TK 411 – Vốn đầu tư của chủ sở hữu (trả vốn góp)

Nợ TK 332 – Phải trả cổ tức, lợi nhuận

Nợ TK 353 – Quỹ khen thưởng, phúc lợi

Có TK 112 – Tiền gửi không kỳ hạn.

5. Những câu hỏi thường gặp về tài khoản 112 theo Thông tư 99?

1. Tài khoản 112 theo Thông tư 99 có gì khác so với Thông tư 200?

Tài khoản 112 theo Thông tư 99 được đổi tên từ “Tiền gửi Ngân hàng” thành “Tiền gửi không kỳ hạn”. Điểm khác biệt lớn là phạm vi áp dụng mở rộng thêm các tổ chức tài chính khác ngoài ngân hàng, nếu pháp luật cho phép doanh nghiệp gửi tiền không kỳ hạn tại đó. Ngoài ra, vàng tiền tệ không còn phản ánh trong TK 112 như ở Thông tư 200.

2. Có còn theo dõi chi tiết TK 1121, 1122, 1123 như trước không?

Không còn quy định bắt buộc sử dụng các tiểu khoản cố định như TK 1121, 1122, 1123. Doanh nghiệp được chủ động mở tài khoản chi tiết để theo dõi tiền Việt Nam, ngoại tệ,… theo đặc thù hoạt động và yêu cầu quản lý.

3. Cách xử lý khi có sự chênh lệch giữa số liệu sổ kế toán và ngân hàng?

Doanh nghiệp phải thông báo và phối hợp với ngân hàng hoặc đơn vị liên quan để xác minh và xử lý. Nếu đến cuối tháng chưa xác định được nguyên nhân chênh lệch:

- Ghi số liệu theo giấy báo của ngân hàng.

- Số chênh lệch lớn hơn ngân hàng ghi vào TK 138 – Phải thu khác.

- Số chênh lệch nhỏ hơn ngân hàng ghi vào TK 338 – Phải trả, phải nộp khác.

- Tiếp tục đối chiếu và điều chỉnh trong các kỳ kế toán tiếp theo.

4. Vàng tiền tệ gửi ngân hàng có được hạch toán vào TK 112?

Theo Thông tư 99, việc gửi vàng tiền tệ vào ngân hàng được thực hiện theo quy định của pháp luật liên quan và việc kế toán vàng tiền tệ gửi tại ngân hàng (nếu có) được thực hiện tương tự Tài khoản 111 – Tiền mặt.

6. Phần mềm AMIS Kế Toán sẵn sàng đáp ứng Thông tư 99/2025/TT-BTC

Nhằm hỗ trợ doanh nghiệp tuân thủ kịp thời quy định mới, MISA cam kết cập nhật đầy đủ và nhanh chóng các nội dung tại Thông tư 99/2025/TT-BTC. Lộ trình nâng cấp phần mềm đã được xây dựng sẵn để đảm bảo rằng ngay khi thông tư có hiệu lực từ 01/01/2026, người dùng sẽ được sử dụng phiên bản phần mềm hoàn chỉnh, phù hợp quy định mới.

Phần mềm kế toán online MISA AMIS không chỉ là công cụ hạch toán, mà còn là giải pháp quản trị tài chính kế toán hiện đại, kết nối đa chiều, thông minh và chính xác, giúp doanh nghiệp:

- Đầy đủ 20 nghiệp vụ kế toán bao gôm: Quỹ, Ngân hàng, Mua bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu từ hóa đơn điện tử, hoặc nhập khẩu từ Excel – giúp rút ngắn thời gian, hạn chế sai sót.

- Tổng hợp báo cáo tài chính tự động với hàng trăm mẫu biểu có sẵn – hỗ trợ ra quyết định kịp thời.

- Hệ sinh thái kết nối linh hoạt: Phần mềm MISA AMIS tích hợp với các hệ thống quan trọng trong hoạt động kế toán – tài chính:

- Hóa đơn điện tử: Phát hành và quản lý hóa đơn ngay trên phần mềm.

- Ngân hàng điện tử: Tự động lấy sổ phụ, đối chiếu giao dịch và chuyển tiền trực tiếp.

- Kết nối cơ quan Thuế qua cổng mTax: Nộp tờ khai, nộp thuế online nhanh chóng.

- Liên thông với các phân hệ khác như quản trị bán hàng, nhân sự, quản lý công việc,… tạo nên một hệ thống điều hành đồng bộ.

Khám phá ngay phần mềm kế toán online MISA AMIS với 15 ngày dùng thử miễn phí – công cụ tài chính hàng đầu cho doanh nghiệp.

![]()