Tài sản cố định (TSCĐ) là bộ phận chủ yếu trong tổng tài sản, đóng vai trò quyết định đến tình hình tài chính của doanh nghiệp cả trong ngắn hạn và dài hạn. Kế toán tài sản cố định hữu hình đóng vai trò đặc biệt quan trọng trong doanh nghiệp.

Việc xác định một tài sản có được ghi nhận là TSCĐ chính là làm thay đổi tính chất một khoản chi phí sản xuất kinh doanh trong kỳ, do đó, có thể có ảnh hưởng đáng kể đến báo cáo tài chính của nhiều kỳ kế toán. Vì vậy, để thực hiện công tác kế toán TSCĐ đảm bảo phù hợp với nhu cầu của doanh nghiệp, tuân thủ các quy định kế toán, thuế,… kế toán phần hành TSCĐ cần hết sức chú ý khi xử lý từng nghiệp vụ phát sinh. Bài viết tập trung tới các lưu ý đối với TSCĐ hữu hình.

Căn cứ vào Chuẩn mực kế toán Việt Nam số 03 về TSCĐ (VAS 03), Thông tư 45/2013/TT-BTC (TT45), Thông tư 78/2014/TT-BTC (TT78), TT200/2014/TT-BTC (TT200), bài viết phân tích cách xử lý kế toán đối với các nghiệp vụ thường gặp trong suốt vòng đời của 1 tài sản cố định hữu hình, bao gồm:

Hình 1: 10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình – Phần I

Để có bức tranh trực quan, toàn diện nhất về 10 nghiệp vụ quan trọng trong kế toán TSCĐ hữu hình, bài viết đưa ra ví dụ minh họa về 1 TSCĐ hữu hình xuyên suốt từ khi hình thành, sử dụng đến khi thanh lý và triển khai phân tích đối với từng nghiệp vụ liên quan để bạn đọc theo dõi.

5 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình

Nghiệp vụ 1 – Nhận biết TSCĐ: xác định các bộ phận cấu thành

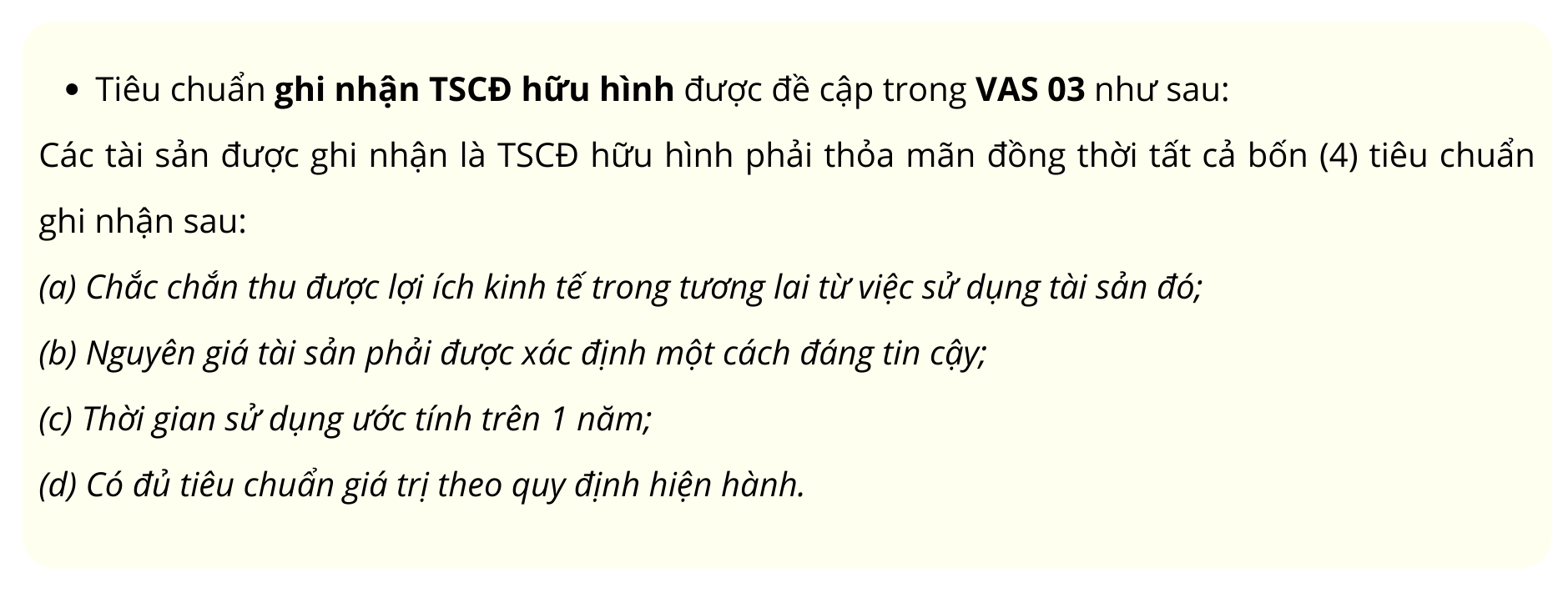

Nhận biết TSCĐ, đánh giá các tiêu chí ghi nhận là bước đầu tiên của quá trình theo dõi, hạch toán và quản lý tài sản.

Trường hợp TSCĐ có kết cấu độc lập, nguyên khối, việc xác định tài sản cố định hữu hình không gây khó khăn cho công tác kế toán. Vấn đề các doanh nghiệp nói chung, đặc biệt là doanh nghiệp sản xuất thường xuyên gặp phải là xác định các bộ phận cấu thành nên TSCĐ hữu hình đối với các tài sản là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ.

Ví dụ 1: Công ty A mua các tài sản liên quan tới dây chuyền công nghệ sản xuất linh kiện, từ ngày 15/12/2020 đến ngày 25/12/2020 phát sinh các chi phí, sự kiện liên quan như sau:

– Ngày 15/12/2020: nhận bàn giao 1 dây chuyền công nghệ sản xuất linh kiện X1 (chưa bao gồm khuôn) từ nhà cung cấp trong nước.

(+) giá mua trên hóa đơn: 2.855 triệu đồng

(+) công ty lựa chọn phương án trả góp trong 3 năm. So với thanh toán trực tiếp ngay tại thời điểm nhận hàng, chi phí phát sinh do trả góp là 5,8 triệu đồng

(+) chi phí vận chuyển: 22 triệu đồng

– Chi phí chuẩn bị mặt bằng để lắp đặt dây chuyền sản xuất: 7 triệu đồng.

Công tác chuẩn bị mặt bằng hoàn thiện ngày 14/12/2020.

– Ngày 18/12/2020: nhận bàn giao 1 khuôn dập X2 thiết kế riêng theo nhu cầu sản xuất của công ty

(+) chi phí chuyên gia tư vấn: 15 triệu đồng

(+) giá mua trên hóa đơn: 95 triệu đồng

(+) thuế nhập khẩu: 5 triệu đồng

(+) chiết khấu mua hàng: 2 triệu đồng

– Theo hồ sơ kỹ thuật, khuôn dập X2 là một phận không thể thiếu của dây chuyền sản xuất X1, hoạt động cùng với dây chuyền thành để thực hiện chức năng sản xuất linh kiện.

– Để lắp đặt khuôn dập vào máy, cần có thêm một số phụ tùng – X3. Các phụ tùng này cần thay thế sau một thời gian sử dụng (1.5 năm – một năm rưỡi). Tổng chi phí mua phụ tùng cho lần lắp đặt đầu tiên: 26,5 triệu đồng. Việc lắp đặt phụ tùng vào dây chuyền sản xuất hoàn thành ngày 25/12/2020.

→ Bước đầu tiên, kế toán cần xác định các bộ phận cấu thành nên TSCĐ hữu hình X:

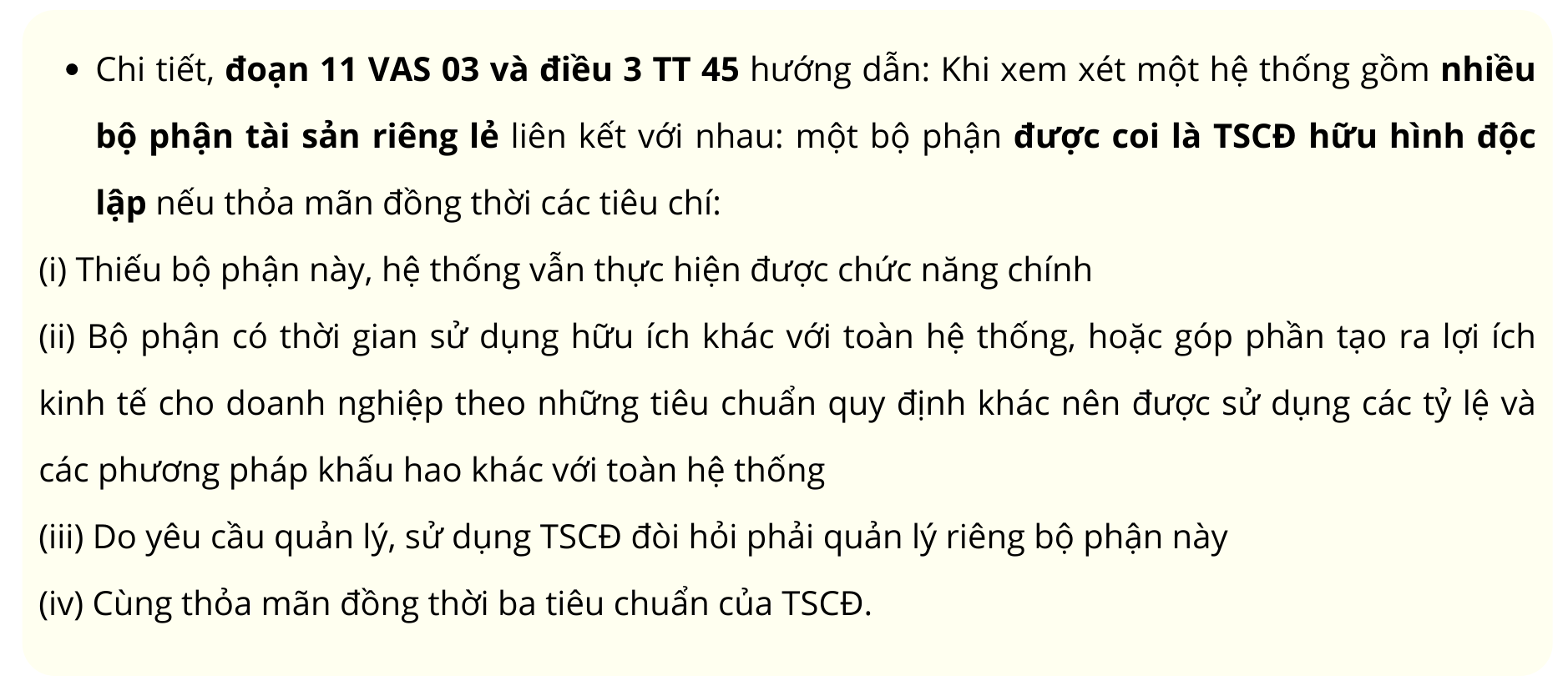

Điều này tương đương với việc xem xét X2, X3 là 1 TSCĐ riêng rẽ hay hợp nhất vào cùng X1 thành 1 TSCĐ hữu hình?

Khuôn dập X2 là một phận không thể thiếu của dây chuyền sản xuất X1, hoạt động cùng với dây chuyền thành để thực hiện chức năng sản xuất linh kiện => cần hợp nhất X2 cùng với X1 thành một TSCĐ (điều kiện (i) không thỏa mãn.

Các phụ tùng X3 cần thay thế sau một thời gian sử dụng, cho thấy phụ tùng X3 chỉ là thiết bị phụ trợ, cần thay thế định kỳ nên X3 chỉ được ghi nhận là công cụ dụng cụ và phân bổ chi phí trong thời gian sử dụng 1.5 năm (theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC sửa đổi bổ sung Điều 6 Thông tư 78/2014/TT-BTC).

=> TSCĐ hữu hình tăng mới là hợp nhất của dây chuyền X1 và khuôn dập X2 (TSCĐ X)

Nghiệp vụ 2: Xác định thời điểm ghi tăng TSCĐ hữu hình – thời điểm bắt đầu khấu hao

Thời điểm ghi tăng tài sản cố định hữu hình cũng là thời điểm doanh nghiệp bắt đầu tính khấu hao là thời điểm TSCĐ ở trạng thái sẵn sàng sử dụng. (Theo hướng dẫn của TT 45: “Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà TSCĐ tăng hoặc giảm”).

Việc xác định đúng trạng thái sẵn sàng sử dụng giúp kế toán xác định đúng và đủ các chi phí liên quan trực tiếp trong nguyên giá TSCĐ hữu hình.

Trạng thái sẵn sàng sử dụng được hiểu là trạng thái TSCĐ sẵn sàng hoạt động trơn tru theo công năng, hiệu suất thiết kế/dự tính, đặt tại địa điểm phù hợp với yêu cầu sử dụng.

Ví dụ 2 (tiếp theo ví dụ 1):

Công ty A từ ngày 26/12/2020 đến ngày 8/2/2021 phát sinh các sự kiện sau:

– Bộ phận kỹ thuật thực hiện lắp đặt, chạy thử ngày 26,27/12/2020. Các chi phí liên quan:

(+) chi phí mua vật liệu chạy thử: 8 triệu đồng

(+) Sản phẩm từ chạy thử bán được 3 triệu đồng, phế liệu từ chạy thử bán được 2 triệu đồng

– Ngày 1/1/2021: Bộ phận kỹ thuật hoàn thành lắp đặt, chạy thử, bàn giao toàn bộ dây chuyền sản xuất cho bộ phận sản xuất.

– Từ ngày 1/1/2021 tới ngày 31/1/2021: 10 cán bộ quản đốc phân xưởng được cử đi học về cách vận hành dây chuyền sản xuất.

– Dây chuyền sản xuất bắt đầu vận hành ngày 01/02/2021.

– Sau 1 tuần (ngày 8/2/2021), Dây chuyền sản xuất không hoạt động đúng như dự tính ban đầu do nhân viên sản xuất chưa thao tác đúng, khoản lỗ liên quan là 38 triệu đồng.

→ Kế toán cần xác định thời điểm ghi tăng cũng là thời điểm bắt đầu trích khấu hao đối với TSCĐ hữu hình X:

Trong ví dụ này, bộ phận sản xuất là bộ phận sử dụng TSCĐ X. Văn bản xác định ngày TSCĐ X ở vào trạng thái sẵn sàng đưa vào sử dụng là biên bản bàn giao giữa bộ phận kỹ thuật và bộ phận sản xuất.

=> Ngày trên biên bản bàn giao này, 1/1/2021, là ngày ghi tăng TSCĐ hữu hình, cũng là ngày bắt đầu trích khấu hao trên sổ kế toán.

Lưu ý 1: Từ ngày 1/1/2021 tới ngày 31/1/2021, dây chuyền sản xuất chưa vận hành (cán bộ quản đốc phân xưởng học cách vận hành) nên chi phí khấu hao tương ứng với giai đoạn này là khoản chi không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. (Căn cứ vào Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC).

Lưu ý 2: Đối với TSCĐ hữu hình là hệ thống bao gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau, như trong ví dụ, thời điểm TSCĐ hữu hình ở vào trạng thái sẵn sàng sử dụng là thời điểm toàn bộ các bộ phận tài sản riêng lẻ được lắp đặt liên kết với nhau đảm bảo thực hiện đúng chức năng, hoàn thiện việc lắp đặt, chạy thử. Khi đó, điều kiện ghi tăng TSCĐ “chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó” mới được thỏa mãn.

Nghiệp vụ 3: Xác định nguyên giá TSCĐ hữu hình

Kế toán thường bỏ qua một số chi phí trong quá trình xác định nguyên giá TSCĐ hữu hình. Điều này làm sai lệch giá trị TSCĐ, từ đó sai lệch chi phí khấu hao của nhiều kỳ kế toán. Bên cạnh đó, chi phí được trừ khi xác định thuế thu nhập doanh nghiệp cũng chịu những ảnh hưởng khó kiểm soát. Theo đó, xác định nguyên giá TSCĐ hữu hình là nghiệp vụ tối quan trọng trong kế toán tài sản cố định hữu hình.

- Xác định nguyên giá TSCĐ hữu hình:

- Giá mua thực tế phải trả:

(i) Trường hợp tài sản cố định hữu hình mua trả chậm, trả góp, nguyên giá TSCĐ là giá mua trả tiền ngay tại thời điểm mua

(ii) Các khoản được chiết khấu thương mại hoặc giảm giá trừ ra khỏi giá mua

- Các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng:

(iii) Chi phí chuẩn bị mặt bằng

(iv) Chi phí vận chuyển và bốc xếp ban đầu

(v) Chi phí lắp đặt, chạy thử (trừ (-) các khoản thu hồi về sản phẩm, phế liệu do chạy thử)

(vi) Chi phí nâng cấp

(vii) Lệ phí trước bạ

(viii) Chi phí chuyên gia và các chi phí liên quan trực tiếp khác

Lưu ý về các chi phí không cộng vào nguyên giá TSCĐ hữu hình:

– Các chi phí không liên quan trực tiếp đến việc mua sắm và đưa TSCĐ vào trạng thái sẵn sàng sử dụng không được cộng vào nguyên giá TSCĐ hữu hình, có thể kể tới chi phí quản lý hành chính, chi phí sản xuất chung, các khoản lỗ ban đầu do máy móc không hoạt động đúng như dự tính…

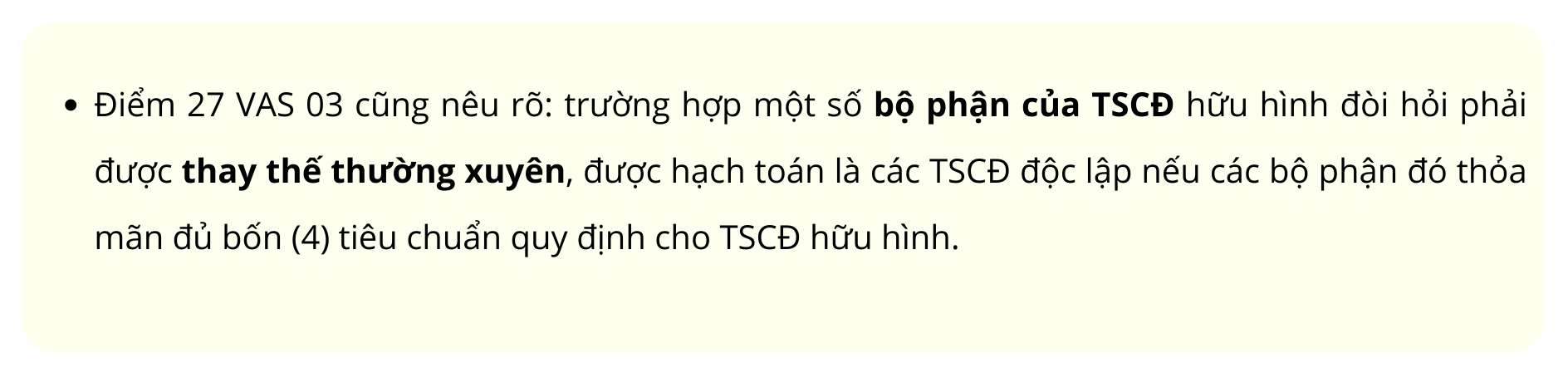

– Nếu mua TSCĐ có kèm thêm thiết bị, phụ tùng thay thế thì phải xác định và ghi nhận riêng thiết bị, phụ tùng thay thế theo giá trị hợp lý. Nguyên giá TSCĐ được mua là tổng các chi phí liên quan trực tiếp tới việc đưa tài sản vào trạng thái sẵn sàng sử dụng, không bao gồm giá trị thiết bị, phụ tùng thay thế. (Tổng hợp từ Điểm 17 VAS 03, Điểm 4 Điều 34 TT200).

→ Kế toán lập bảng tính xác định nguyên giá TSCĐ hữu hình X như sau:

Các chi phí liên quan được cộng vào nguyên giá TSCĐ hữu hình X được liệt kê dưới bảng sau:

(đơn vị: triệu đồng)

| Chi phí liên quan | Nội dung chi phí | Số tiền |

| Giá mua thực tế phải trả | Giá mua X1 | 2.855 |

| Giá mua X2 | 95 | |

| Chiết khấu mua hàng X2 | (-2) | |

| Các khoản thuế | Thuế nhập khẩu X2 | 5 |

| Các chi phí trực tiếp phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng | Chi phí chuẩn bị mặt bằng | 7 |

| Chi phí vận chuyển X1 | 22 | |

| Chi phí lắp đặt, chạy thử

(trừ (-) các khoản thu hồi về sản phẩm, phế liệu do chạy thử) |

8-3-2 | |

| Chi phí chuyên gia tư vấn X2 | 15 | |

|

Nguyên giá TSCĐ hữu hình X |

3.000 | |

Như vậy, nguyên giá TSCĐ hữu hình X = 3.000 triệu đồng

Các chi phí không được cộng vào nguyên giá TSCĐ X và được ghi nhận vào chi phí hoạt động kinh doanh trong kỳ bao gồm:

- Chi phí phát sinh do trả góp (5,8 triệu đồng)

- Lỗ do dây chuyền không hoạt động đúng như dự tính ban đầu (38 triệu đồng)

Sau khi xác định đủ các yếu tố từ điểm 1 đến điểm 5, đảm bảo xác định đầy đủ tiêu chí ghi tăng TSCĐ, kế toán thực hiện ghi sổ, thẻ TSCĐ để theo dõi, quản lý.

Lưu ý: Kế toán nên có 1 file excel theo dõi TSCĐ của doanh nghiệp. Có thể theo dõi chi tiết từng TSCĐ theo từng sheet các chi phí cấu thành được tính vào nguyên giá. Bên cạnh cột thông tin về số tiền có thể bổ sung cột ghi chú số liệu hóa đơn, hồ sơ chứng từ chứng minh cho việc hình thành nên TSCĐ…

Nghiệp vụ 4: Xác định thời gian trích khấu hao

Kế toán căn cứ mức độ sử dụng ước tính và khung khấu hao do TT45/2013/TT-BTC hướng dẫn để xác định thời gian trích khấu hao của TSCĐ.

Thời gian trích khấu hao TSCĐ: là thời gian cần thiết mà doanh nghiệp thực hiện việc trích khấu hao TSCĐ để thu hồi vốn đầu tư TSCĐ, trích Điểm 10 Điều 2 TT45.

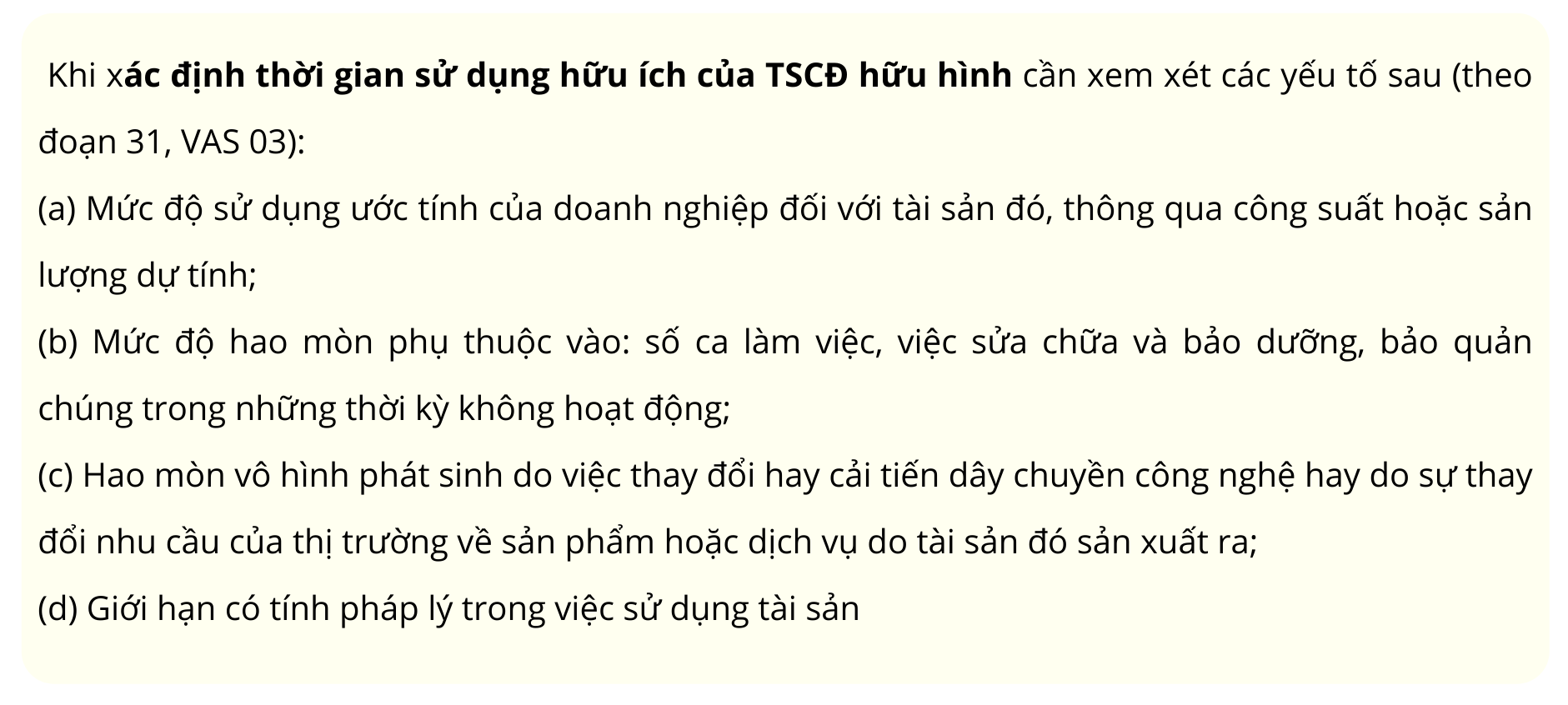

Việc xác định thời gian sử dụng hữu ích của TSCĐ hữu hình chủ yếu dựa trên mức độ sử dụng ước tính của tài sản, chính sách quản lý tài sản và kinh nghiệm của doanh nghiệp đối với các tài sản cùng loại (theo đoạn 31, VAS 03).

Ví dụ 3 (tiếp theo ví dụ 2):

– Hồ sơ kỹ thuật của dây chuyền sản xuất xác định tuổi thọ kỹ thuật là 14 năm.

– Tuy nhiên, ngành sản xuất linh kiện điện tử chịu ảnh hưởng của hao mòn vô hình phát sinh do việc cải tiến dây chuyền công nghệ, công ty dự kiến thời gian có thể sử dụng dây chuyền sản xuất này là 10 năm.

→ Kế toán cần xác định thời gian trích khấu hao của TSCĐ hữu hình X:

Thứ nhất, dựa vào hồ sơ kỹ thuật, công ty xác định tuổi thọ kỹ thuật của TSCĐ X là 14 năm; tuy nhiên, do sự ảnh hưởng của hao mòn vô hình phát sinh do việc thay đổi hay cải tiến dây chuyền công nghệ, công ty dự kiến thời gian có thể sử dụng TSCĐ X là 10 năm.

Thứ hai, căn cứ vào Phụ lục I ban hành kèm theo TT45, TSCĐ X là dây chuyền sản xuất linh kiện điện tử thuộc nhóm B. Máy móc thiết bị công tác, tiểu nhóm 9. Thiết bị chuyên dùng sản xuất các linh kiện và điện tử, quang học, cơ khí chính xác, nên thời gian trích khấu hao tối thiểu là 5 năm, tối đa là 15 năm.

Vậy thời gian công ty dự kiến sử dụng TSCĐ X (10 năm) phù hợp với khung thời gian trích khấu hao của Thông tư 45/2013/TT-BTC.

Như vậy, thời gian trích khấu hao của TSCĐ hữu hình X trên bảng khấu hao là 10 năm.

Nghiệp vụ 5: Lựa chọn phương pháp khấu hao

Doanh nghiệp căn cứ vào cách thức TSCĐ tạo ra lợi ích kinh tế trong tương lai và căn cứ vào khả năng đáp ứng các điều kiện áp dụng quy định cho từng phương pháp để lựa loại phương pháp khấu hao phù hợp.

Có 03 phương pháp khấu hao được sử dụng theo luật kế toán, thuế ở Việt Nam. Đặc điểm chính và điều kiện áp dụng của từng phương pháp được tổng hợp từ Điểm 32 VAS 03 và Điều 13 TT45 như bảng dưới:

| Phương pháp khấu hao | Số khấu hao hàng năm | Điều kiện áp dụng |

| Đường thẳng | không thay đổi trong suốt thời gian sử dụng hữu ích của tài sản | mức tính ổn định từng năm |

| Khấu hao nhanh | giai đoạn đầu thực hiện khấu hao nhanh để nhanh thu hồi vốn; các năm sau, số khấu hao từng năm bằng giá trị còn lại chia cho số năm còn lại | – áp dụng đối với: máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm; thiết bị và phương tiện vận tải; dụng cụ quản lý; súc vật, vườn cây lâu năm

– doanh nghiệp đảm bảo kinh doanh có lãi – tối đa không quá 2 lần mức khấu hao xác định theo phương pháp đường thẳng |

| Theo số dư giảm dần có điều chỉnh | giảm dần trong suốt thời gian sử dụng hữu ích của tài sản | – áp dụng với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh

– là các loại máy móc, thiết bị; dụng áp dụng đối với máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm đầu tư mới (chưa qua sử dụng) |

| Theo số lượng, khối lượng sản phẩm | dựa trên tổng số đơn vị sản phẩm ước tính tài sản có thể tạo ra | áp dụng với các TSCĐ thỏa mãn đồng thời 3 tiêu chí:

– Trực tiếp liên quan đến việc sản xuất sản phẩm; – Xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của TSCĐ; – Công suất sử dụng thực tế bình quân tháng trong năm tài chính không thấp hơn 100% công suất thiết kế. |

Khi áp dụng phương pháp khấu hao, kế toán cần lưu ý:

– Thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện;

– Thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ. Trường hợp đặc biệt, doanh nghiệp được phép thay đổi duy nhất 1 lần trong quá trình sử dụng TSCĐ, tuy nhiên phải thông báo bằng văn bản cho cơ quan thuế và giải trình rõ sự thay đổi.

– Việc tính và trích khấu hao TSCĐ được thực hiện với từng tài sản (theo điểm 2 điều 1 TT 45/2013/TT-BTC). Trên thực tế, thông thường các doanh nghiệp thường sử dụng Phương pháp khấu hao đường thẳng cho tất cả các tài sản. Chỉ một số tài sản đặc biệt là áp dụng phương pháp khấu hao nhanh hoặc khấu hao theo sản lượng…

Có thể bạn quan tâm: Cách hạch toán tài khoản 214 – hao mòn tài sản cố định chính xác nhất

→ Kế toán lựa chọn phương pháp khấu hao và xác định chi phí khấu hao định kỳ đối với TSCĐ X:

Trường hợp, Công ty A lựa chọn phương pháp khấu hao đường thẳng cho dây chuyền sản xuất X:

Mức trích khấu hao trung bình hàng năm = 3 tỷ : 10 năm = 300 triệu đồng/năm.

Mức trích khấu hao trung bình hàng tháng = 300 triệu đồng: 12 tháng = 25 triệu đồng/ tháng

Hàng năm, công ty trích 300 triệu đồng chi phí trích khấu hao TSCĐ X vào chi phí sản xuất kinh doanh.

Trong quá trình sử dụng, định kỳ hàng tháng, kế toán thực hiện trích khấu hao TSCĐ đưa vào chi phí, phân bổ tới đúng đối tượng sử dụng tài sản.

MISA AMIS hi vọng rằng, những chia sẻ trên đây về cách xử lý 5 nghiệp vụ không thể thiếu đối với mọi TSCĐ hữu hình sẽ giúp các bạn kế toán thật tự tin khi thực hiện công tác kế toán TSCĐ. Đừng quên đón đợi Phần II của bài viết để tiếp tục theo dõi cách xử lý 5 nghiệp vụ quan trọng còn lại nhé.

Phần mềm kế toán online MISA AMIS với đầy đủ tính năng nghiệp vụ hỗ trợ theo dõi tài sản cố định:

- Mua mới TSCĐ

- Tài sản tăng từ xây dựng cơ bản hoàn thành

- Chuyển tài sản thuê tài chính thành tài sản của đơn vị

- Xuất kho thành phẩm, hàng hoá làm TSCĐ

- Nhận tài sản từ cấp trên điều chuyển, từ góp vốn, từ cho, biếu, tặng

- Nhận TSCĐ thuê tài chính

- Tăng do trao đổi TSCĐ

- Thanh lý, nhượng bán TSCĐ

- Mang đi đầu tư, góp vốn

- Chuyển thành CCDC

- Đánh giá lại TSCĐ

- Điều chuyển TSCĐ giữa các bộ phận

- Khấu hao TSCĐ

- Kiểm kê TSCĐ

Tham khảo sử dụng thử bản demo phần mềm kế toán online MISA AMIS 15 ngày miễn phí tại đây.

- Tác giả: NHY

![]()