Hóa đơn thay thế có cần gửi Mẫu 04/SS-HĐĐT không? – Đây là câu hỏi thường gặp khi kế toán xử lý sai sót trong hóa đơn điện tử. Việc xác định đúng trường hợp cần lập hóa đơn thay thế hay gửi Mẫu số 04/SS-HĐĐT là yếu tố then chốt để tuân thủ quy định và tránh bị xử phạt. Bài viết này sẽ hướng dẫn chi tiết các tình huống áp dụng, thời điểm cần gửi mẫu, cách lập hóa đơn thay thế đúng chuẩn và những lưu ý doanh nghiệp cần ghi nhớ

1. Hóa đơn thay thế là gì? Khi nào phải lập hóa đơn thay thế?

Hóa đơn thay thế là loại hóa đơn điện tử được lập mới để thay thế hoàn toàn cho một hóa đơn đã lập trước đó nhưng bị sai thông tin quan trọng.

Hóa đơn thay thế được sử dụng trong các trường hợp sai sót không thể điều chỉnh bằng hóa đơn điều chỉnh, nhằm đảm bảo tính pháp lý và minh bạch về giao dịch.

Các trường hợp doanh nghiệp cần lập hóa đơn thay thế:

- Sai mã số thuế của người mua.

- Sai số tiền ghi trên hóa đơn.

- Sai thuế suất hoặc tiền thuế.

- Sai nội dung hàng hóa, dịch vụ, ví dụ: mô tả không đúng, quy cách, chất lượng bị lệch so với thực tế.

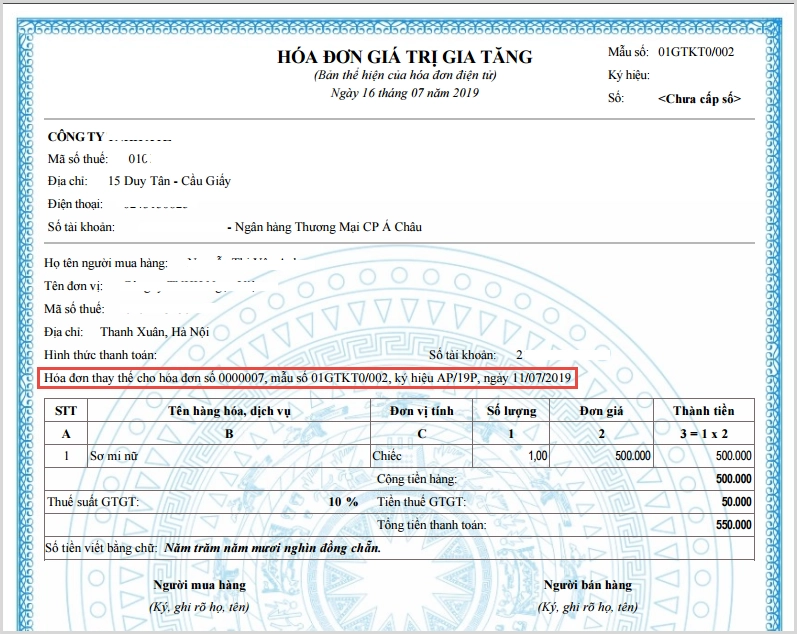

Trong các trường hợp trên, doanh nghiệp lập hóa đơn điện tử thay thế và ghi rõ: “Thay thế cho hóa đơn mẫu số…, ký hiệu…, số…, ngày… tháng… năm…”

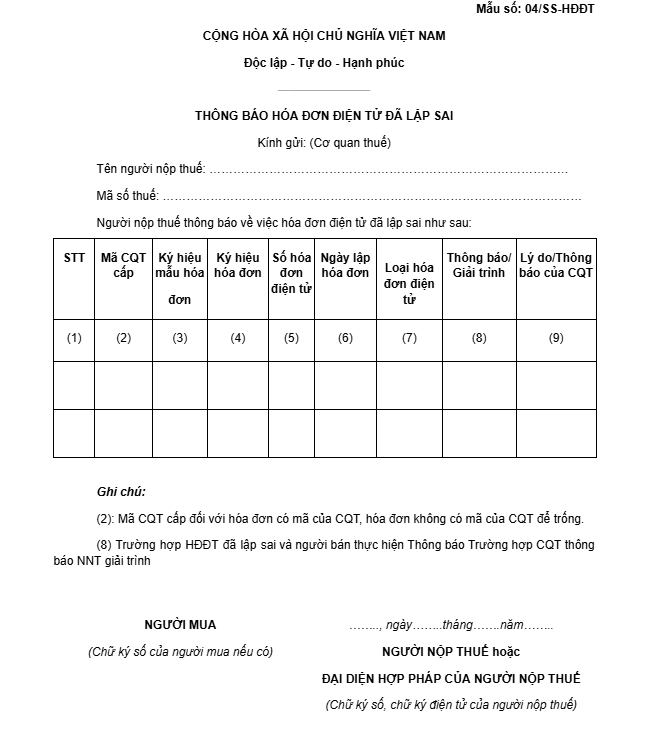

2. Mẫu số 04/SS-HĐĐT là gì? Cách điền mẫu số 04/SS-HĐĐT

Mẫu số 04/SS-HĐĐT là mẫu thông báo được ban hành theo Phụ lục IA – Nghị định 123/2020/NĐ-CP, dùng để thông báo cho cơ quan thuế về hóa đơn điện tử đã lập sai trong một số trường hợp nhất định.

Cách điền mẫu số 04/SS

- Tên người nộp thuế: Ghi đầy đủ tên doanh nghiệp hoặc hộ kinh doanh theo đăng ký thuế.

- Mã số thuế: Ghi chính xác mã số thuế của người nộp thuế.

- Mục (1) – STT: Ghi số thứ tự các dòng khai báo trong bảng (1, 2, 3…).

- Mục (2) – Mã CQT cấp:

- Nếu hóa đơn có mã của cơ quan thuế, ghi mã xác thực (ví dụ: abc12345678).

- Nếu hóa đơn không có mã, để trống.

- Mục (3) – Ký hiệu mẫu hóa đơn: Ghi đúng ký hiệu mẫu hóa đơn

- Mục (4) – Ký hiệu hóa đơn: Ghi đúng ký hiệu hóa đơn

- Mục (5) – Số hóa đơn điện tử: Ghi số hóa đơn bị sai cần điều chỉnh

- Mục (6) – Ngày lập hóa đơn: Ghi ngày phát hành hóa đơn bị sai theo định dạng dd/mm/yyyy.

- Mục (7) – Loại hóa đơn điện tử: Ghi loại hóa đơn tương ứng:

- Hóa đơn giá trị gia tăng

- Hóa đơn bán hàng

- Hóa đơn điện tử đặc thù khác

- Mục (8) – Thông báo/Giải trình: Ghi rõ nội dung sai sót (VD: “Sai tên người mua”, “Sai địa chỉ”,…).

- Mục (9) – Lý do/Thông báo của CQT:

- Ghi nội dung thông báo nếu cơ quan thuế yêu cầu (VD: “Theo Mẫu 01/TB-RSĐT ngày…”).

- Trường hợp doanh nghiệp tự phát hiện lỗi thì để trống mục này.

- Phần chữ ký Người mua: Chỉ ký nếu có thỏa thuận giữa hai bên (không bắt buộc với người mua là cá nhân).

- Phần chữ ký Người nộp thuế: Đại diện pháp luật hoặc người được ủy quyền ký, ghi rõ họ tên.

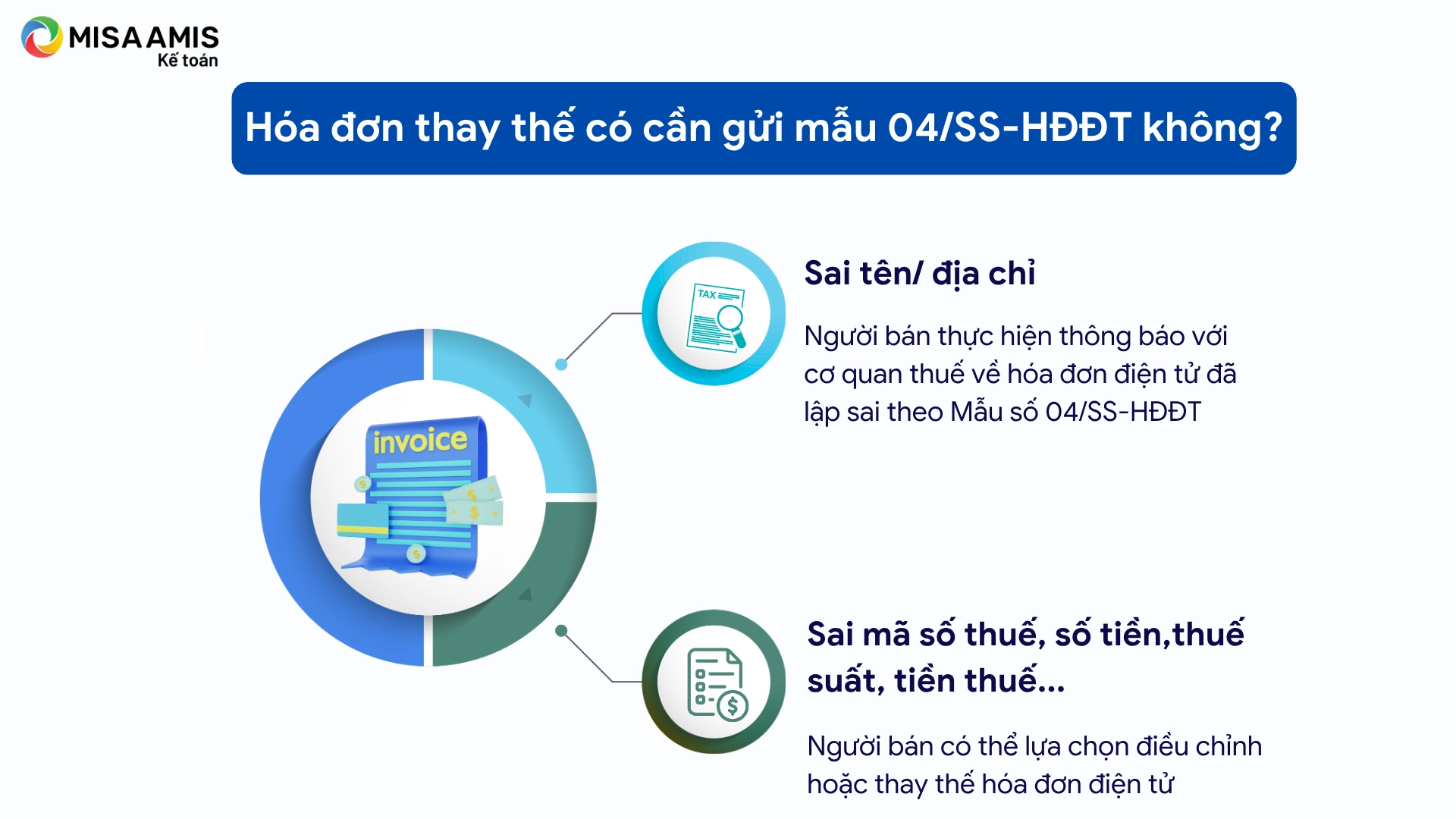

3. Hóa đơn thay thế có cần gửi mẫu 04/SS-HĐĐT không?

Căn cứ theo quy định tại Điều 19 Nghị định 123/2020/NĐ-CP, được sửa đổi bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP về thay thế, điều chỉnh hóa đơn điện tử như sau:

Điều 19. Thay thế, điều chỉnh hóa đơn điện tử

1. Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

a) Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

b) Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

…

3. Trường hợp người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này quy định tại điểm a khoản 1 Điều này thì Cổng thông tin điện tử của Tổng cục Thuế tự động thông báo về việc tiếp nhận theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định này.

…

Theo đó, khi lập hóa đơn thay thế KHÔNG cần gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế. Việc gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế chỉ bắt buộc trong trường hợp hóa đơn lập sai tên, địa chỉ người mua nhưng không sai mã số thuế và các nội dung khác không sai. Cụ thể:

- Nếu chỉ sai tên hoặc địa chỉ người mua, thì không phải lập lại hóa đơn, nhưng phải gửi thông báo cho cơ quan thuế theo Mẫu số 04/SS-HĐĐT.

- Nếu sai về mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì người bán phải lựa chọn lập hóa đơn điều chỉnh hoặc thay thế và không cần gửi Mẫu 04/SS-HĐĐT cho cơ quan thuế

4. Lưu ý khi nộp hóa đơn thay thế và mẫu thông báo sai sót hóa đơn 04/SS-HĐĐTT

Trong quá trình xử lý hóa đơn điện tử bị sai, doanh nghiệp không chỉ cần phân biệt đúng giữa việc lập hóa đơn thay thế hay gửi mẫu thông báo sai sót (Mẫu 04/SS-HĐĐT), mà còn phải tuân thủ đúng quy trình và thời hạn để tránh bị xử phạt hành chính. Dưới đây là những lưu ý quan trọng doanh nghiệp cần ghi nhớ:

- Hóa đơn thay thế chỉ áp dụng khi hóa đơn gốc bị sai mã số thuế, số tiền, thuế suất, tiền thuế, tên hàng hóa, quy cách, chất lượng. Trên hóa đơn thay thế phải thể hiện rõ dòng chữ: “Thay thế cho hóa đơn mẫu số…, ký hiệu…, số…, ngày…” để đảm bảo tính pháp lý.

- Trường hợp hóa đơn chỉ sai tên hoặc địa chỉ người mua (mã số thuế và các nội dung khác đúng), không được lập hóa đơn thay thế mà phải gửi Mẫu số 04/SS-HĐĐT cho cơ quan thuế.

- Trước khi lập hóa đơn thay thế, người bán cần có biên bản thỏa thuận với người mua (nếu là tổ chức, hộ kinh doanh) hoặc gửi thông báo bằng văn bản/email nếu người mua là cá nhân.

- Nếu sử dụng hóa đơn điện tử có mã của cơ quan thuế, phải gửi hóa đơn thay thế lên hệ thống để được cấp mã trước khi gửi cho người mua.

- Nếu người bán tự phát hiện sai sót, phải gửi Mẫu 04/SS-HĐĐT trước hạn nộp tờ khai thuế GTGT của kỳ phát sinh hóa đơn sai. Nếu có thông báo từ cơ quan thuế (Mẫu 01/TB-RSĐT), doanh nghiệp cần gửi mẫu 04 đúng thời hạn được ghi trong thông báo.

- Doanh nghiệp nên lưu giữ đầy đủ bản sao hoặc bản PDF mẫu 04 đã gửi và phản hồi từ cơ quan thuế để phục vụ thanh tra, kiểm tra sau này.

Kết luận

Việc xử lý hóa đơn điện tử sai sót đúng cách là yêu cầu bắt buộc đối với mọi doanh nghiệp trong quá trình kê khai và quản lý thuế. Trong đó, hiểu rõ sự khác biệt giữa lập hóa đơn thay thế và gửi Mẫu số 04/SS-HĐĐT giúp doanh nghiệp chủ động xử lý tình huống, đảm bảo tuân thủ đúng quy định theo Nghị định 123 và Nghị định 70 mới nhất.

Để tối ưu quy trình xử lý hóa đơn và giảm thiểu sai sót trong nghiệp vụ kế toán, nhiều doanh nghiệp đã lựa chọn ứng dụng các nền tảng công nghệ hiện đại vào công tác quản lý tài chính.

Phần mềm kế toán online MISA AMIS là giải pháp toàn diện, hỗ trợ kế toán viên kiểm soát hóa đơn điện tử hiệu quả với các tính năng nổi bật như:

- Trợ lý ảo AVA: nhắc hạn kê khai, phát hiện sai sót chứng từ và gợi ý hạch toán tự động.

- AI kiểm tra tính hợp lệ hóa đơn, cảnh báo sai lệch ngay khi nhập liệu.

- Tự động liên kết hóa đơn – chứng từ – sổ sách kế toán, đảm bảo đối chiếu chính xác.

Với phần mềm kế toán online MISA AMIS, doanh nghiệp không chỉ đảm bảo tuân thủ pháp luật về hóa đơn điện tử mà còn nâng cao hiệu quả vận hành bộ phận kế toán – tài chính một cách bền vững.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/