Tỷ số thanh toán hiện hành là một chỉ số tài chính quan trọng trong việc đánh giá khả năng thanh toán nợ ngắn hạn của doanh nghiệp. Chỉ số này giúp các nhà quản trị tài chính, nhà đầu tư, ngân hàng đánh giá mức độ ổn định và khả năng thanh khoản của doanh nghiệp.

Một tỷ số thanh toán hiện hành hợp lý có thể cho thấy công ty đang duy trì sự cân bằng giữa tài sản và nợ ngắn hạn, từ đó đảm bảo khả năng thanh toán các khoản nợ đúng hạn. Bài viết này chia sẻ kiến thức tổng quan về tỷ số thanh toán hiện hành, ý nghĩa, cách tính và các yếu tố ảnh hưởng đến chỉ số này trong quản trị tài chính doanh nghiệp.

>> Xem thêm: Tỷ số nợ trên tổng tài sản là gì? Ý nghĩa và công thức tính

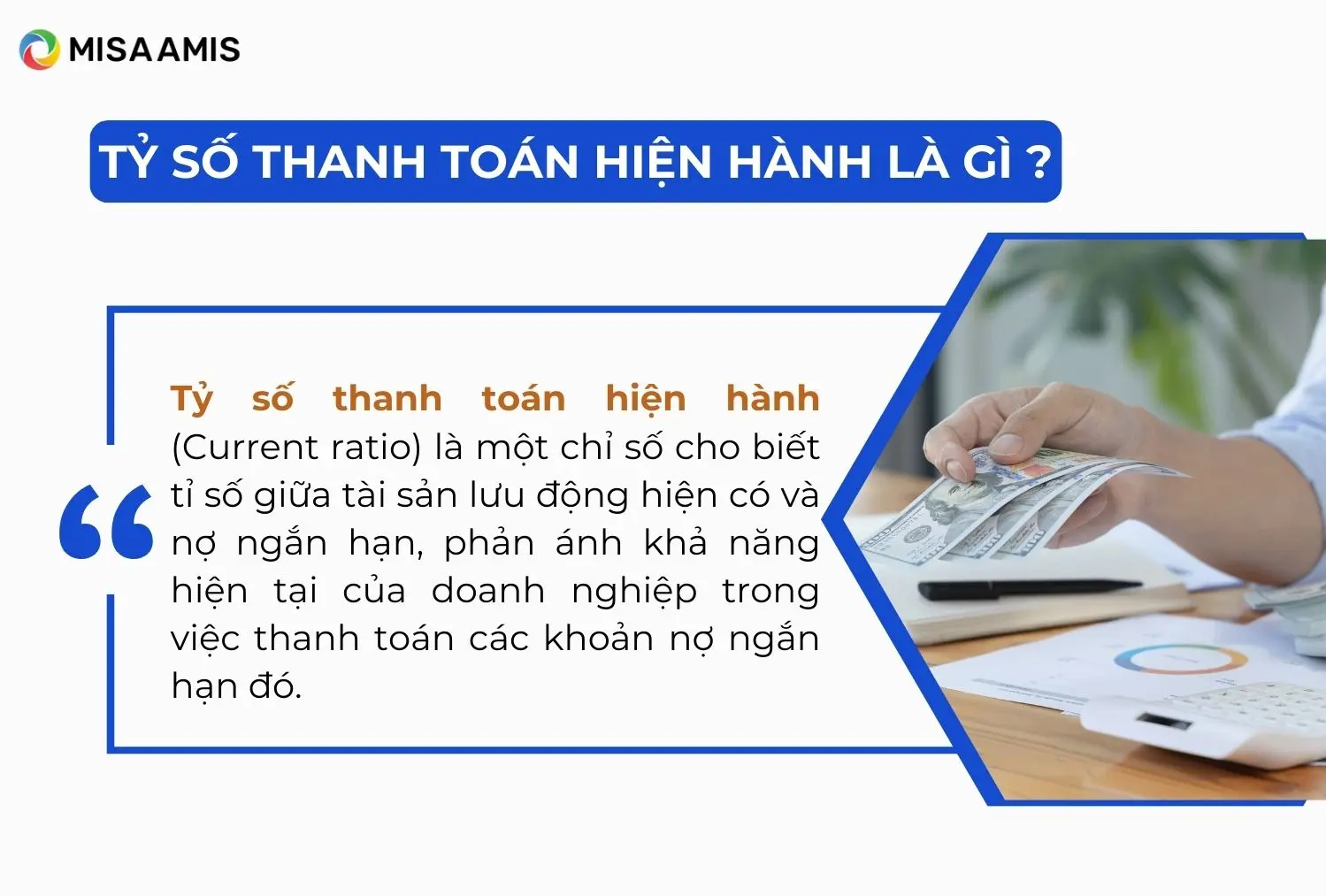

1. Tỷ số thanh toán hiện hành là gì?

Tỷ số thanh toán hiện hành tiếng Anh là Current ratio. Đây là một chỉ số cho biết tỉ số giữa tài sản lưu động hiện có và nợ ngắn hạn, phản ánh khả năng hiện tại của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn đó.

Tỷ số thanh toán hiện hành tiếng Anh là Current ratio. Đây là một chỉ số cho biết tỉ số giữa tài sản lưu động hiện có và nợ ngắn hạn, phản ánh khả năng hiện tại của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn đó.

Một công ty sẽ có một khoảng thời gian giới hạn để huy động vốn trả cho những khoản nợ ngắn hạn. Các tài sản lưu động có thể kể đến như tiền, các khoản tương đương tiền và chứng khoán bán được dễ dàng chuyển đổi thành tiền trong ngắn hạn.

Các công ty có số lượng tài sản lưu động lớn hơn sẽ dễ dàng thanh toán các khoản nợ ngắn hạn khi chúng đến hạn mà không phải bán bớt các tài sản dài hạn tạo ra doanh thu.

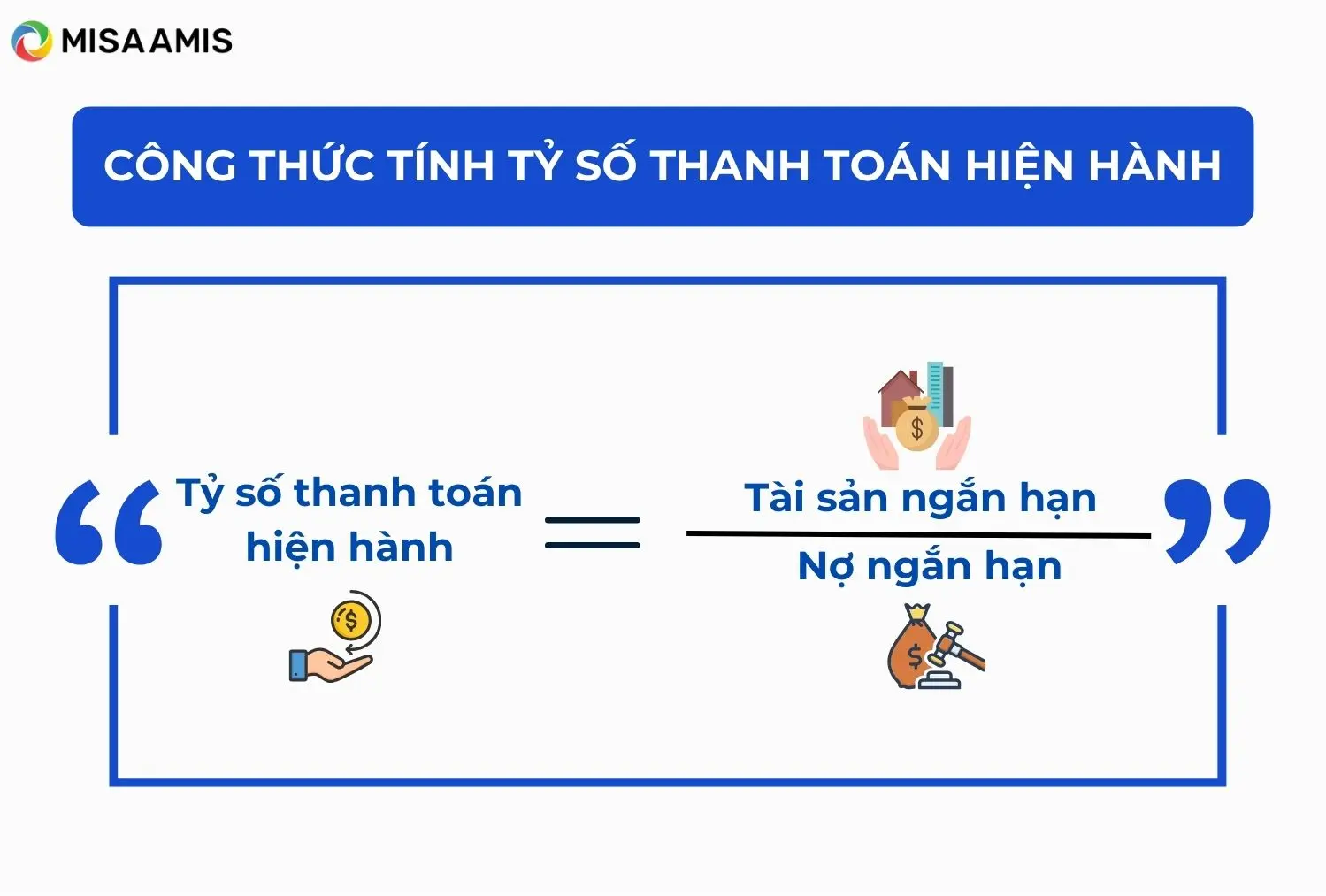

2. Công thức tính Tỷ số thanh toán hiện hành:

Tài sản ngắn hạn

Tỷ số thanh toán hiện hành = ————————-

Nợ ngắn hạn

Trong đó:

– Tài sản ngắn hạn bao gồm các khoản vốn bằng tiền, đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho và tài sản ngắn hạn khác.

– Nợ ngắn hạn là các khoản nợ phải trả trong năm bao gồm: vay ngắn hạn, vay dài hạn đến hạn trả và các khoản phải trả khác.

>> Đọc ngay: Hệ số thanh toán ngắn hạn là gì, cách tính, ý nghĩa và hạn chế

3. Ý nghĩa của tỷ số thanh toán hiện hành

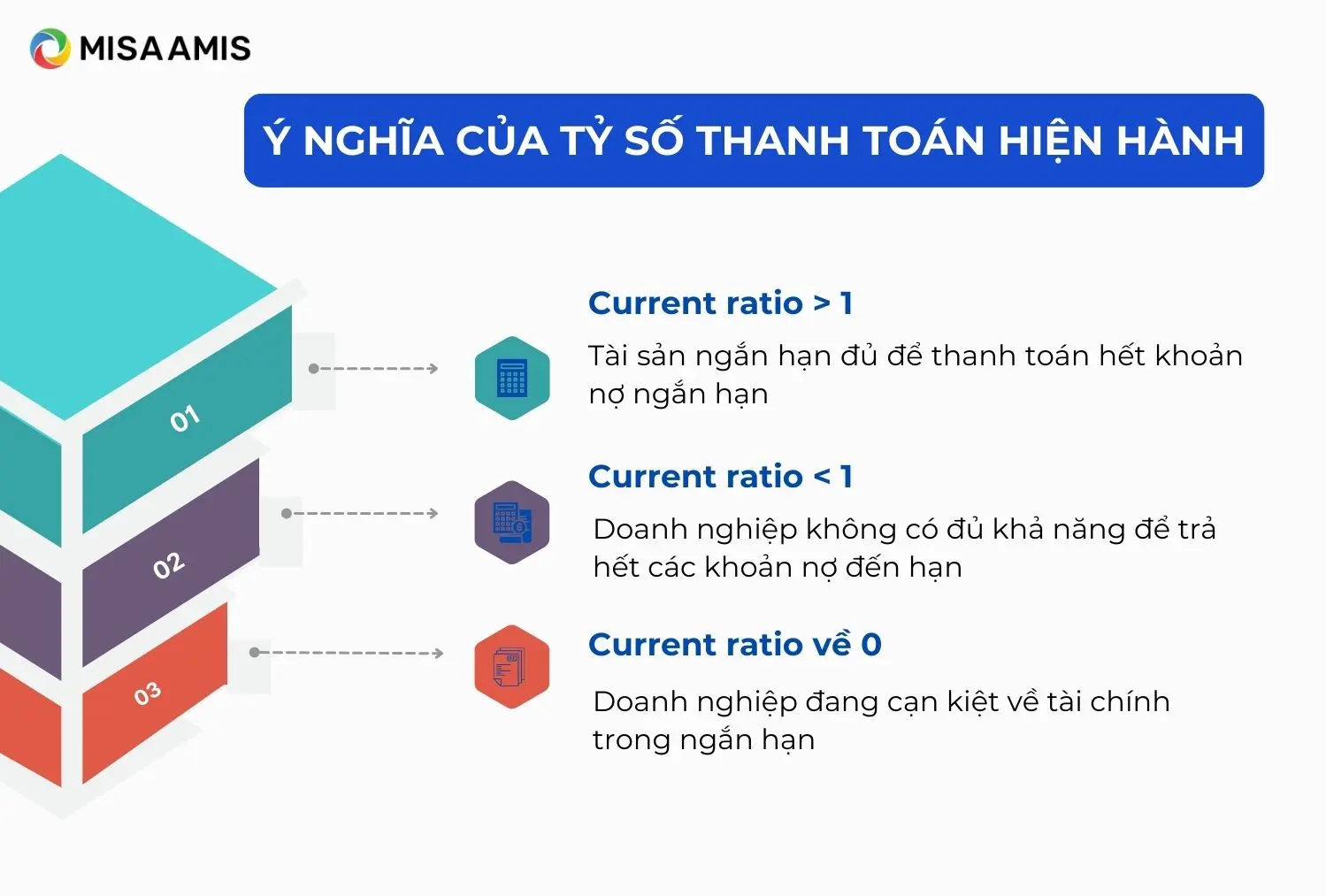

Tỷ số thanh toán hiện hành (Current ratio) của doanh nghiệp cao hay thấp sẽ phản ánh việc doanh nghiệp có đủ khả năng chi trả nợ ngắn hạn hay không.

Nếu Current ratio > 1: Tỷ lệ thanh toán hiện hành cao, có nghĩa là tài sản ngắn hạn mà công ty hiện có đủ để thanh toán hết khoản nợ ngắn hạn.

Nếu Current ratio > 1: Tỷ lệ thanh toán hiện hành cao, có nghĩa là tài sản ngắn hạn mà công ty hiện có đủ để thanh toán hết khoản nợ ngắn hạn.

Nếu Current ratio < 1: Ngược lại, tỷ lệ thanh toán hiện hành của doanh nghiệp thấp, điều đó nói lên rằng hiện tại, doanh nghiệp không có đủ khả năng để trả hết các khoản nợ đến hạn.

Tỷ số này càng gần sát về 0, cho thấy Doanh nghiệp đang cạn kiệt về tài chính trong ngắn hạn, không còn khả năng chi trả, dẫn đến nguy cơ ảnh hưởng đến tính hoạt động liên tục của Công ty. Tuy nhiên, việc không có khả năng thanh toán hết nợ ngắn hạn không đồng nghĩa với việc doanh nghiệp sẽ phá sản. Bởi, các nhà quản trị có thể sử dụng một số biện pháp khác để khắc phục.

4. Ví dụ minh họa cách tính tỷ số thanh toán hiện hành

| TÀI SẢN | 2021 | 2020 |

| Tài sản ngắn hạn | 49.000 | 43.600 |

|

2.200 | 2.000 |

|

1.800 | 1.600 |

|

18.000 | 16.000 |

|

27.000 | 24.000 |

| Tài sản dài hạn | 30.000 | 26.000 |

|

30.000 | 26.000 |

| TỔNG TÀI SẢN | 79.000 | 69.600 |

| NGUỒN VỐN | 2021 | 2020 |

| Nợ ngắn hạn | 36.400 | 31.300 |

|

14.000 | 12.000 |

|

1.700 | 1.300 |

|

13.500 | 11.600 |

|

2.000 | 1.600 |

|

5.200 | 4.800 |

| Nợ dài hạn | 14.000 | 12.000 |

|

14.000 | 12.000 |

| Vốn chủ sở hữu | 28.600 | 26.300 |

|

28.600 | 26.300 |

| TỔNG NGUỒN VỐN | 79.000 | 69.600 |

Trên đây là Bảng cân đối kế toán của công ty A đến ngày 31/12/2021. Dựa vào số liệu trên, ta tính được:

Tỷ số Thanh toán hiện hành của Công ty A cho năm 2021 là:

Tài sản ngắn hạn

Tỷ số thanh toán hiện hành = ————————–

Nợ ngắn hạn

49.000

= ———— = 1,35

36.400

Current Ratio = 1,35 cho thấy trong năm 2021, Công ty A có 1,35 đồng Tài sản ngắn hạn đảm bảo cho một đồng nợ ngắn hạn.

Tỷ số thanh toán hiện hành (current ratio) của Công ty A trong năm 2021 có hợp lý hay không tùy thuộc vào sự so sánh với tỷ số thanh toán của các công ty cạnh tranh trong cùng ngành hoặc so sánh với các năm trước để thấy sự tiến bộ hoặc giảm sút. Từ đó, người sử dụng thông tin tài chính có thể đưa ra các nhận định chính xác.

Nếu tỷ số thanh toán hiện hành giảm cho thấy khả năng thanh toán giảm và cũng là dấu hiệu báo trước những khó khăn về tài chính sẽ xảy ra.

Nếu tỷ số thanh toán hiện hành quá cao sẽ làm giảm hiệu quả hoạt động vì công ty đã đầu tư quá nhiều vào tài sản ngắn hạn hay nói cách khác việc quản lý tài sản ngắn hạn không hiệu quả (ví dụ: có quá nhiều tiền mặt nhàn rỗi, nợ phải đòi, hàng tồn kho ứ đọng).

Một công ty nếu dự trữ nhiều hàng tồn kho thì sẽ có tỷ số thanh toán hiện hành cao. Trong khi đó, thông thường hàng tồn kho là tài sản khó chuyển thành tiền, nhất là hàng tồn kho ứ đọng, kém chất lượng. Vì thế, trong nhiều trường hợp, tỷ số thanh toán hiện hành không phản ánh chính xác khả năng thanh toán của công ty.

5. Kết luận

Tỷ số thanh toán hiện hành là một trong những chỉ số tài chính cơ bản nhưng rất quan trọng giúp doanh nghiệp và các nhà đầu tư đánh giá khả năng thanh toán nợ ngắn hạn. Tuy nhiên, tỷ số này không phải là yếu tố duy nhất để đánh giá tình hình tài chính của một công ty.

Các nhà quản trị tài chính cần sử dụng tỷ số thanh toán hiện hành kết hợp với các chỉ số tài chính khác như tỷ số thanh toán nhanh và tỷ suất lợi nhuận để đưa ra các quyết định hợp lý, giúp duy trì sự ổn định tài chính và phát triển bền vững cho doanh nghiệp.

Việc duy trì một tỷ số thanh toán hiện hành hợp lý và ổn định sẽ giúp doanh nghiệp đối phó tốt hơn với các biến động kinh tế và duy trì lòng tin của các nhà đầu tư cũng như ngân hàng, chủ nợ.

![]()