Với sự phát triển mạnh mẽ của thương mại điện tử và mạng xã hội, hình thức livestream bán hàng đã trở thành một trong những xu hướng kinh doanh phổ biến. Tuy nhiên, hoạt động này cũng mang đến những thách thức trong việc quản lý thuế đối với các cá nhân, doanh nghiệp và hộ kinh doanh tham gia.

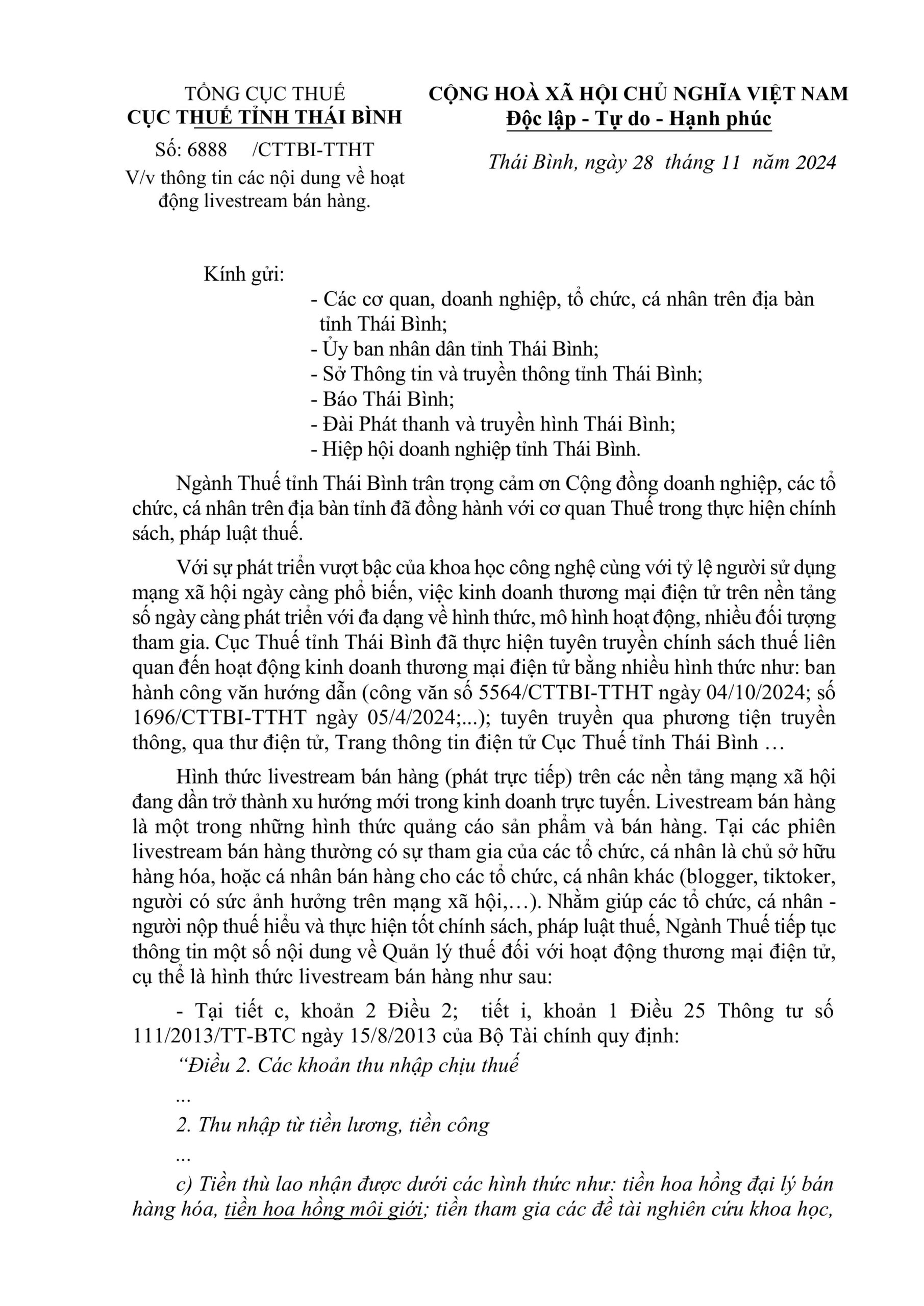

Ngày 28/11/2024, Cục Thuế tỉnh Thái Bình đã ban hành Công văn 6888/CTTBI-TTHT hướng dẫn về việc kê khai và nộp thuế đối với hoạt động livestream bán hàng. Dưới đây là những nội dung đáng chú ý trong công văn mà bạn cần nắm rõ:

1. Đối với Hộ kinh doanh và cá nhân bán hàng qua Livestream

Các hộ kinh doanh và cá nhân bán hàng qua livestream có trách nhiệm đăng ký thuế và kê khai thuế đúng quy định. Cụ thể:

- Khi bán hàng qua livestream, các cá nhân và hộ kinh doanh cần lập hóa đơn điện tử khi cung cấp hàng hóa, dịch vụ.

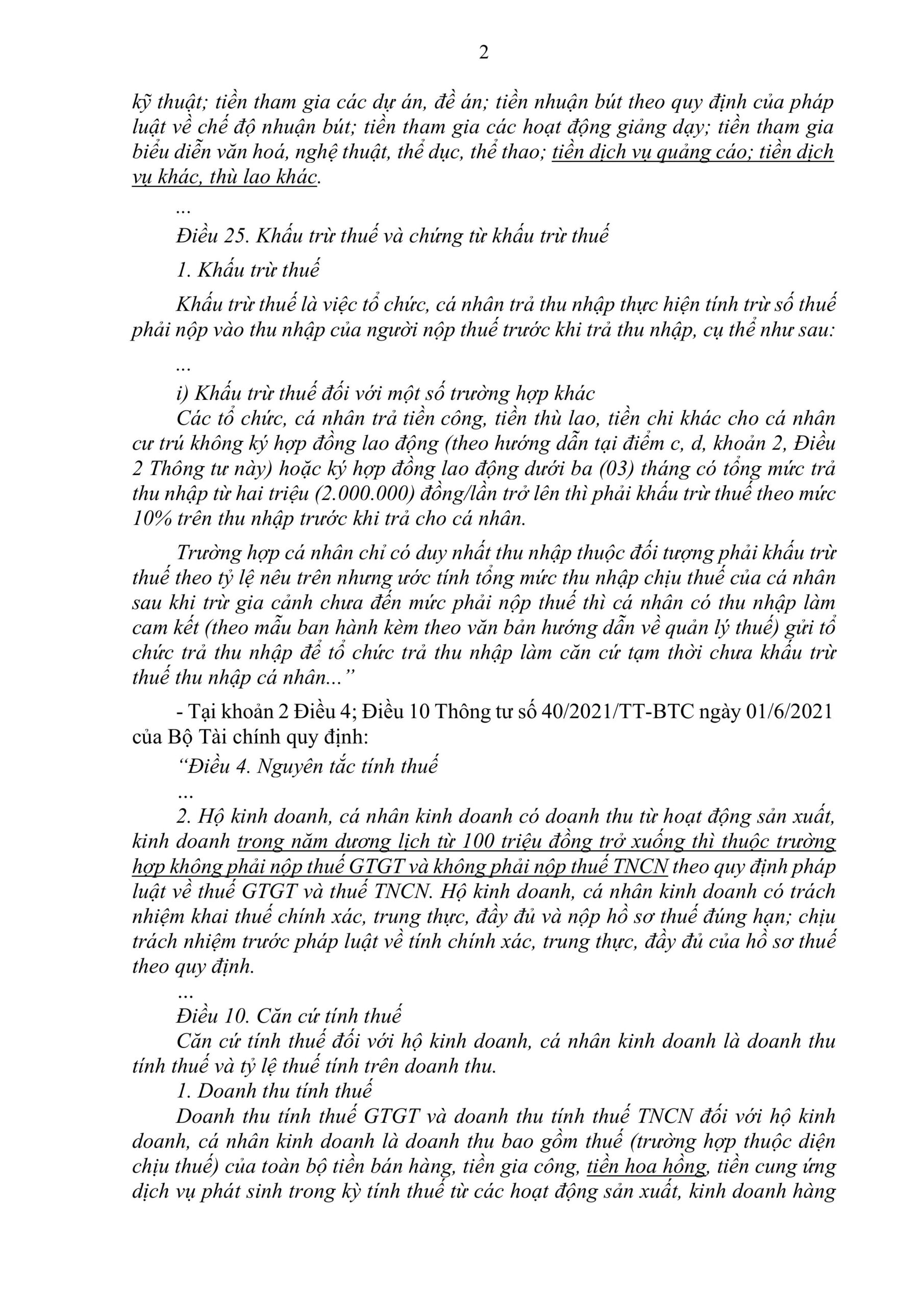

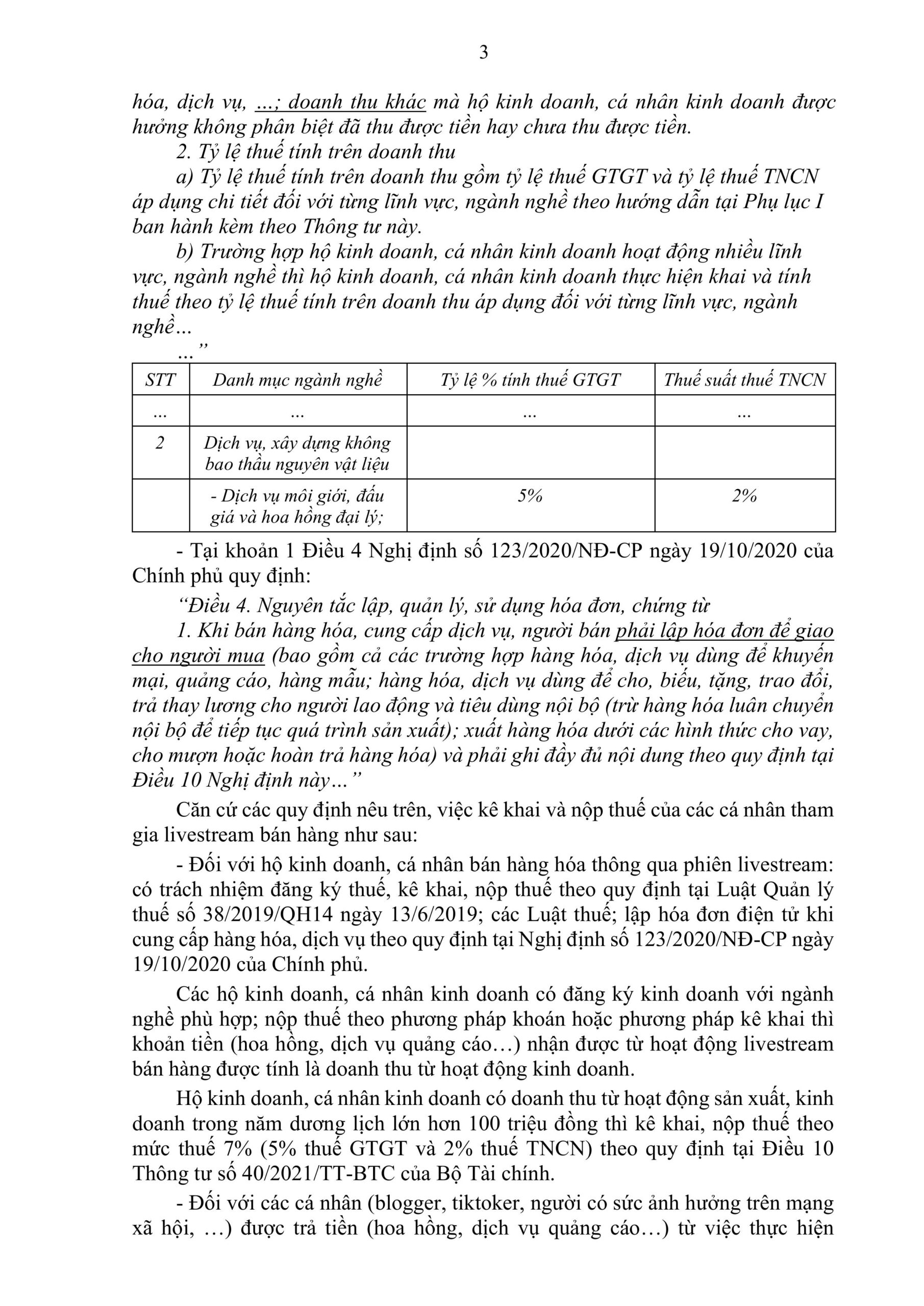

- Nếu doanh thu từ hoạt động kinh doanh trong năm dương lịch lớn hơn 100 triệu đồng thì phải kê khai và nộp thuế GTGT (5%) và thuế TNCN (2%) theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính.

2. Quy định thuế đối với các cá nhân như Blogger, Tiktoker, Influencer

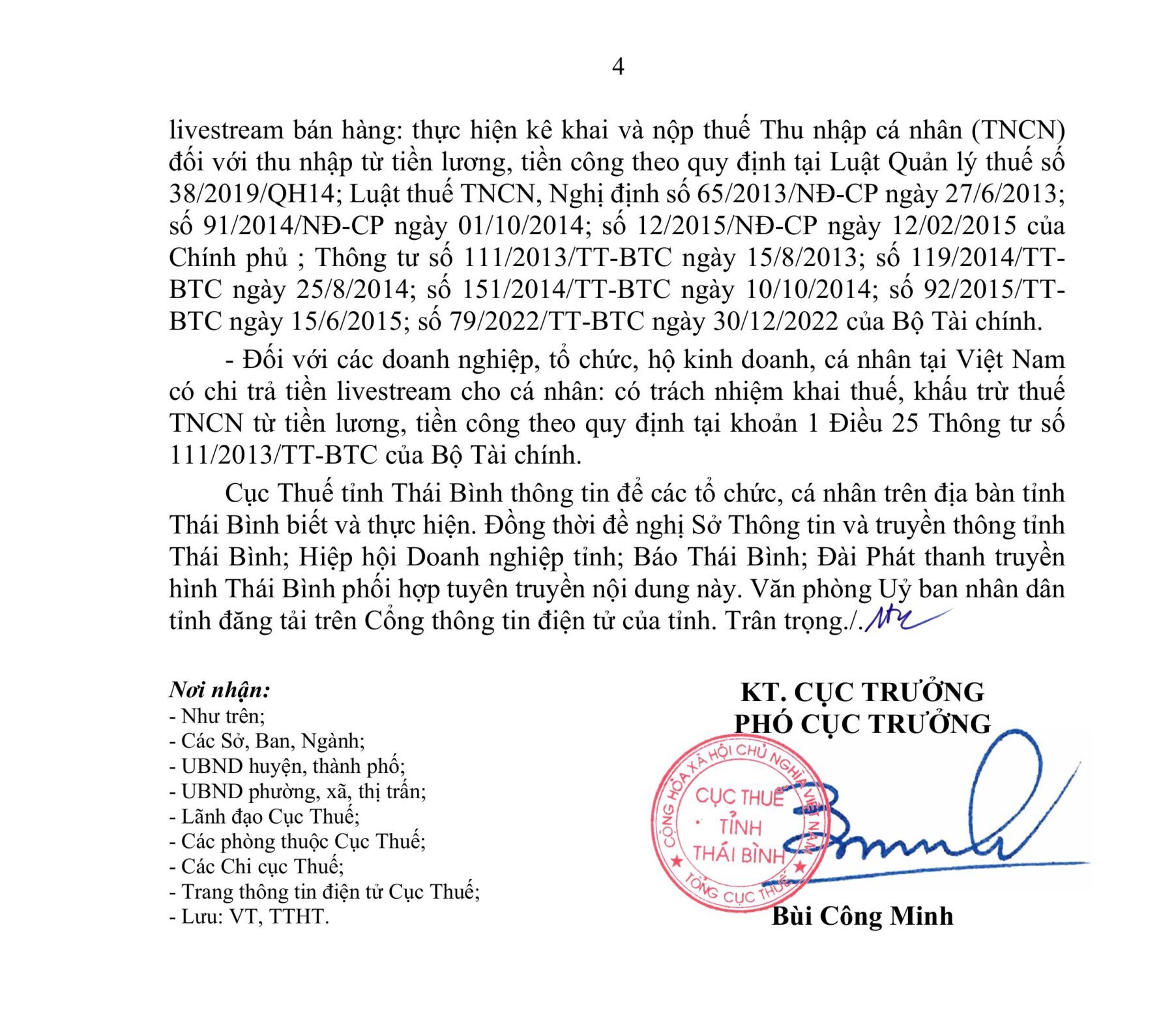

Cá nhân nhận tiền hoa hồng hoặc dịch vụ quảng cáo từ việc livestream bán hàng (như các influencer, blogger, tiktoker) cũng cần kê khai và nộp thuế TNCN đối với thu nhập nhận được từ các hoạt động này theo quy định tại Luật Quản lý thuế số 38/2019/QH14; Luật thuế TNCN, Nghị định số 65/2013/NĐ-CP ngày 27/6/2013; số 91/2014/NĐ-CP ngày 01/10/2014; số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ; Thông tư số 111/2013/TT-BTC ngày 15/8/2013; số 119/2014/TT- BTC ngày 25/8/2014;số 151/2014/TT-BTC ngày 10/10/2014; số 92/2015/TT- BTC ngày 15/6/2015; số 79/2022/TT-BTC ngày 30/12/2022 của Bộ Tài chính.

3. Khấu trừ thuế đối với tổ chức chi trả tiền cho cá nhân

Các doanh nghiệp, tổ chức chi trả tiền cho cá nhân thực hiện livestream bán hàng (ví dụ như các công ty quảng cáo, nhà phân phối) phải có trách nhiệm khai thuế, khấu trừ thuế TNCN trước khi thanh toán cho cá nhân. Mức thuế khấu trừ là 10% trên thu nhập của cá nhân từ các dịch vụ quảng cáo, hoa hồng hoặc các khoản thu nhập khác có liên quan.

4. Tuyên truyền và hỗ trợ

Cục Thuế tỉnh Thái Bình cũng khuyến khích các cơ quan chức năng như Sở Thông tin và Truyền thông, Hiệp hội Doanh nghiệp tỉnh, và các phương tiện truyền thông phối hợp tuyên truyền rộng rãi về các quy định này, giúp cộng đồng doanh nghiệp và cá nhân trên địa bàn tỉnh Thái Bình hiểu và thực hiện nghĩa vụ thuế đúng cách.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn tại đây

Livestream bán hàng không chỉ là một hình thức kinh doanh hiệu quả mà còn là một thách thức đối với công tác quản lý thuế. Để hoạt động kinh doanh diễn ra suôn sẻ và không gặp phải rủi ro pháp lý, các cá nhân và tổ chức tham gia livestream bán hàng cần tuân thủ đầy đủ các quy định về thuế. Việc kê khai thuế đúng và nộp thuế kịp thời không chỉ giúp bạn tránh được các vấn đề pháp lý mà còn đóng góp vào sự phát triển chung của nền kinh tế.

MISA không chỉ cung cấp những kiến thức quan trọng về kế toán để giúp các kế toán viên trong doanh nghiệp nắm vững quy trình làm việc, mà còn phát triển một giải pháp phần mềm kế toán toàn diện mang tên MISA AMIS. Đây là một công cụ tài chính kế toán tích hợp, dễ sử dụng, thông minh và an toàn, đáp ứng đầy đủ nhu cầu của các doanh nghiệp:

- Kết nối hệ sinh thái: MISA AMIS tích hợp trực tiếp với ngân hàng điện tử, cơ quan Thuế và các hệ thống quản lý bán hàng, nhân sự, giúp doanh nghiệp hoàn tất nghĩa vụ thuế và quản lý hoạt động kinh doanh một cách mượt mà, nhanh chóng.

- Hỗ trợ toàn diện các nghiệp vụ kế toán: Phần mềm đáp ứng đủ 20 nghiệp vụ kế toán theo các chuẩn mực TT133 và TT200, bao gồm các nghiệp vụ như Quỹ, Ngân hàng, Mua bán hàng hóa, Kho, Hóa đơn, Thuế, Giá thành sản phẩm và nhiều nghiệp vụ khác.

- Tự động nhập liệu: MISA AMIS tự động hóa quy trình nhập liệu từ hóa đơn điện tử và cho phép nhập khẩu dữ liệu từ Excel, giúp tiết kiệm thời gian và giảm thiểu sai sót trong quá trình nhập liệu.

- Kiểm soát chứng từ hợp lệ: Phần mềm tự động gợi ý thông tin khách hàng và nhà cung cấp dựa trên mã số thuế (MST), giúp tiết kiệm thời gian và giảm thiểu sai sót. Đồng thời, cảnh báo nhà cung cấp ngừng hoạt động, giảm thiểu rủi ro về hóa đơn.

-

Tự động tổng hợp báo cáo: MISA AMIS tự động tổng hợp số liệu và tạo ra các báo cáo thuế, báo cáo tài chính, sổ sách kế toán chính xác, giúp doanh nghiệp nộp báo cáo kịp thời và đúng quy định.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/