Kiểm toán nội bộ ngân hàng là một công việc quan trọng nhằm đảm bảo an toàn và hiệu quả trong hoạt động của ngân hàng. Vậy công việc cụ thể của kiểm toán nội bộ ngân hàng là gì? Những yêu cầu nào cần đáp ứng để đảm bảo chất lượng kiểm toán? Bài viết dưới đây MISA AMIS sẽ giúp bạn làm rõ những thông tin trên.

1. Kiểm toán nội bộ ngân hàng là gì?

Theo Thông tư 24/2011/TT-NHNN, kiểm toán nội bộ là quá trình đánh giá và xem xét một cách khách quan hệ thống kiểm soát nội bộ. Người phụ trách nhiệm vụ này sẽ cung cấp các đánh giá độc lập về chính sách và quy trình nội bộ đã được thiết lập nhằm nâng cao hiệu quả hoạt động, bảo đảm tổ chức vận hành an toàn và tuân thủ đúng quy định pháp luật.

Tương tự, trong lĩnh vực ngân hàng, kiểm toán nội bộ ngân hàng tập trung vào các hoạt động liên quan đến việc rà soát và kiểm soát rủi ro, đảm bảo rằng quy trình vận hành của ngân hàng được quản lý hiệu quả và an toàn.

2. Công việc và nhiệm vụ của kiểm toán nội bộ ngân hàng

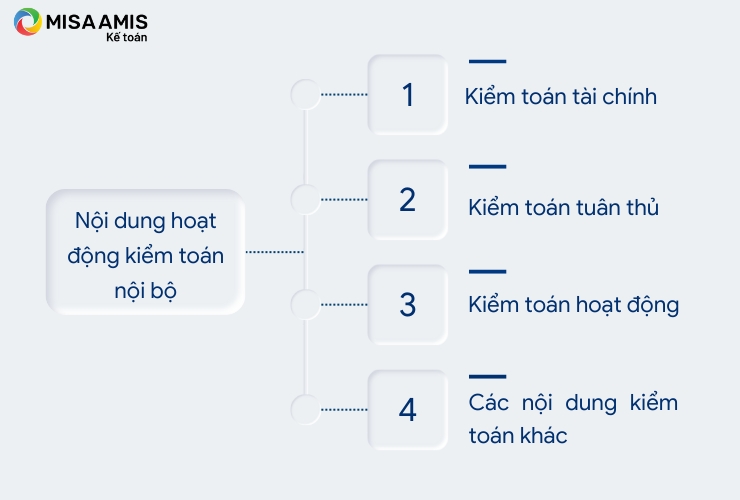

Nội dung hoạt động kiểm toán nội bộ

Kiểm toán nội bộ ngân hàng tiến hành các hoạt động kiểm toán sau:

- Kiểm toán tài chính: Đánh giá và xác nhận tính chính xác, trung thực của các thông tin tài chính và báo cáo tài chính của đơn vị được kiểm toán.

- Kiểm toán tuân thủ: Đánh giá và xác nhận việc tuân thủ các quy định pháp luật, nội quy, và quy chế mà đơn vị được kiểm toán phải thực hiện.

- Kiểm toán hoạt động: Đánh giá hiệu quả, tính kinh tế, và hiệu lực trong việc quản lý và sử dụng tài chính công, tài sản công.

- Các nội dung kiểm toán khác: Thực hiện các nhiệm vụ kiểm toán khác theo đúng chức năng và quyền hạn của kiểm toán nội bộ Ngân hàng Nhà nước.

Căn cứ yêu cầu của từng cuộc kiểm toán, Vụ trưởng Vụ Kiểm toán nội bộ sẽ quyết định nội dung cụ thể của mỗi cuộc kiểm toán sao cho phù hợp với yêu cầu.

Nhiệm vụ của bộ phận kiểm toán nội bộ ngân hàng

Kiểm toán nội bộ ngân hàng sẽ phải thực hiện những nhiệm vụ sau:

- Soạn thảo quy trình nghiệp vụ kiểm toán nội bộ trình Ban kiểm soát xem xét và phê duyệt sau khi báo cáo Hội đồng quản trị, Hội đồng thành viên.

- Lên kế hoạch kiểm toán nội bộ hàng năm hoặc đột xuất và thực hiện các hoạt động kiểm toán theo kế hoạch hoặc theo yêu cầu của Hội đồng quản trị, Hội đồng thành viên, hoặc Ban kiểm soát. Thực hiện các chính sách, quy trình và thủ tục kiểm toán nội bộ đã được phê duyệt để đảm bảo chất lượng và hiệu quả.

- Kiểm tra, rà soát, và đánh giá tất cả các đơn vị, bộ phận, và hoạt động của tổ chức tín dụng một cách độc lập và khách quan, dựa trên mức độ rủi ro và ảnh hưởng đến hoạt động của tổ chức. Khi phát hiện các vấn đề ảnh hưởng xấu đến hoạt động, kiểm toán nội bộ phải thông báo kịp thời và đưa ra các khuyến nghị thiết thực để ngăn ngừa hoặc khắc phục.

- Đề xuất các biện pháp sửa chữa, xử lý sai sót, và cải thiện hiệu quả hệ thống kiểm soát nội bộ nhằm nâng cao tính hiệu lực và hiệu quả

- Đánh giá mức độ hiệu quả của các biện pháp khắc phục và cải thiện hệ thống kiểm soát nội bộ. Theo dõi các vấn đề đã được báo cáo cho đến khi chúng được giải quyết thỏa đáng.

- Soạn thảo và gửi báo cáo kiểm toán nội bộ kịp thời theo đúng quy định

- Cập nhật, điều chỉnh, và hoàn thiện phương pháp kiểm toán nội bộ cũng như phạm vi hoạt động để đáp ứng sự phát triển trong lĩnh vực ngân hàng.

- Thực hiện quy trình đảm bảo chất lượng trong công tác kiểm toán nội bộ ngân hàng

- Thiết lập hồ sơ năng lực và các yêu cầu cần thiết cho kiểm toán viên nội bộ nhằm làm cơ sở cho việc tuyển dụng, đề bạt, luân chuyển, và bồi dưỡng nghiệp vụ. Lập kế hoạch nhân sự để đảm bảo công tác giám sát từ xa được thực hiện liên tục và tổ chức đào tạo liên tục để nâng cao trình độ chuyên môn.

- Hợp tác với các cơ quan bên ngoài: Duy trì mối quan hệ hợp tác chặt chẽ và trao đổi thường xuyên với các tổ chức kiểm toán độc lập và Ngân hàng Nhà nước nhằm đảm bảo hiệu quả trong phối hợp công việc.

- Cung cấp tư vấn cho Người điều hành, Hội đồng quản trị, Hội đồng thành viên, và các bộ phận nghiệp vụ của tổ chức tín dụng, trong việc xây dựng và áp dụng quy trình mới hoặc điều chỉnh các quy trình quan trọng, quản trị rủi ro, và thực hiện sản phẩm mới, với điều kiện không ảnh hưởng đến tính độc lập của kiểm toán nội bộ.

- Đáp ứng các nhiệm vụ khác do Hội đồng quản trị, Hội đồng thành viên, hoặc Ban kiểm soát giao phó.

3. Yêu cầu trong hoạt động kiểm toán nội bộ ngân hàng Nhà nước

Theo Điều 15 Thông tư 06/2020/TT-NHNN, các yêu cầu đối với hoạt động kiểm toán nội bộ ngân hàng được quy định như sau:

- Kiểm toán nội bộ không chịu sự can thiệp trong việc xác định phạm vi kiểm toán, thực hiện công việc, và trao đổi kết quả kiểm toán, đồng thời không bị giới hạn trong việc tiếp cận thông tin, tài liệu kiểm toán.

- Kiểm soát viên ngân hàng và người làm công tác kiểm toán nội bộ phải có thái độ khách quan, công bằng, không định kiến, và tránh mọi xung đột lợi ích với đơn vị được kiểm toán. Họ phải thành thạo chuyên môn và thận trọng nghề nghiệp. Bên cạnh đó, kiểm soát viên ngân hàng, người làm công tác kiểm toán nội bộ có quyền và nghĩa vụ báo cáo những vấn đề có thể ảnh hưởng đến tính độc lập, khách quan của mình trước và trong khi thực hiện kiểm toán tại đơn vị với người có thẩm quyền theo Quy chế kiểm toán nội bộ của Ngân hàng Nhà nước.

Ngoài các yêu cầu trên, kiểm toán nội bộ ngân hàng cũng cần tuân thủ các quy định về bố trí kiểm toán viên như sau:

- Không được bố trí kiểm toán viên thực hiện kiểm toán đối với các hoạt động hoặc đơn vị mà họ từng chịu trách nhiệm thực hiện hoặc quản lý trong vòng 03 năm gần nhất.

- Không được bố trí kiểm toán viên kiểm toán các quy định, quy trình, thủ tục mà họ từng chịu trách nhiệm chính trong việc xây dựng.

- Không được phân công kiểm toán viên kiểm toán tại đơn vị mà họ có người thân là Thủ trưởng, Kế toán trưởng (hoặc Trưởng phòng kế toán), Trưởng phòng/Bộ phận kiểm soát nội bộ, hoặc người làm công tác kiểm soát nội bộ chuyên trách của đơn vị đó.

4. Các hành vi bị nghiêm cấm trong hoạt động kiểm toán nội bộ Ngân hàng Nhà nước

Căn cứ theo Điều 17 Thông tư 06/2020/TT-NHNN, hoạt động kiểm toán nội bộ nghiêm cấm các hành vi dưới đây:

Đối với Vụ Kiểm toán nội bộ, Trưởng Đoàn và các thành viên Đoàn kiểm toán:

- Sách nhiễu, gây khó khăn, hoặc phiền hà cho đơn vị được kiểm toán

- Lợi dụng chức vụ, quyền hạn để trục lợi cá nhân.

- Can thiệp trái pháp luật vào hoạt động bình thường của đơn vị được kiểm toán. Thông đồng hoặc cấu kết với đơn vị được kiểm toán để làm sai lệch thông tin kiểm toán.

- Nhận hối lộ.

- Tiết lộ bí mật nhà nước, bí mật của đơn vị được kiểm toán hoặc thông tin, tình hình, kết quả kiểm toán khi chưa được ban hành hoặc công bố chính thức.

- Báo cáo sai lệch hoặc không đầy đủ về kết quả kiểm toán.

- Thực hiện các hành vi khác trái với quy định pháp luật và quy định của Ngân hàng Nhà nước.

Đối với đơn vị được kiểm toán và các tổ chức, cá nhân liên quan:

- Từ chối cung cấp thông tin, tài liệu (bao gồm cả tài liệu mật) liên quan đến kế hoạch hoặc nội dung kiểm toán khi được yêu cầu bởi Vụ Kiểm toán nội bộ hoặc Đoàn kiểm toán nội bộ.

- Cản trở hoặc gây khó khăn cho hoạt động kiểm toán nội bộ.

- Báo cáo sai lệch, không trung thực, không đầy đủ, hoặc không kịp thời, hoặc thiếu khách quan về các thông tin và số liệu liên quan đến kiểm toán nội bộ.

- Hối lộ hoặc mua chuộc Đoàn kiểm toán.

- Che giấu các hành vi vi phạm pháp luật liên quan đến tài sản, tài chính, hoặc ngân sách.

- Thực hiện các hành vi khác bị nghiêm cấm theo quy định pháp luật và của Ngân hàng Nhà nước.

Ngoài ra, nghiêm cấm các tổ chức, cá nhân can thiệp trái pháp luật vào hoạt động kiểm toán nội bộ.

5. Kỹ năng cần có của kiểm toán nội bộ ngân hàng

Để thực hiện hiệu quả vai trò kiểm toán nội bộ trong ngân hàng, kiểm toán viên cần có những kỹ năng và tiêu chuẩn chuyên môn nhất định, đảm bảo đáp ứng được các yêu cầu sau:

- Có bằng đại học trở lên trong các lĩnh vực kinh tế, quản trị kinh doanh, luật, kế toán, hoặc kiểm toán. Riêng đối với kiểm toán viên công nghệ thông tin phải có bằng đại học trở lên trong ngành công nghệ thông tin hoặc chuyên ngành liên quan.

- Có tối thiểu 2 năm kinh nghiệm làm việc trực tiếp trong lĩnh vực ngân hàng, tài chính, kế toán, hoặc kiểm toán đối với kiểm toán viên nội bộ, và 3 năm kinh nghiệm đối với Trưởng kiểm toán nội bộ.

Am hiểu sâu rộng về lĩnh vực kinh tế, quản trị kinh doanh, luật, - kế toán, kiểm toán. Hiểu rõ các quy định pháp luật liên quan đến hoạt động tài chính và ngân hàng.

- Thành thạo trong việc nhận diện, đánh giá các rủi ro tiềm ẩn và đề xuất giải pháp phòng ngừa hoặc khắc phục hiệu quả.

- Có kỹ năng giao tiếp tốt để trình bày rõ ràng các phát hiện và khuyến nghị với các bên liên quan, từ đó tạo điều kiện cho việc cải thiện quy trình và hệ thống kiểm soát nội bộ.

- Kiểm toán viên phải làm việc với thái độ công bằng, không bị ảnh hưởng bởi lợi ích cá nhân, và luôn giữ vững tính khách quan trong suốt quá trình kiểm toán.

- Có khả năng lập kế hoạch, quản lý thời gian và thực hiện công việc một cách hiệu quả để đảm bảo đúng tiến độ mà không ảnh hưởng đến chất lượng kiểm toán.

- Hiểu và tuân thủ nghiêm ngặt các quy định về bảo mật thông tin, đảm bảo dữ liệu nhạy cảm được bảo vệ tuyệt đối.

- Thực hiện công việc với sự cẩn trọng, đánh giá kỹ lưỡng các yếu tố có thể ảnh hưởng đến độ chính xác của kết quả kiểm toán, đặc biệt đối với các nội dung phức tạp và có rủi ro cao.

6. Quy trình thực hiện kiểm toán nội bộ ngân hàng

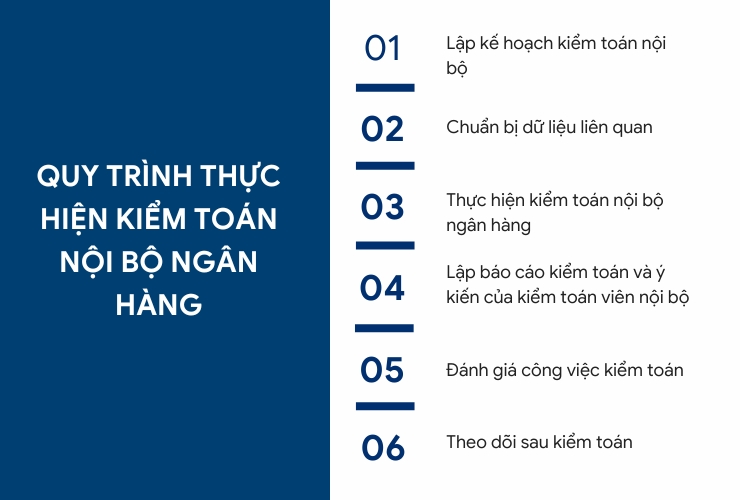

Để đảm bảo tính minh bạch trong hoạt động ngân hàng, quy trình thực hiện kiểm toán nội bộ ngân hàng được thực hiện theo các bước dưới đây:

Bước 1: Lập kế hoạch kiểm toán nội bộ

- Xây dựng kế hoạch về thời gian và địa điểm tiến hành kiểm toán tại từng đơn vị.

- Xác định các nguồn lực cần thiết và phân công nhiệm vụ cụ thể cho từng đợt kiểm toán.

Bước 2: Chuẩn bị dữ liệu liên quan

- Tổng hợp và đánh giá sơ bộ về đơn vị được kiểm toán thông qua các số liệu đã cung cấp.

- Thu thập thông tin chi tiết về hoạt động của đơn vị từ các tài liệu liên quan.

- Phân tích và đánh giá các thông tin cần thiết để hiểu rõ về đối tượng kiểm toán.

Bước 3: Thực hiện kiểm toán nội bộ ngân hàng

- Kiểm toán các hoạt động tín dụng, bao gồm tình hình nhân sự và các giao dịch tại Phòng tín dụng của các chi nhánh.

- Kiểm toán các hoạt động giao dịch ngân quỹ.

- Kiểm toán hoạt động thanh toán quốc tế để đảm bảo tuân thủ và hiệu quả.

- Kiểm toán hoạt động kế toán nhằm xác minh độ chính xác và minh bạch của sổ sách tài chính.

- Kiểm toán công nghệ thông tin để đảm bảo an ninh và tính toàn vẹn của hệ thống.

Bước 4: Lập báo cáo kiểm toán và ý kiến của kiểm toán viên nội bộ

- Tổng hợp kết quả kiểm toán, đưa ra các phát hiện và khuyến nghị.

- Trình bày ý kiến đánh giá của kiểm toán viên nội bộ về tình hình và rủi ro phát hiện trong quá trình kiểm toán.

Bước 5: Đánh giá công việc kiểm toán

- Xem xét và đánh giá hiệu quả của toàn bộ quá trình kiểm toán.

- Rút kinh nghiệm và điều chỉnh các phương pháp nếu cần để nâng cao chất lượng các cuộc kiểm toán sau.

Bước 6: Theo dõi sau kiểm toán

- Kiểm tra việc thực hiện các khuyến nghị đã được đề xuất trong báo cáo kiểm toán.

- Đánh giá mức độ cải tiến và đảm bảo rằng các vấn đề đã được khắc phục một cách hiệu quả.

- Báo cáo kết quả theo dõi lên các cấp quản lý, đồng thời cập nhật các biện pháp đã thực hiện để cải thiện hệ thống kiểm soát nội bộ.

7. Mức lương của kiểm toán nội bộ ngân hàng

Mức lương của kiểm toán viên nội bộ trong ngân hàng thường được đánh giá khá cao so với các vị trí khác trong ngành. Thu nhập cụ thể sẽ phụ thuộc vào kinh nghiệm, kỹ năng, chuyên môn, quy mô ngân hàng, và địa điểm làm việc.

Theo khảo sát từ các tin tuyển dụng, mức lương của kiểm toán nội bộ ngân hàng có thể được chia thành các mức cụ thể như sau:

- Mức lương thấp nhất: Khoảng 9 triệu đồng/tháng. Đây thường là mức lương dành cho những kiểm toán viên nội bộ mới vào nghề, chưa có nhiều kinh nghiệm hoặc làm việc tại các ngân hàng có quy mô nhỏ.

- Dải lương phổ biến: Từ 9 triệu đến 17,4 triệu đồng/tháng. Phần lớn các kiểm toán viên nội bộ có mức thu nhập nằm trong khoảng này, thường là những người có từ 2 đến 5 năm kinh nghiệm, làm việc tại các ngân hàng có quy mô vừa hoặc lớn.

- Mức lương trung bình: Khoảng 23,8 triệu đồng/tháng. Đây là mức lương của kiểm toán viên nội bộ có kinh nghiệm từ 5 năm trở lên, với khả năng chuyên môn vững và đảm nhiệm vai trò quan trọng trong bộ phận kiểm toán.

- Mức lương cao nhất: Có thể lên tới 92,8 triệu đồng/tháng. Mức này thường dành cho Trưởng kiểm toán nội bộ hoặc các vị trí lãnh đạo trong bộ phận kiểm toán, làm việc tại các ngân hàng lớn, uy tín, hoặc ngân hàng nước ngoài, nơi yêu cầu cao về năng lực và kinh nghiệm.

Kết luận

Kiểm toán nội bộ ngân hàng đóng vai trò then chốt trong việc duy trì sự ổn định và minh bạch của hệ thống tài chính. Để hoàn thành nhiệm vụ này, kiểm toán viên cần có kiến thức chuyên môn sâu rộng, kinh nghiệm thực tế, và tuân thủ chặt chẽ các chuẩn mực đạo đức nghề nghiệp. Sự cẩn trọng và khách quan trong công việc sẽ giúp kiểm toán nội bộ không chỉ phát hiện rủi ro mà còn đề xuất giải pháp cải thiện hiệu quả hoạt động của ngân hàng, đảm bảo tuân thủ pháp luật và bảo vệ lợi ích của tất cả các bên liên quan.

MISA AMIS không chỉ cung cấp các kiến thức chuyên sâu về kế toán- tài chính, giúp kế toán viên của doanh nghiệp hiểu rõ và nắm vững các quy trình, mà còn phát triển phần mềm kế toán online MISA AMIS. Đây là giải pháp tài chính kế toán thông minh, tích hợp và an toàn, được thiết kế để đáp ứng mọi nhu cầu quản lý của doanh nghiệp một cách hiệu quả:

- Kết nối hệ sinh thái: Tích hợp trực tiếp với ngân hàng điện tử, hóa đơn điện tử và các hệ thống quản lý khác như bán hàng và nhân sự, giúp doanh nghiệp xử lý công việc tài chính và quản lý kinh doanh nhanh chóng và liền mạch.

- Đầy đủ nghiệp vụ kế toán: Hỗ trợ 20 nghiệp vụ kế toán theo quy định TT133 và TT200, bao gồm Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho bãi, Hóa đơn, Thuế, và Giá thành sản phẩm.

- Tự động hóa nhập liệu: Tự động nhập dữ liệu từ hóa đơn điện tử và nhập khẩu dữ liệu từ Excel, giảm thiểu sai sót và tiết kiệm thời gian làm việc.

![]()