Tổ chức bộ máy kế toán tại công ty xây dựng nếu phù hợp với đặc điểm kinh doanh sẽ tạo điều kiện giúp doanh nghiệp vận hành trơn tru và phát triển ổn định. Chúng ta cùng nhau tìm hiểu chi tiết những điểm lưu ý khi tổ chức bộ máy kế toán doanh nghiệp xây dựng.

1. Các công ty xây dựng và hoạt động xây dựng

Công ty xây dựng là doanh nghiệp có đăng ký hoạt động kinh doanh lĩnh vực xây dựng.

Hoạt động xây dựng gồm:

- Lập quy hoạch xây dựng,

- Lập dự án đầu tư xây dựng công trình,

- Khảo sát xây dựng, thiết kế xây dựng,

- Thi công xây dựng, giám sát xây dựng,

- Quản lý dự án, lựa chọn nhà thầu,

- Nghiệm thu, bàn giao đưa công trình vào khai thác sử dụng,

- Bảo hành, bảo trì công trình xây dựng và hoạt động khác có liên quan đến xây dựng công trình.

(Theo quy định Khoản 21, Điều 3, Luật Xây Dựng 2014)

Hình 1: Tiến trình hoạt động tổ chức xây dựng công trình. Nguồn: tác giả tổng hợp

Sản phẩm đầu tư xây dựng là các công trình xây dựng đã hoàn thành (bao gồm cả việc lắp đặt thiết bị công nghệ ở bên trong).

Sản phẩm xây dựng có tính chất liên ngành. Trong đó các bên tham gia hình thành nên sản phẩm chủ yếu là:

- Nhà đầu tư;

- Doanh nghiệp nhận thầu xây lắp;

- Các doanh nghiệp tư vấn xây dựng;

- Các doanh nghiệp sản xuất thiết bị công nghệ, vật tư thiết bị xây dựng;

- Các doanh nghiệp cung ứng.

- Cơ quan quản lý Nhà nước có liên quan

- Các tổ chức dịch vụ ngân hàng và tài chính…

Hoạt động xây dựng mang tính chất lưu động tiến hành chủ yếu ngoài trời. Sản phẩm cố định tại nơi sản xuất nên con người, vật liệu, máy móc và các phương tiện phải di chuyển theo địa điểm sản xuất.

Để quá trình ghi chép, báo cáo được kịp thời, thông thường bộ phận kế toán phải cử cán bộ kế toán làm việc trực tiếp tại dự án/ công trình xây dựng. Do đó, ở các công ty xây dựng thường có thêm một đội nhân viên kế toán công trình làm việc tại các dự án/ công trình.

2. Nội dung cần chú ý khi tổ chức bộ máy kế toán tại công ty xây dựng

2.1. Xác định khối lượng công việc kế toán cần thực hiện

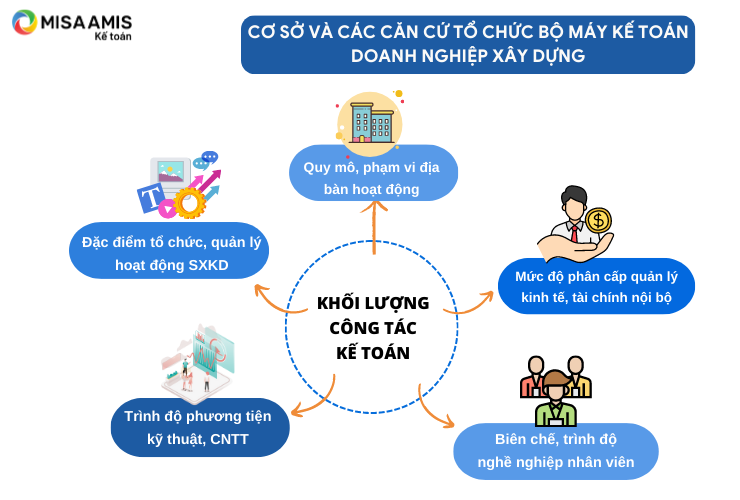

Khối lượng công tác kế toán là một trong những cơ sở quan trọng nhất để tổ chức phân công phân nhiệm công việc kế toán trong đơn vị.

Khối lượng công tác kế toán bao hàm các giai đoạn, các công việc nghiệp vụ mà cán bộ kế toán phải thực hiện theo quy định của các cấp quản lý vì mục đích thu thập, ghi chép, kiểm tra, kiểm soát, báo cáo thông tin về hoạt động kinh tế, tài chính của đơn vị kế toán.

Hình 2: Cơ sở và các căn cứ tổ chức bộ máy kế toán doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Đối với mỗi doanh nghiệp, tùy vào thực tế hoạt động sản xuất kinh doanh; quy mô; lĩnh vực hoạt động; trình độ trang bị kỹ thuật tính toán, công nghệ thông tin; biên chế, trình độ cán bộ nhân viên; yêu cầu riêng của ban lãnh đạo đối với công tác quản lý mà khối lượng công tác kế toán khác nhau.

Các doanh nghiệp thi công xây lắp, khối lượng công tác kế toán phát sinh dàn trải ở hầu hết các phần hành kế toán như:kế toán thanh toán, kế toán ngân hàng, kế toán công nợ, kế toán kho vật tư hàng hóa, kế toán tài sản cố định và máy móc thiết bị, kế toán giá thành… và một nhóm các nhân viên kế toán tổ đội có mặt trực tiếp tại các công trường xây dựng để liên tục thu thập, ghi chép, phản ánh các nghiệp vụ kinh tế phát sinh.

Hình 3: Công tác kế toán quản trị trong doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Khối lượng công tác kế toán tại các công ty xây dựng ngoài khối lượng công tác kế toán tài chính, khối lượng công tác kế toán quản trị được thể hiện rất rõ do đặc thù ngành nghề yêu cầu.

Hồ sơ công trình xây dựng bao giờ cũng phải có dự toán xây dựng công trình. Đây là nhiệm vụ đầu tiên của kế toán quản trị. Trong quá trình tổ chức xây dựng công trình, ở mỗi công trình doanh nghiệp đều bố trí cán bộ kỹ sư dự toán (QS) chuyên trách theo dõi dự toán, ghi chép và tổng hợp tình hình thực hiện khối lượng thực tế tại công trường, lập các báo cáo sản lượng, giá trị thực hiện. Từ số liệu tổng hợp khối lượng phát sinh thực tế, cán bộ kế toán/ dự toán có trách nhiệm kiểm tra, đối chiếu số liệu dự toán với số liệu thực tế phát sinh và kịp thời báo cáo lên ban quản trị.

Khi xác định khối lượng công tác kế toán, KTT/ người phụ trách tổ chức công tác kế toán căn cứ từ hoạt động thi công xây dựng, hoạt động tư vấn, quản lý diễn ra thực tế tại đơn vị kết hợp với việc xác định cơ cấu, luồng doanh thu, chi phí từ đó ước tính, liệt kê khối lượng, mức độ phức tạp của các nghiệp vụ kinh tế phát sinh theo ngày, theo tháng và tính cho một năm của đơn vị mình.

Khi tính toán xác định khối lượng công tác kế toán phát sinh KTT/ người phụ trách tổ chức kế toán phải đặc biệt lưu ý đến tính mùa vụ trong hoạt động thi công xây dựng hoặc tư vấn tại đơn vị mình để có kế hoạch bố trí nhân sự phù hợp.

2.2. Nắm rõ những yêu cầu cơ bản của tổ chức bộ máy kế toán tại công ty xây dựng

Thứ nhất, tổ chức bộ máy kế toán phù hợp với đặc điểm, điều kiện tổ chức sản xuất kinh doanh, tổ chức quản lý và phân cấp quản lý tài chính ở đơn vị mình. Tổ chức, cơ cấu bộ máy kế toán sao cho hợp lý, gọn nhẹ, hoạt động có hiệu quả.

Thứ hai, tổ chức đội ngũ nhân sự kế toán đảm bảo đủ số lượng, có chất lượng để hoàn thành mọi nội dung công việc kế toán với chi phí tiết kiệm nhất.

Thứ ba, xác định rõ mối quan hệ giữa các bộ phận trong bộ máy kế toán với nhau và với các bộ phận quản lý khác trong doanh nghiệp.

>> Xem thêm: Tổ chức bộ máy kế toán – Doanh nghiệp bạn phù hợp với mô hình nào

2.3. Xây dựng mô hình tổ chức bộ máy kế toán phù hợp

Tùy vào quy mô, điều kiện thực tế hoạt động sản xuất xây lắp, xây dựng ở đơn vị mình mà KTT/ cán bộ phụ trách tổ chức kế toán xác định hình thức tổ chức bộ máy kế toán phù hợp theo một trong các mô hình sau:

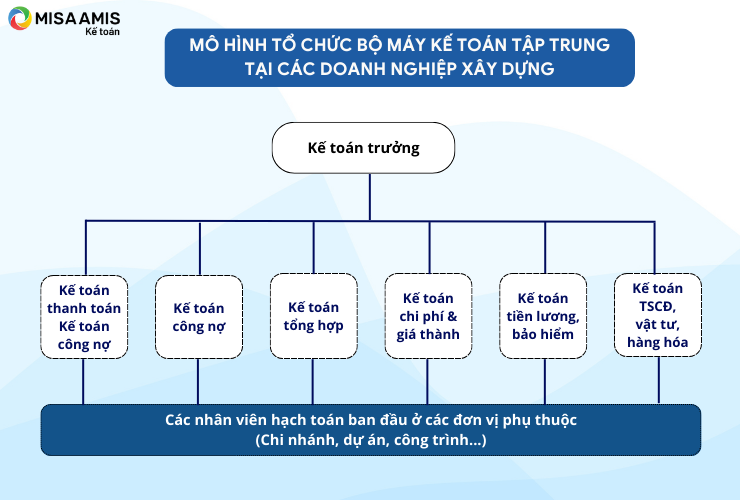

- Mô hình tổ chức bộ máy kế toán tập trung

Với các doanh nghiệp xây dựng quy mô vừa và nhỏ, địa bàn hoạt động tập trung, hoặc các doanh nghiệp có địa bàn hoạt động tuy phân tán nhưng đã trang bị phương tiện kỹ thuật ghi chép, tính toán hiện đại. Các doanh nghiệp xây dựng có các đơn vị phụ thuộc nhưng các đơn vị thành viên trực thuộc hoàn toàn, không có sự phân chia quyền lực quản lý hoạt động kinh doanh cũng như hoạt động tài chính có thể xem xét áp dụng mô hình tổ chức bộ máy kế toán tập trung.

Hình 4: Mô hình tổ chức bộ máy kế toán tập trung doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Với mô hình này, doanh nghiệp chỉ tổ chức một phòng kế toán ở trung tâm bao gồm các bộ phận cơ cấu phù hợp với các khâu công việc để thực hiện toàn bộ công tác kế toán của đơn vị.

Các nhân viên kế toán ở các đơn vị phụ thuộc, các dự án, công trường (thường gọi là kế toán dự án/ kế toán công trình/kế toán đội…) chỉ làm nhiệm vụ thu nhận, kiểm tra chứng từ, hạch toán ban đầu rồi định kỳ gửi toàn bộ chứng từ về phòng kế toán trung tâm của đơn vị.

Mô hình bộ máy này cho thấy nhiều ưu điểm trong tổ chức quản lý như tính nhất quán toàn hệ thống, đảm bảo sự lãnh đạo tập trung, dễ phân công phân nhiệm, tiết kiệm về mặt chi phí. Tuy nhiên, nhược điểm của mô hình tổ chức này là hạn chế trong việc giám sát, kiểm tra kế toán các đơn vị phụ thuộc, kế toán dự án/công trình.

Các doanh nghiệp xây dựng tổ chức quản lý tập trung thường lựa chọn mô hình tổ chức bộ máy kế toán tập trung.

*** Đọc kỹ hơn về ưu nhược điểm và cách xây dựng mô hình này tại đây

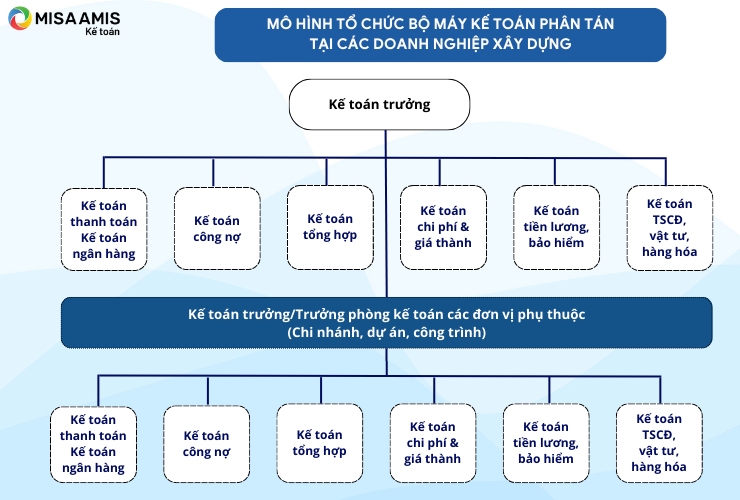

- Mô hình tổ chức bộ máy kế toán phân tán

Với các doanh nghiệp xây dựng có quy mô vừa và lớn, địa bàn hoạt động phân tán nhưng chưa trang bị phương tiện kỹ thuật hiện đại, các đơn vị thành viên độc lập hoặc trực thuộc không hoàn toàn, có sự phân chia quyền lực quản lý hoạt động kinh doanh cũng như hoạt động tài chính có thể xem xét áp dụng mô hình tổ chức bộ máy kế toán phân tán

Các doanh nghiệp xây dựng có quy mô lớn, tổ chức hoạt động thi công xây dựng theo mô hình tập đoàn, công ty mẹ – con áp dụng tổ chức bộ máy kế toán theo mô hình phân tán.

Hình 5: Mô hình tổ chức bộ máy kế toán phân phân tán doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Ở mô hình tổ chức bộ máy kế toán theo mô hình phân tán, công tác kế toán gắn liền với hoạt động sản xuất kinh doanh ở đơn vị phụ thuộc, tạo điều kiện thuận lợi cho kế toán kiểm tra, giám sát trực tiếp các hoạt động kinh tế tài chính phát sinh, phục vụ kịp thời thời lãnh đạo ở các bộ phận phụ thuộc trong việc điều hành, quản lý hiệu quả các hoạt động ở bộ phận phụ thuộc đó, tạo điều kiện cho tiến hành hạch toán kinh tế nội bộ.

Nhược điểm của mô hình này là bộ máy kế toán cồng kềnh, thông tin cung cấp có thể không được kịp thời, hạn chế sự kiểm tra, chỉ đạo thống nhất của lãnh đạo đối với toàn đơn vị.

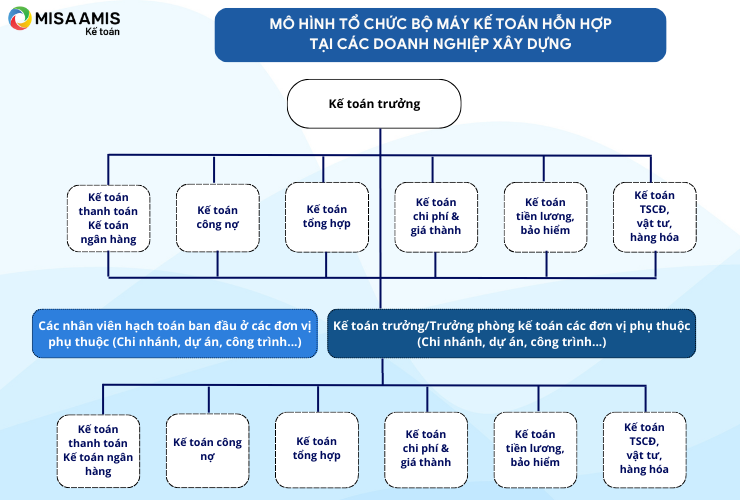

- Mô hình tổ chức bộ máy kế toán kết hợp mô hình tập trung và mô hình phân tán

Hình 6: Mô hình tổ chức bộ máy kế toán hỗn hợp tại các doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Các doanh nghiệp xây dựng có quy mô và cơ cấu tổ chức hoạt động kinh doanh, tư vấn, thi công xây lắp rất đa dạng. Ví dụ: ngoài việc độc lập đứng ra nhận thầu thi công xây dựng công trình, các doanh nghiệp xây dựng thường hợp tác với nhau tạo thành liên danh đứng ra cùng thực hiện một gói thầu nào đó. Do đó, bộ máy kế toán của doanh nghiệp có thể tổ chức theo cách kết hợp giữa mô hình tập trung và mô hình phân tán với những mức độ kết hợp khác nhau tùy thuộc vào cơ cấu hoạt động của từng đơn vị.

3. Tổ chức bộ máy kế toán quản trị trong các doanh nghiệp xây dựng

Đối với doanh nghiệp xây dựng thì việc tổ chức bộ máy kế toán quản trị là nhiệm vụ không thể thiếu. Do yêu cầu đặc trưng ngành nghề, các doanh nghiệp cần lập dự toán trước khi thực hiện công trình và kiểm tra, báo cáo tình hình khối lượng công việc thực hiện trong suốt quá trình tổ chức thi công.

Doanh nghiệp xây dựng có thể xem xét tổ chức bộ máy kế toán tài chính, kế toán quản trị theo hình thức hỗn hợp.

Hình 7: Mô hình kế toán theo hình thức hỗn hợp tại các doanh nghiệp xây dựng. Nguồn: tác giả tổng hợp

Ở các công ty xây dựng thường tổ chức một bộ phận Dự toán chuyên trách việc lập dự toán, thực hiện bóc tách khối lượng bản vẽ, làm các hồ sơ nghiệm thu về khối lượng, giá trị từng đợt và cuối công trình.

Tùy vào cơ cấu tổ chức từng công ty mà bộ phận dự toán có thể là một phòng/ ban thuộc bộ phận Tài chính – kế toán hoặc tách thành một Phòng/ ban riêng chịu sự quản lý trực tiếp của Giám đốc điều hành và có mối quan hệ công việc gắn kết với Phòng/ ban Tài chính – kế toán.

Dù tổ chức theo hình thức nào thì việc hiểu rõ chức năng, nhiệm vụ, mối quan hệ công việc giữa các phòng ban trong đơn vị cũng là điều kiện cần thiết để xử lý công việc được thuận lợi.

Trên đây là những tổng hợp, chia sẻ của phần mềm kế toán MISA AMIS về tổ chức bộ máy kế toán tại công ty xây dựng, hy vọng đã mang lại cho bạn nhiều thông tin hữu ích!

Tổ chức bộ máy kế toán quản trị thực sự rất quan trọng đối với các doanh nghiệp. Tuy vậy, doanh nghiệp cũng cần chú tâm vào việc tối ưu cách thức làm việc và sử dụng công cụ phần mềm kế toán kế toán để hỗ trợ kế toán doanh nghiệp mình nâng cao năng suất, hiệu quả công việc.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tác giả: Ánh Đoàn tổng hợp

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/