Trong bối cảnh kinh tế biến động, lựa chọn hình thức vay vốn phù hợp đóng vai trò quan trọng trong chiến lược tài chính của cá nhân và doanh nghiệp. Vay thế chấp với tài sản đảm bảo và lãi suất cạnh tranh ngày càng được ưa chuộng. Hãy cùng MISA AMIS tìm hiểu chi tiết về vay thế chấp trong bài viết sau đây.

1. Vay thế chấp là gì? Tổng quan về hình thức vay có tài sản đảm bảo

1.1 Định nghĩa vay thế chấp theo quy định ngân hàng

Vay thế chấp là một hình thức vay vốn mà người vay phải sử dụng tài sản của mình làm tài sản đảm bảo cho khoản vay. Các tài sản thế chấp phổ biến bao gồm bất động sản như nhà cửa, đất đai, hoặc các tài sản có giá trị lớn khác như xe cộ, thiết bị. Khi vay thế chấp, ngân hàng hoặc tổ chức tài chính giữ quyền sở hữu pháp lý đối với tài sản này cho đến khi người vay trả nợ xong. Nếu người vay không thể thanh toán nợ, tổ chức tài chính có quyền bán tài sản thế chấp để thu hồi nợ.

1.2 Đặc điểm của vay thế chấp

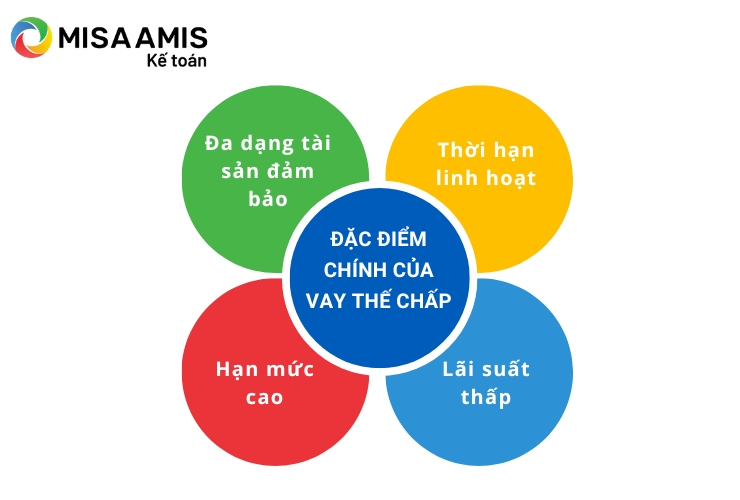

Vay thế chấp là hình thức cho vay truyền thống, được khách hàng lựa chọn nhiều hơn và có những nét đặc trưng như sau:

- Đa dạng tài sản đảm bảo: Khách hàng có thể sử dụng nhiều loại tài sản có giá trị như nhà cửa, xe ô tô, sổ đỏ, sổ hồng để thế chấp. Tài sản này vẫn thuộc sở hữu của người vay và có thể tiếp tục sử dụng trong quá trình vay.

- Thời hạn linh hoạt: Khoản vay thế chấp có thể có thời hạn từ 5 đến 25 năm. Khách hàng có thể lựa chọn thời hạn vay phù hợp với nhu cầu tài chính của mình, từ ngắn hạn đến dài hạn, và cũng có thể đáo hạn để tiếp tục quá trình vay.

- Lãi suất thấp: Lãi suất cho vay thế chấp thường thấp hơn đáng kể so với lãi suất vay tín chấp, với mức lãi suất thông thường từ 10 – 12% mỗi năm. Người vay cũng có thể được hưởng các ưu đãi về lãi suất như giảm lãi, ân hạn lãi trong một thời gian nhất định.

- Hạn mức cao: Ngân hàng có thể cho vay tới 100% giá trị của tài sản thế chấp, tùy thuộc vào phương án vay và đánh giá rủi ro. Thông thường, hạn mức vay sẽ dao động từ 70 – 100% giá trị tài sản thế chấp.

Những đặc điểm này làm cho vay thế chấp trở thành một lựa chọn hấp dẫn cho những ai cần nguồn vốn lớn với điều kiện lãi suất và thời gian trả nợ thuận lợi.

1.3 Các loại tài sản có thể thế chấp khi vay vốn

Có nhiều loại tài sản có thể được sử dụng làm tài sản thế chấp khi vay vốn, tùy thuộc vào yêu cầu của ngân hàng và giá trị của tài sản. Các loại tài sản phổ biến nhất bao gồm:

- Bất động sản: Nhà ở, đất đai, căn hộ, và các loại bất động sản khác đều có thể dùng làm tài sản thế chấp. Đây là loại tài sản được ngân hàng ưu tiên vì có giá trị lớn và dễ dàng chuyển nhượng khi cần thiết.

- Xe cộ: Ô tô, xe máy, xe tải hay các phương tiện giao thông khác có thể được thế chấp nếu chúng có giá trị đủ lớn và giấy tờ hợp lệ.

- Máy móc và thiết bị: Đặc biệt đối với các doanh nghiệp, các máy móc, thiết bị sản xuất hoặc tài sản cố định khác có thể được sử dụng làm tài sản thế chấp.

- Chứng khoán và các tài sản tài chính: Một số trường hợp, cổ phiếu, trái phiếu hoặc các loại tài sản tài chính khác cũng có thể được chấp nhận làm tài sản thế chấp.

Lựa chọn loại tài sản để thế chấp phụ thuộc vào khả năng tài chính của người/ tổ chức đi vay và các điều kiện cụ thể của ngân hàng. Tài sản thế chấp cần phải được định giá và thẩm định một cách chính xác để đảm bảo khoản vay được bảo vệ đúng mức.

2. Điều kiện và quy trình vay thế chấp tại ngân hàng

2.1 Điều kiện vay thế chấp

Để thực hiện vay thế chấp, người/ tổ chức đi vay cần đáp ứng những điều kiện chính sau đây:

- Quốc tịch: Khách hàng phải là công dân Việt Nam.

- Độ tuổi: Từ đủ 18 tuổi trở lên và không quá 75 tuổi tại thời điểm kết thúc thời hạn cấp tín dụng khoản vay.

- Mục đích vay: Khách hàng cần có mục đích vay vốn rõ ràng và hợp pháp.

- Lịch sử tín dụng: Khách hàng phải có lịch sử tín dụng tốt, không có nợ xấu hay nợ quá hạn tại các tổ chức tín dụng khác.

- Tài sản đảm bảo: Cần có tài sản để thế chấp như bất động sản hợp pháp, ô tô, máy móc/thiết bị/nhà xưởng, hàng hóa tồn kho hoặc đang lưu thông, giấy tờ có giá (sổ tiết kiệm, trái phiếu, cổ phiếu…). Yêu cầu cụ thể về tài sản bảo đảm có thể thay đổi tùy vào loại tài sản và mục đích vay vốn.

- Năng lực tài chính: Khách hàng phải có năng lực tài chính và nguồn trả nợ rõ ràng để đảm bảo khả năng thanh toán các khoản vay (cần chứng minh thu nhập qua sao kê lương, các giấy tờ chứng minh nguồn thu nhập).

- Người đồng trách nhiệm trả nợ: Mỗi khoản vay có thể có tối đa một người đồng trách nhiệm trả nợ.

Những điều kiện này giúp ngân hàng đảm bảo rằng người/ tổ chức đi vay có khả năng trả nợ và giảm thiểu rủi ro cho ngân hàng khi cung cấp vốn vay.

2.2 Hồ sơ và thủ tục cần chuẩn bị

Hồ sơ vay thế chấp ngân hàng

Khi chuẩn bị hồ sơ vay thế chấp, bạn cần cung cấp các giấy tờ cơ bản sau:

- Đơn đề nghị vay thế chấp: Theo mẫu của ngân hàng.

- CMND/CCCD/Hộ chiếu và HKTT/KT3/Sổ tạm trú: Bản sao của các giấy tờ này.

- Màn hình chụp tra cứu mã số thuế cá nhân.

- Giấy tờ chứng minh tình trạng hôn nhân.

- Hồ sơ tài chính: Bao gồm nguồn thu nhập từ lương, lương hưu trí, thu nhập từ cho thuê tài sản, hoạt động kinh doanh, cổ tức, và góp vốn vào doanh nghiệp. Các giấy tờ này phải được chuẩn bị chi tiết theo yêu cầu của ngân hàng.

- Giấy tờ về tài sản đảm bảo: Bao gồm sổ đỏ, sổ hồng, giấy tờ xe ô tô, và các tài sản khác.

- Giấy tờ liên quan đến phương án sử dụng khoản vay: Đặc biệt cho khách hàng vay vốn để kinh doanh, bao gồm giấy chứng nhận đăng ký kinh doanh.

- Các giấy tờ khác: Tùy theo yêu cầu của ngân hàng.

Thủ tục vay thế chấp ngân hàng

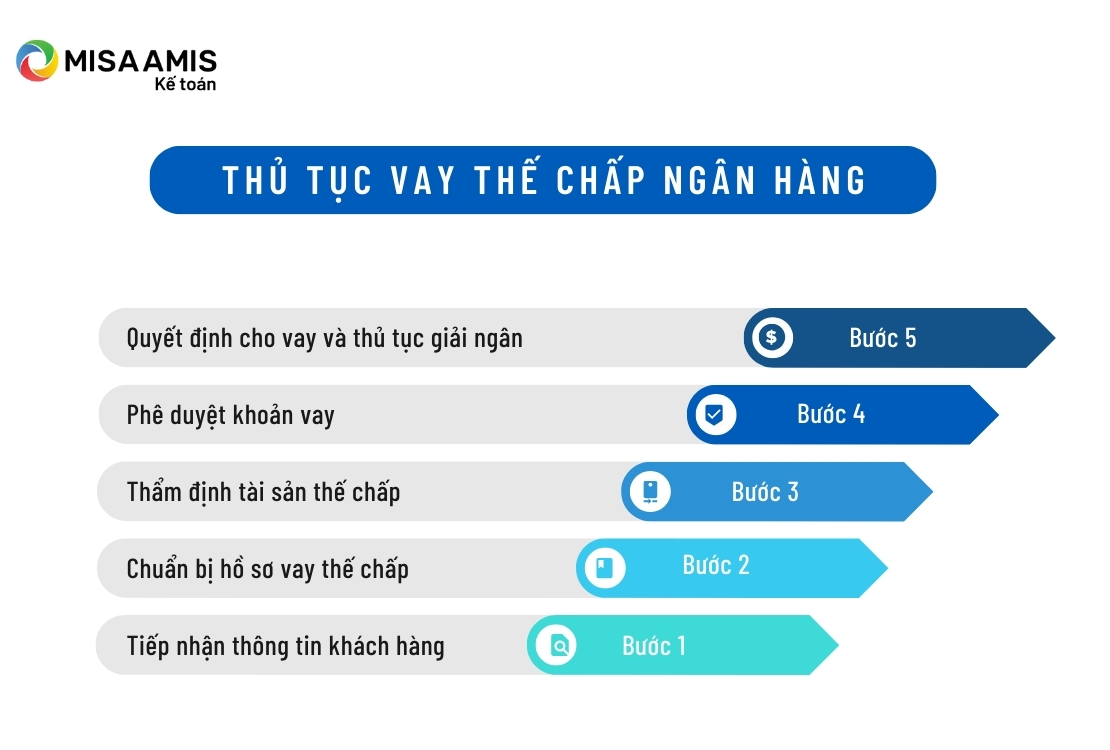

Thủ tục vay thế chấp diễn ra theo các bước sau:

- Bước 1: Tiếp nhận thông tin khách hàng: Nhân viên ngân hàng thu thập thông tin cơ bản từ khách hàng bao gồm nhu cầu vay, mục đích sử dụng vốn, tài sản đảm bảo, và thu nhập.

- Bước 2: Chuẩn bị hồ sơ vay thế chấp: Sau khi tiếp nhận thông tin, nhân viên ngân hàng sẽ hướng dẫn khách hàng chuẩn bị hồ sơ chi tiết theo điều kiện thực tế của từng trường hợp.

- Bước 3: Thẩm định tài sản thế chấp: Ngân hàng tiến hành thẩm định tài sản dựa trên hồ sơ vay cung cấp. Quá trình này bao gồm đánh giá thông tin, kiểm tra thực địa, và sử dụng các biện pháp nghiệp vụ để xác minh sự phù hợp với các điều kiện vay.

- Bước 4: Phê duyệt khoản vay: Dựa trên đề xuất tín dụng được lập sau khi thẩm định, cấp có thẩm quyền sẽ phê duyệt khoản vay.

- Bước 5: Quyết định cho vay và thủ tục giải ngân: Sau khi khoản vay được duyệt, khách hàng cần kiểm tra lại hồ sơ gốc và chuẩn bị sẵn sàng cho các thủ tục giải ngân tiếp theo.

Cần nguồn vốn lớn nhưng không có tài sản thế chấp hoặc ái ngại khâu thẩm định kéo dài? Đổi chiến lược ngay sang giải pháp vay vốn 0 tài sản đảm bảo từ nền tảng MISA Lending được tích hợp ngay trên phần mềm MISA AMIS Kế toán!

2.3 Quy trình xét duyệt và giải ngân khoản vay

Thông thường để giải ngân khoản vay, ngân hàng sẽ tiếp nhận hồ sơ vay từ khách hàng và thực hiện một số hoạt động để xét duyệt trước khi giải ngân. Hãy cùng tìm hiểu một quy trình từ lúc nộp hồ sơ khoản vay đến xét duyệt và giải ngân khoản vay:

Bước 1 – Nộp hồ sơ vay: Người vay chuẩn bị đầy đủ các giấy tờ cần thiết và nộp hồ sơ tại ngân hàng. Sau khi nhận hồ sơ, ngân hàng sẽ tiến hành kiểm tra thông tin và yêu cầu bổ sung nếu cần.

Bước 2 – Thẩm định tài sản thế chấp: Ngân hàng sẽ cử nhân viên thẩm định để đánh giá giá trị tài sản thế chấp. Quá trình này có thể bao gồm việc kiểm tra giấy tờ pháp lý, thẩm định thực tế tài sản và tính thanh khoản của tài sản.

Bước 3 – Xét duyệt hồ sơ vay: Sau khi thẩm định tài sản, ngân hàng sẽ xem xét hồ sơ vay của người vay, bao gồm khả năng tài chính, lịch sử tín dụng và các yếu tố liên quan khác. Nếu hồ sơ đáp ứng yêu cầu, ngân hàng sẽ phê duyệt khoản vay.

Bước 4 – Ký hợp đồng vay: Khi khoản vay được phê duyệt, người vay và ngân hàng sẽ ký hợp đồng vay, trong đó nêu rõ các điều khoản vay, lãi suất, kỳ hạn vay, phương thức thanh toán và các nghĩa vụ liên quan.

Bước 5- Giải ngân khoản vay: Sau khi ký hợp đồng, ngân hàng sẽ tiến hành giải ngân khoản vay theo phương thức đã thỏa thuận, có thể là chuyển khoản vào tài khoản của người vay hoặc thanh toán trực tiếp cho bên cung cấp tài sản (nếu có).

3. So sánh vay thế chấp và vay tín chấp

Sau đây là bảng so sánh cung cấp những khác biệt cơ bản giữa vay thế chấp và vay tín chấp về điều kiện vay, lãi suất, hạn mức vay, và các yếu tố khác. Bảng này sẽ giúp người/ tổ chức đi vay hiểu rõ hơn để chọn lựa hình thức vay phù hợp với nhu cầu của mình:

| Tiêu chí | Vay thế chấp | Vay tín chấp |

| Tài sản đảm bảo | Yêu cầu tài sản đảm bảo như bất động sản, xe cộ, hoặc tài sản có giá trị khác. | Không yêu cầu tài sản đảm bảo. Vay dựa trên uy tín cá nhân và lịch sử tín dụng. |

| Lãi suất | Thường thấp hơn do có tài sản đảm bảo giúp giảm thiểu rủi ro thu hồi nợ cho ngân hàng.

Lãi suất dao động từ 6% – 10% (tùy chính sách từng ngân hàng) |

Cao hơn so với vay thế chấp do không có tài sản đảm bảo, rủi ro cao hơn cho ngân hàng.

Lãi suất cao trong khoảng 7% – 21% (tùy chính sách từng ngân hàng) |

| Hạn mức vay | Có thể vay đến 70-100% giá trị của tài sản thế chấp. | Hạn mức vay thường thấp hơn, phụ thuộc vào thu nhập và điểm tín dụng của người vay. |

| Thời hạn vay | Dài hạn, có thể lên đến 25 năm hoặc hơn. | Ngắn hạn đến trung hạn, thường không quá 5-7 năm. |

| Điều kiện vay | Cần chứng minh tài sản đảm bảo, lịch sử tín dụng, và khả năng trả nợ. | Yêu cầu chứng minh thu nhập ổn định và lịch sử tín dụng tốt. |

| Mục đích vay | Linh hoạt, có thể dùng để đầu tư, mua bất động sản, hoặc các nhu cầu tài chính lớn khác. | Thường dùng cho nhu cầu cá nhân, tiêu dùng, hoặc giải quyết các vấn đề tài chính ngắn hạn. |

| Rủi ro của từng hình thức vay |

Rủi ro thấp hơn cho ngân hàng và người vay, vì tài sản đảm bảo có thể thu hồi nếu người vay không trả nợ. | Rủi ro cao hơn do không có tài sản đảm bảo, ngân hàng phụ thuộc vào uy tín và khả năng trả nợ của người vay. |

| Thời gian xét duyệt và điều kiện vay | Thời gian xét duyệt có thể lâu hơn do yêu cầu thẩm định tài sản và kiểm tra tính hợp pháp của tài sản thế chấp. | Thời gian xét duyệt nhanh chóng vì không cần thẩm định tài sản, chỉ cần xem xét lịch sử tín dụng và khả năng trả nợ. |

4. Khi nào nên chọn vay thế chấp và khi nào nên chọn vay tín chấp?

4.1 Trường hợp nên chọn vay thế chấp

Vay thế chấp là lựa chọn thích hợp khi người/ tổ chức đi vay cần một khoản vay lớn và có tài sản có giá trị để thế chấp, chẳng hạn như nhà cửa, đất đai hoặc xe cộ. Khi lựa chọn vay thế chấp, người/ tổ chức đi vay có thể tiếp cận hạn mức vay cao, thậm chí lên tới 70-100% giá trị tài sản thế chấp, và thời gian vay dài hạn, giúp giảm áp lực tài chính trong suốt quá trình trả nợ. Vay thế chấp thường có lãi suất thấp hơn so với vay tín chấp, do ngân hàng hoặc tổ chức tín dụng có tài sản bảo đảm giúp giảm rủi ro.

Vay thế chấp rất thích hợp cho những mục đích vay lớn như đầu tư bất động sản, mở rộng kinh doanh, mua sắm tài sản cố định, hoặc thực hiện các dự án dài hạn. Tuy nhiên, người/ tổ chức đi vay cần phải có tài sản đủ giá trị để làm tài sản đảm bảo và khả năng trả nợ ổn định trong suốt thời gian vay.

4.2 Trường hợp nên chọn vay tín chấp

Vay tín chấp là lựa chọn phù hợp khi người/ tổ chức đi vay không có tài sản để thế chấp nhưng vẫn cần vay vốn cho các mục đích ngắn hạn, như tiêu dùng cá nhân, sửa chữa nhà cửa, hoặc chi trả các khoản chi phí bất ngờ. Vay tín chấp không yêu cầu tài sản đảm bảo, do đó quy trình xét duyệt nhanh chóng và linh hoạt. Tuy nhiên, mức vay thường thấp hơn và lãi suất cao hơn so với vay thế chấp, vì ngân hàng hoặc tổ chức tín dụng chịu rủi ro lớn hơn khi không có tài sản bảo đảm.

Vay tín chấp thường phù hợp với những người có lịch sử tín dụng tốt, thu nhập ổn định và có nhu cầu vay vốn nhỏ hơn với thời gian vay ngắn hạn.

4.3 Những lưu ý quan trọng khi vay vốn

Khi vay vốn, dù là vay thế chấp hay vay tín chấp, người/ tổ chức đi vay cần lưu ý một số yếu tố quan trọng để đảm bảo quá trình vay diễn ra thuận lợi và tránh rủi ro tài chính. Đọc kỹ hợp đồng vay để hiểu rõ các điều khoản, đặc biệt là về lãi suất, phí dịch vụ, và điều kiện thanh toán. Lập kế hoạch tài chính để xác định khả năng trả nợ, tránh tình trạng vay quá nhiều dẫn đến gánh nặng tài chính.

Ngoài ra, người/ tổ chức đi vay cũng nên kiểm tra lịch sử tín dụng của mình trước khi vay, bởi vì một lịch sử tín dụng xấu có thể ảnh hưởng đến khả năng vay vốn và lãi suất vay. Đối với vay thế chấp, hãy đảm bảo rằng tài sản thế chấp có giá trị và hợp pháp, tránh phát sinh tranh chấp sau này.

Tạm kết

Khi xem xét giữa vay thế chấp và vay tín chấp, lựa chọn phụ thuộc vào nhiều yếu tố như nhu cầu tài chính, tài sản đảm bảo sẵn có và khả năng trả nợ. Vay thế chấp cung cấp lãi

suất thấp hơn và hạn mức vay cao hơn nhưng đòi hỏi tài sản thế chấp và quy trình thẩm định nghiêm ngặt. Trong khi đó, vay tín chấp lại thuận tiện hơn với thủ tục nhanh gọn, phù hợp với nhu cầu vay ngắn hạn và không yêu cầu tài sản đảm bảo.

Đối với các doanh nghiệp và cá nhân đang quản lý tài chính và kế toán, việc sử dụng các công cụ hỗ trợ là rất cần thiết. Phần mềm kế toán online MISA AMIS không chỉ giúp tự động hóa và tối ưu hóa các hoạt động kế toán, mà còn có khả năng kết nối trực tiếp với phần mềm kết nối ngân hàng điện tử, giúp bạn dễ dàng tra cứu số dư tài khoản và lịch sử giao dịch và quản lý dòng tiền hiệu quả quản lý tài chính doanh nghiệp một cách hiệu quả và chính xác. Việc lựa chọn và sử dụng công cụ hỗ trợ tốt sẽ góp phần không nhỏ vào thành công của quản lý tài chính doanh nghiệp, đặc biệt trong bối cảnh kinh doanh hiện đại ngày nay.

Nhanh tay đăng ký dùng thử bản demo phần mềm kế toán online MISA AMIS và nhận tư vấn miễn phí giải pháp nguồn vốn MISA Lending tại đây.

![]()