Tài khoản 911 – Xác định kết quả kinh doanh là một trong những tài khoản quan trọng trong hệ thống kế toán Việt Nam, giúp xác định và phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán. Với sự ra đời của Dự thảo thay thế Thông tư 200, một số thay đổi quan trọng đã được đề xuất, làm ảnh hưởng đến cách ghi nhận và kết chuyển các khoản mục kế toán.

Bài viết này MISA AMIS sẽ cung cấp những thông tin về những thay đổi chính tại tài khoản 911 theo Dự thảo thay thế Thông tư 200.

1. Nguyên tắc kế toán

Dự thảo thay thế Thông tư 200 giữ nguyên nguyên tắc chính của tài khoản 911, nhưng có một số điều chỉnh. Cụ thể:

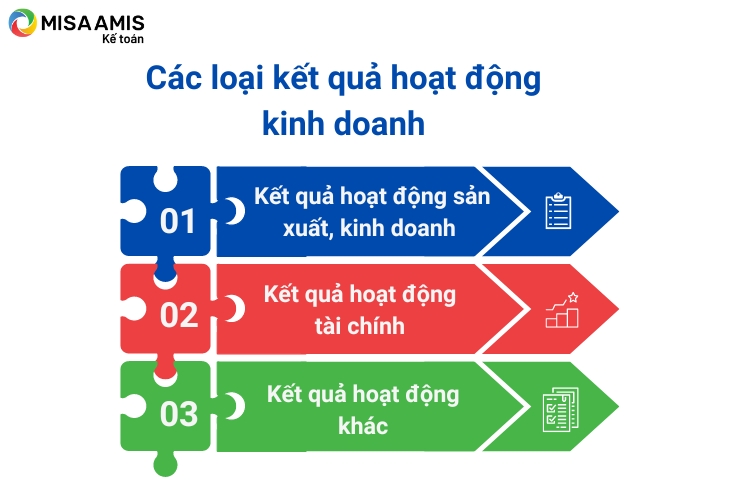

– Tài khoản 911 vẫn dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp vẫn bao gồm kết quả hoạt động sản xuất, kinh doanh; kết quả hoạt động tài chính; và kết quả hoạt động khác.

– Tuy nhiên, phần định nghĩa về các loại kết quả hoạt động kinh doanh được định nghĩa lại như sau:

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí tài chính.

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

– Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp để hạch toán chi tiết theo từng loại hoạt động (Ví dụ như hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính…). Trong từng loại hoạt động kinh doanh có thể hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ.

– Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

2. Kết Cấu Tài Khoản 911 Theo Dự Thảo Thay Thế Thông Tư 200

Dự thảo thay thế Thông tư 200 đưa ra một số thay đổi đáng chú ý trong kết cấu của tài khoản 911 so với Thông tư 200 hiện nay. Cụ thể như sau:

| Mục | TT 200 | Dự thảo thay thế TT 200 |

| Tên tài khoản | Xác định kết quả kinh doanh | Xác định kết quả kinh doanh |

| Bên Nợ

|

|

|

| Bên Có |

|

|

Phân tích sự khác biệt:

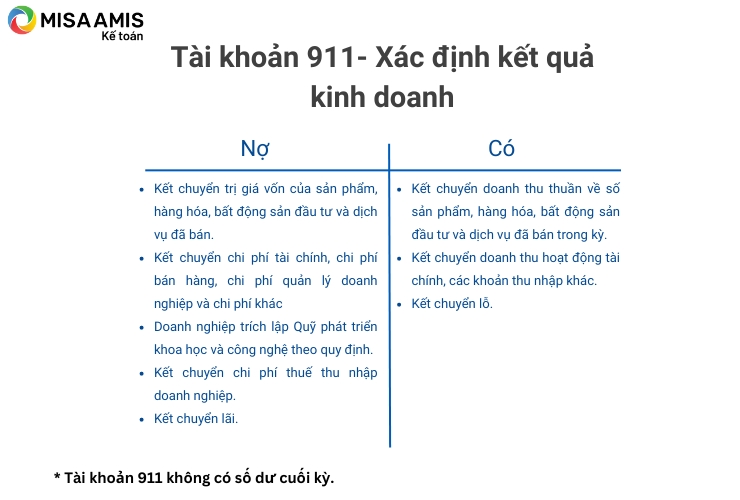

- Sự thay đổi đáng chú ý đầu tiên trong kết cấu tài khoản 911 là việc bổ sung Quỹ phát triển khoa học và công nghệ. Trong Thông tư 200, không có khoản mục này, nhưng Dự thảo thay thế Thông tư 200 đã bao gồm việc trích lập Quỹ phát triển khoa học và công nghệ. Sự bổ sung này giúp doanh nghiệp dễ dàng theo dõi và quản lý các khoản trích lập quỹ phát triển khoa học và công nghệ, đồng thời thúc đẩy sự đầu tư vào nghiên cứu và phát triển công nghệ.

- Thứ hai, việc cụ thể hóa các khoản kết chuyển cũng là một điểm khác biệt quan trọng. Thông tư 200 đề cập đến chi phí hoạt động tài chính và các khoản thu nhập khác một cách chung chung, trong khi Dự thảo thay thế Thông tư 200 chi tiết hơn về từng loại chi phí và thu nhập, ví dụ như chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp. Việc cụ thể hóa này giúp kế toán viên dễ dàng hơn trong việc phân loại và ghi nhận các khoản chi phí và thu nhập, giảm thiểu sai sót và nâng cao tính minh bạch trong báo cáo tài chính.

- Một thay đổi quan trọng khác là cách ghi nhận và kết chuyển chi phí thuế thu nhập doanh nghiệp. Trong Thông tư 200, chi phí thuế thu nhập doanh nghiệp được ghi nhận chung với chi phí hoạt động tài chính và chi phí khác, trong khi Dự thảo thay thế Thông tư 200 ghi nhận kết chuyển chi phí thuế thu nhập doanh nghiệp riêng biệt. Thay đổi này giúp tách bạch rõ ràng các loại chi phí, hỗ trợ doanh nghiệp trong việc kiểm soát và quản lý các khoản thuế một cách hiệu quả hơn.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Phương pháp kế toán các giao dịch kinh tế chủ yếu sử dụng tài khoản 911 có một số điểm khác biệt so với Thông tư 200 hiện hành, chủ yếu tập trung vào việc làm rõ các quy định và cải thiện tính minh bạch trong kế toán:

- Dự thảo cung cấp chi tiết hơn về các khoản mục chi phí và doanh thu cần được kết chuyển, bao gồm cả chi phí khấu hao, sửa chữa, nâng cấp liên quan đến bất động sản đầu tư.

- Rõ ràng hơn trong việc phân loại và ghi chép các khoản doanh thu hoạt động tài chính và các thu nhập khác, cũng như chi phí tài chính và các khoản chi phí khác

- Dự thảo đưa ra cách thức xử lý rõ ràng cho số chênh lệch phát sinh trong tài khoản chi phí thuế thu nhập hoãn lại, giúp doanh nghiệp có cách thức điều chỉnh phù hợp hơn với tình hình tài chính

- Cung cấp quy định cụ thể hơn về việc kết chuyển kết quả kinh doanh từ các đơn vị phụ thuộc lên đơn vị cấp trên, nhằm đảm bảo sự thống nhất trong báo cáo tài chính toàn tập đoàn hoặc công ty.

Cụ thể phương pháp kế toán đối với tài khoản 911 tại Dự thảo thay thế Thông tư 200 như sau:

a) Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần, doanh thu bán BĐSĐT vào tài khoản 911 để xác định kết quả kinh doanh, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh.

b) Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý nhượng bán bất động sản đầu tư, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán.

c) Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng.

d) Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 91 1 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp.

đ) Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

e) Cuối kỳ kế toán, kết chuyển chi phí tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác.

g) Khi trích lập Quỹ phát triển khoa học và công nghệ hoặc số sử dụng Quỹ phát triển khoa học và công nghệ lớn hơn số dư Quỹ hiện có, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 456 – Quỹ phát triển khoa học và công nghệ

h) Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

i) Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên

– Nếu TK 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có, thì số chênh lệch, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8212 – Chi phí thuế thu nhập hoãn lại.

– Nếu số phát sinh Nợ TK 8212 nhỏ hơn số phát sinh Có TK 8212, kế toán kết chuyến số chênh lệch, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 – Xác định kết quả kinh doanh.

k) Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

– Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh.

l) Định kỳ, đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên doanh nghiệp:

– Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ.

– Kết chuyển lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 911 – Xác định kết quả kinh doanh.

Trên đây là những thông tin thay đổi về tài khoản 911- Xác định kết quả kinh doanh tại Dự thảo thay thế Thông tư 200. Ngoài sự thay đổi về tài khoản 911, dự thảo này cũng bổ sung và sửa đổi nhiều về các quy định, tài khoản khác tại Thông tư 200.

MISA AMIS không chỉ cung cấp những kiến thức hữu ích mà còn không ngừng nghiên cứu và phát triển các phần mềm nhằm mang đến giải pháp quản trị tài chính kế toán tối ưu nhất cho doanh nghiệp. Phần mềm kế toán online MISA AMIS luôn được chuẩn bị kỹ lưỡng để đáp ứng kịp thời các thay đổi mới nhất từ các thông tư và quy định của Bộ Tài chính.

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

Dùng ngay miễn phí ![]()