Doanh thu cận biên (Marginal Revenue) là sự thay đổi trong tổng doanh thu khi bán thêm một đơn vị sản phẩm. Nó giúp doanh nghiệp hiểu rõ tác động của việc tăng sản lượng đến doanh thu, từ đó tối ưu hóa chiến lược giá và sản xuất để nâng cao hiệu quả kinh doanh. Hãy cùng MISA AMIS tìm hiểu về doanh thu cận biên và cách tính doanh thu cận biên trong bài viết sau đây.

1. Doanh thu cận biên là gì?

Doanh thu cận biên (Marginal Revenue) là một khái niệm kinh tế được sử dụng trong kinh doanh để tối ưu hóa lợi nhuận. Doanh thu cận biên là doanh thu tạo từ việc sản xuất và bán ra thêm một đơn vị hàng hóa.

2. Đặc điểm của doanh thu cận biên

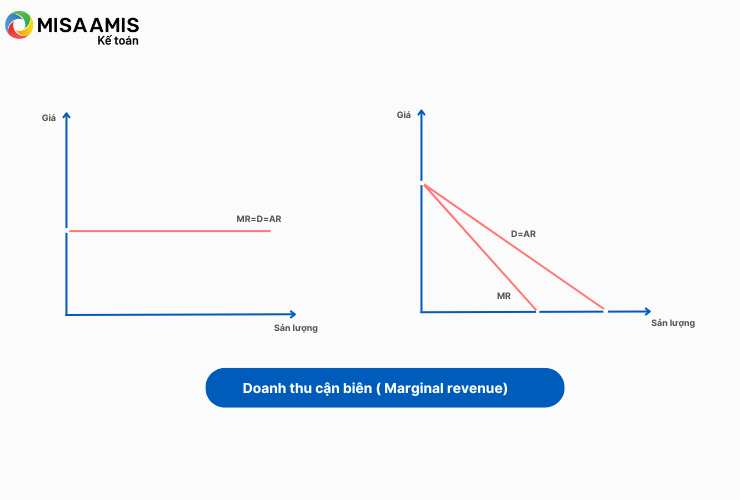

Trong môi trường cạnh tranh hoàn hảo, doanh thu cận biên (MR) của một công ty luôn bằng giá bán (P) của sản phẩm. Điều này xảy ra vì giá cả sẽ phản ánh đối với sản phẩm bán thêm vẫn được tính dựa trên giá ban đầu. Khi thị trường không có các yếu tố cạnh tranh, các nhu cầu của khách hàng vẫn sẽ đảm bảo được thực hiện.

Trong thị trường độc quyền (môi trường cạnh tranh không hoàn hảo), doanh thu biên có thể nhỏ hơn mức giá (MR<P) vì doanh nghiệp có sẽ phải thực hiện các chiến lược giảm giá để có thể bán được nhiều hàng hóa hơn. Trong trường hợp này, doanh nghiệp cần phải cân nhắc để đảm bảo giá trị doanh thu.

Ví dụ:

Doanh nghiệp A bán 50 suất khoai tây chiên mỗi ngày cho các siêu thị, giá bán mỗi gói là 5 USD, trong đó lợi nhuận của cửa hàng là 1,5 usd/gói.

Tổng doanh thu đạt được: 50 x 5 = 250 usd/ngày.

Trong môi trường cạnh tranh hoàn hảo, nếu mỗi ngày doanh nghiệp A bán thêm được 10 suất khoai tây chiên, doanh thu sẽ tăng thêm : 10 x 5 =50 usd.

Tổng doanh thu doanh nghiệp A đạt được trong môi trường cạnh tranh hoàn hảo là:

250 + 50 =300 usd/ngày.

Trong môi trường cạnh tranh độc quyền, doanh nghiệp A sẽ phải đưa ra các chương trình giảm giá để bán thêm 10 suất khoai tây nữa, ví dụ như mua từ 55 suất khoai tây chiên sẽ được tính giá 4.5 USD/ suất.

Tổng doanh thu doanh nghiệp A đạt được trong môi trường cạnh tranh độc quyền là:

55 x 3=247.5 usd/ngày.

Ta có thể thấy, tổng doanh thu doanh nghiệp A đạt được trong môi trường cạnh tranh hoàn hảo sẽ cao hơn tổng doanh thu đạt được trong môi trường cạnh tranh không hoàn hảo ( 300 usd > 247.5usd )

3. Cách tính doanh thu cận biên

Trong đó:

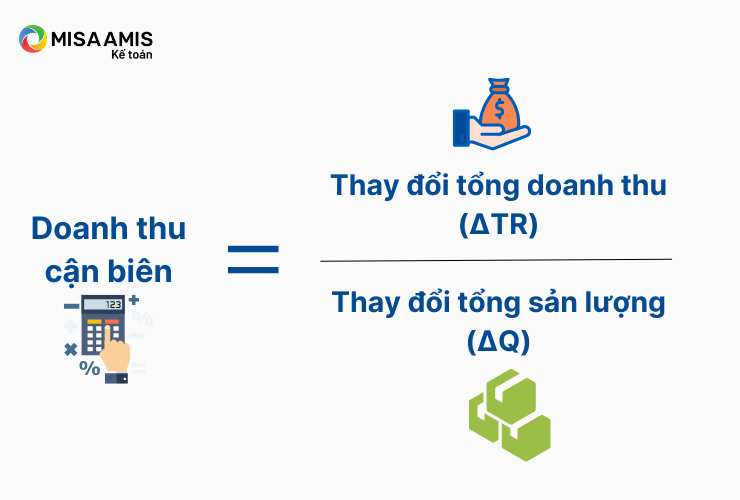

MR: doanh thu biên cần phải tính. (Là mức doanh thu dư ra khi doanh nghiệp bán hết số lượng sản phẩm)

∆TR (Thay đổi về Doanh thu): Là sự khác biệt giữa doanh thu của hai thời điểm khác nhau, ví dụ như giữa hai quý hoặc hai năm

∆Q (Thay đổi về số lượng):Là sự khác biệt giữa số lượng sản phẩm hoặc dịch vụ bán ra trong hai thời điểm khác nhau.

4. Ví dụ về cách tính doanh thu cận biên

Để hiểu thêm về công thức tính doanh thu biên là gì thì chúng ta có thể xét trên ví dụ sau:

Công ty ABC đang sản xuất và bán các mặt hàng gia dụng. Hiện công ty đang sản xuất được sản phẩm A với các thống số như sau:

+ Khối lượng sản xuất: 5.000 sản phẩm/năm

+ Giá bán: 140 usd/sản phẩm.

Doanh thu hiện tại của công ty ABC:

5.000 x 140 =700.000 usd

Tuy nhiên công ty đang nghiên cứu đầu tư một dây chuyền sản xuất mới và dự kiến tăng sản lượng hiện tại lên 50%, tức đạt:

+ Khối lượng sản xuất: 7.500 sản phẩm/năm

+ Giá bán sp tăng 40%: 196 usd/sản phẩm.

Doanh thu dự kiến theo dây chuyền sản xuất mới :

7.500 x 196 = 1.470.000 usd

Thay đổi về số lượng giữa hiện tại và dự kiến

7.500 – 5.000 = 2.500 sản phẩm

Doanh thu cận biên (MR) = Thay đổi trong doanh thu / Thay đổi trong số lượng

= 770.000 usd / 2.500 = 308 usd

Ta có thể thấy, doanh thu cận biên của doanh nghiệp A là 308 usd.

Đây là mức doanh thu cận biên cao chứng tỏ doanh nghiệp đang đạt được mức lợi nhuận cao và hiệu quả kinh doanh tốt.

5. Mối quan hệ giữa doanh thu cận biên và chi phí cận biên

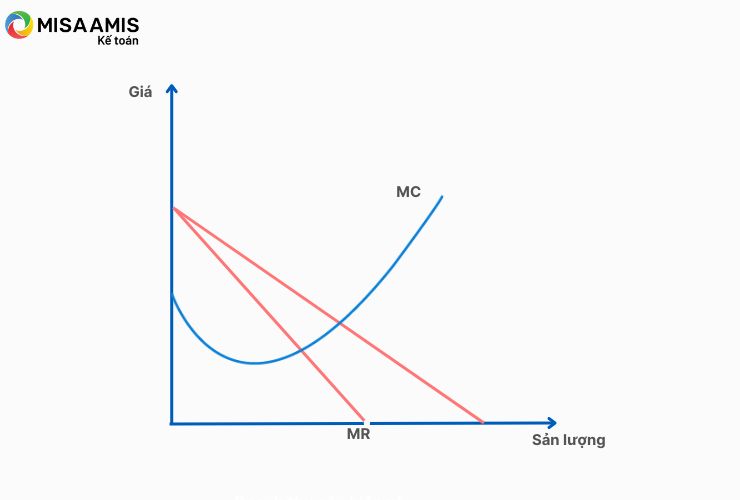

Mối quan hệ giữa doanh thu cận biên (MR) và chi phí cận biên (MC) là yếu tố quan trọng trong việc ra quyết định kinh tế và tối ưu hóa lợi nhuận của doanh nghiệp.

Doanh thu cận biên là doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm, trong khi chi phí cận biên là chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm.

- Doanh nghiệp tối đa hóa lợi nhuận khi MR bằng MC (MR=MC), tức là tại điểm này, việc sản xuất thêm một đơn vị sản phẩm sẽ không làm tăng thêm lợi nhuận vì doanh thu tăng thêm bằng chi phí tăng thêm.

- Nếu MR lớn hơn MC (MR>MC), doanh nghiệp nên tăng sản lượng vì mỗi đơn vị sản phẩm thêm vào sẽ tạo ra lợi nhuận.

- Ngược lại, nếu MR nhỏ hơn MC (MR<MC), doanh nghiệp nên giảm sản lượng vì chi phí sản xuất thêm sẽ cao hơn doanh thu mang lại, dẫn đến giảm lợi nhuận.

Doanh thu cận biên còn giúp doanh nghiệp xác định mức giá tối ưu và phân tích điểm hòa vốn, nơi tổng doanh thu bằng tổng chi phí.

Trong ngắn hạn, doanh nghiệp có thể chấp nhận sản xuất ở mức MR nhỏ hơn MC để giảm lỗ cố định, nhưng trong dài hạn, doanh nghiệp phải điều chỉnh để đảm bảo MR lớn hơn hoặc bằng MC để duy trì và phát triển. Mối quan hệ này là nguyên tắc cơ bản trong kinh tế học vi mô và quản lý doanh nghiệp, giúp định hướng các quyết định sản xuất và giá cả để tối ưu hóa lợi nhuận.

Tìm hiểu thêm về Chi phí biên (Marginal cost)

6. Ý nghĩa của Doanh thu cận biên

Doanh thu cận biên là một chỉ số quan trọng giúp các doanh nghiệp đánh giá mức độ hiệu quả trong việc quản lý chi phí và tối ưu hóa lợi nhuận, cụ thể:

- Đánh giá hiệu quả hoạt động kinh doanh: Doanh thu cận biên cho phép các doanh nghiệp đánh giá được lợi nhuận thu được từ việc bán thêm một đơn vị sản phẩm hoặc dịch vụ. Bằng cách này, họ có thể xác định được mức độ có lợi của việc sản xuất và tiếp thị thêm sản phẩm hay dịch vụ.

- Đánh giá sức hấp dẫn của sản phẩm và dịch vụ: Lợi thế cạnh tranh của một sản phẩm thường dựa vào doanh thu biên. Những sản phẩm có doanh thu biên cao thường có khả năng sinh lợi cao hơn, từ đó hỗ trợ trong việc quyết định đầu tư và phát triển sản phẩm.

- Điều chỉnh giá cả: Doanh thu cận biên cũng giúp doanh nghiệp đưa ra quyết định về giá cả sản phẩm hoặc dịch vụ. Khi doanh thu cận biên cao, họ có thể xem xét tăng giá để tối đa hóa lợi nhuận. Ngược lại, khi doanh thu cận biên thấp, họ có thể cần xem xét giảm giá để kích thích tiêu thụ.

- Quản lý chi phí hiệu quả: Doanh thu biên giúp doanh nghiệp đánh giá và quản lý chi phí sản xuất và vận hành. Vì các doanh nghiệp muốn tối đa hóa lợi nhuận, họ cần tiếp tục sản xuất thêm sản lượng miễn là mỗi đơn vị thêm vào làm tăng doanh thu nhiều hơn so với chi phí biên (MC)

- Định hướng chiến lược: Doanh thu cận biên cung cấp thông tin quan trọng cho các doanh nghiệp khi đánh giá đầu tư vào các dự án mới. Nếu doanh thu cận biên dự kiến từ một sản phẩm hay dịch vụ mới cao, họ có thể có động lực để tiếp tục phát triển và đầu tư vào dự án đó. Tuy nhiên, nếu doanh thu cận biên thấp hoặc âm, họ cần xem xét lại và đánh giá lại tiềm năng lợi nhuận của dự án.

Tạm kết

Tóm lại, doanh thu cận biên là một khái niệm quan trọng và có ý nghĩa lớn đối với doanh nghiệp. Nó giúp đánh giá hiệu quả hoạt động kinh doanh và xây dựng chiến lược cạnh tranh trên thị trường. Nhờ đó, doanh nghiệp có thể quyết định chính xác về sản phẩm, dịch vụ và chiến lược kinh doanh, nhằm tăng lợi nhuận và năng lực cạnh tranh.

Trên thực tế, các doanh nghiệp hiện tại đều sử dụng các công cụ quản trị tài chính tích hợp thay vì chỉ dùng phần mềm kế toán đơn lẻ. Phần mềm kế toán MISA AMIS hỗ trợ cung cấp tự động lập các báo cáo và phân tích các chỉ tiêu lợi nhuận,chỉ số tài chính quan trọng, giúp chủ doanh nghiệp ra quyết định kịp thời. Cụ thể, các phần bao gồm:

- Cung cấp đầy đủ các chỉ tiêu Doanh thu, chi phí, lợi nhuận trên Báo cáo kết quả sản xuất kinh doanh giúp doanh nghiệp đưa ra những quyết định sản xuất, kinh doanh hợp lý, hiệu quả.

- Cung cấp đầy đủ các số liệu báo cáo khác liên quan đến chi phí, lợi nhuận chi tiết đến từng mặt hàng, thị trường để CEO/chủ doanh nghiệp nắm bắt được mặt hàng, thị trường nào kinh doanh đang hiệu quả để có kế hoạch kinh doanh hợp lý.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/