Chi phí dự phòng giúp doanh nghiệp sẵn sàng đối phó với những tình huống bất ngờ, từ rủi ro thị trường, rủi ro pháp lý đến các biến động trong hoạt động sản xuất kinh doanh. Vậy chi phí dự phòng là gì và làm thế nào để tính toán chính xác? Bài viết dưới đây MISA AMIS sẽ cung cấp cho bạn cái nhìn tổng quan về chi phí dự phòng cùng các phương pháp tính toán cụ thể, nhằm giúp doanh nghiệp bạn quản lý tài chính một cách hiệu quả hơn.

1. Chi phí dự phòng là gì?

Các chi phí này thường không được biết trước một cách chính xác và có thể phát sinh từ nhiều nguồn khác nhau. Việc dự phòng chi phí giúp doanh nghiệp đảm bảo tính ổn định tài chính và khả năng tiếp tục hoạt động trong các tình huống khó khăn.

2. Xác định chi phí dự phòng

Căn cứ quy định tại khoản 7 Điều 12 Nghị định 10/2021/NĐ-CP như sau:

“…

7. Chi phí dự phòng gồm chi phí dự phòng cho khối lượng, công việc phát sinh và chi phí dự phòng cho yếu tố trượt giá, được tính bằng tỷ lệ phần trăm (%) trên tổng các chi phí quy định tại khoản 2, 3, 4, 5, 6 Điều này. Riêng tỷ lệ phần trăm (%) đối với chi phí dự phòng cho yếu tố trượt giá được xác định trên cơ sở thời gian xây dựng công trình theo kế hoạch thực hiện dự án, chỉ số giá xây dựng phù hợp với loại công trình xây dựng và có tính đến các khả năng biến động giá trong nước và quốc tế.

…”

Đồng thời, căn cứ khoản 7 Điều 4 Thông tư 11/2021/TT-BXD quy định:

“…

7. Chi phí dự phòng trong dự toán xây dựng công trình được xác định theo quy định tại khoản 7 Điều 12 Nghị định số 10/2021/NĐ-CP, cụ thể như sau:

a) Chi phí dự phòng cho khối lượng, công việc phát sinh được tính bằng tỷ lệ phần trăm (%) trên tổng chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác.

b) Chi phí dự phòng cho yếu tố trượt giá được xác định trên cơ sở thời gian, tiến độ dự kiến thực hiện công trình (tính bằng quý, năm) và chỉ số giá xây dựng phù hợp với loại công trình xây dựng có tính đến các khả năng biến động giá trong nước và quốc tế.

8. Tổng hợp tổng dự toán quy định tại khoản 3 Điều 11 Nghị định số 10/2021/NĐ-CP được lập theo hướng dẫn tại mục 3 Phụ lục II Thông tư này.

9. Việc điều chỉnh dự toán xây dựng công trình thực hiện theo quy định tại Điều 15 Nghị định số 10/2021/NĐ-CP và phương pháp hướng dẫn tại mục 4 Phụ lục II Thông tư này.

“

Theo đó, chi phí dự phòng trong xây dựng bao gồm 2 loại và được xác định như sau:

- Chi phí dự phòng cho khối lượng, công việc phát sinh: được xác định bằng tỷ lệ phần trăm (%) trên tổng chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác.

- Chi phí dự phòng cho yếu tố trượt giá: được xác định trên cơ sở thời gian, tiến độ dự kiến thực hiện công trình (tính bằng quý, năm) và chỉ số giá xây dựng phù hợp với loại công trình xây dựng có tính đến các khả năng biến động giá trong nước và quốc tế.

Xem thêm về kế toán dự phòng bảo hành công trình xây dựng

3. Thẩm quyền sử dụng chi phí dự phòng

Căn cứ Điểm b Khoản 1 Điều 28 Nghị định số 68/2019/NĐ-CP ngày 14/8/2019 của Chính phủ về việc quy định chi tiết về quản lý chi phí đầu tư xây dựng công trình quy định:

“Điều 28. Quyền, nghĩa vụ và trách nhiệm của người quyết định đầu tư

1. Người quyết định đầu tư có các quyền sau đây:

……

b) Quyết định việc sử dụng chi phí dự phòng (trừ trường hợp dự án chỉ yêu cầu lập Báo cáo kinh tế – kỹ thuật)”.

Như vậy , người quyết định đầu tư là người có thẩm quyền quyết định việc sử dụng chi phí dự phòng trong các trường hợp xây dựng (trừ trường hợp dự án chỉ yêu cầu lập Báo cáo kinh tế- kỹ thuật)

Ngoài ra, căn cứ theo Công văn số 2175/BXD-KTXD về việc hướng dẫn thẩm quyền sử dụng chi phí dự phòng ngày 30/05/2023 của Bộ xây dựng, trường hợp dự án thuộc phạm vi điều chỉnh của Nghị định số 10/2021/NĐ-CP ngày 09/02/2021 của Chính phủ về quản lý chi phí đầu tư xây dựng thì trong phạm vi tổng mức đầu tư được duyệt, chủ đầu tư phê duyệt dự toán xây dựng triển khai sau thiết kế cơ sở, trong đó bao gồm cả chi phí dự phòng của dự toán.

4. Cách tính chi phí dự phòng trong xây dựng

Cách tính chi phí xây dựng dự phòng theo thiết kế cơ sở và các yêu cầu cần thiết khác được quy định tại các Phụ lục của Thông tư 11/2021/ hướng dẫn xác định và quản lý chi phí đầu tư xây dựng do Bộ trưởng Bộ Xây dựng ban hành, cụ thể như sau:

4.1 Chi phí dự phòng trong tổng mức đầu tư

Chi phí dự phòng trong tổng mức đầu tư được quy định lại Phụ lục I của Thông tư 11/2021 như sau:

Chi phí dự phòng (GDP) được xác định bằng tổng của chi phí dự phòng cho khối lượng, công việc phát sinh (GDP1) và chi phí dự phòng cho yếu tố trượt giá (GDP2).

GDP = GDP1 + GDP2

Trong đó:

- Chi phí dự phòng cho khối lượng, công việc phát sinh (GDP1) xác định theo công thức sau:

GDP1 = (GBT, TĐC + GXD + GTB + GQLDA + GTV + GK) x kps

- kps: tỷ lệ dự phòng cho khối lượng, công việc phát sinh, kps ≤ 10%. Đối với dự án đầu tư xây dựng chỉ lập báo cáo kinh tế – kỹ thuật đầu tư xây dựng thì kps ≤ 5%.

- Chi phí dự phòng cho yếu tố trượt giá (GDP2) được xác định trên cơ sở độ dài thời gian xây dựng công trình theo kế hoạch thực hiện dự án và mức độ biến động giá bình quân của tối thiểu 3 năm gần nhất, phù hợp với loại công trình, theo khu vực xây dựng và phải tính đến xu hướng biến động của các yếu tố chi phí, giá cả trong khu vực và quốc tế. Chi phí dự phòng do yếu tố trượt giá (GDP2) được xác định theo công thức sau:

Trong đó:

- T: độ dài thời gian thực hiện dự án đầu tư xây dựng, T > 1 (năm);

- t: khoảng thời gian tương ứng (theo năm) theo kế hoạch dự kiến thực hiện dự án, t = 1 ÷ T;

- Vt: vốn đầu tư trước dự phòng theo kế hoạch thực hiện trong năm thứ t;

- LVayt: chi phí lãi vay của vốn đầu tư thực hiện theo kế hoạch trong năm thứ t;

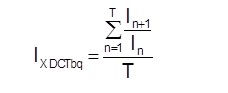

- IXDCTbq: chỉ số giá xây dựng sử dụng tính dự phòng cho yếu tố trượt giá được xác định bằng cách tính bình quân các chỉ số giá xây dựng liên hoàn theo loại công trình của tối thiểu 3 năm gần nhất so với thời điểm tính toán (không tính đến những thời điểm có biến động bất thường về giá nguyên liệu, nhiên liệu và vật liệu xây dựng), được xác định theo công thức sau:

Trong đó:

- T: số năm (năm gần nhất so với thời điểm tính toán sử dụng để xác định IXDCTbq); T ≥ 3;

- In: chỉ số giá xây dựng năm thứ n được lựa chọn;

- In+1: chỉ số giá xây dựng năm thứ (n + 1);

- ±ΔIXDCTbq: mức biến động bình quân của chỉ số giá xây dựng theo năm xây dựng công trình so với mức độ trượt giá bình quân của năm đã tính và được xác định trên cơ sở dự báo xu hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế bằng kinh nghiệm chuyên gia.

4.2 Chi phí dự phòng trong dự toán xây dựng công trình

Chi phí dự phòng trong tổng mức đầu tư được quy định tại Mục 1 Phụ lục II của Thông tư 11/2021 như sau:

Chi phí dự phòng được xác định cho khối lượng, công việc phát sinh và dự phòng cho yếu tố trượt giá

GDP = GDP1 + GDP2

- Trong đó:

GDP1: chi phí dự phòng cho khối lượng, công việc phát sinh được xác định theo công thức sau: GDP1= kps x Gtdpxdct - Gtdpxdct : giá trị dự toán xây dựng công trình trước chi phí dự phòng.

- kps: là tỷ lệ dự phòng cho khối lượng, công việc phát sinh. Mức tỷ lệ này phụ thuộc vào mức độ phức tạp của công trình thuộc dự án và điều kiện địa chất nơi xây dựng công trình, kps ≤ 5%.

- GDP2: chi phí dự phòng cho yếu tố trượt giá (GDP2) được xác định theo công thức sau:

Trong đó:

- T: thời gian xây dựng công trình (xác định theo quý, năm);

- t: khoảng thời gian tương ứng (theo quý, năm) theo kế hoạch dự kiến xây dựng công trình (t = 1 ÷ T)

- GtdpXDCTt : giá trị dự toán xây dựng công trình trước chi phí dự phòng thực hiện trong khoảng thời gian thứ t;

- IXDCTbq: chỉ số giá xây dựng sử dụng tính dự pḥòng cho yếu tố trượt giá

- ±ΔIXDCT: mức biến động bình quân của chỉ số giá xây dựng theo thời gian xây dựng công trình so với mức độ trượt giá bình quân của đơn vị thời gian (quý, năm) đã tính và được xác định trên cơ sở dự báo xu hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế bằng kinh nghiệm chuyên gia.

4.3 Chi phí dự phòng trong dự toán gói thầu thi công xây dựng

Chi phí dự phòng trong tổng mức đầu tư được quy định tại Mục 2 Phụ lục II của Thông tư 11/2021 như sau:

GDPXD: chi phí dự phòng của dự toán gói thầu thi công xây dựng được xác định cho khối lượng, công việc phát sinh và cho yếu tố trượt giá

GDPXD = GDPXD1 + GDPXD2

Trong đó:

- GDPXD1 : chi phí dự phòng cho khối lượng, công việc phát sinh được xác định theo công thức:

GDPXD1 = (GXD + GKXD) x kps - kps: là tỷ lệ dự phòng cho khối lượng, công việc phát sinh (kps ≤ 5%).

- GDPXD2: chi phí dự phòng cho yếu tố trượt giá của dự toán gói thầu thi công xây dựng được xác định như đối với chi phí dự phòng cho yếu tố trượt giá trong dự toán xây dựng công trình, trong đó là giá trị dự toán gói thầu thi công xây dựng chưa bao gồm chi phí dự phòng được thực hiện trong khoảng thời gian t.

Thời gian để tính chi phí dự phòng cho yếu tố trượt giá trong dự toán gói thầu thi công xây dựng là thời gian thực hiện gói thầu thi công xây dựng.

Ví dụ minh họa:

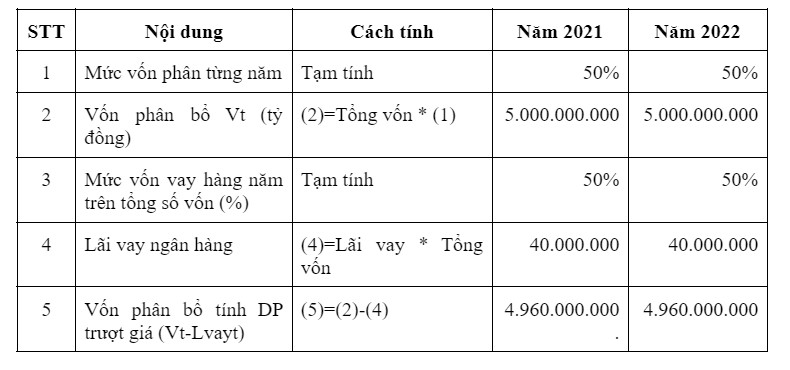

Một công trình xây dựng chung cư có tổng vốn đầu tư là 10 tỷ đồng, phân bổ vốn qua 2 năm 2021-2022 tỉ lệ 50%-50%.

Các chi phí dự kiến cụ thể như sau:

|

Chi phí xây dựng (GXD): |

7.000.000.000 |

| Chi phí thiết bị (GTB): | 2.000.000.000 |

| Chi phí quản lý dự án (GQLDA): | 500.000.000 |

| Chi phí tư vấn đầu tư xây dựng (GTV): | 400.000.000 |

Chi phí khác (GK):

|

100.000.000

80.000.000 |

|

Tổng chi phí dự kiến |

10.000.000.000 |

Chỉ số trượt giá các năm trước lần lượt như sau:

| 2017 | 2018 | 2019 | 2020 |

| 102% | 103% | 105% | 107% |

Biết: ±ΔIXDCT=0.5

kps=5%

Xác định chi phí trượt giá của dự án?

Bài giải:

Bước 1: Tính chi phí dự phòng cho khối lượng, công việc phát sinh (GDP1)

GDP1 = (GBT, TĐC + GXD + GTB + GQLDA + GTV + GK) x kps

= (7.000.000.000+2.000.000.000+500.000.000+400.000.000+100.000.000) x 5%

= 500.000.000

=> GDP1= 500.000.000 đồng

Bước 2: Tính phân bổ vốn theo tiến độ thực hiện:

Bước 3: Tính chỉ số giá bình quân qua các năm:

IXDCTbq= [(103%/102%)+(105%/103%)+(107%/105%)]/3 = 1.016

Chi phí trượt giá:

GDP2= (4.960.000.000* (1.016+0.5%)¹ -1)+(4.960.000.000* (1.016+0.5)² -1) = 316.020.401 đồng.

=> GDP2= 316.020.401 đồng

Vậy chi phí dự phòng GDP = 5000.000.000 +316.020.401 = 816.020.401 đồng

Tạm kết

Chi phí dự phòng là một công cụ quan trọng trong quản lý tài chính, giúp doanh nghiệp chủ động đối phó với những rủi ro và biến động trong tương lai. Việc lập dự phòng chi phí không chỉ tăng cường sự ổn định tài chính mà còn giúp doanh nghiệp nâng cao khả năng cạnh tranh và phát triển bền vững.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, phần mềm kế toán MISA AMIS cũng mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác với nhiều tính năng:

+ Đầy đủ 20 nghiệp vụ kế toán theo TT133 và TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

+ Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

+ Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo …

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/