1. Nội dung

Cho phép cuối năm đơn vị lập tờ khai quyết toán thuế TNCN theo đúng quy định để nộp cho Cơ quan thuế.

2. Hướng dẫn

Lưu ý:

- Số liệu trên tờ khai quyết toán thuế TNCN được lấy từ Bảng lương và các thông tin trên danh mục Nhân viên, vì vậy trước khi lập tờ khai quyết toán thuế TNCN, cần thực hiện:

- Lập Bảng tính lương của kỳ tính thuế tương ứng

- Khai báo các thông tin về Hợp đồng lao động trên danh mục Nhân viên

- Lập tờ khai thuế TNCN hàng tháng/quý

- Nếu không sử dụng phân hệ Tiền lương, không lập tờ khai quyết toán thuế TNCN trên phần mềm thì có thể nhập khẩu phụ lục quyết toán thuế TNCN từ file excel vào phần mềm để quản lý vào gửi cho cơ quan thuế.

Cách thực hiện

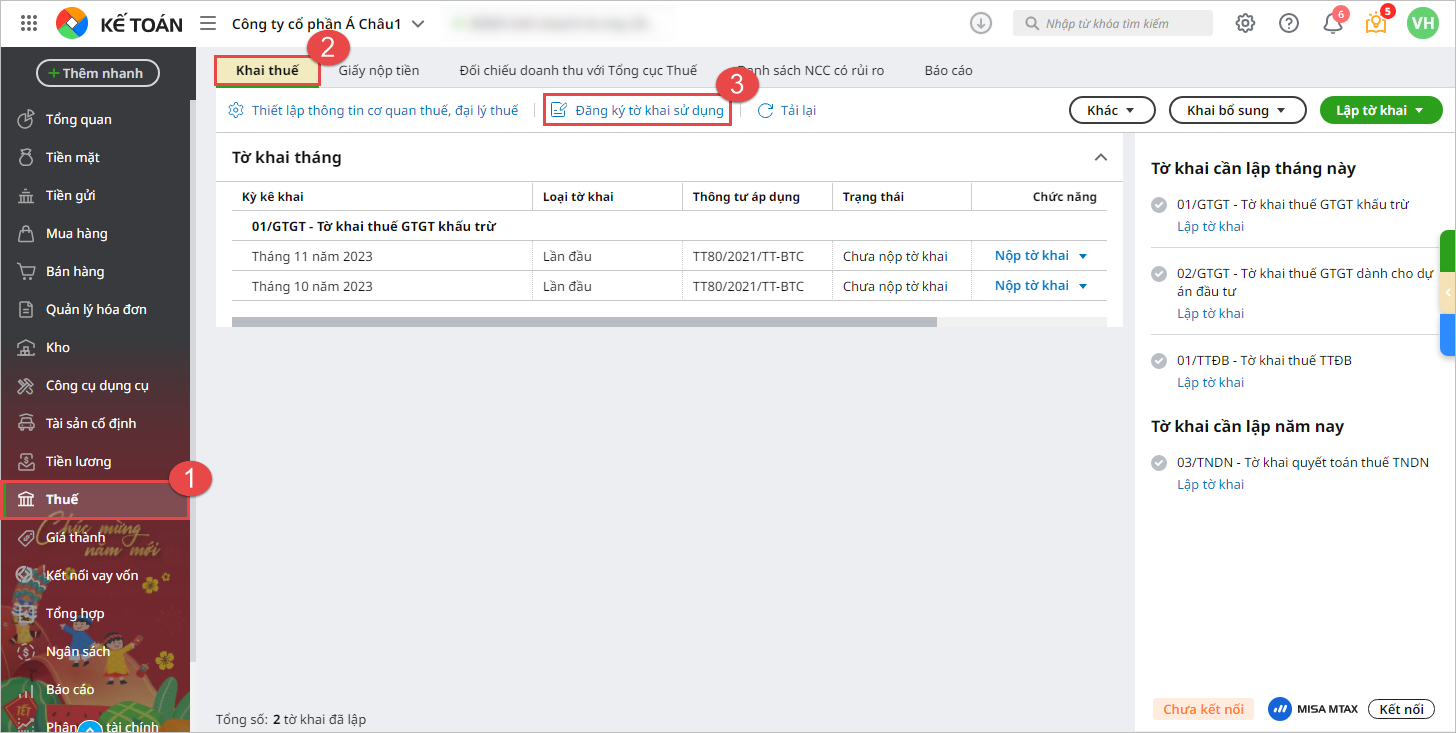

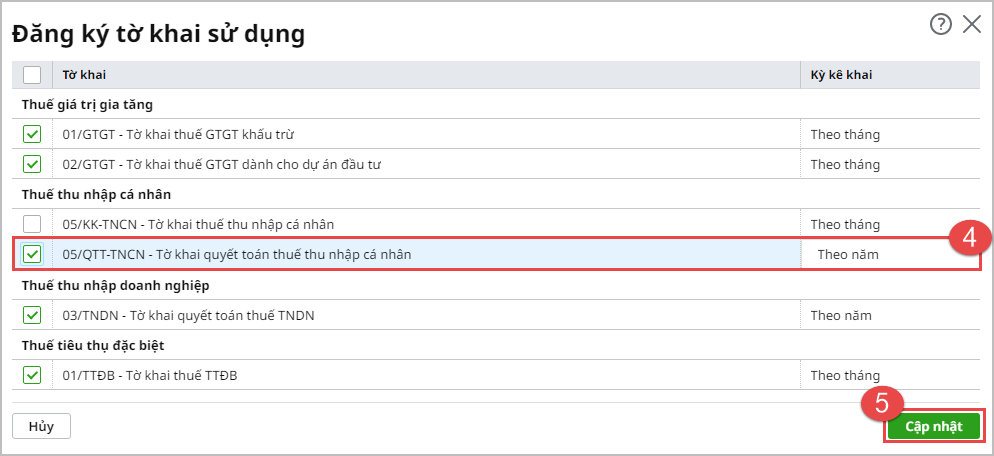

Bước 1: Đăng ký sử dụng tờ khai quyết toán thuế TNCN

- Vào phân hệ Thuế, tab Khai thuế, chọn Đăng ký tờ khai sử dụng:

- Tích chọn 05/QTT-TNCN – Tờ khai quyết toán thuế thu nhập cá nhân

- Nhấn Cập nhật

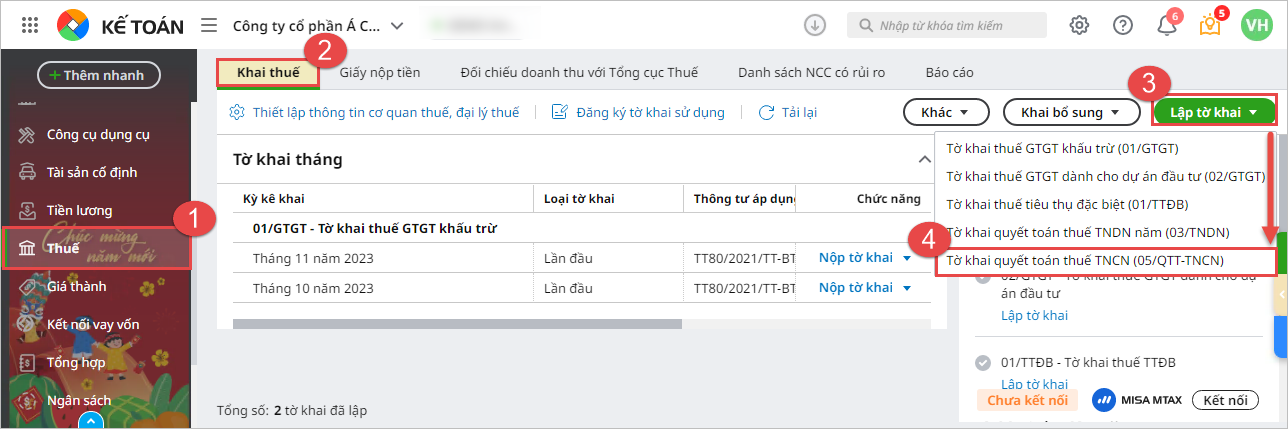

Bước 2: Lập tờ khai quyết toán thuế TNCN

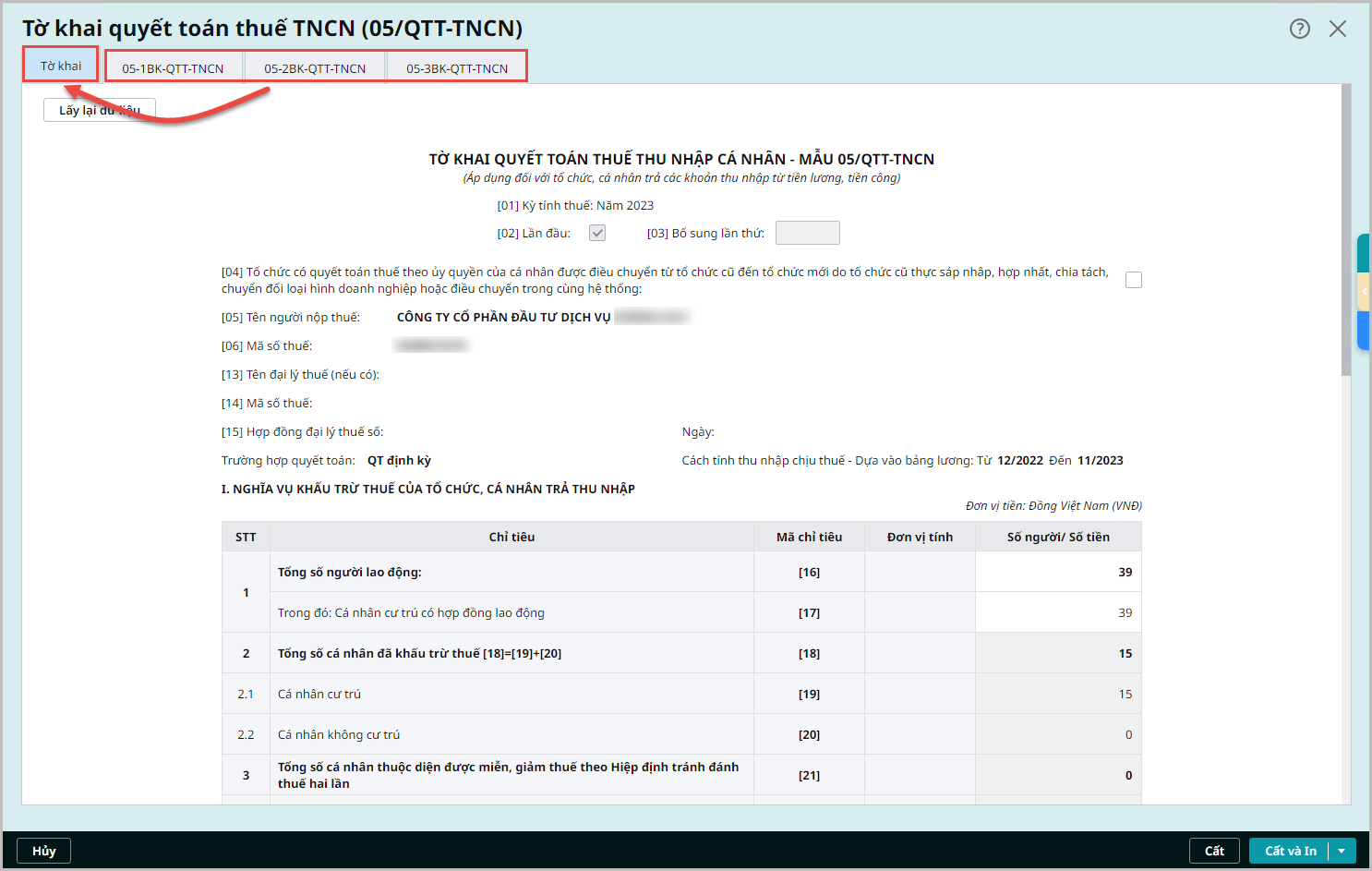

1. Vào phân hệ Thuế\tab Khai thuế\chức năng Lập tờ khai và chọn Tờ khai quyết toán thuế TNCN (05/QTT-TNCN).

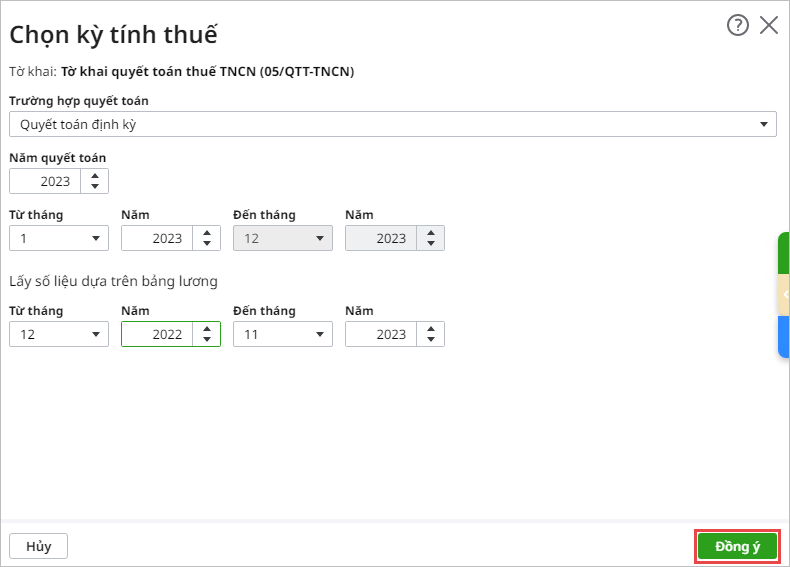

2. Thiết lập tham số kỳ tính thuế. Nhấn Đồng ý

3. Chương trình tự động tổng hợp số liệu lên Tờ khai và các Phụ lục đi kèm, trong đó:

- Số liệu trên Tờ khai: được tổng hợp từ các phụ lục 05-1BK-QTT-TNCN; 05-2BK-QTT-TNCN; 05-3BK-QTT-TNCN

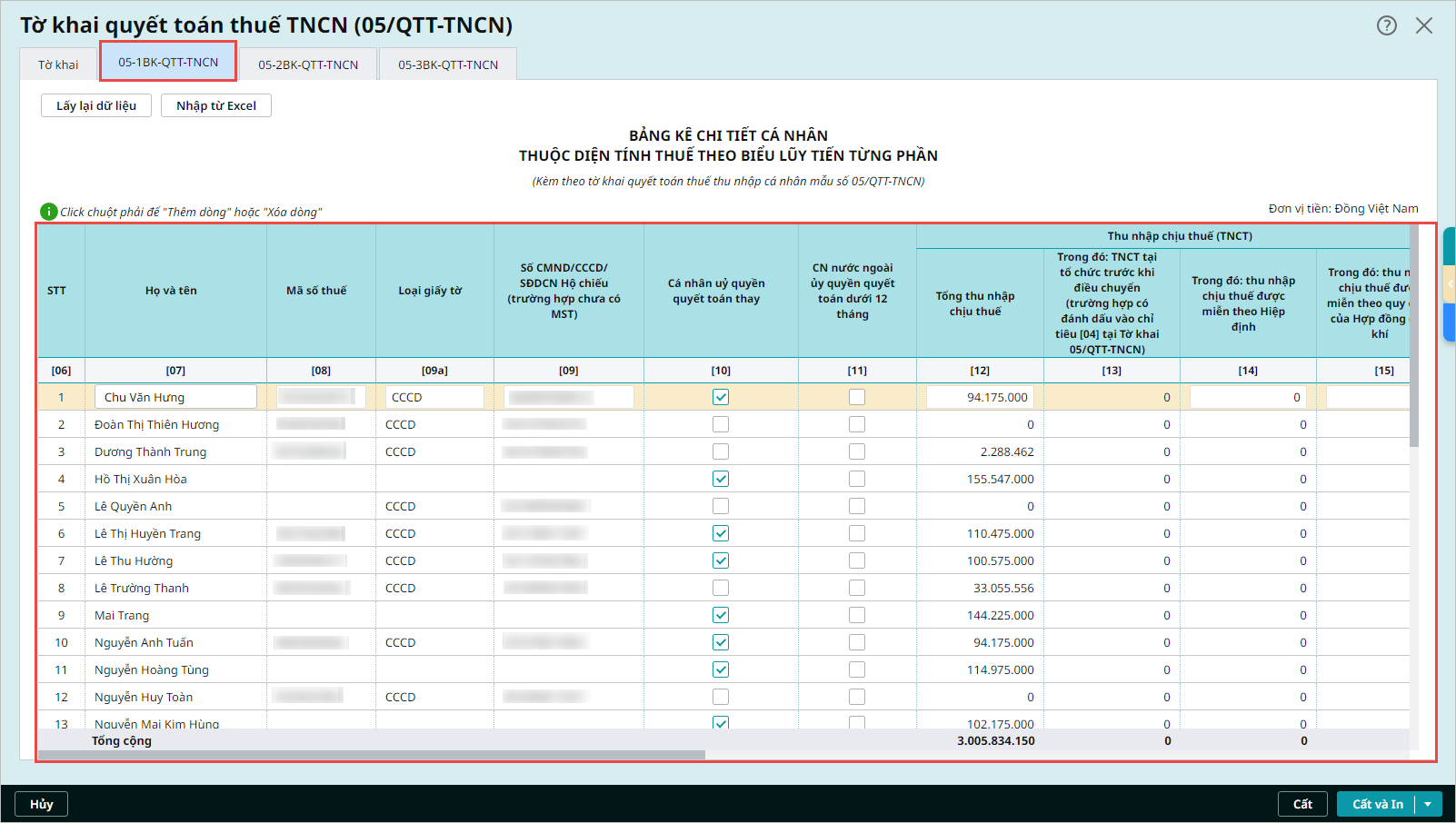

- Số liệu trên phụ lục 05-1BK-QTT-TNCN:

-

- Họ và tên: Chương trình liệt kê toàn bộ các nhân viên là cá nhân CƯ TRÚ và ký HĐLĐ TỪ 03 THÁNG TRỞ LÊN có tên trong các bảng lương thuộc kỳ quyết toán.

- Cột Cá nhân ủy quyền quyết toán thay/Cá nhân nước ngoài ủy quyền quyết toán dưới 12 tháng/năm: Kế toán tích chọn/bỏ tích chọn cho đúng với thực tế tại Doanh nghiệp.

- Cột TNCT được giảm thuế theo Hiệp định; Các khoản giảm trừ Từ thiện, nhân đạo, khuyến học: Kế toán tự điền số liệu thực tế phát sinh.

- Các thông tin khác: Mã số thuế, Số CMND/Hộ chiếu, thu nhập chịu thuế, các khoản giảm trừ: Chương trình tự động tổng hợp từ Bảng lương và các thông tin trên danh mục Nhân viên.

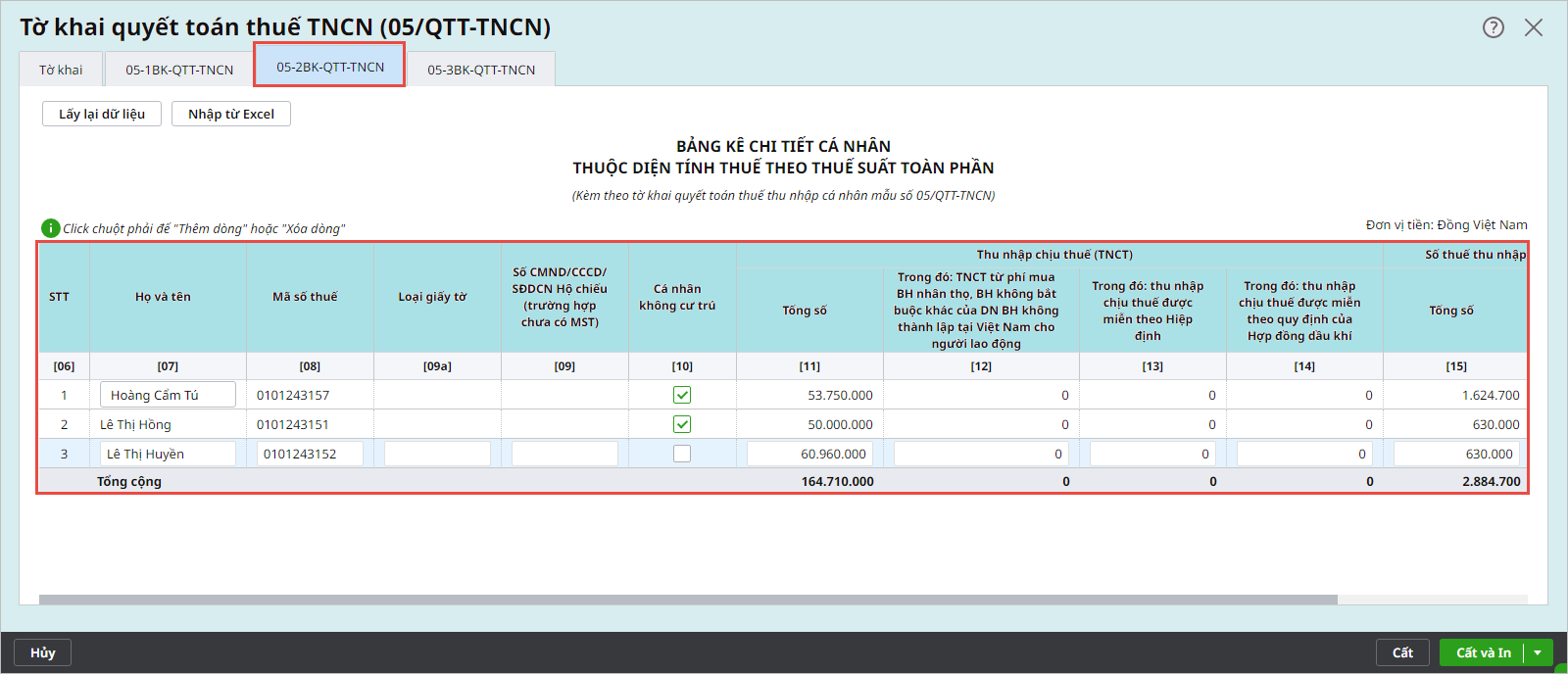

- Số liệu trên phụ lục 05-2BK-QTT-TNCN:

-

- Họ và tên: Chương trình liệt kê toàn bộ các nhân viên là “Cá nhân không cư trú” và “Cá nhân cư trú không ký HĐLĐ/ký HĐLĐ dưới 03 tháng” có tên trong các bảng lương thuộc kỳ quyết toán

- Các cột TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác…; TNCT được giảm thuế theo Hiệp định: Kế toán tự điền số liệu thực tế phát sinh.

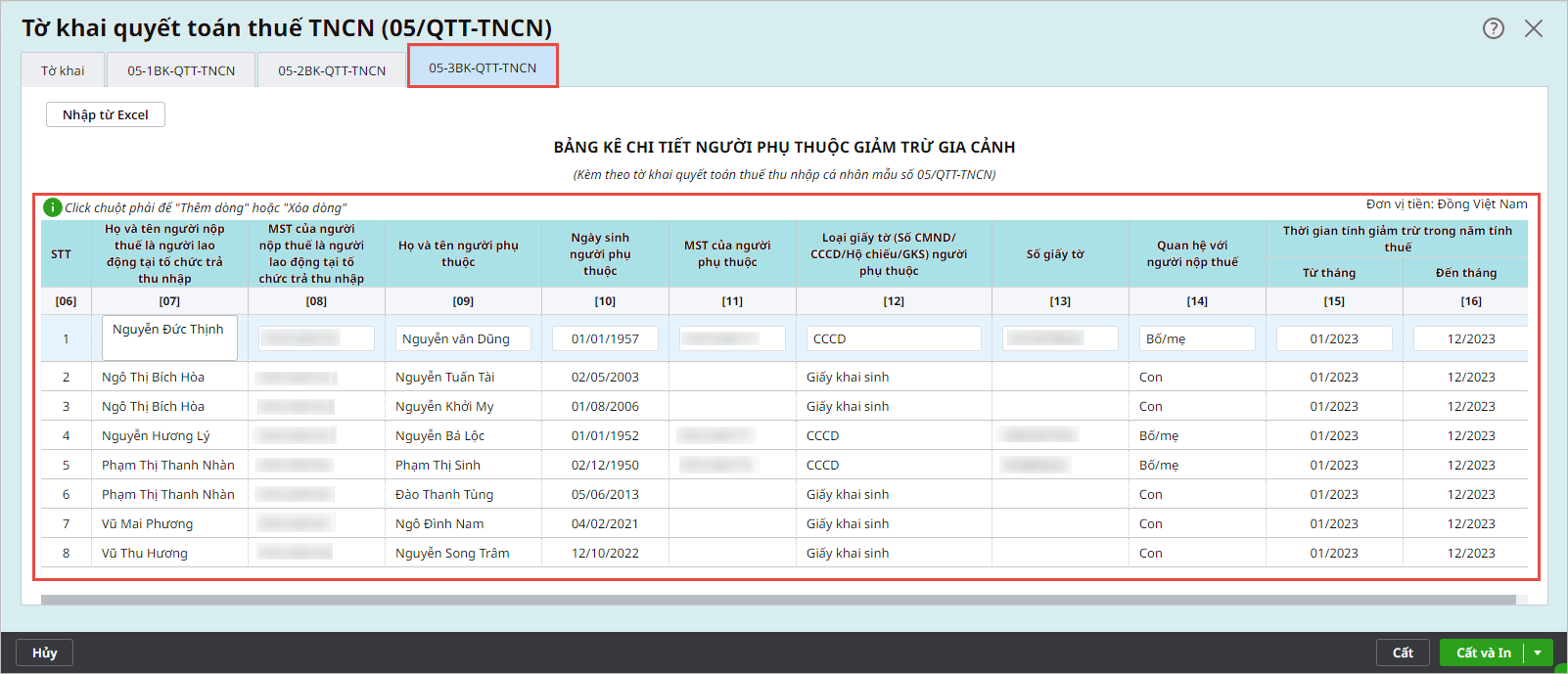

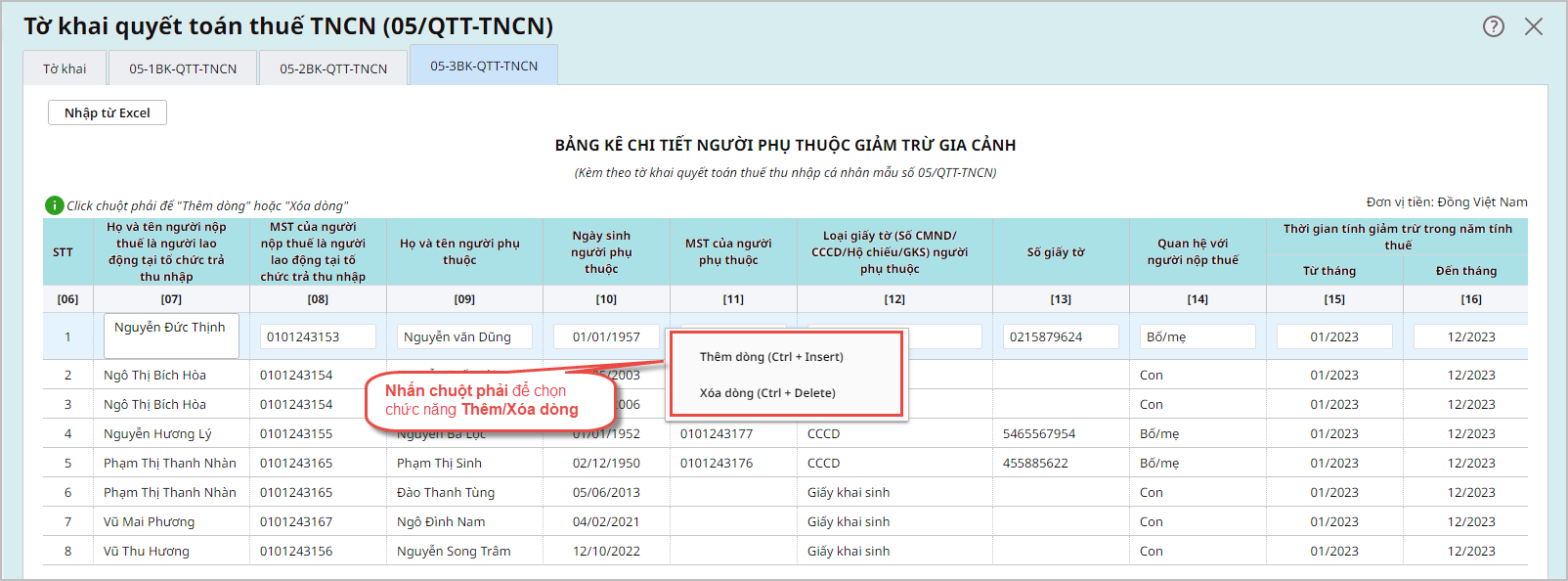

- Số liệu trên phụ lục 05-3BK-QTT-TNCN: Kế toán tự nhập thông tin người phụ thuộc của người nộp thuế là người lao động tại tổ chức trả thu nhập hoặc chọn chức năng Nhập từ excel. Đây cũng là căn cứ để tính Số lượng NPT tính giảm trừ tại phụ lục 05-1BK-QTT-TNCN.

Lưu ý:

- Để Thêm/Xóa dòng, nhấn chuột phải tại dòng thông tin khai báo và chọn chức năng tương ứng.

- Trường hợp trong kỳ quyết toán, có Nhân viên: vừa có HĐLĐ <3 tháng (Ví dụ: Thử việc), vừa có HĐLĐ từ 3 tháng trở lên (Ví dụ: Tiếp nhận chính thức) và không đủ điều kiện ủy quyền quyết toán (Ví dụ: Đã nghỉ việc, phát sinh thu nhập ở nhiều công ty…) thì: Kế toán phải tự tách và kê thu nhập của các tháng thử việc vào bảng kê 05-2BK-QTT-TNCN và thu nhập các tháng chính thức vào bảng kê 05-1BK-QTT-TNCN

4. Nhấn Cất.

5. Nộp tờ khai qua Mtax, hoặc xuất khẩu ra XML để nộp hoặc nhập vào HTKK. Xem hướng dẫn tại đây

Lưu ý:

- Với dữ liệu đa chi nhánh thì tờ khai của Tổng công ty sẽ bao gồm dữ liệu của Tổng công ty và các chi nhánh phụ thuộc không tích chọn Kê khai thuế GTGT, TTĐB, TNCN riêng

- Các chi nhánh phụ thuộc không tích chọn Kê khai thuế GTGT, TTĐB, TNCN riêng thì không lập được tờ khai của chi nhánh đó.

Bước 3: Lập tờ khai quyết toán thuế TNCN điều chỉnh (nếu có)

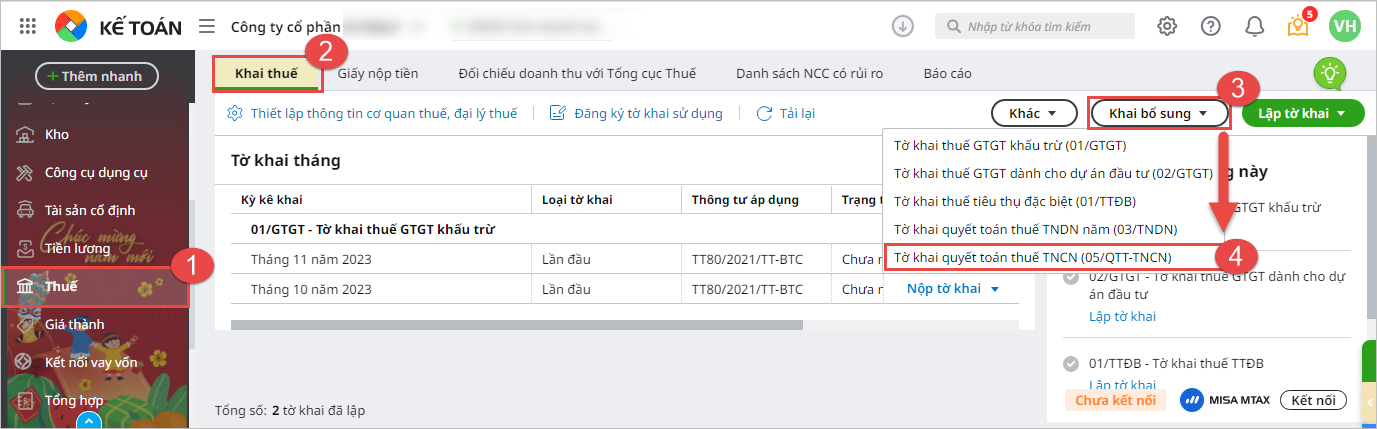

1. Vào phân hệ Thuế\Khai bổ sung, chọn Tờ khai quyết toán thuế TNCN (QTT/TNCN).

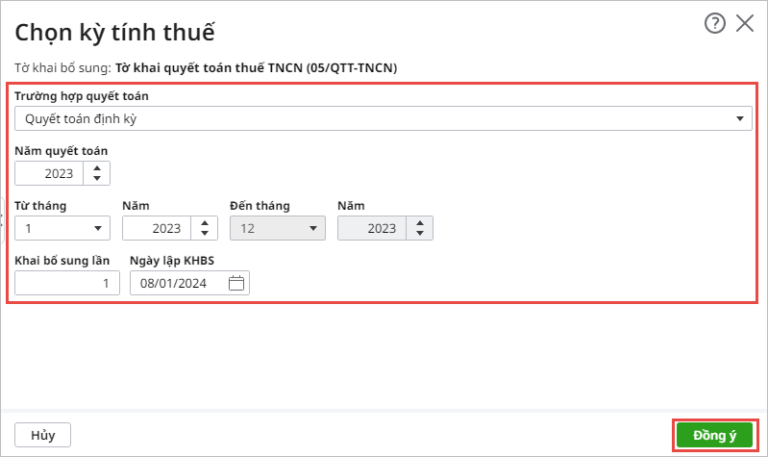

2. Tiếp theo, chọn kỳ tính quyết toán thuế muốn khai bổ sung, nhấn Đồng ý:

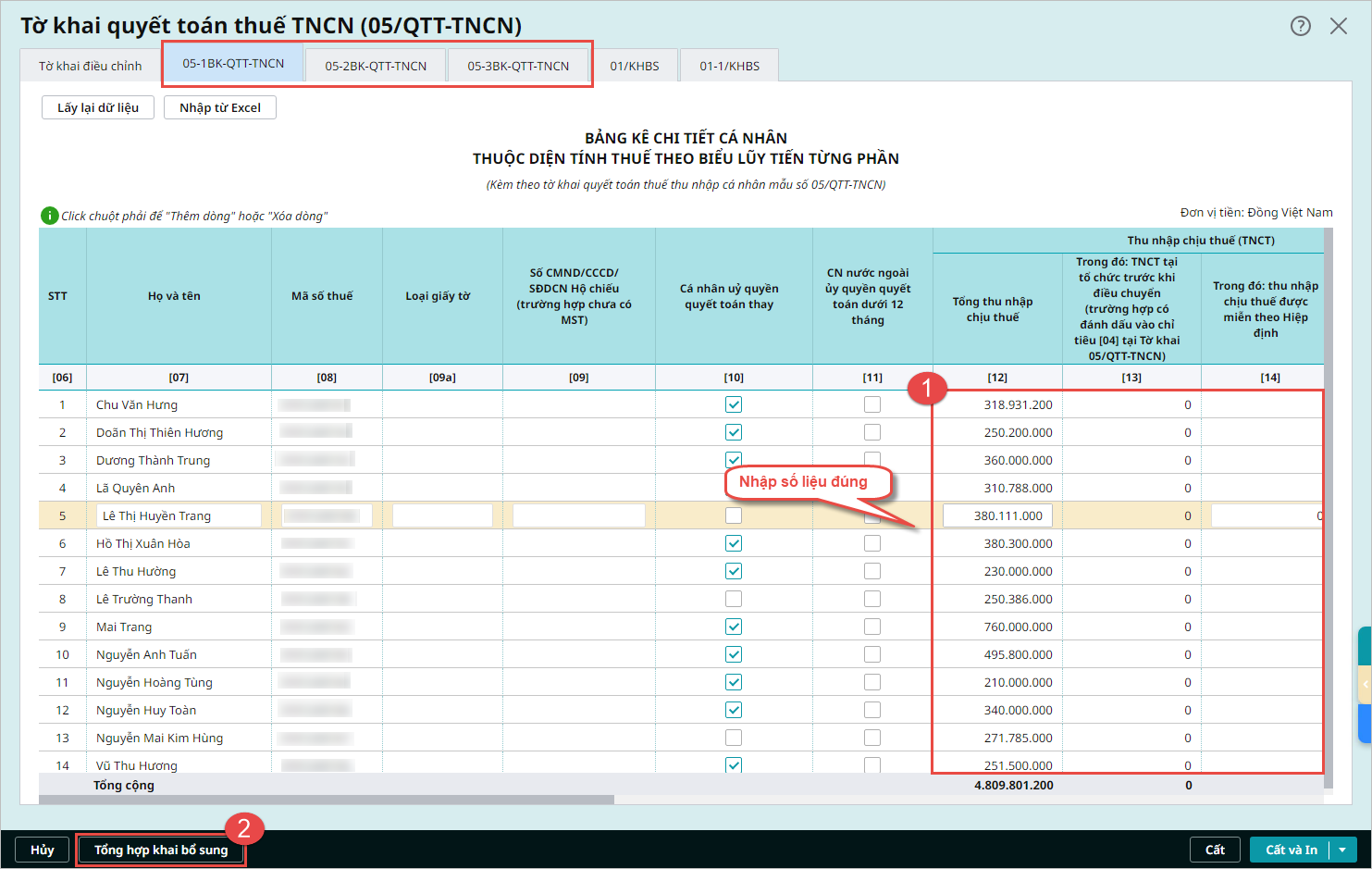

3. Chương trình tự động lấy lên dữ liệu của tờ quyết toán thuế cũ. Kế toán nhập lại các thông tin đúng vào chỉ tiêu có sai sót. Sau đó, nhấn Tổng hợp khai bổ sung:

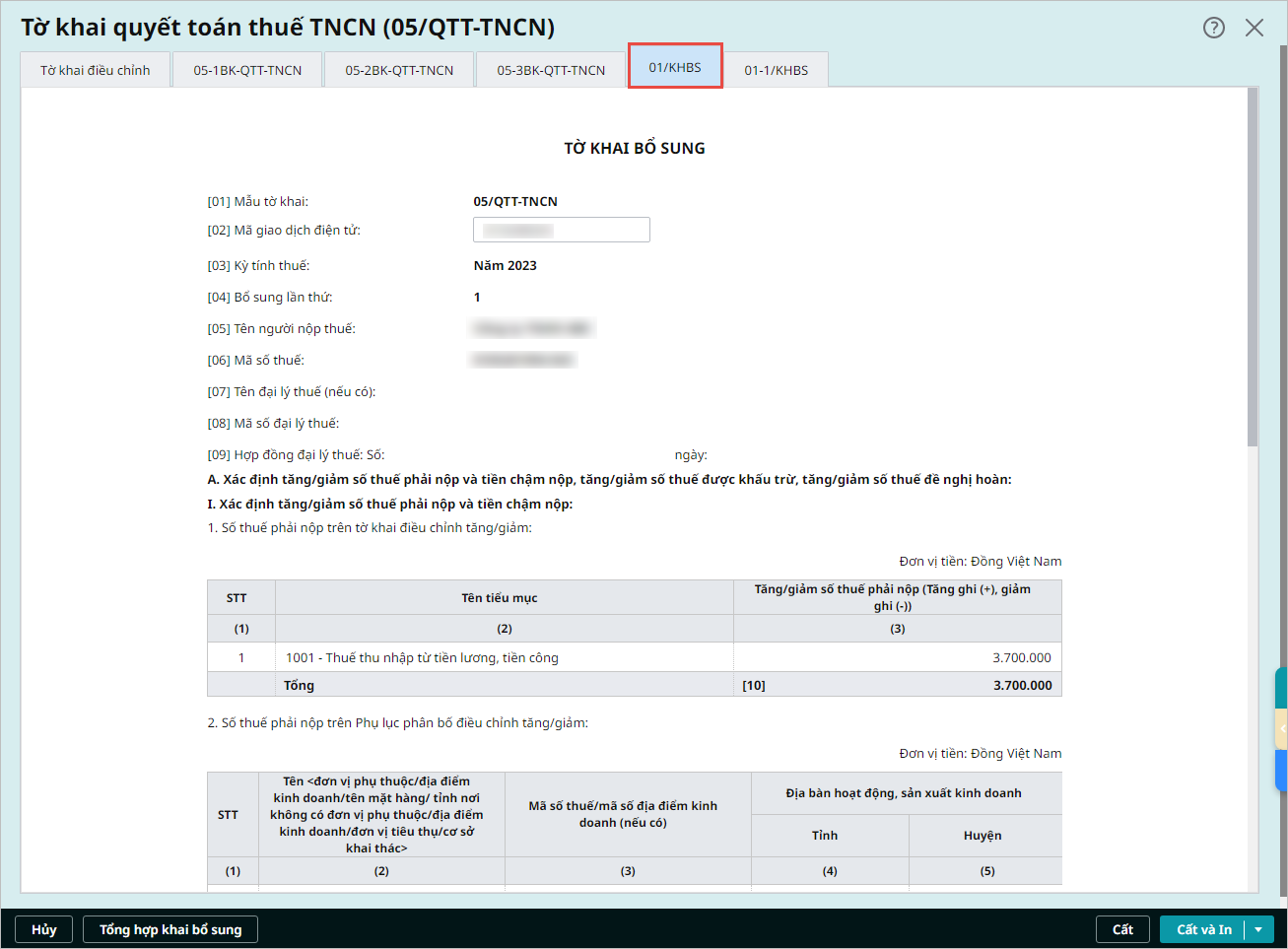

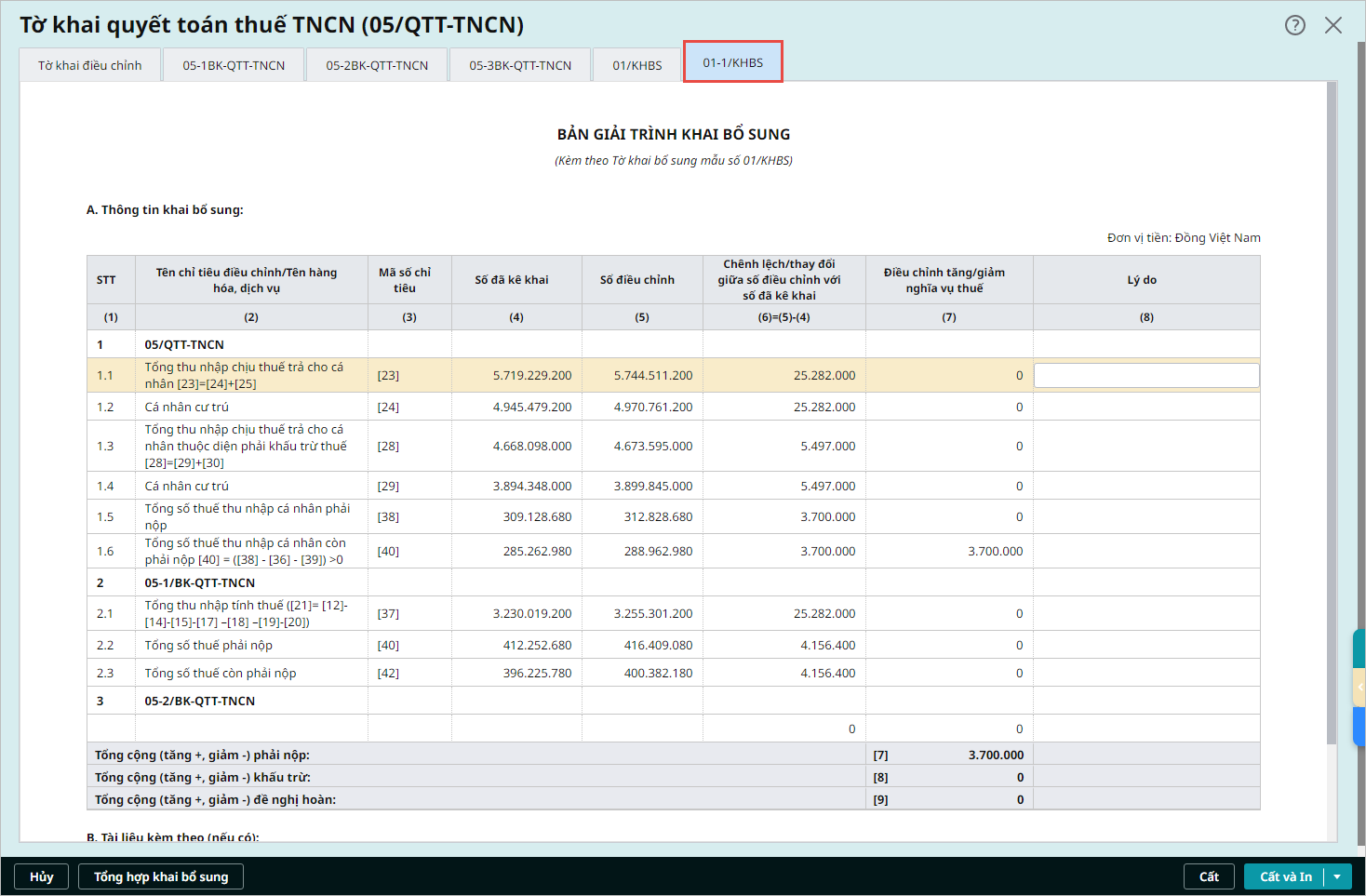

4. Chương trình sẽ tự động cập nhật số liệu điều chỉnh vào:

- Tờ khai bổ sung mẫu 01/KHBS

- Đồng thời, cập nhật lên bản giải trình khai bổ sung mẫu 01-1/KHBS

5. Khai báo bổ sung các thông tin Nội dung giải thích và tài liệu đính kèm (nếu có).

6. Nhấn Cất để lưu tờ khai.

7. Nộp tờ khai bổ sung cho cơ quan thuế. Xem tại đây.

Lưu ý:

- Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế (không làm thay đổi tiền thuế phải nộp, tiền thuế được khấu trừ, tiền thuế đề nghị hoàn), NNT chỉ phải nộp Bản giải trình khai bổ sung số 01-1/KHBS và Hồ sơ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, không phải nộp Tờ khai bổ sung số 01/KHBS.

- Trường hợp NNT phát hiện Hồ sơ khai thuế theo từng lần phát sinh có sai sót, và Cơ quan thuế đã ban hành thông báo nộp thuế cho Hồ sơ khai thuế này, thì NNT khai bổ sung bằng cách:

- Hồ sơ khai thuế của kỳ tính thuế có sai sót đã được bổ sung

- Không phải nộp Tờ khai bổ sung số 01/KHBS và Bản giải trình khai bổ sung số 01-1/KHBS. (Do NNT không phải tự xác định số thuế phải nộp, thực hiện nộp thuế theo thông báo của CQT nên CQT sẽ thông báo nộp thuế bổ sung, điều chỉnh gửi cho NNT).

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/