Giám sát tài chính công ty mẹ đối với công ty con, công ty liên kết là việc làm quan trọng đối với hoạt động quản trị tài chính. Qua bài viết, AMIS Kế toán hướng dẫn chi tiết việc giám sát tài chính của công ty mẹ đối với công ty con, công ty liên kết theo các nội dung công việc cơ bản và chi tiết thường phát sinh tại doanh nghiệp.

Đối với hoạt động giám sát tài chính ngoài nguyên tắc chung là phải tuân thủ các quy định của pháp luật thì ở mỗi doanh nghiệp có sự vận dụng tổ chức và thiết kế khác nhau. Do đó, AMIS Kế toán hệ thống hóa lại các nội dung công việc cơ bản, dựa vào thực tế tại doanh nghiệp mình, các anh chị và các bạn tham khảo thực hiện.

Mời bạn đọc chi tiết nội dung Tổng quan về giám sát tài chính của công ty mẹ với công ty con, công ty liên kết tại đây.

1. Phương thức và phân nhóm các công việc thực hiện giám sát tài chính

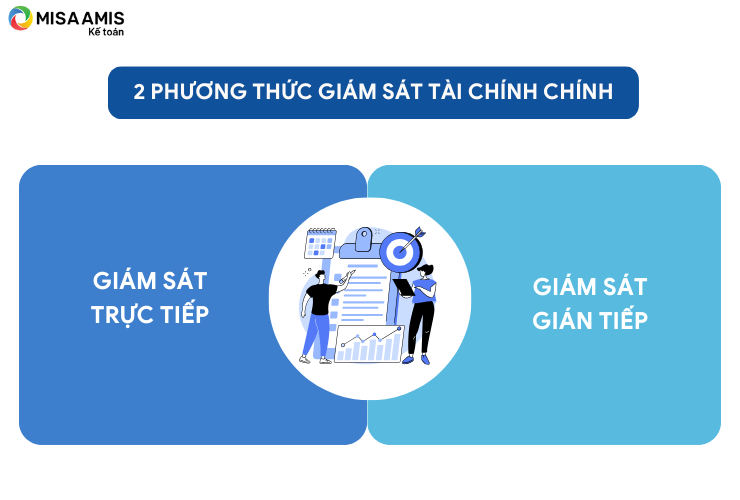

- Về phương thức: Có 02 phương thức chính:

Hình 1: 2 phương thức giám sát tài chính chính

– Giám sát trực tiếp: Công ty mẹ cử nhân sự chuyên trách thực hiện rà soát, phân tích, đánh giá và kết luận về tình hình tài chính, kết quả SXKD dựa trên hồ sơ, sổ sách kế toán, tài liệu tài chính, khảo sát thực tế tại doanh nghiệp;

– Giám sát gián tiếp: Công ty mẹ thông qua hình thức trao đổi, cung cấp thông tin, báo cáo thông qua văn bản với công ty con/công ty liên kết.

- Các công việc thực hiện giám sát tài chính thực tế thường phát sinh tại doanh nghiệp:

Hình 2: Các công việc thực hiện giám sát tài chính thực tế thường phát sinh tại doanh nghiệp

– Giám sát bảo toàn và phát triển vốn kinh doanh

– Giám sát hiệu quả SXKD

– Giám sát tình hình tài chính doanh nghiệp

– Giám sát hoạt động quản lý và sử dụng tài sản

2. Hướng dẫn chi tiết các công việc giám sát tài chính

2.1. Nhóm công việc 1: Giám sát bảo toàn và phát triển vốn

Mục đích: giám sát số liệu góp vốn, tình hình bảo toàn vốn

Chuẩn bị thu thập số liệu: Thu thập số liệu vốn góp đầu kỳ, tăng trong kỳ, phương thức góp vốn, lũy kế giá trị góp vốn; lãi/lỗ SXKD;

Các bước thực hiện: Đánh giá về giá trị vốn đầu tư, lũy kế lợi nhuận/cổ tức được chia, lũy kế tỷ lệ thu hồi, tình hình bảo toàn và phát triển vốn.

2.2. Nhóm công việc 2: Giám sát hiệu quả SXKD

Mục đích: giám sát hiệu quả SXKD dựa vào việc đánh giá các tỷ suất lợi nhuận và tốc độ tăng trưởng doanh thu/lợi nhuận… nhằm mục đích đánh giá khả năng hoàn thành theo mục tiêu chiến lược, khả năng hoàn thành kế hoạch năm, tốc độ tăng trưởng, quản lý tối ưu chi phí.

Số liệu chuẩn bị: Bảng “common size analysis” của báo cáo KQKD và các chỉ số tài chính.

Các bước thực hiện:

- Bước 1: Lập bảng tỷ lệ Common size analysis (% tăng trưởng các khoản mục trên Báo cáo KQKD và % từng khoản mục trên Doanh thu qua các năm/kỳ).

- Bước 2: Đánh dấu các khoản mục có giá trị lớn hoặc chiếm tỷ trọng lớn. Lập bảng bóc tách chi tiết các khoản mục này.

Các khoản mục thông thường bóc tách bao gồm:

– Doanh thu (cơ cấu doanh thu, từng mặt hàng thì chia tiếp ra sản lượng và giá, theo kênh bán hàng, theo khu vực…., xác định doanh thu trong lĩnh vực sxkd chính, doanh thu của các mảng hỗ trợ)

– Giá vốn (giá vốn theo cơ cấu doanh thu để xem tỷ suất lợi nhuận của từng mặt hàng, giá vốn theo từng hạng mục chi phí: nguyên vật liệu, nhân công, chi phí sản xuất chung để xem biến động chi phí)

– Chi phí bán hàng (tùy từng trường hợp có thể chia nhỏ: lương nhân viên bán hàng, hoa hồng đại lý v.v)

– Chi phí quản lý (tùy từng trường hợp có thể chia nhỏ: lương cán bộ quản lý, khấu hao tài sản chung, v.v)

– Chi phí tài chính (chi phí lãi vay, chênh lệch tỷ giá thực hiện/chưa thực hiện…)

- Bước 3: Ghi chú các tỷ số xem tỷ số nào biến động mạnh qua các năm. So sánh các tỷ số này với các đối thủ.

- Bước 4: Tìm hiểu nguyên nhân chi tiết đối với sự biến động của các khoản mục.

- Bước 5: Đánh giá kết quả đạt được về doanh thu, lợi nhuận, tỷ suất hiệu quả LNTT/DT, LNST/DT, EBITDA MARGIN…

Các chỉ số cho thấy doanh nghiệp đã đạt được mục đích hoặc chiến lược mà doanh nghiệp đặt ra hay không; sự biến động đó là tốt/không tốt, có cảnh báo gì không (trên cơ sở so sánh với đối thủ, ngành…).

|

Một số ví dụ: Ví dụ 1: Khi tính thuế/doanh thu, nếu thấy giảm so với năm trước thì cần tìm hiểu nguyên nhân có phải do doanh nghiệp được giảm thuế không hay do doanh nghiệp có lợi nhuận gì khác đóng góp lớn trong lợi nhuận trước thuế mà chịu mức thuế suất thấp hơn các hoạt động kinh doanh khác… Ví dụ 2: Khi tính giá vốn/doanh thu, nếu thấy giảm so với năm trước thì cần tìm hiểu nguyên nhân là gì? – Do doanh thu tăng, trong khi giá vốn chủ yếu là chi phí cố định nên không tăng nhiều bằng doanh thu? – Do doanh nghiệp tăng tỷ trọng một mặt hàng có tỷ suất lợi nhuận cao trong cơ cấu sản phẩm? – Do công ty tối ưu được vận hành để giảm được chi phí? Trả lời được các câu hỏi trên thì lại hỏi tiếp “Tại sao” và liệu thay đổi đó có bền vững không? Hay chỉ là mang tính thời vụ? – Việc tăng tỷ trọng mặt hàng có tỷ suất lợi nhuận cao tăng được là lý do gì? Có kéo dài được không? Làm thế nào để kéo dài được?… Ví dụ 3: Khi tính tăng trưởng doanh thu, thấy doanh thu tăng so với năm trước thì cần tìm hiểu nguyên nhân là gì? – Tăng do sản lượng hay do giá? – Sản lượng và giá của mặt hàng nào? kênh bán hàng nào? vùng miền nào? – Việc tăng được sản lượng và giá là nhờ yếu tố gì? Có duy trì được không? Tại sao? Lưu ý: Ngoài các câu hỏi trên, cần liên kết thêm tới các vấn đề khác như: – Nếu tốc độ tăng trưởng doanh thu đã duy trì tốc độ tăng nhanh như vậy trong một vài năm thì tổng tài sản có tăng theo không? + Nếu là doanh nghiệp sản xuất thì xem tốc độ tăng trưởng tài sản cố định có đi theo không? + Nếu là doanh nghiệp bán lẻ thì xem tốc độ tăng trưởng hàng tồn kho có đi theo không? + Nếu không thì có nguy cơ trong tương lai tài sản cố định suy giảm giá trị, không đáp ứng nhu cầu sản xuất, hoặc hàng tồn kho không đáp ứng được nhu cầu bán hàng gia tăng. Chú ý: tốc độ tăng trưởng của mỗi doanh nghiệp còn phụ thuộc vào giai đoạn phát triển của doanh nghiệp, và vào loại hình doanh nghiệp cũng như chiến lươc của doanh nghiệp đó. Do vậy khi phân tích phải cân nhắc toàn bộ các yếu tố để tìm ra nguyên nhân cơ bản của những thay đổi mà các chỉ số chỉ ra. Ví dụ: Một doanh nghiệp đang ở giai đoạn bền vững thì tốc độ tăng trưởng chậm nhưng ổn định. Và một doanh nghiệp đang có chiến lược mở rộng ra lĩnh vực/thị trường mới thì các chỉ số có thể có những thay đổi mà không theo quy luật quá khứ. |

2.3. Nhóm nội dung công việc 3: Giám sát tình hình tài chính doanh nghiệp

Mục đích: giám sát tình hình tài chính dựa vào việc đánh giá tổng hợp các chỉ tiêu tài chính trên Bảng cân đối kế toán và quản lý dòng tiền nhằm mục đích đánh giá mức độ an toàn tài chính của doanh nghiệp.

Các bước thực hiện:

Thức nhất, đánh giá chỉ tiêu trên Bảng cân đối kế toán, tập trung vào các nội dung sau:

– Cơ cấu và biến động của tài sản;

– Cơ cấu và biến động của nguồn vốn;

– Tình hình công nợ;

Các bước thực hiện như sau:

- Bước 1: Lập bảng tỷ lệ common size analysis (% tăng trưởng các khoản mục trên Bảng cân đối kế toán và % từng khoản mục trên Tổng tài sản qua các năm/kỳ).

- Bước 2: Ghi chú các khoản mục có giá trị lớn hoặc chiếm tỷ trọng lớn. Lập bảng bóc tách chi tiết các khoản mục này.

Các khoản mục thông thường bóc tách bao gồm:

– Hàng tồn kho (bao gồm các nhóm mặt hàng gì? Tuổi hàng tồn kho v.v). Khi có hàng tồn kho tồn lâu ngày cần bóc tách kỹ hơn như: cụ thể về xuất nhập tồn nhóm mặt hàng tồn lâu ngày theo số lượng và giá trị; giá trị dự phòng đã trích lập.

– Phải thu (theo nhóm khách hàng, theo tuổi phải thu, dự phòng hàng tồn kho đã trích lập…)

– Đầu tư dài hạn: bao gồm danh mục TSCĐ, trích khấu hao đầu tư tài chính

– Phải trả người bán (theo nhóm nhà cung cấp, theo tuổi phải trả…)

– Vay tín dụng (chi tiết thông tin về khoản vay, vay thời điểm nào, gốc vay ban đầu bao nhiêu, lãi suất bao nhiêu, kỳ hạn trả gốc/lãi, thời điểm đáo hạn, v.v) và lập bảng kế hoạch trả nợ.

- Bước 3: Đánh dấu các tỷ số biến động mạnh qua các năm. So sánh với các đối thủ.

- Bước 4:Tìm hiểu nguyên nhân chi tiết về biến động của các khoản mục đó.

- Bước 5: Đánh giá sự biến động đó là tốt/không tốt, có cảnh báo gì không (trên cơ sở so sánh với đối thủ, ngành…).

|

Một số ví dụ phân tích: Ví dụ 1: Nếu Phải thu/Tổng tài sản tăng theo các năm => doanh nghiệp đang gia tăng hình thức bán hàng tín dụng thay vì tiền mặt. Đó có thể là một chính sách để đối phó với cạnh tranh. Hoặc có thể là do doanh nghiệp nới lỏng chính sách tín dụng? Trong trường hợp này nên xem xét chỉ số Thu tiền từ Kinh doanh/Doanh thu qua các năm/kỳ để xem khả năng thu tiền của doanh nghiệp đang tốt hay xấu đi. Ví dụ 2: Nếu hàng tồn kho/Tổng tài sản giảm theo các năm => có thể doanh nghiệp đang bán hàng tốt hơn. Tuy nhiên, cần xem xét tới các yếu tố khác như tốc độ tăng trưởng doanh thu. Nếu tốc độ tăng trưởng doanh thu nhanh mà tỷ lệ hàng tồn kho/TTS giảm, điều đó có thể phản ánh công ty đang không tích trữ đủ hàng tồn kho => có thể là một rủi ro. Ví dụ 3: Doanh nghiệp A có tiền mặt chiếm tới 40% tổng tài sản, so với một doanh nghiệp B cùng ngành có 15% tiền mặt trong tổng tài sản. Tiền mặt là loại tài sản sinh lợi nhuận thấp, tại sao A lại có nhiều tiền mặt như vậy? Điều này chỉ đơn thuần phản ánh A sử dụng tiền mặt kém? Hoặc không có dự án nào đầu tư lớn trong tương lai hay A đang chuẩn bị mua bán sáp nhập với một doanh nghiệp khác nên cần dòng tiền lớn? |

Lưu ý:

Việc phân tích theo chiều dọc/ngang bảng cân đối kế toán cũng có thể góp phần vào việc chỉ ra các dấu hiệu khi chất lượng doanh thu/lợi nhuận không tốt (hay lợi nhuận đang bị bóp méo).

Ví dụ: Để chỉ ra các vấn đề liên quan đến doanh thu, tốt nhất là nên kiểm tra tài khoản trên bảng cân đối kế toán có liên quan đến doanh thu như Phải thu và Doanh thu chưa thực hiện. Những thay đổi lớn trong các tài khoản này là dấu hiệu cho các vấn đề liên quan đến việc báo cáo doanh thu của doanh nghiệp. Nếu phải thu tăng mạnh, có thể là do doanh nghiệp cố gắng tăng nhanh doanh thu vào thời điểm cuối kỳ bằng cách nới lỏng chính sách tín dụng khách hàng. Trong khi việc Doanh thu chưa thực hiện giảm mạnh cũng có thể là tín hiệu xấu cho việc doanh nghiệp cố gắng xếp các doanh thu chưa thực hiện trong kỳ trước thành đã thực hiện không cần chứng minh rõ rằng liệu hàng hóa hoặc dịch vụ đã được giao đến khách hàng chưa.

Thứ hai, đánh giá dòng tiền:

- Dòng tiền từ hoạt động kinh doanh:

– Kiểm tra dòng tiền từ kinh doanh là âm hay dương. Thông thường dòng tiền kinh doanh là dương. Nếu âm tức là hoạt động kinh doanh của Công ty có vấn đề nghi vấn cần tìm hiểu thêm (trừ khi công ty đang trong giai đoạn đầu hoạt động).

– Tìm hiểu kỹ hơn nguyên nhân: do kết quả kinh doanh kém đi hay do khả năng quản lý vốn lưu động kém đi (liên kết đến tốc độ tăng doanh thu chậm lại, hay tốc độ thu tiền chậm lại hay tốc độ trả tiền sớm hơn…).

– So sánh dòng tiền từ hoạt động kinh doanh và Lợi nhuận sau thuế. Nếu lợi nhuận sau thuế cao hơn dòng tiền kinh doanh nhiều => có thể công ty đang có dấu hiệu đẩy doanh thu hoặc chậm ghi nhận chi phí.

– Thông thường có thể tính CFO/Doanh thu thuần và so sánh qua các kỳ hoặc với đối thủ. Không có bench mark cho tỷ số này, nhưng qua các năm tỷ số này có tăng trưởng là tốt.

- Dòng tiền từ hoạt động đầu tư:

– Thông thường nhà đầu tư muốn thấy doanh nghiệp tái đầu tư ở mức tương tương tỷ lệ khấu hao hàng năm. Nếu không, doanh nghiệp có thể có rủi ro không đủ nguồn lực đảm bảo để duy trì tốc độ tăng trưởng bền vững trong tương lai.

| Lưu ý: Một số chỉ số có thể cân nhắc thêm

– Tính toán Free cash flow = LNST + Khấu hao – thay đổi VLĐ – Chi đầu tư Thông thường nếu Công ty có FCF dương có nghĩa là dòng tiền từ kinh doanh có thể đủ để chi trả các chi phí đầu tư, không phụ thuộc dòng tiền đi vay => doanh nghiệp có tài chính lành mạnh. |

- Dòng tiền từ hoạt động tài chính: Xem xét nhu cầu đầu tư của Công ty được tài trợ bao nhiêu % bởi nguồn vốn bên ngoài và đó là nguồn vốn gì?

Cách đánh giá chỉ số tài chính

- Bước 1: Lập bảng tính toán các chỉ số tài chính của doanh nghiệp qua các năm/kỳ

Lưu ý: đối với các trường hợp có đặc thù, đột biến v.v cần loại ra để phản ánh đúng hơn.

Ví dụ: trong năm doanh nghiệp A thực hiện thoái vốn tại 1 khoản đầu tư thua lỗ và ghi nhận lỗ tài chính thì cần loại bỏ khoản lỗ này ra khi phân tích báo cáo KQKD.

- Bước 2: Tương ứng lập bảng các chỉ số tài chính của đối thủ để so sánh. Đối với từng nhóm chỉ số có thể vẽ chỉ số của doanh nghiệp và đối thủ trên cùng một chart hoặc bảng để dễ nhìn thấy xu thế hoặc sự chênh lệch.

- Bước 3: phân tích chỉ số

Lưu ý: việc phân tích chỉ số phải gắn với phân tích bảng cân đối kế toán, báo cáo KQKD và dòng tiền thì mới có ý nghĩa, không phân tích đơn lẻ.

Ví dụ:

Khi phân tích chỉ số thanh khoản thấy chỉ số thanh toán hiện hành > 1 => cần đánh giá luôn là an toàn là chưa đầy đủ.

Cụ thể: chỉ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn => cần xem cơ cấu tài sản ngắn hạn là gì và Nợ ngắn hạn bao gồm những gì?

Ví dụ các doanh nghiệp bất động sản, tài sản ngắn hạn bao gồm phần lớn là hàng tồn kho (căn hộ, v.v.). Trong giai đoạn BĐS trầm lắng thì không thanh khoản => cần loại ra.

Khi phân tích tăng trưởng doanh thu thấy tốc độ tăng trưởng cao => kết luận luôn là tốt là chưa đầy đủ. Cần loại trừ các doanh thu không thường xuyên/không core (ví dụ trường hợp thẻ cào của XNK) v.v.

Đánh giá về an toàn tài chính:

Trên cơ sở đánh giá như trên, kết luật về khả năng sinh lời, khả năng thanh khoản, các chỉ tiêu cân đối nợ vay/ tổng nợ trong ngưỡng an toàn theo quy định, sự phù hợp của cơ cấu tài sản, nguồn vốn.

Đánh giá mức độ an toàn tài chính: Đơn vị an toàn/có dấu hiệu mất an toàn tài chính? Phân tích nguyên nhân của việc có dấu hiệu mất an toàn tài chính. Các biện pháp đơn vị đã thực hiện khi có dấu hiệu mất an toàn tài chính: phân tích tìm hiểu nguyên nhân, lập phương án khắc phục, tình hình thực hiện phương án khắc phục, trách nhiệm của bộ phận/cá nhân trong việc thực hiện phương án khắc phục.

2.4. Nhóm công việc 4: Giám sát tình hình quản lý, sử dụng vốn và tài sản

Mục đích: giám sát quản lý và sử dụng vốn, tài sản để đánh giá chấp hành quy định pháp luật, nội bộ và hiệu quả sử dụng vốn và tài sản.

Chuẩn bị thu thập thông tin và số liệu:

– Số liệu về đầu tư vào công ty con, công ty liên kết, đầu tư khác: giá trị đầu tư, góp vốn, tỷ lệ vốn góp, cổ tức/lợi nhuận được chia

– Số liệu về đầu tư, huy động vốn để đầu tư hình thành tài sản, xây dựng cơ bản: tổng mức đầu tư phê duyệt, giá trị đầu tư trong kỳ, luỹ kế đầu tư, còn phải đầu tư, giá trị TSCĐ đã đưa vào sử dụng, nguồn vốn tài trợ vay nợ/VCSH

– Số liệu về dòng tiền, huy động vốn, kế hoạch trả nợ

– Số liệu về tài sản, trích khấu hao, thanh lý, nhượng bán tài sản

– Số liệu về công nợ phải thu, phải trả: bảng phân tách tuổi nợ, thuyết minh về nợ phải thu quá hạn, khó đòi, nợ phải trả quá hạn, các khoản trích lập dự phòng nợ phải thu, phải trả

– Số liệu về hàng hoá tồn kho: phân loại tuổi tồn, trích lập dự phòng

– Văn bản quy trình, quy định về đầu tư, mua sắm, chính sách bán hàng, chính sách trả chậm, quy định quản lý hàng hoá, xuất nhập tồn, các KPI về công nợ, hàng tồn…

Các bước thực hiện:

Thứ nhất, giám sát tình hình đầu tư ra ngoài doanh nghiệp:

- Bước 1: Xác định nội dung giám sát:

(1) Kiểm tra về giá trị đầu tư, thu hồi, tình hình an toàn tài chính của công ty con/công ty liên kết, đầu tư tài chính;

(2) Kiểm tra ban hành & thực hiện quy trình/quy định về quản lý người đại diện vốn, quy định về giám sát tài chính đối với hoạt động đầu tư ra ngoài doanh nghiệp.

- Bước 2: Kiểm tra theo các nội dung giám sát

- Kiểm tra về đầu tư, thu hồi, tình hình an toàn tài chính của công ty con, công ty liên kết, đầu tư tài chính: giá trị vốn góp, tỷ lệ vốn góp, cổ tức/lợi nhuận được chia trong kỳ; tỷ lệ thu hồi vốn/giá trị đầu tư; tình hình SXKD & an toàn tài chính của công ty con/công ty liên kết.

- Kiểm tra ban hành & tuân thủ quy trình/quy định về phân cấp thẩm quyền, quản lý người đại diện vốn, giám sát tài chính đối với hoạt động đầu tư ra ngoài doanh nghiệp (trên cơ sở vận dụng Quy chế giám sát tài chính và quản lý người đại diện của Tập đoàn).

- Bước 3: Đánh giá, kết luận về hiệu quả đầu tư ra ngoài doanh nghiệp, các công ty có dấu hiệu mất an toàn tài chính và các biện pháp giám sát tài chính đơn vị đã áp dụng đối với cá công ty này, tình hình khắc phục…

Thứ hai, giám sát đầu tư hình thành tài sản:

- Bước 1: Xác định nội dung giám sát, có thể lựa chọn các nội dung sau tùy thuộc vào quy mô, tính chất hoạt động của công ty, đánh giá mức độ rủi ro trong hoạt động về đầu tư dự án hình thành tài sản:

(1) Kiểm tra hồ sơ pháp lý đánh giá tuân thủ pháp luật, chế độ quản lý đầu tư và xây dựng công trình;

(2) Kiểm tra chấp hành chế độ kế toán;

(3) Kiểm tra nguồn vốn đầu tư;

(4) Kiểm tra chi phí đầu tư;

(5) Kiểm tra chi phí đầu tư không tính vào giá trị tài sản;

(6) Kiểm tra giá trị tài sản hình thành qua đầu tư;

(7) Kiểm tra công nợ và vật tư thiết bị tồn động;

(8) Đánh giá hiệu quả đầu tư và khả năng thu hồi vốn.

- Bước 2: Kiểm tra theo các nội dung giám sát:

Đối với đơn vị quản lý tài chính thì cần tập trung vào giám sát nội dung:

(1) Kiểm tra nguồn vốn đầu tư và

(2) Đánh giá hiệu quả đầu tư và khả năng thu hồi vốn

(1) Kiểm tra nguồn vốn đầu tư dự án

– Phân tích so sánh cơ cấu vốn đầu tư thực hiện với cơ cấu vốn đầu tư được xác định trong tổng mức đầu tư được duyệt

– Kiểm tra số liệu báo cáo về tình hình thực hiện kế hoạch vốn đầu tư hàng năm so với kế hoạch được phê duyệt.

– Kiểm tra việc điều chỉnh tăng giảm vốn đầu tư của dự án đã được cấp có thẩm quyền phê duyệt

– Trường hợp sử dụng ngoại tệ, kiểm tra việc quy đổi ngoại tệ ra đồng Việt Nam và xử lý chênh lệch tỷ giá hối đoái theo chế độ quy định phù hợp với từng dự án.

– Nhận xét, đánh giá việc quản lý và sử dụng các loại vốn đầu tư.

– Kiểm tra công tác kế toán: Chế độ kế toán, hình thức kế toán, mở sổ kế toán, hạch toán kế toán

(2) Đánh giá hiệu quả đầu tư dự án:

– Phân tích và so sánh về kết quả kinh doanh của dự án (sản lượng, doanh thu, các loại chi phí) với kế hoạch ban đầu của dự án. So sánh thực tế triển khai với giả định ban đầu của dự án về đầu vào doanh thu, khoản mục chi phí…, để đánh giá hiệu quả triển khai thực tế so với mục tiêu ban đầu.

– Đánh giá về nguồn vốn đầu tư cho dự án: vay nợ, VCSH. Đánh giá thời gian thu hồi vốn thực tế của dự án, hoàn vốn đầu tư.

- Bước 3: Đánh giá, kết luận về việc sử dụng nguồn vốn đầu tư của dự án và hiệu quả, thời gian thu hồi vốn của dự án so với mục tiêu ban đầu: tốt/không tốt; cảnh báo, khuyến nghị.

Thứ ba, giám sát quản lý dòng tiền, huy động và sử dụng vốn:

- Bước 1: Xác định nội dung giám sát

(1) Kiểm tra về ban hành quy định, quy trình về quản lý dòng tiền;

(2) Kiểm tra hoạt động cân đối và tối ưu nguồn vốn;

(3) Kiểm tra lập và theo dõi quản lý dòng tiền.

- Bước 2: Kiểm tra theo các nội dung giám sát:

(1) Kiểm tra việc ban hành quy định, quy trình về quản lý dòng tiền:

Kiểm tra việc ban hành quy định, quy trình, mục đích: văn bản hóa việc phối hợp thực hiện giữa các phòng/ban đơn vị trong công ty để lập và theo dõi dòng tiền tháng/quý/năm.

(2) Kiểm tra lập và theo dõi quản lý dòng tiền, tối ưu nguồn:

– Kiểm tra triển khai lập kế hoạch dòng tiền tháng/quý/năm, theo dõi riêng biệt dòng tiền thu chi cho SXKD, cho đầu tư; để xác định bản chất nguồn tiền thừa/thiếu, để có phương án tối ưu nguồn vốn ngắn hạn, dài hạn, hoặc xác định nhu cầu vay vốn/huy động vốn trong ngắn hạn, dài hạn.

– Đánh giá tình hình an toàn tài chính, cân đối dòng tiền để đánh giá khả năng vay nợ, đảm bảo hiệu quả sử dụng vốn và khả năng thanh khoản.

- Bước 3: Đánh giá, kết luận về việc quản lý dòng tiền, phương án tối ưu nguồn vốn, khả năng huy động vốn: tốt/không tốt; cảnh báo, khuyến nghị.

Thứ tư, giám sát về quản lý về quản lý hàng tồn kho:

- Bước 1: Xác định nội dung giám sát: có thể lựa chọn các nội dung sau tùy thuộc vào quy mô, tính chất hoạt động của công ty, đánh giá mức độ rủi ro trong hoạt động về quản lý hàng hoá:

(1) Tuân thủ chế độ kế toán doanh nghiệp, chuẩn mực kế toán doanh nghiệp về chính sách hàng hoá tồn kho;

(2) Tuân thủ quy định về quy trình mua hàng, đấu thầu nội bộ và pháp luật đấu thầu;

(3) Tuân thủ chính sách bán hàng, quảng cáo, các hoạt động xúc tiến thương mại theo Luật thương mại;

(4) Tuân thủ quy định Luật cạnh tranh;

(5) Xác định giá gốc hàng tồn kho, giá xuất hàng tồn kho, chi phí sản xuất kinh doanh dở dang…

- Bước 2: Kiểm tra theo các nội dung giám sát:

(1) Kiểm tra chấp hành chế độ tài chính kế toán

– Kiểm tra tuân thủ quy trình quản lý và sử dụng hàng tồn kho: quy định mua sắm, nhập kho hàng hoá; bảo quản, lưu kho hàng hoá; quản lý hàng hoá; kiểm kê hàng hoá; đánh giá dự phòng giảm giá hàng tồn kho.

– Kiểm tra công tác kế toán: Chế độ kế toán, hình thức kế toán, mở sổ kế toán, hạch toán kế toán

(2) Giám sát tuân thủ về việc mua sắm hàng hoá:

– Chấp hành trình tự, thủ tục mua sắm hàng hoá;

– Chấp hành trình tự, thủ tục lựa chọn nhà thầu.

(3) Giám sát tuân thủ về việc bán hàng, quảng cáo, xúc tiến thương mại:

– Đánh giá tuân thủ quy trình bán hàng như chính sách giá bán, chiết khấu, giảm giá, hàng bán bị trả lại, bán chịu;

– Đánh giá tuân thủ hoạt động quảng cáo: tuân thủ quy định Luật thương mại về phương tiện quảng cáo, bảo hộ quyền sở hữu trí tuệ đối với sản phẩm quảng cáo, các quảng cáo thương mại bị cấm…

– Đánh giá tuân thủ các hoạt động xúc tiến thương mại: tuân thủ quy định Luật Thương mại về hình thức xúc tiến thương mại; hàng hóa được khuyến mại, hàng hóa dùng để khuyến mại; hạn mức tối đa về giá trị hàng hoá dịch vụ để khuyến mại; mức giảm giá tối đa; giới hạn thời gian khuyến mại; đăng ký hoạt động khuyến mại; thông báo hoạt động khuyến mại;

(4) Giám sát tuân thủ về cạnh tranh

Đánh giá tuân thủ các hoạt động cạnh tranh: hành vi hạn chế cạnh tranh, tập trung kinh tế gây tác động hoặc có khả năng tác động hạn chế cạnh tranh với thị trường; hành vi cạnh tranh không lành mạnh dẫn đến bị cấm theo Luật Cạnh tranh

(5) Kiểm tra phương pháp tính giá hàng tồn kho:

– Xem xét phương pháp xác định giá trị hàng nhập: các loại chi phí được tính vào giá gốc, phương pháp phân bổ chi phí mua hàng

– Kiểm tra phương pháp tính giá xuất kho: tuân thủ phương pháp đã công bố, nhất quán với phương pháp năm trước

– Kiểm tra sản phẩm dở dang cuối kỳ: việc tính toán và phân bổ chi phí sản xuất dở dang cuối kỳ, mức độ phù hợp của phương pháp lựa chọn để tính toán giá trị sản phẩm dở dang cuối kỳ (nguyên vật liệu chủ yếu, tỷ lệ sản phẩm hoàn thành tương đương…).

(6) Kiểm tra phân loại hàng hóa, dự phòng hàng tồn kho, hiệu quả sử dụng hàng tồn kho:

– Kiểm tra phân loại và theo dõi hàng tồn kho theo tuổi tuổi, so sánh với KPI theo quy định của công ty.

– Xác định mức độ lưu kho hàng hoá/doanh thu; vòng quay hàng hoá tồn kho… so với quy định của công ty, trung bình ngành để đánh giá tốc độ luân chuyển hàng hoá,…

- Bước 3: Đánh giá về mức độ tuân thủ quy trình, quy định về quản lý hàng hoá; hiệu quả sử dụng hàng hoá tồn kho; đề xuất ý kiến khắc phục tồn tại…

Thứ năm, giám sát về quản lý về công nợ phải thu, phải trả:

- Bước 1: Xác định nội dung giám sát, có thể lựa chọn các nội dung sau tùy thuộc vào quy mô, tính chất hoạt động của công ty, đánh giá mức độ rủi ro trong hoạt động về quản lý công nợ:

(1) Đánh giá biến động về tình hình công nợ, chính sách nợ phải thu, phải trả;

(2) Giám sát về trích lập dự phòng phải thu;

(3) Kiểm tra chi tiết về sổ sách.

- Bước 2: Kiểm tra theo các nội dung giám sát:

(1) Đánh giá biến động về tình hình công nợ

Đánh giá về biến động phải thu:

– So sánh số ngày thu tiền bình quân năm/kỳ này so với KH, kỳ trước, so với thời gian bán hàng trả chậm theo quy định; So sánh tuổi nợ của khách hàng với thời gian bán chịu theo quy định của đơn vị;

– So sánh biến động tỷ lệ Nợ khó đòi/Tổng nợ phải thu của năm nay/kỳ này với năm/kỳ trước. Phân tích và tìm hiểu nguyên nhân các khoản nợ phải thu tồn đọng lâu ngày,

– Xem xét, tìm hiểu, phân tích quy trình ghi nhận phải thu/doanh thu và tìm các đối ứng bất thường theo quy định chung.

Đánh giá về biến động phải trả:

So sánh số ngày phải trả bình quân năm/kỳ này so với KH, kỳ trước, thay đổi chính sách của nhà cung cấp ảnh hưởng đến số vòng quay phải trả, phương án về việc đàm phán tối ưu thời gian trả nợ…

Giám sát trích lập dự phòng phải thu:

– Kiểm tra bảng phân tích tuổi nợ, kiểm tra tính chính xác (đối chiếu với chứng từ gốc, xem ngày phát sinh trên sổ chứng từ)

– Tìm hiểu phương pháp lập dự phòng nợ khó đòi của đơn vị: hợp lý, tuân thủ quy định và nhất quán so với năm/kỳ trước.

– Kiểm tra tính hợp lý của số liệu dự phòng cho những khoản nợ phải thu khó đòi có khả năng thu hồi theo TT 48/2019/TT-BTC

– Xem xét việc xử lý các khoản nợ không có khả năng thu hồi đã được xóa, nguyên nhân, phê duyệt.

– Kiểm tra hồ sơ trích lập dự phòng và hồ sơ xử lý nợ có đúng thẩm quyền phê duyệt và tính đầy đủ của hồ sơ.

- Bước 3: Đánh giá về mức độ phải thu, phải trả: tốt/không tốt; đề xuất ý kiến khắc phục tồn tại.

Trên đây là toàn bộ nội dung hướng dẫn chi tiết các công việc và các bước thực hiện.

Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả: Nguyễn Đắc Huấn

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/