Giám sát tài chính của công ty mẹ với công ty con, công ty liên kết là một trong những nội dung quan trọng của quản trị tài chính. Qua bài viết AMIS Kế toán tổng hợp các thông tin quy định tổng quan, khái quát nhất về giám sát tài chính của công ty mẹ với công ty con và công ty liên kết.

1. Định nghĩa và mục đích giám sát tài chính của công ty mẹ với công ty con, công ty liên kết

1.1. Văn bản quy định pháp luật

| Tên văn bản | Ngày |

| Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp | 26/11/2014 |

| Luật Doanh nghiệp | 17/6/2020 |

| Nghị định 87/2015/NĐ-CP | 6/10/2015 |

| Thông tư 200/2015/TT-BTC | 15/12/2015 |

| Thông tư 48/2017/TT-BQP | 05/03/2017 |

| Thông tư 77/2021/TT-BTC | 17/09/2021 |

| Thông tư 36/2021/TT-BTC | 26/5 /2021 |

1.2. Định nghĩa, phạm vi giám sát tài chính của công ty mẹ với công ty con, công ty liên kết

- Giám sát tài chính là việc Chủ sở hữu vốn đầu tư cổ phần/vốn góp thực hiện theo dõi, kiểm tra, thanh tra, đánh giá các vấn đề kết quả kinh doanh, an toàn tài chính, tình hình tài chính và việc chấp hành chính sách pháp luật và quy định nội bộ về tài chính của Công ty con/Công ty liên kết;

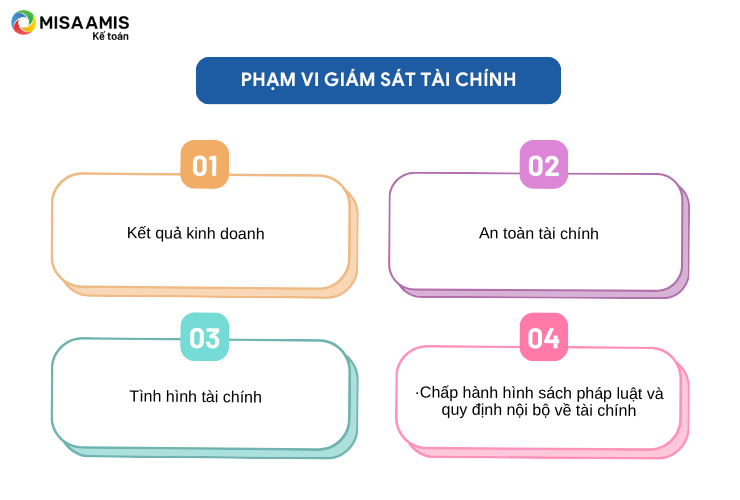

- Phạm vi giám sát tài chính:

Hình 1: Phạm vi giám sát tài chính

+ Kết quả kinh doanh: phân tích, đánh giá doanh thu, lợi nhuận, các chỉ suất về lợi nhuận so với Kế hoạch và đối thủ;

+ An toàn tài chính: cơ cấu tài sản, cơ cấu nguồn vốn, rủi ro mất an toàn tài chính do mất cân đối nguồn vốn;

+ Tình hình tài chính: khả năng huy động vốn, hiệu quả sử dụng tài sản, hiệu quả các dự án đầu tư.

+ Chấp hành hình sách pháp luật và quy định nội bộ về tài chính:

Đây là phương thức để Công ty mẹ thực hiện quyền theo dõi, giám sát, đánh giá khoản đầu tư tại Công ty con, Công ty liên kết. Quyền của Công ty mẹ để thực hiện giám sát tài chính; phải được thể hiện rõ ràng trong Điều lệ của Công ty con, Công ty liên kết.

2. Mục đích của giám sát tài chính

- Đối với công ty mẹ:

– Đánh giá đầy đủ, kịp thời kết quả kinh doanh, an toàn tài chính, tình hình tài chính và hiệu quả hoạt động, việc chấp hành chính sách pháp luật và quy định nội bộ của doanh nghiệp (là công ty con, công ty liên kết) để kịp thời đưa ra các giải pháp giúp doanh nghiệp khắc phục tồn tại, hoàn thành mục tiêu, kế hoạch kinh doanh, nâng cao hiệu quả hoạt động và khả năng cạnh tranh;

– Giúp Công ty mẹ kịp thời phát hiện các yếu kém trong hoạt động sản xuất kinh doanh (SXKD) của Công ty con, Công ty liên kết nhằm nâng cao hiệu quả đầu tư vốn và hiệu quả quản lý danh mục đầu tư;

- Đối với Công ty con/Công ty liên kết:

– Nâng cao trách nhiệm của doanh nghiệp trong việc chấp hành các quy định trong quản lý và sử dụng vốn, tài sản do Công ty mẹ đầu tư vào công ty con/công ty liên kết;

– Nâng cao tính an toàn tài chính và hiệu quả hoạt động của Công ty con/Công ty liên kết;

3. Tiêu chính đánh giá hiệu quả hoạt động của doanh nghiệp

Các tiêu chí đánh giá hiệu quả hoạt động:

Vận dụng quy định tại Điều 28 và 29 của Nghị định 87/2015/NĐ-CP, các tiêu chính đánh giá hiệu quả hoạt động của doanh nghiệp:

- Tiêu chí 1: Tổng doanh thu

- Tiêu chí 2: Lợi nhuận sau thuế và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu

- Tiêu chí 3: Nợ phải trả quá hạn, khả năng thanh toán nợ đến hạn

- Tiêu chí 4: Chấp hành pháp luật về đầu tư, quản lý và sử dụng vốn chủ sở hữu tại doanh nghiệp, pháp luật về thuế và các khoản thu nộp ngân sách khác, quy định về chế độ báo cáo tài chính và báo cáo để thực hiện giám sát tài chính

4. Đánh giá tính an toàn tài chính của doanh nghiệp

4.1. Các dấu hiệu mất an toàn tài chính của doanh nghiệp

- Đối với doanh nghiệp đang trong giai đoạn lỗ kế hoạch: có số lỗ phát sinh năm báo cáo lớn hơn 30% so với mức lỗ kế hoạch được cấp có thẩm quyền phê duyệt.

- Đối với doanh nghiệp sau giai đoạn lỗ kế hoạch:

– Có số lỗ phát sinh trong năm báo cáo từ 30% vốn đầu tư của chủ sở hữu trở lên hoặc số lỗ lũy kế lớn hơn 50% vốn đầu tư của chủ sở hữu.

– Có hệ số nợ phải trả trên vốn chủ sở hữu vượt quá 3 lần.

– Có hệ số khả năng thanh toán nợ đến hạn nhỏ hơn 0,5.

(Khi thực hiện xác định các dấu hiệu mất an toàn tài chính, các khoản vay cổ đông của Công ty con, Công ty liên kết được coi là vốn đầu tư của chủ sở hữu).

4.2. Một số dấu hiệu khác Công ty mẹ Tập đoàn kết hợp xem xét khi xác định dấu hiệu mất an toàn tài chính của doanh nghiệp

- Đối với doanh nghiệp đang trong giai đoạn lỗ kế hoạch: có số lỗ thực tế lớn hơn số lỗ kế hoạch trong 2 năm liền.

- Đối với doanh nghiệp sau giai đoạn lỗ kế hoạch:

– Lỗ 2 năm liên tiếp trở lên.

– Doanh thu thuần hoặc lợi nhuận gộp giảm liên tiếp 2 năm trở lên;

– Có hệ số tín nhiệm thấp theo xếp hạng của các tổ chức xếp hạng tín dụng;

– Không tiến hành kiểm toán báo cáo tài chính, hoặc có ý kiến không chấp nhận, ý kiến từ chối trong Báo cáo kiểm toán, hoặc có ý kiến ngoại trừ trong báo cáo kiểm toán trong 2 năm liền về cùng một vấn đề có ảnh hưởng trọng yếu tới hoạt động sản xuất kinh doanh của doanh nghiệp.

Các dấu hiệu trên là dấu hiệu cảnh báo khả năng đặt một doanh nghiệp vào tình trạng GSTC đặc biệt. Khi doanh nghiệp có một trong các dấu hiệu này, Công ty mẹ Tập đoàn xem xét dấu hiệu mất an toàn tài chính, tình hình hoạt động sản xuất kinh doanh và đầu tư của doanh nghiệp để quyết định đưa doanh nghiệp vào diện giám sát tài chính đặc biệt hay tiếp tục thực hiện.

4.3. Một số ví dụ về trường hợp mất an toàn tài chính

- Doanh nghiệp A (kinh doanh khách sạn) tại thời điểm tháng 1 năm 2023 có dấu hiệu mất an toàn tài chính:

– Tỷ lệ nợ phải trả/vốn chủ sở hữu (D/E) của nhà phát triển bất động sản ở mức 4,73 lần tại thời điểm kết thúc năm ngoái. Chỉ số này tăng liên tục từ mức 2,68 cuối năm 2019. Hay nói cách khác, cứ 6 đồng tài sản của Novaland hiện nay, 5 đồng được tài trợ bằng nợ.

– Tỷ lệ D/E trung bình trong lĩnh vực bất động sản nói chung là 3,5 theo Investopedia, trang phổ cập kiến thức trong ngành tài chính. Còn nếu đặt trên bàn cân với các công ty bất động sản niêm yết tại Việt Nam, D/E của Vinhomes năm 2022 khoảng 1,43, D/E Phát Đạt 1,46, D/E Khang Điền 0,83… đều thấp hơn rất nhiều so với Novaland.

– Khả năng thanh toán lãi vay của Novaland cũng giảm. Tỷ lệ EBIT/Chi phí tài chính giảm mạnh từ mức 2,2x năm 2019 về 1,3x năm 2022.

- EVN năm 2022 và 2023 đối diện nguy cơ mất an toàn tài chính: Với khoản lỗ của năm 2022 và ước tính của năm 2023, EVN cho biết, nếu không được điều chỉnh giá điện, việc lỗ tới 90.000 tỷ đồng trong hai năm 2022-2023 sẽ khiến tập đoàn mất tới 44,8% vốn Nhà nước tại EVN).

- Công ty Vicem Tam Điệp năm 2018 thuộc diện giám sát tài chính đặc biệt:

– Tại thời điểm 31/12/2018, vốn đầu tư của chủ sở hữu là 1.132 tỷ đồng, nhưng do số lỗ luỹ kế quá lớn 1.103 tỷ đồng (bằng 97% vốn đầu tư của chủ sở hữu), nên vốn chủ sở hữu chỉ còn 86 tỷ đồng, hệ số nợ phải trả/vốn chủ sở hữu là 17,7 lần.

– Hệ số thanh toán nợ ngắn hạn là 0,25 cho thấy công ty mất an toàn về tài chính nghiêm trọng, mất khả năng thanh toán, hoạt động sản xuất kinh doanh phụ thuộc hoàn toàn vào vốn vay, chiếm dụng và hỗ trợ từ công ty mẹ.

4.4. Tổng hợp dữ liệu và các mẫu tham khảo

Lập tài liệu tổng hợp số liệu doanh nghiệp, dựa trên số liệu thu thập của đơn vị

- Số liệu BCTC quá khứ theo quý, năm.

- Số liệu kế hoạch và thực hiện kế hoạch.

- Số liệu bóc tách các khoản mục lớn trên BCTC (Doanh thu, chi phí, nợ vay, phải thu, phải trả, hàng tồn kho….);

- Số liệu theo file quản trị của nội bộ công ty theo từng mảng kinh doanh, khoản mục chi phí.

- Số liệu doanh nghiệp so sánh (tương ứng với từng số liệu tỷ suất, cơ cấu…của Công ty).

- Số liệu về tổng thể ngành/lĩnh vực kinh doanh, số liệu của đối thủ;

Bảng common size analysis áp dụng cho Cân đối kế toán và Bảng Kết quả kinh doanh:

- Bảng thể hiện cơ cấu, tỷ lệ từng khoản mục trên bảng Cân đối kế toán đối với tổng tài sản, tổng nguồn vốn;

- Bảng thể hiện % tăng trưởng các khoản mục trên Báo cáo KQKD và % từng khoản mục trên Doanh thu qua các năm/kỳ).

Bảng phân tích chỉ số tài chính doanh nghiệp: phân tích các chỉ tiêu tài chính trong 5 năm gần nhất so với năm hiện tại (Năm N)

Mời các bạn tải về Bảng phân tích chỉ số tài chính doanh nghiệp tại đây. Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả: Nguyễn Đắc Huấn

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/