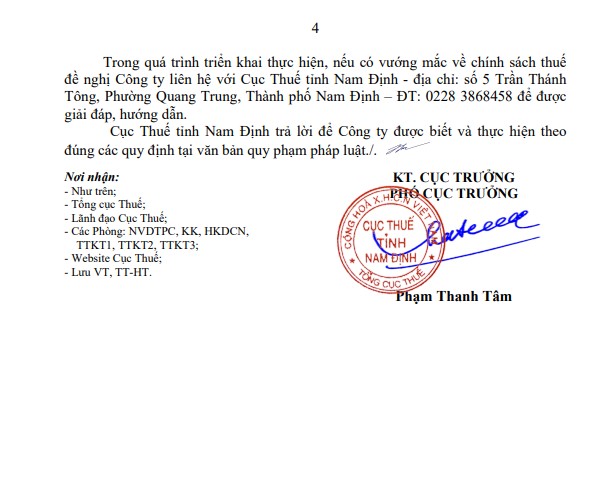

Ngày 15/01/2025, Cục Thuế tỉnh Nam Định đã ban hành Công văn số 449/CTNDI-TTHT để trả lời Công ty TNHH Santa Clara về các vấn đề liên quan đến hoàn thuế giá trị gia tăng (GTGT) và kê khai thuế. Dưới đây là các nội dung chính:

1. Căn cứ pháp lý

Công văn được xây dựng dựa trên hệ thống các quy định pháp luật hiện hành, cụ thể:

1.1. Các văn bản về thuế GTGT

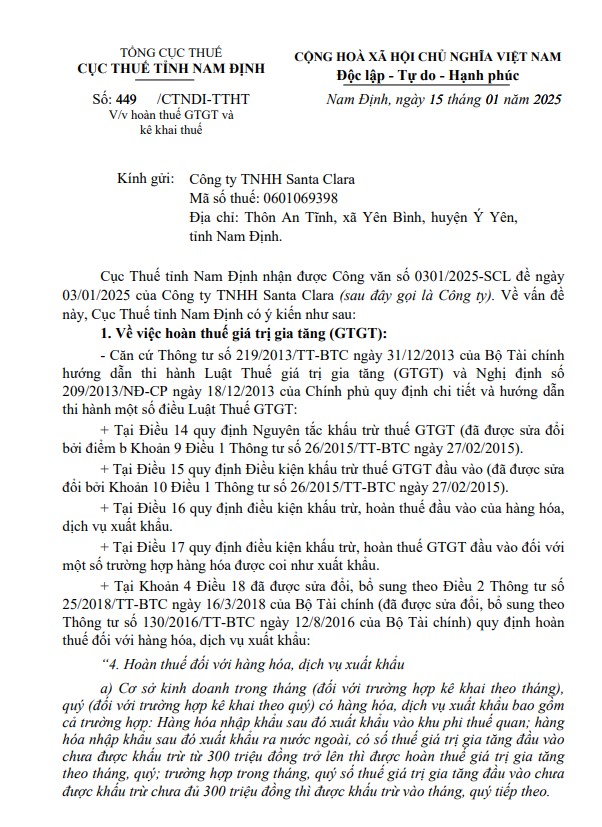

- Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

- Thông tư số 26/2015/TT-BTC ngày 27/02/2015 sửa đổi một số nội dung về khấu trừ thuế GTGT.

- Thông tư số 130/2016/TT-BTC ngày 12/8/2016.

- Thông tư số 25/2018/TT-BTC ngày 16/3/2018 quy định về hoàn thuế GTGT hàng hóa, dịch vụ xuất khẩu.

1.2. Các văn bản về quản lý thuế

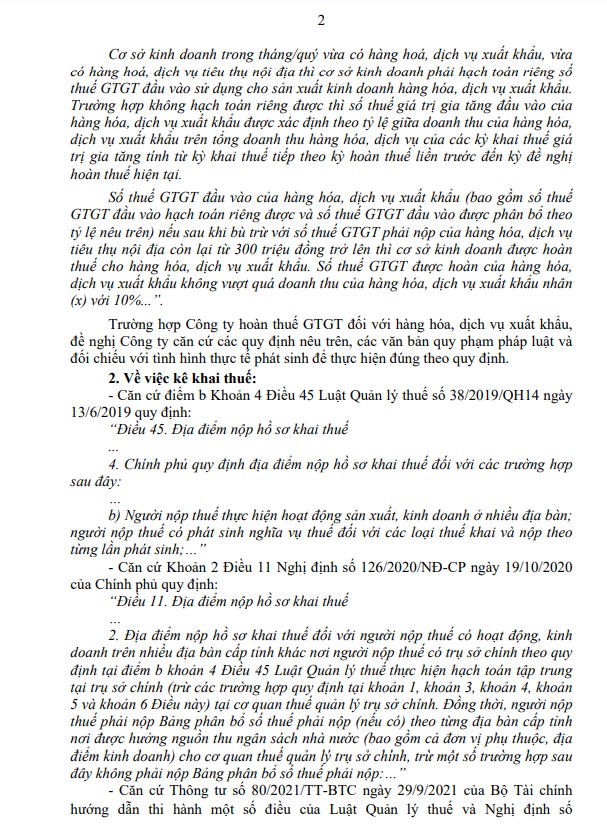

- Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019, đặc biệt Điều 45 về địa điểm nộp hồ sơ khai thuế.

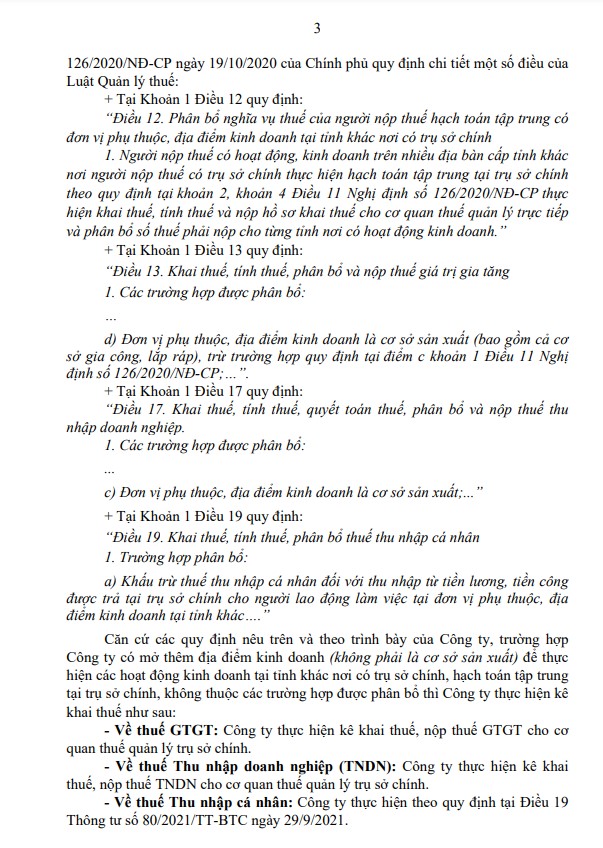

- Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 hướng dẫn thi hành Luật Quản lý thuế.

- Thông tư số 80/2021/TT-BTC ngày 29/9/2021 hướng dẫn chi tiết khai, nộp và phân bổ thuế.

2. Nội dung chính của Công văn

2.1. Hoàn thuế GTGT

Công văn giải thích điều kiện và quy trình hoàn thuế GTGT đầu vào đối với hàng hóa, dịch vụ xuất khẩu:

- Điều kiện hoàn thuế:

- Trường hợp số thuế GTGT đầu vào chưa khấu trừ đạt từ 300 triệu đồng trở lên trong tháng hoặc quý, doanh nghiệp được hoàn thuế.

- Nếu số thuế GTGT chưa khấu trừ nhỏ hơn 300 triệu đồng, số thuế này sẽ được khấu trừ vào kỳ tiếp theo.

- Yêu cầu đối với doanh nghiệp:

- Doanh nghiệp phải hạch toán riêng số thuế GTGT đầu vào liên quan đến hàng hóa, dịch vụ xuất khẩu.

- Nếu không thể hạch toán riêng, số thuế GTGT đầu vào được xác định theo tỷ lệ doanh thu hàng xuất khẩu so với tổng doanh thu.

- Lưu ý về giới hạn hoàn thuế:

- Số thuế GTGT được hoàn không vượt quá tổng doanh thu hàng xuất khẩu nhân với mức thuế suất 10%.

2.2. Kê khai thuế

Công văn hướng dẫn Công ty TNHH Santa Clara kê khai thuế theo các trường hợp cụ thể:

- Kê khai và nộp thuế GTGT:

- Thực hiện tại cơ quan thuế quản lý trụ sở chính.

- Không cần phân bổ nếu địa điểm kinh doanh ở tỉnh khác không phải là cơ sở sản xuất.

- Kê khai và nộp thuế Thu nhập doanh nghiệp (TNDN):

- Nộp tại cơ quan thuế quản lý trụ sở chính theo hình thức hạch toán tập trung.

- Kê khai và nộp thuế Thu nhập cá nhân (TNCN):

- Đối với thu nhập từ tiền lương, tiền công, thực hiện theo Điều 19 của Thông tư số 80/2021/TT-BTC.

- Trường hợp nhân viên làm việc tại địa điểm kinh doanh tỉnh khác, Công ty cần lập bảng phân bổ thuế.

2.3. Đối với địa điểm kinh doanh tại tỉnh khác

- Nếu mở địa điểm kinh doanh (không phải cơ sở sản xuất) ở tỉnh khác nhưng hạch toán tập trung tại trụ sở chính, Công ty không phải phân bổ thuế.

- Quy định này áp dụng với cả thuế GTGT, TNDN, và TNCN, trừ trường hợp đặc thù nêu rõ trong các thông tư liên quan.

3. Đối với trường hợp Công ty TNHH Santa Clara

Trường hợp Công ty có mở thêm địa điểm kinh doanh (không phải là cơ sở sản xuất) để thực hiện các hoạt động kinh doanh tại tỉnh khác nơi có trụ sở chính, hạch toán tập trung tại trụ sở chính, không thuộc các trường hợp được phân bổ thì Công ty thực hiện kê khai thuế như sau:

- Về thuế GTGT: Công ty thực hiện kê khai thuế, nộp thuế GTGT cho cơ quan thuế quản lý trụ sở chính.

- Về thuế Thu nhập doanh nghiệp (TNDN): Công ty thực hiện kê khai thuế, nộp thuế TNDN cho cơ quan thuế quản lý trụ sở chính.

- Về thuế Thu nhập cá nhân: Công ty thực hiện theo quy định tại Điều 19 Thông tư số 80/2021/TT-BTC ngày 29/9/2021.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn tại đây

MISA AMIS không chỉ mang đến kiến thức sâu rộng về quy trình kế toán cho các doanh nghiệp mà còn cung cấp giải pháp toàn diện thông qua phần mềm kế toán online MISA AMIS. Đây là công cụ kế toán hiện đại với giao diện thân thiện, tính năng thông minh và độ bảo mật cao, đáp ứng mọi nhu cầu quản lý tài chính của doanh nghiệp.

- Tích hợp mạng lưới kết nối thông minh: Liên kết trực tiếp với ngân hàng điện tử, hóa đơn điện tử, và các hệ thống quản lý liên quan, đảm bảo quy trình quản lý thuế và kinh doanh mượt mà, nhanh chóng.

- Hỗ trợ toàn diện các nghiệp vụ kế toán: Bao gồm quản lý quỹ, ngân hàng, mua bán, kho hàng, hóa đơn, thuế, tính giá thành sản phẩm, cùng nhiều tính năng khác, đáp ứng đầy đủ theo quy định của Thông tư 133 và Thông tư 200.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/