PPE là viết tắt của thuật ngữ Property, Plant and Equipment – bất động sản, nhà xưởng và thiết bị (sau đây gọi tắt là PPE), có thể hiểu đây là các tài sản được nhận diện như tài sản cố định hữu hình trong Chuẩn mực kế toán Việt Nam.

Chuẩn mực kế toán quốc tế IAS 16 đưa ra các quy định đối với kế toán bất động sản, nhà xưởng và thiết bị. Nội dung cơ bản của IAS 16 bao gồm:

- Phạm vi và các khái niệm liên quan đến PPE;

- Điều kiện ghi nhận PPE;

- Quy định về đo lường nguyên giá của PPE (xác định giá trị tại thời điểm ghi nhận ban đầu);

- Quy định về xác định giá trị sau ghi nhận ban đầu của tài sản theo hai mô hình/phương pháp: mô hình giá gốc và mô hình giá đánh giá lại;

- Nguyên tắc và phương pháp kế toán khi dừng ghi nhận (thanh lý, nhượng bán tài sản).

- Trình bày thông tin về PPE trên báo cáo tài chính.

Bài viết sẽ trình bày tóm tắt các nội dung chính được đề cập trong chuẩn mực kế toán quốc tế IAS 16 Property, Plant and Equipment.

1. PPE là gì?

Theo IAS 16, PPE (hoặc PP&E) viết tắt của cụm từ Property, plant and equipment được định nghĩa là các bất động sản, nhà xưởng và thiết bị được sử dụng trong sản xuất kinh doanh, hoặc cung cấp hàng hóa dịch vụ, được cho thuê hay dùng cho mục đích quản lý, hành chính; và công ty kỳ vọng sử dụng tài sản đó trong hơn một chu kỳ sản xuất kinh doanh.

Ví dụ về PPE bao gồm: Đất đai; Nhà cửa, vật kiến trúc (tòa nhà văn phòng, nhà ăn, khu giải trí cho nhân viên…); cầu, đường (đường nội bộ của doanh nghiệp, đường dẫn đến khu vực sản xuất); máy móc thiết bị; máy tính, thiết bị mạng; thiết bị văn phòng (máy photocopy, scan), phương bị vận chuyển (xe cơ giới…)

Cần lưu ý, khác với Việt Nam, nhiều quốc gia trên thế giới cho phép doanh nghiệp và cá nhân sở hữu đất đai. Do vậy, khi doanh nghiệp có quyền sở hữu đất sẽ hạch toán toán theo IAS 16. Tuy nhiên, với những trường hợp doanh nghiệp đi thuê đất, mua quyền sử dụng đất (right to use land) thì kế toán cần phân tích cụ thể bản chất giao dịch để ghi nhận tài sản theo IAS 16 hoặc theo chuẩn mực về tài sản vô hình hoặc tài sản đi thuê.

2. Tiêu chuẩn xác định PPE

PPE sẽ được ghi nhận khi và chỉ khi tài sản đó mang lại lợi ích kinh tế trong tương lai gắn liền với việc sử dụng tài sản cho doanh nghiệp, và nguyên giá của tài sản có thể được đo lường một cách đáng tin cậy.

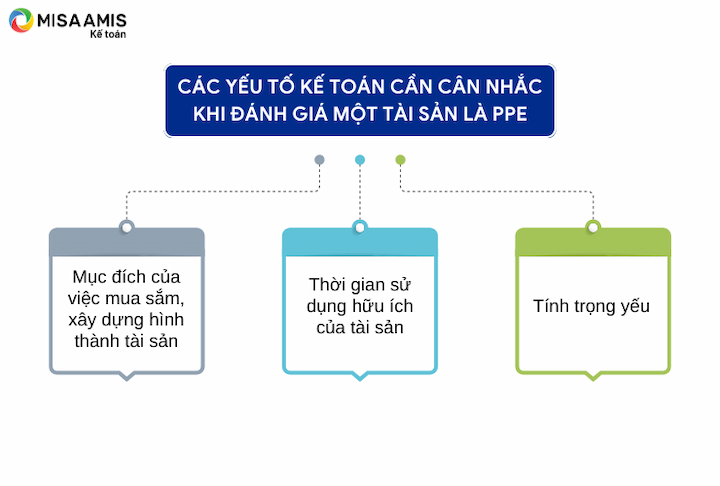

Trước khi đánh giá một tài sản là PPE, hàng tồn kho, công cụ dụng cụ hay chỉ là chi phí phát sinh trong kỳ, kế toán sẽ cân nhắc đánh giá trên các yếu tố:

- Mục đích của việc mua sắm, xây dựng hình thành tài sản: Nếu tài sản được tiêu hao, sử dụng toàn bộ một lần trong quá trình sản xuất hay là mặt hàng được mua đi bán lại trong kỳ sản xuất kinh doanh thông thường thì không được ghi nhận là PPE.

- Thời gian sử dụng hữu ích của tài sản: nếu tài sản được sử dụng trong hơn một chu kỳ sản xuất kinh doanh thì doanh nghiệp tiếp tục đánh giá tài sản đó có phù hợp với tiêu chuẩn ghi nhận PPE hay không

- Tính trọng yếu: một số tài sản, ví dụ công cụ dụng cụ, mặc dù được sử dụng trong hơn một chu kỳ sản xuất kinh doanh, nhưng giá trị nhỏ so với quy mô của doanh nghiệp có thể cân nhắc ghi nhận như hàng tồn kho, hoặc chi phí trích trước (tương tự như VAS)

Tuy nhiên khi một doanh nghiệp có nhiều công cụ, dụng cụ giống nhau cùng chủng loại có giá trị nhỏ thì theo IAS 16 tập hợp các công cụ dụng cụ này có thể được ghi nhận là PPE nếu tổng giá trị của chúng là đáng kể.

Bảng dưới đây tóm tắt các tiêu chuẩn ghi nhận PPE:

| Tiêu chí xem xét | Hàng tồn kho hoặc chi phí trong kỳ | PPE |

| Tài sản nắm giữ được tiêu hao trong quá trình sản xuất kinh doanh, hoặc mua đi bán lại? | Tiêu hao trong quá trình sản xuất kinh doanh | Dùng cho hoạt động của doanh nghiệp gắn liền trực tiếp tới tài sản |

| Thời gian sử dụng hữu ích | Ít hơn một chu kỳ sản xuất kinh doanh (dưới 1 năm) | Sử dụng trong hơn một chu kỳ sản xuất kinh doanh |

| Giá trị của tài sản | Có giá trị nhỏ | Thường có giá trị lớn |

| Đối với tài sản là công cụ dụng cụ giá trị nhỏ | Một vài CCDC ghi nhận là hàng tồn kho hoặc chi phí trích trước | Một tập hợp của nhiều nhiều công cụ dụng cụ sẽ ghi nhận là PPE |

3. Cách xác định nguyên giá PPE

Nguyên giá là giá trị được xác định tại thời điểm ghi nhận ban đầu của PPE, là toàn bộ các chi phí cần thiết mà doanh nghiệp chi ra để đưa tài sản vào trạng thái sẵn sàng sử dụng theo như mục đích ban đầu, theo IAS 16 bao gồm:

- Giá mua của tài sản bao gồm thuế nhập khẩu, các loại thuế phí không được bồi hoàn, sau khi trừ đi các khoản chiết khấu thương mại

- Chi phí trực tiếp cần thiết đưa tài sản đến địa điểm hay điều kiện sẵn sàng hoạt động

- Các ước tính cho việc tháo dỡ, di dời tài sản, hoàn trả mặt bằng nơi đặt tài sản khi hết thời hạn sử dụng

- Chi phí lãi vay (theo IAS 23 – Borrowing cost)

Nguyên giá của tài sản theo IAS 16 thông thường bao gồm chi phí chính sau:

- Các chi phí thường được tính vào nguyên giá PPE

- Giá mua của tài sản: giá theo hợp đồng bao gồm thuế nhập khẩu, các loại thuế phí không được hoàn trả, sau khi trừ đi các khoản chiết khấu thương mại và giảm giá

- Chi phí vận chuyển

- Chuẩn phí chuẩn bị mặt bằng nơi đặt tài sản

- Chi phí lắp đặt, chạy thử

- Phí cho chuyên gia, tư vấn, nhân viên trong quá trình mua, hình thành nên tài sản cố định

- Chi phí kiểm tra, kiểm định trước khi đưa vào sử dụng

- Chi phí lãi vay (Borrowing cost)

- Giá trị chi phí hiện thời của việc phục hồi di dời tài sản

- Chi phí cho việc xin giấy phép môi trường, chứng nhận tài sản đủ điều kiện để hoạt động

- Chi phí cần thiết liên quan đến sửa chữa trong quá trình xây dựng tài sản cố định

- Các chi phí thường không được tính vào nguyên giá PPE:

Hình 1: Các chi phí không được tính vào nguyên giá PPE

(*) Ví dụ: Doanh nghiệp xây dựng nhà máy sản xuất tại Hưng Yên phải di dời một số thiết bị từ Hà Nội để phục vụ cho việc xây dựng, chi phí di dời là 1 tỷ đồng, đây là chi phí kinh doanh trong kỳ sẽ không được vốn hóa vào nguyên giá của tài sản cố định

Lưu ý: Điểm sửa đổi IAS 16 có hiệu lực từ 01.01.2022 quy định khoản tiền thu được từ việc bán sản phẩm được sản xuất trước thời điểm tài sản sẵn sàng đi vào sử dụng theo mục đích dự kiến (giai đoạn chạy thử) được ghi nhận là một khoản thu nhập trên báo cáo kết quả kinh doanh (khác so với quy định trước đây được tính trừ vào nguyên giá tài sản). Các chi phí liên quan để sản xuất sản phẩm kể trên được đo lường theo hướng dẫn trong Chuẩn mực Kế toán Quốc tế IAS 2, “Hàng tồn kho” và được ghi nhận là một khoản chi phí trong báo cáo kết quả kinh doanh khi sản phẩm đó được bán.

>> Có thể bạn quan tâm: Kiểm toán tài sản cố định – Kinh nghiệm và quy trình chi tiết

4. Giá trị PPE sau ghi nhận ban đầu

IAS 16 cho phép doanh nghiệp lựa chọn ghi nhận giá trị PPE sau ghi nhận ban đầu theo phương pháp giá gốc và theo phương pháp giá đánh giá lại.

4.1. Phương pháp giá gốc

Theo phương pháp này, giá trị còn lại của PPE trên bảng cân đối kế toán sẽ là nguyên giá ban đầu trừ đi khấu hao lũy kế và tổn thất do suy giảm giá trị của tài sản (khi mà giá trị còn lại của tài sản được ghi nhận trên bảng cân đối kế toán lớn hơn giá trị có thể thu hồi được của nó, IAS 36 – Impairment Loss).

4.2. Phương pháp giá đánh giá lại

Giá trị của PPE được đánh giá lại là giá trị hợp lý của tài sản đó tại thời điểm đánh giá trừ đi khấu hao lũy kế và tổn thất do suy giảm giá trị tài sản lũy kế sau ngày đánh giá.

Khi một PPE được đánh giá lại thì toàn bộ tài sản trong nhóm mà tài sản đó thuộc về cũng cần được đánh giá lại, chi phí khấu hao do đó sẽ được tính theo giá trị mới của tài sản sau thời điểm đánh giá lại.

Tài sản được đánh giá lại thông thường theo hàng năm hoặc tùy thuộc vào mức độ thay đổi giá trị hợp lý của tài sản hoặc mức độ khác biệt giữa giá trị còn lại và giá trị hợp lý của tài sản. Tần suất đánh giá lại phụ thuộc vào những thay đổi về giá trị hợp lý của bất động sản, nhà xưởng và thiết bị được đánh giá lại. Khi giá trị hợp lý của một tài sản được đánh giá lại khác biệt trọng yếu so với giá trị còn lại của tài sản đó, việc đánh giá lại là bắt buộc.

5. Khấu hao PPE

Khấu hao là sự phân bổ một cách hệ thống giá trị của tài sản theo thời gian sử dụng hữu ích. Giá trị khấu hao được ghi nhận là chi phí trên báo cáo lợi nhuận của doanh nghiệp

Các tài sản lớn và phức tạp bao gồm nhiều bộ phận chẳng hạn như máy bay gồm có khung máy bay và động cơ… trong đó giá trị của các bộ phận này đáng kể so với tổng giá trị tài sản, thông thường các bộ phận này sẽ được khấu hao một cách riêng biệt để phản ánh lợi ích kinh tế tương lai được kỳ vọng sẽ mang lại cho doanh nghiệp

Việc trích khấu hao PPE sẽ chấm dứt trước ngày mà tài sản được phân loại là nắm giữ để bán (hoặc phân loại trong nhóm thanh lý) và ngày mà tài sản đó được ngừng ghi nhận.

Tài sản khi không được sử dụng hoặc nhàn rỗi vẫn phải được trích khấu hao hàng năm trừ khi tài sản đó đã trích hết khấu hao. Tuy nhiên, trường hợp tài sản khấu hao theo sản lượng giá trị khấu hao sẽ bằng không (0) khi doanh nghiệp không phát sinh hoạt động sản xuất trong kỳ.

Đất đai và vật kiến trúc trên đất đai là các tài sản tách rời và phải được hạch toán riêng biệt, đất đai có thời gian sử dụng hữu ích không giới hạn và do đó nó sẽ không được trích khấu hao.

6. Sửa chữa lớn PPE

Khi một PPE được sửa chữa lớn hoặc đầu tư nâng cấp với mục đích làm tăng lợi ích kinh tế thu được từ sử dụng tài sản (có thể hiểu, sau đó hiện trạng của tài sản được nâng cấp cao hơn so với tiêu chuẩn năng lực được đánh giá trước đó) thì các chi phí về sửa chữa lớn, đầu tư nâng cấp tài sản sẽ được vốn hóa làm tăng nguyên giá tài sản. Các chi phí này được coi như bộ phận cấu thành nên PPE và sẽ được ghi nhận vào nguyên giá tài sản và tính khấu hao từng kỳ.

>> Xem thêm: Chi tiết cách hạch toán sửa chữa tài sản cố định

7. Thanh lý PPE

Lãi (lỗ) thanh lý PPE sẽ được ghi nhận là thu nhập (chi phí) trong kỳ, được xác định là chênh lệch giữa số tiền thuần thu về sau thanh lý và giá trị còn lại của tài sản.

8. Bút toán liên quan đến PPE

Mua sắm mới PPE

Nợ PPE

Có Phải trả nhà cung cấp/Phải trả khác

Ghi nhận PPE mua sắm mới theo nguyên giá

Chi phí khấu hao trong kỳ

Nợ Chi phí khấu hao

Có Hao mòn lũy kế

Ghi nhận chi phí khấu hao

Đánh giá tăng giá trị TSCĐ

Nợ PPE (Phần giá trị được tăng thêm = Giá trị hợp lý của tài sản – Nguyên giá)

Nợ Hao mòn lũy kế

Có Thặng dư do đánh giá lại TSCĐ (= Giá trị hợp lý của TS tại thời điểm đánh giá lại – GTCL)

Ghi nhận giá trị sau đánh giá lại phần tăng thêm TSCĐ

Nợ Chi phí khấu hao

Có Hao mòn lũy kế

Ghi nhận giá trị khấu hao mới theo đánh giá lại

Nợ Thặng dư do đánh giá lại TSCĐ (khấu hao sau đánh giá lại – giá trị khấu hao theo nguyên giá ban đầu)

Có Lợi nhuận giữ lại

Chuyển chi phí khấu hao tăng thêm từ thặng dư do đánh giá lại sang lợi nhuận giữ lại

Đánh giá giảm giá trị TSCĐ

Nợ Thặng dư do đánh giá lại PPE

Nợ Chi phí trong kỳ (giá trị giảm của PPE sau đánh giá – Thặng dư đánh giá lại TSCĐ)

Nợ Hao mòn lũy kế

Có PPE (Giá trị giảm của PPE) Nguyên giá – Giá trị tài sản sau đánh giá lại)

Ghi nhận đánh giá làm giảm giá trị của PPE

Thanh lý PPE

Nợ Lãi/lỗ do thanh lý PPE

Có PPE (nguyên giá, giá trị của tài sản đánh giá lại)

Xóa bỏ nguyên giá PPE trên bảng CĐKT

Nợ Hao mòn lũy kế

Có Lãi/lỗ thanh lý PPE

Xóa bỏ hao mòn lũy kế

Nợ Các khoản phải thu/Tiền các khoản tương đương tiền

Có Lãi/lỗ thanh lý PPE

Ghi nhận các khoản phải thu hoặc số tiền thu về do thanh lý

9. Thông tin thuyết minh về PPE trên Báo cáo tài chính

Báo cáo tài chính phải thuyết minh theo từng loại PPE của doanh nghiệp bao gồm:

- Cơ sở cho việc đo lường nguyên giá PPE

- Phương pháp khấu hao được sử dụng

- Thời gian sử dụng hữu ích và mức trích khấu hao

- Nguyên giá và khấu hao lũy kế tại thời điểm đầu và cuối kỳ báo cáo

- Đối chiếu sự biến động tăng giảm giá trị còn lại của tài sản tại thời điểm đầu và cuối kỳ báo cáo do:

- Mua mới hoặc ghi nhận mới

- Tăng giảm do đánh giá lại PPE

- Tổn thất do suy giảm giá trị của tài sản

- Giá trị khấu hao trong kỳ

- Giảm do thanh lý PPE

- Các thay đổi khác: tài sản được phân loại nắm giữ để bán, hay phân loại là nhóm thanh lý; tài sản thâu tóm trong quá trình hợp nhất

- Các chính sách của doanh nghiệp về việc lựa chọn phương pháp tính khấu hao và ước lượng thời gian sử dụng hữu ích của tài sản

- Các thuyết minh liên quan đến bản chất, thay đổi các ước tính kế toán liên quan đến PPE: giá trị còn lại; các ước tính chi phí cho việc tháo dỡ, di dời, hoàn trả mặt bằng nơi đặt PPE khi hết thời hạn cho phép sử dụng theo các quy định của pháp luật;

- Nếu PPE sau ghi nhận ban đầu theo phương pháp đánh giá lại báo cáo tài chính cần thuyết minh bổ sung ngày hiệu lực của việc đánh giá; có hay không việc đánh giá dựa trên sự đánh giá độc lập từ bên thứ ba

- Các thông tin khác liên quan đến PPE: PPE tạm thời nhàn rỗi; giá trị tài sản đã trích hết khấu hao nhưng vẫn tiếp tục được sử dụng….

Bài viết đã trình bày tới bạn đọc các quy định đối với kế toán bất động sản, nhà xưởng và thiết bị theo Chuẩn mực kế toán quốc tế IAS 16. Mời bạn đọc tiếp tục tham khảo các bài viết về Chuẩn mực kế toán quốc tế khác tại MISA AMIS. Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Nguyễn Trung Kiên

![]()