Tài khoản 642 – Chi phí quản lý doanh nghiệp là một trong những tài khoản quan trọng trong hệ thống kế toán theo Thông tư 200/2014/TT-BTC, dùng để phản ánh toàn bộ các chi phí liên quan đến hoạt động quản lý doanh nghiệp trong kỳ. Bài viết dưới đây MISA AMIS sẽ tổng hợp đầy đủ từ khái niệm, nguyên tắc kế toán, kết cấu tài khoản, sơ đồ chữ T, đến các phương pháp hạch toán và ví dụ minh họa thực tế liên quan đến tài khoản 642, giúp kế toán doanh nghiệp dễ dàng tra cứu và áp dụng trong công việc hàng ngày.

1. 642 là tài khoản gì?

Tài khoản 642 – Chi phí quản lý doanh nghiệp là tài khoản dùng để phản ảnh các chi phí quản lý chung của doanh nghiệp, bao gồm:

- Các chi phí về lương nhân viên bộ phận quản lý doanh nghiệp (tiền lương, tiền công, các khoản phụ cấp,…);

- Các khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của nhân viên quản lý doanh nghiệp;

- Chi phí vật liệu văn phòng, công cụ lao động, khấu hao TSCĐ dùng cho quản lý doanh nghiệp;

- Tiền thuê đất, thuế môn bài; khoản lập dự phòng phải thu khó đòi; dịch vụ mua ngoài (điện, nước, điện thoại, fax, bảo hiểm tài sản, cháy nổ…);

- Chi phí bằng tiền khác (tiếp khách, hội nghị khách hàng…)

2. Nguyên tắc kế toán tài khoản 642

Theo quy định tại khoản 1 Điều 92 Thông tư 200/2014/TT-BTC, ngoài việc phản ánh các khoản chi phí đã nêu, việc hạch toán tài khoản 642 cần tuân thủ các nguyên tắc kế toán sau:

- Các khoản chi phí quản lý doanh nghiệp không coi là chi phí tính thuế TNDN theo quy định của Luật Thuế TNDN, nhưng nếu có đầy đủ hóa đơn, chứng từ hợp lệ và đã được hạch toán đúng theo Chế độ kế toán hiện hành, thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

- Tài khoản 642 được mở chi tiết theo từng nội dung chi phí theo quy định. Tùy thuộc vào yêu cầu quản lý cụ thể của từng ngành hoặc từng doanh nghiệp, tài khoản 642 có thể được phân tích thêm thành các tài khoản cấp 2 để theo dõi chi tiết các khoản chi phí quản lý. Vào cuối kỳ kế toán, toàn bộ chi phí quản lý doanh nghiệp được kết chuyển vào bên Nợ của tài khoản 911 – “Xác định kết quả kinh doanh”.

Phần mềm kế toán online MISA AMIS tích hợp Trợ lý AI MISA AMIS AVA giúp tự động hạch toán các nghiệp vụ phát sinh, đặc biệt là các bút toán liên quan đến tài khoản 642 và các khoản mục chi phí, giúp giảm thiểu sai sót và tăng tốc độ xử lý chứng từ

3. Kết câu và nội dung phải ánh của tài khoản 642

Kết cấu và nội dung phản ánh của tài khoản 642 được quy định như sau:

Bên Nợ:

- Ghi nhận các khoản chi phí quản lý doanh nghiệp thực tế phát sinh trong kỳ;

- Ghi nhận số dự phòng phải thu khó đòi, dự phòng phải trả (Chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

Bên Có:

- Các khoản được ghi giảm chi phí quản lý doanh nghiệp;

- Ghi nhận hoàn nhập dự phòng phải thu khó đòi, dự phòng phải trả (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

- Kết chuyển chi phí quản lý doanh nghiệp sang Tài khoản 911 – Xác định kết quả kinh doanh vào cuối kỳ.

Số dư cuối kỳ: Tài khoản 642 không có số dư cuối kỳ.

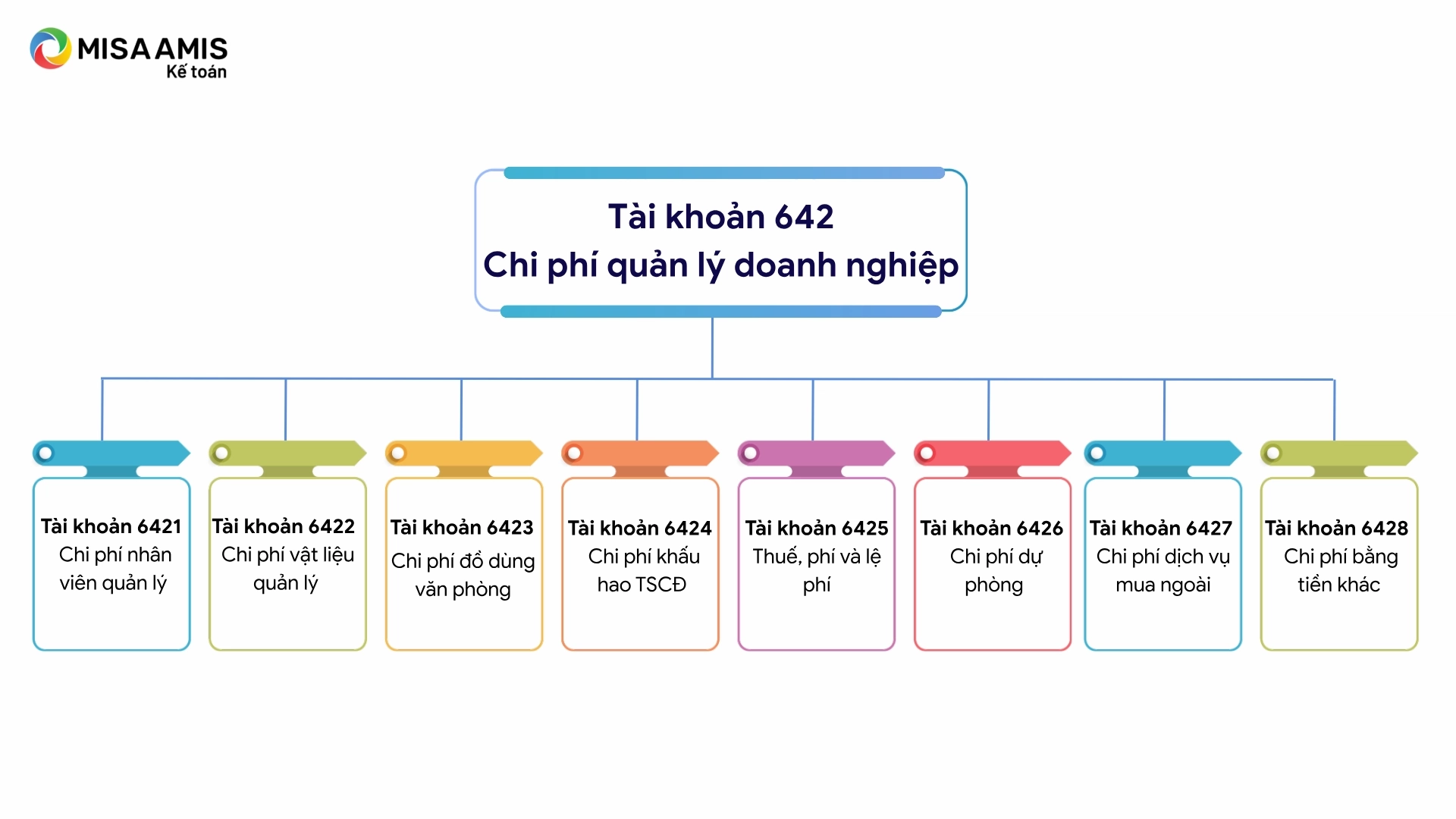

4. Các tài khoản cấp 2 của tài khoản 642 theo TT200

Theo Thông tư 200/2014/TT-BTC, Tài khoản 642 được chia thành 8 tài khoản cấp 2, nhằm phản ánh chi tiết các loại chi phí quản lý doanh nghiệp như sau:

- Tài khoản 6421 – Chi phí nhân viên quản lý: Phản ánh các khoản phải trả cho cán bộ nhân viên quản lý doanh nghiệp, như tiền lương, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của Ban Giám đốc, nhân viên quản lý ở các phòng, ban của doanh nghiệp.

- Tài khoản 6422 – Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm… vật liệu sử dụng cho việc sửa chữa TSCĐ, công cụ, dụng cụ,… (giá có thuế, hoặc chưa có thuế GTGT).

- Tài khoản 6423 – Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý (giá có thuế, hoặc chưa có thuế GTGT).

- Tài khoản 6424 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ dùng chung cho doanh nghiệp như: Nhà cửa làm việc của các phòng ban, kho tàng, vật kiến trúc, phương tiện vận tải truyền dẫn, máy móc thiết bị quản lý dùng trên văn phòng,…

- Tài khoản 6425 – Thuế, phí và lệ phí: Phản ánh chi phí về thuế, phí và lệ phí như: thuế môn bài, tiền thuê đất,… và các khoản phí, lệ phí khác.

- Tài khoản 6426 – Chi phí dự phòng: Phản ánh các khoản dự phòng phải thu khó đòi, dự phòng phải trả tính vào chi phí sản xuất, kinh doanh của doanh nghiệp.

- Tài khoản 6427 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý doanh nghiệp; các khoản chi mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế,… (không đủ tiêu chuẩn ghi nhận TSCĐ) được tính theo phương pháp phân bổ dần vào chi phí quản lý doanh nghiệp; tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ.

- Tài khoản 6428 – Chi phí bằng tiền khác: Phản ánh các chi phí khác thuộc quản lý chung của doanh nghiệp, ngoài các chi phí đã kể trên, như: Chi phí hội nghị, tiếp khách, công tác phí, tàu xe, khoản chi cho lao động nữ,…

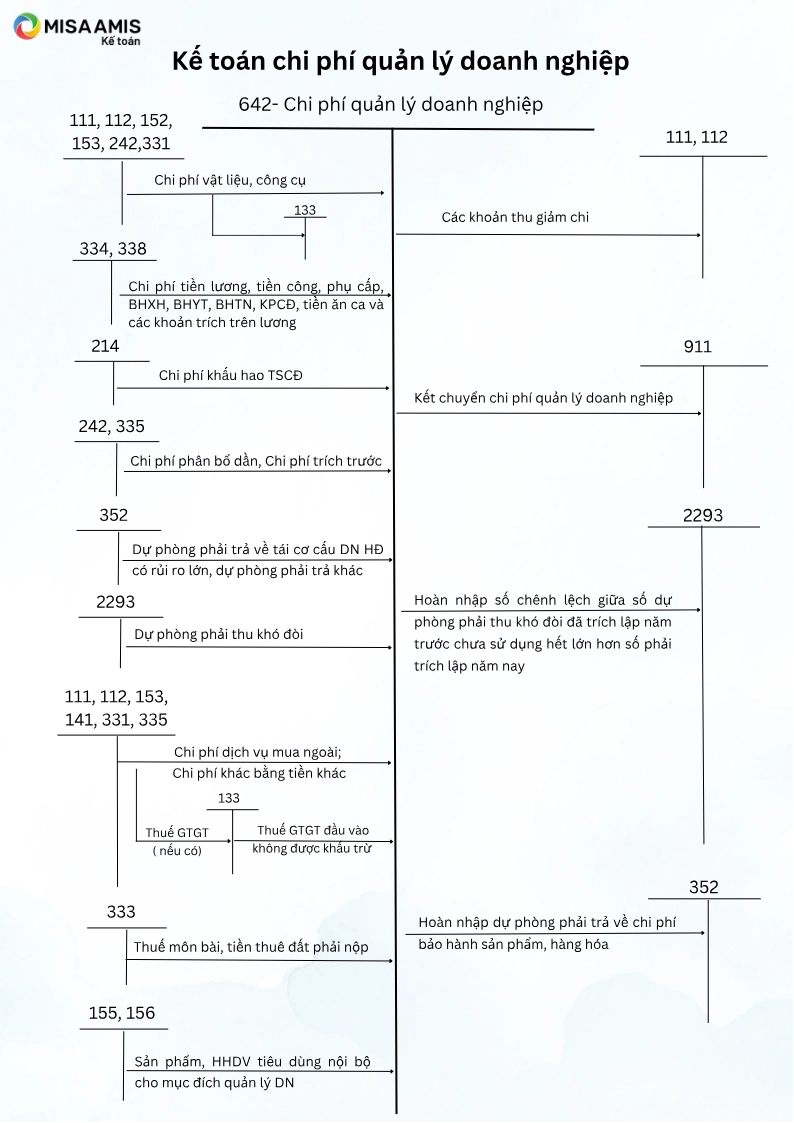

5. Sơ đồ chữ T tài khoản 642 theo Thông tư 200

Sơ đồ chữ T tài khoản 642 được thể hiện như sau:

6. Phương pháp hạch toán TK 642 -chi phí quản lý doanh nghiệp

a) Hạch toán tiền lương và các khoản trích theo lương cho bộ phận quản lý doanh nghiệp

Tiền lương, tiền công, phụ cấp, bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn, bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện… của nhân viên quản lý doanh nghiệp:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6421)

Có các TK 334, 338.

b) Hạch toán chi phí vật liệu phục vụ quản lý doanh nghiệp

Giá trị vật liệu xuất dùng hoặc mua vào sử dụng ngay cho công tác quản lý DN (xăng dầu, vật liệu sửa chữa TSCĐ…):

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6422)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu được khấu trừ)

Có TK 152 – Nguyên liệu, vật liệu

Có các TK 111, 112, 242, 331,…

c) Hạch toán chi phí công cụ, đồ dùng văn phòng phục vụ quản lý

Trị giá dụng cụ, đồ dùng văn phòng xuất dùng hoặc mua sử dụng ngay không qua kho cho bộ phận quản lý được tính trực tiếp một lần vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6423)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 153 – Công cụ. dụng cụ

Có các TK 111, 112, 331,..

d) Trích khấu hao tài sản cố định dùng cho quản lý doanh nghiệp

Trích khấu hao TSCĐ dùng cho quản lý chung của doanh nghiệp, như: Nhà cửa, vật kiến trúc, kho tàng, thiết bị truyền dẫn,…, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6424)

Có TK 214 – Hao mòn TSCĐ.

e) Ghi nhận các khoản thuế, phí, lệ phí liên quan đến quản lý doanh nghiệp

- Thuế môn bài, tiền thuê đất phải nộp:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

- Lệ phí giao thông, cầu đường, phà…:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425)

Có các TK 111, 112,…

f) Hạch toán dự phòng các khoản phải thu khó đòi khi lập Báo cáo tài chính

Trường hợp số dự phòng phải thu khó đòi phải trích lập kỳ này lớn hơn số đã trích lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6426)

Có TK 229 – Dự phòng tổn thất tài sản (2293).

Trường hợp số dự phòng phải thu khó đòi phải trích lập kỳ này nhỏ hơn số đã trích lập từ kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293)

Có TK 642 – Chi phí quản lý doanh nghiệp (6426).

g) Trích lập và hoàn nhập dự phòng phải trả

Khi trích lập dự phòng phải trả về chi phí tái cơ cấu doanh nghiệp, dự phòng phải trả cần lập cho hợp đồng có rủi ro lớn và dự phòng phải trả khác (trừ dự phòng phải trả về bảo hành sản phẩm, hàng hóa, công trình xây dựng), ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 352 – Dự phòng phải trả.

Trường hợp số dự phòng phải trả cần lập ở cuối kỳ kế toán này nhỏ hơn số dự phòng phải trả đã lập ở cuối kỳ kế toán trước chưa sử dụng hết thì số chênh lệch được hoàn nhập ghi giảm chi phí, ghi:

Nợ TK 352 – Dự phòng phải trả

Có TK 642 – Chi phí quản lý doanh nghiệp.

h) Chi phí dịch vụ mua ngoài

Tiền điện thoại, điện, nước mua ngoài phải trả, chi phí sửa chữa TSCĐ một lần với giá trị nhỏ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6427)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 335,…

i) Chi phí sửa chữa lớn TSCĐ phục vụ bộ phận quản lý

* Trường hợp sử dụng phương pháp trích trước chi phí sửa chữa lớn TSCĐ:

Khi trích trước chi phí sửa chữa lớn TSCĐ vào chi phí bán hàng, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 335 – Chi phí phải trả (nếu việc sửa chữa đã thực hiện trong kỳ nhưng chưa nghiệm thu hoặc chưa có hóa đơn).

Có TK 352 – Dự phòng phải trả (Nếu đơn vị trích trước chi phí sửa chữa cho TSCĐ theo yêu cầu kỹ thuật phải bảo dưỡng, duy tu định kỳ)

Khi chi phí sửa chữa lớn TSCĐ thực tế phát sinh, ghi:

Nợ các TK 335, 352

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 331, 241, 111, 112, 152,…

* Trường hợp chi phí sửa chữa lớn TSCĐ phát sinh một lần có giá trị lớn và liên quan đến bộ phận quản lý trong nhiều kỳ, định kỳ kế toán tính vào chi phí quản lý doanh nghiệp từng phần chi phí sửa chữa lớn đã phát sinh, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

k) Các khoản chi phí quản lý khác

Chi phí tiếp khách, hội nghị, phí hiệp hội, chi cho lao động nữ, chi cho nghiên cứu, đào tạo, chi nộp phí tham gia hiệp hội và chi phí quản lý khác, ghi:…

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6428)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ thuế)

Có các TK 111, 112, 331,…

l) Thuế GTGT đầu vào không được khấu trừ

Thuế GTGT đầu vào không được khấu trừ phải tính vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 133 – Thuế GTGT được khấu trừ (1331, 1332).

m) Hàng hóa, sản phẩm tiêu dùng nội bộ cho mục đích quản lý

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có các TK 155, 156 (chi phí sản xuất sản phẩm hoặc giá vốn hàng hoá).

Nếu phải kê khai thuế GTGT cho sản phẩm, hàng hoá tiêu dùng nội bộ (giá trị kê khai thực hiện theo quy định của pháp luật về thuế), ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp.

n) Khi phát sinh các khoản ghi giảm chi phí quản lý doanh nghiệp

Nợ các TK 111, 112,…

Có TK 642 – Chi phí quản lý doanh nghiệp.

o) Xử lý khoản phải thu khó đòi khi cổ phần hóa doanh nghiệp nhà nước

– Đối với các khoản nợ phải thu đã có đủ căn cứ chứng minh theo quy định là không có khả năng thu hồi được, kế toán căn cứ các chứng từ có liên quan như quyết định xoá nợ, quyết định xử lý trách nhiệm tổ chức, cá nhân phải bồi thường, ghi:

Nợ các TK 111, 112, 331, 334 (phần tổ chức, cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293)(Phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần được tính vào chi phí)

Có các TK 131, 138,…

– Đối với các khoản phải thu quá hạn được bán cho Công ty Mua bán nợ của doanh nghiệp theo giá thoả thuận, tuỳ từng trường hợp thực tế, kế toán ghi nhận như sau:

+ Trường hợp khoản phải thu quá hạn chưa được lập dự phòng phải thu khó đòi, ghi:

Nợ các TK 111, 112 (theo giá bán thoả thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tổn thất còn lại)

Có các TK 131, 138,…

+ Trường hợp khoản phải thu khó đòi đã được lập dự phòng nhưng số dự phòng không đủ bù đắp tổn thất, khi bán nợ phải thu thì số tổn thất còn lại được hạch toán vào chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112 (theo giá bán thoả thuận)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (phần đã trích lập dự phòng cho các khoản nợ quá hạn này)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tổn thất còn lại)

Có các TK 131, 138…

– Đối với các khoản bị xuất toán, chi biếu tặng, chi cho người lao động đã nghỉ mất việc, thôi việc trước thời điểm quyết định cổ phần hoá doanh nghiệp và được cơ quan quyết định giá trị doanh nghiệp xử lý như khoản phải thu không có khả năng thu hồi, ghi:

Nợ các TK 111, 112, 334 (phần tổ chức, cá nhân phải bồi thường)

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 353 – Quỹ khen thưởng, phúc lợi.

p) Phân bổ lợi thế kinh doanh từ cổ phần hóa

Lợi thế kinh doanh phát sinh khi cổ phần hóa doanh nghiệp Nhà nước được phản ánh trên TK 242 – Chi phí trả trước và phân bổ dần tối đa không quá 3 năm, ghi

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

q) Kết chuyển chi phí quản lý doanh nghiệp cuối kỳ

Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp tính vào tài khoản 911 để xác định kết quả kinh doanh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp.

7. Bài tập ví dụ cách hạch toán tài khoản 642

Tại Công ty Cổ phần Chiến Thắng trong năm N+1 có phát sinh một số nghiệp vụ kinh tế liên quan đến chi phí quản lý DN như sau: Đơn vị tính: 1.000 đồng

- Tính và nộp tiền lệ phí môn bài năm N+1: 2.000 bằng tiền mặt.

- Tính lương cho cán bộ quản lý công ty: 90.000

- Trích BHXH, BHYT, BHTN cho cán bộ quản lý công ty theo tỷ lệ trích 32% (DN đóng 21,5% và NLĐ đóng 10,5%). Thanh toán tiền lương cho cán bộ quản lý và nộp bảo hiểm cho cơ quan BHXH bằng tiền gửi ngân hàng.

- Xuất kho công cụ dụng cụ dùng cho văn phòng thuộc loại dùng 1 lần trị giá: 2.000

- Trích KH tài sản cố định (ô tô con 4 chỗ) dùng cho quản lý DN :

Nguyên giá ô tô là: 1.000.000 thời gian KH10 năm, bắt đầu KH từ năm N+1.

- Thanh toán tiền điện dùng ở bộ phận quản lý DN bằng tiền gửi ngân hàng: 12.000

- Thanh toán tiền xăng thực tế phát sinh có hóa đơn hợp pháp và tổng tiền vé cước cầu đường dùng cho xe ô tô dùng cho quản lý là 10.000 đã trả bằng tiền mặt.

Yêu cầu:

1/ Định khoản các nghiệp vụ kinh tế phát sinh

2/ Đánh giá mức chi phí quản lý DN trong năm N+1 so với năm N.

Biết rằng năm N có doanh thu là 10.200.000 và tổng chi phí quản lý DN là 120.000. Doanh thu năm N+1 là 10.500.000.

Đáp án:

Phần 1: Định khoản các nghiệp vụ kinh tế phát sinh tại năm N+1.

Đơn vị tính: 1.000 đồng.

NV1: Tính và nộp tiền lệ phí môn bài năm N+1: 2.000 bằng tiền mặt.

- Tính lệ phí môn bài năm N+1

Nợ TK 6425 – Thuế, phí và lệ phí: 2.000

Có TK 3339 – Thuế và các khoản phải nộp Nhà nước: 2.000

- Nộp lệ phí môn bài năm N+1 bằng tiền mặt:

Nợ TK 3339 – Thuế và các khoản phải nộp Nhà nước: 2.000

Có TK 111- Tiền mặt: 2.000

NV2: Tính lương cho cán bộ quản lý công ty: 90.000.

- Tính lương cho cán bộ quản lý công ty:

Nợ TK 6421 – Chi phí NV quản lý: 90.000

Có TK 334 – Phải trả người lao động: 90.000

NV3: Trích BHXH, BHYT, BHTN cho cán bộ quản lý công ty theo tỷ lệ trích 32% (DN đóng 21,5% và NLĐ đóng 10,5%). Thanh toán tiền lương cho cán bộ quản lý và nộp bảo hiểm cho cơ quan BHXH bằng tiền gửi ngân hàng

* Trích BHXH, BHYT, BHTN

- Trích BHXH, BHYT, BHTN phần DN chịu:

Nợ TK 6421 – Chi phí NV quản lý: 90.000*21,5% = 19.350

Có TK 338 – Phải trả, phải nộp khác: 90.000*21,5% =19.350

- Trích BHXH, BHYT, BHTN phần người lao động chịu:

Nợ TK 334 – Phải trả người lao động: 90.000*10,5% = 9.450

Có TK 338 – Phải trả, phải nộp khác: 90.000*10,5% = 9.450

* Thanh toán lương và nộp BHXH:

- Thanh toán lương cho cán bộ quản lý công ty bằng tiền gửi ngân hàng.

Nợ TK 334- Phải trả người lao động: 90.000-9.450 = 80.550

Có các TK 112- Tiền gửi ngân hàng: 80.550

- Nộp bảo hiểm cho cơ quan BHXH bằng tiền gửi ngân hàng

Nợ TK 338- Phải trả, phải nộp khác: 19.350+9.450= 28.800

Có các TK 112- Tiền gửi ngân hàng: 28.800

NV4: Xuất kho công cụ dụng cụ dùng cho văn phòng thuộc loại dùng 1 lần trị giá: 2.000

Nợ TK 6423 – Chi phí đồ dùng văn phòng: 2.000

Có TK 153 – Công cụ, dụng cụ: 2.000

NV5: Trích KH tài sản cố định (ô tô con 4 chỗ) dùng cho quản lý DN:

Nguyên giá ô tô là: 1.000.000 thời gian KH 10 năm, bắt đầu KH từ năm N+1.

Nợ TK 6424 – Chi phí KH TSCĐ: 1.000.000/10 = 100.000

Có TK 214 – Hao mòn TSCĐ: 100.000

NV6: Thanh toán tiền điện dùng ở bộ phận quản lý DN bằng tiền gửi ngân hàng: 12.000

Nợ TK 6427 – Chi phí DV mua ngoài: 12.000

Có các TK 112-Tiền gửi ngân hàng: 12.000

NV7: Thanh toán tiền xăng thực tế phát sinh có hóa đơn hợp pháp và tổng tiền vé cước cầu đường dùng cho xe ô tô dùng cho quản lý là 10.000 đã trả bằng tiền mặt.

Nợ TK 6428 – Chi phí bằng tiền khác: 10.000

Có TK 111-Tiền mặt: 10.000

Phần 2: Đánh giá mức chi phí QLDN trong năm N+1 so với năm N.

Xác định tổng chi phí QLDN phát sinh năm N+1 bằng tổng phát sinh bên Nợ TK 642

= 2.000+90.000+19.350+2.000+100.000+12.000+10.000

= 235.350 (nghìn đồng)

*So sánh tổng chi phí QLDN năm N+1 với năm N.

Bảng so sánh tỷ trọng chi phí trên doanh thu

Đơn vị tính: (nghìn đồng)

| Thời gian Chỉ tiêu | Năm N+1 | Năm N |

| Doanh thu | 10.500.000 | 10.200.000 |

| Tổng chi phí | 235.350 | 120.000 |

| Tỷ trọng chi phí quản lý doanh nghiệp/doanh thu | = 235.350/10.500.000

= 0,0224 lần (tương đương 2.24 %) |

=120.000/10.200.000

=0,0118 lần (tương đương 1.18 %) |

Nhận xét:

- Tổng chi phí QLDN năm N+1 là 235.350 cao hơn năm N có tổng chi phí là 120.000 như vậy xét về giá trị đã tăng = 235.350 -120.000 =115.350 tương ứng mức tăng 96,125%.

- Xem xét tỷ trọng chi phí QLDN trên doanh thu năm N+1 là 2,24% so với năm N là 1,18% tăng 1,06%.

=> Như vậy việc tính toán như trên cho phép nhận thấy, thoạt nhìn quản lý chi phí quản lý doanh nghiệp của năm N tốt hơn năm N+1 do tổng chi phí chi ra tăng lên. Tuy nhiên, nếu xem xét về tỷ trọng thì có thể thấy trong 100% doanh thu năm N+1 có đến 2,24% là chi phí QLDN trong khi đó năm N con số này chỉ là 1,18%. Chi tiết hơn nữa, kế toán có thể đối chiếu phân tích từng khoản mục nhỏ để nhận biết khoản mục chi phí nào đang bị tăng lên từ đó kiểm soát tốt hơn chi phí phát sinh.

Bên cạnh đó, doanh nghiệp cần xây dựng định mức chi phí QLDN cho các năm tiếp theo tốt hơn để tránh lãng phí thất thoát cho doanh nghiệp.

Kết luận

Tài khoản 642 – Chi phí quản lý doanh nghiệp đóng vai trò quan trọng trong việc phản ánh chính xác chi phí quản lý phát sinh tại doanh nghiệp, ảnh hưởng trực tiếp đến kết quả hoạt động kinh doanh và nghĩa vụ thuế. Nắm vững nguyên tắc kế toán, kết cấu và cách hạch toán tài khoản này không chỉ giúp doanh nghiệp tuân thủ đúng quy định của pháp luật, mà còn nâng cao hiệu quả quản trị nội bộ.

Để tối ưu hóa công tác kế toán và quản lý chi phí, doanh nghiệp nên cân nhắc sử dụng phần mềm kế toán online MISA AMIS . Phần mềm không chỉ giúp tự động hóa các bút toán , mà còn hỗ trợ lập báo cáo tài chính, đối chiếu số liệu, quản lý chứng từ và kiểm soát chi phí một cách nhanh chóng – chính xác – tiện lợi, đặc biệt phù hợp với các doanh nghiệp vừa và nhỏ đang chuyển đổi số:

-

Tự động hạch toán các nghiệp vụ liên quan đến Tài khoản 642 và các tài khoản khác theo đúng quy định tại Thông tư 200 và 133.

-

Kết nối dữ liệu hóa đơn điện tử, ngân hàng điện tử, tự động cập nhật và đối chiếu số liệu kế toán.

-

Theo dõi chi tiết chi phí theo phòng ban, bộ phận giúp kiểm soát tốt chi phí quản lý doanh nghiệp.

-

Phân quyền người dùng linh hoạt, đảm bảo an toàn dữ liệu và phù hợp với mô hình tổ chức kế toán doanh nghiệp.

-

Lập báo cáo tài chính, báo cáo quản trị nhanh chóng, chính xác, có thể xuất ra Excel hoặc gửi trực tiếp cho cơ quan thuế.

Anh/chị kế toán doanh nghiệp hãy nhanh tay đăng ký dùng thử miễn phí 15 ngày để trải nghiệm bản demo phần mềm kế toán online MISA AMIS.

![]()