Nhằm hỗ trợ doanh nghiệp, người nộp thuế thông tin tốt nhất trong kỳ khai quyết toán thuế năm 2021, MISA AMIS tổng hợp, chia sẻ đến quý bạn đọc cách xác định các khoản chi phí được trừ về phòng chống dịch covid-19 và hỗ trợ người lao động khi quyết toán thuế TNDN và thuế TNCN.

Những hướng dẫn này MISA AMIS tổng hợp căn cứ theo các văn bản của cơ quan Thuế ban hành để các bạn nắm được thông tin đầy đủ và cập nhật. Nội dung bài viết đề cập tới một số chi phí chính liên quan tới công tác phòng chống dịch covid -19 tại doanh nghiệp như sau:

1. Chi phí ủng hộ, hỗ trợ cho hoạt động phòng chống dịch

- Theo quy định của luật thuế TNDN:

Chi phí ủng hộ, hỗ trợ cho hoạt động phòng chống dịch được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đầy đủ hồ sơ theo quy định.

(Căn cứ theo Nghị định số 44/2021/NĐ-CP ban hành ngày 31 tháng 3 năm 2021).

Khi doanh nghiệp thực hiện nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp mà có khoản chi ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 tại Việt Nam thì để khoản chi phí này được trừ khi xác định thu nhập chịu thuế TNDN áp dụng theo quy định sau:

1) Doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi ủng hộ, tài trợ bằng tiền, hiện vật cho các hoạt động phòng, chống dịch Covid-19 tại Việt Nam thông qua các đơn vị nhận ủng hộ, tài trợ theo quy định ở khoản 2 này.

2) Đơn vị nhận ủng hộ, tài trợ bao gồm: Ủy ban Mặt trận Tổ quốc Việt Nam các cấp; cơ sở y tế; đơn vị lực lượng vũ trang; đơn vị, tổ chức được cơ quan nhà nước có thẩm quyền giao nhiệm vụ làm cơ sở cách ly tập trung; cơ sở giáo dục; cơ quan báo chí; các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; tổ chức đảng, đoàn thanh niên, công đoàn các cấp ở trung ương và địa phương; cơ quan, đơn vị chính quyền địa phương các cấp có chức năng huy động tài trợ; Quỹ phòng, chống dịch Covid-19 các cấp; Cổng thông tin điện tử nhân đạo quốc gia; quỹ từ thiện, nhân đạo và tổ chức có chức năng huy động tài trợ được thành lập, hoạt động theo quy định của pháp luật.

Chú ý: Hồ sơ xác định khoản chi ủng hộ, tài trợ các bạn cần tập hợp đầy đủ gồm có: Biên bản xác nhận ủng hộ, tài trợ theo mẫu ban hành kèm theo Nghị định này (các bạn có thể tải về mẫu biên bản tại đây) hoặc văn bản, tài liệu (hình thức giấy hoặc điện từ) xác nhận khoản chi ủng hộ, tài trợ có chữ ký, đóng dấu của người đại diện doanh nghiệp là bên ủng hộ, tài trợ và đại diện của đơn vị nhận ủng hộ, tài trợ; kèm theo hóa đơn, chứng từ hợp pháp theo quy định của pháp luật của khoản ủng hộ, tài trợ bằng tiền hoặc hiện vật.

- Theo quy định của luật thuế TNCN:

Khoản chi phí ủng hộ, hỗ trợ cho hoạt động phòng chống dịch do người lao động đóng góp sẽ được trừ khi tính thuế TNCN nếu có đầy đủ hồ sơ theo quy định:

Căn cứ Khoản 3, Điều 9, Thông tư số 111/2013/TT-BTC quy định:” Các khoản đóng góp từ thiện, nhân đạo, khuyến học được trừ vào thu nhập chịu thuế đối với thu nhập từ kinh doanh, từ tiền lương, tiền công trước khi tính thuế của người nộp thuế là cá nhân cư trú. Khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định tại Nghị định số 30/2012/NĐ-CP ngày 12/4/2012 của Chính phủ về tổ chức, hoạt động của quỹ xã hội, quỹ từ thiện, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận và quy định tại các văn bản khác có liên quan đến việc quản lý, sử dụng các nguồn tài trợ.

Tài liệu chứng minh đóng góp từ thiện, nhân đạo, khuyến học là chứng từ thu hợp pháp do các tổ chức, các quỹ của Trung ương hoặc của tỉnh cấp.”

Chú ý: Các khoản đóng góp từ thiện, nhân đạo, khuyến học phát sinh vào năm nào được giảm trừ vào thu nhập chịu thuế của năm tính thuế đó, nếu giảm trừ không hết không được trừ vào thu nhập chịu thuế của năm tính thuế tiếp theo. Mức giảm trừ tối đa không vượt quá thu nhập tính thuế từ tiền lương, tiền công và thu nhập từ kinh doanh của năm tính thuế phát sinh đóng góp từ thiện nhân đạo, khuyến học.

2. Chi phí cách ly y tế, xét nghiệm Covid-19, chi phí ăn, ở của người lao động theo phương án “3 tại chỗ liên quan đến phòng chống dịch

Bộ Tài chính (Tổng cục Thuế) hướng dẫn về chính sách thuế đối với khoản chi phí liên quan đến dịch Covid – 19, Bộ Tài chính (Tổng cục Thuế) có ý kiến như sau:

Đối với các khoản chi phí cách ly y tế do dịch Covid – 19 ở trong nước và tại nước ngoài đối với trường hợp đi công tác tại nước ngoài (chi phí tiền ăn, tiền ở; chi phí xét nghiệm Covid – 19; chi phí đưa đón từ nơi nhập cảnh vào Việt Nam hoặc từ nơi phát hiện đối tượng phải thực hiện cách ly y tế đến cơ sở cách ly y tế; chi phí phục vụ nhu cầu sinh hoạt trong những ngày cách ly y tế; …) để thực hiện theo yêu cầu của cơ quan nhà nước có thẩm quyền và các khoản chi phí xét nghiệm Covid – 19 hoặc mua kit xét nghiệm Covid – 19 cho người lao động, chi phí mua các thiết bị cho người lao động nhằm bảo vệ người lao động khỏi nguy cơ lây nhiễm trong quá trình làm việc và các chi phí ăn, ở của người lao động ở tại doanh nghiệp hoạt động theo phương án “3 tại chỗ” thì các khoản chi phí này:

? được tính vào chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp

? không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động

(Tham khảo Công văn số 4110/TCT-DNNCN ban hành ngày 27 tháng 10 năm 2021).

Lưu ý: Các khoản chi phí nêu trên phản ánh thực tế phát sinh và có đầy đủ hóa đơn, chứng từ theo đúng quy định của pháp luật.

3. Chi phí khấu hao máy móc tạm thời dừng do ảnh hưởng của dịch covid

Chi phí khấu hao máy móc tạm thời dừng do ảnh hưởng của dịch covid trong trường hợp doanh nghiệp gặp khó khăn phải tạm dừng hoạt động một số tài sản cố định dưới 9 tháng sau đó tài sản cố định tiếp tục đưa vào phục vụ cho hoạt động sản xuất kinh doanh và đáp ứng các quy định của luật thuế thì khoản chi nêu trên được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định.

Chi tiết Bộ Tài chính có hướng dẫn về chi phí khấu hao máy móc tạm thời dừng do ảnh hưởng của dịch covid để tính vào chi phí được trừ khi thuế thu nhập doanh nghiệp như sau:

1) Tại khoản 2 Điều 9 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp quy định:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế thực hiện theo quy định tại Khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp và Khoản 5 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp, một số trường hợp về khoản chi không được trừ được quy định như sau:

…

k) Các khoản chi không tương ứng với doanh thu tính thuế, trừ một số trường hợp đặc thù theo hướng dẫn của Bộ Tài chính;

…

Bộ Tài chính hướng dẫn cụ thể về chi phí được trừ và không được trừ quy định tại Điều này.”

2) Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC quy định về chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:…

2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

a) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ….

e) Một số trường hợp cụ thể được xác định như sau:…

– Trường hợp tài sản cố định thuộc quyền sở hữu của doanh nghiệp đang dùng cho sản xuất kinh doanh nhưng phải tạm thời dừng do sản xuất theo mùa vụ với thời gian dưới 09 tháng; tạm thời dừng để sửa chữa, để di dời di chuyển địa điểm, để bảo trì, bảo dưỡng theo định kỳ, với thời gian dưới 12 tháng, sau đó tài sản cố định tiếp tục đưa vào phục vụ cho hoạt động sản xuất kinh doanh thì trong khoảng thời gian tạm dừng đó, doanh nghiệp được trích khấu hao và khoản chi phí khấu hao tài sản cố định trong thời gian tạm dừng được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Doanh nghiệp phải lưu giữ và cung cấp đầy đủ hồ sơ, lý do của việc tạm dừng tài sản cố định khi cơ quan thuế yêu cầu.”

Như vậy: Nếu do ảnh hưởng của dịch covid-19 dẫn tới nhu cầu thị trường sụt giảm, doanh nghiệp gặp khó khăn phải tạm dừng hoạt động một số tài sản cố định dưới 9 tháng trong kỳ tính thuế thu nhập doanh nghiệp, sau đó tài sản cố định tiếp tục đưa vào phục vụ cho hoạt động sản xuất kinh doanh thì thuộc trường hợp tạm thời dừng do sản xuất theo mùa vụ quy định tại điểm 2.2 khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC của Bộ Tài chính. Do đó, khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định.

(Tham khảo Công văn số 12452/BTC-TCT ban hành ngày 09 tháng 10 năm 2020).

4. Chi phí hỗ trợ nhân viên tạm dừng HĐLĐ

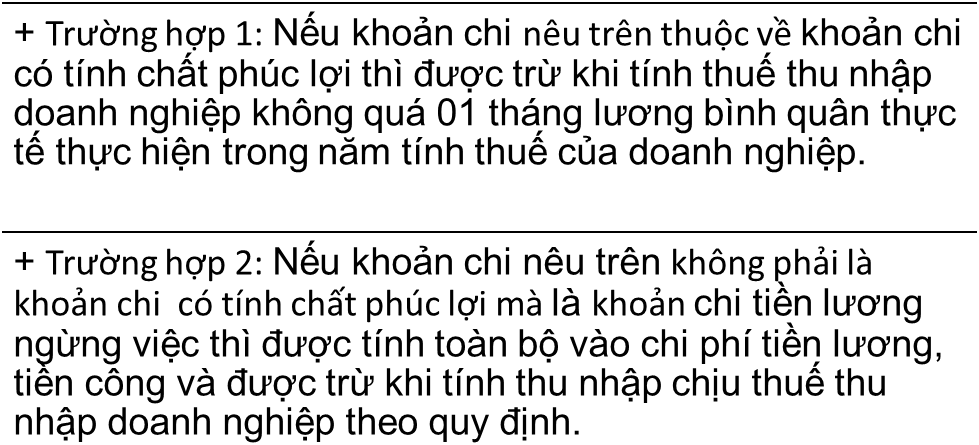

Đối với khoản chi phí tiền lương hỗ trợ cho người lao động tạm dừng HĐLĐ do covid doanh nghiệp cần xác định khoản chi này là có tính chất phúc lợi hay tiền lương ngừng việc.

* Chi tiết tại Công văn số 6801/CT-TTHT ngày 10/6/2020 của Cục Thuế thành phố Hồ Chí Minh nêu vướng mắc đối với trường hợp doanh nghiệp do tác động của dịch Covid-19 làm ảnh hưởng đến nguyên vật liệu nhập về không đồng bộ dẫn đến không bố trí đủ việc làm cho người lao động. Do vậy, để giữ chân người lao động trong thời gian tạm hoãn hợp đồng lao động Công ty chi hỗ trợ cho người lao động là: 2.000.000 đồng/tháng/người thì khoản chi này có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp hay không?

Khoản chi giữ chân người lao động trong thời gian tạm hoãn hợp đồng lao động do ảnh hưởng của dịch Covid-19 nêu trên được cơ quan thuế hướng dẫn như sau:

Để có cơ sở áp dụng chính sách thuế TNDN đối với khoản chi của doanh nghiệp giữ chân người lao động khi tạm hoãn hợp đồng lao động do ảnh hưởng của dịch Covid- 19 cần làm rõ đây là khoản chi có tính chất phúc lợi hay chi tiền lương ngừng việc.

? Nếu khoản chi trên doanh nghiệp có căn cứ xác định là khoản chi có tính chất phúc lợi thì được trừ khi tính thuế thu nhập doanh nghiệp nếu đáp ứng đủ các điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC (tổng số chi có tính chất phúc lợi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp).

Còn nếu khoản chi trên được xác định là chi tiền lương ngừng việc thì được tính toàn bộ vào chi phí tiền lương, tiền công và được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp nếu đáp ứng các điều kiện quy định tại Điều 9 Nghị định số 218/2013/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015).

(Tham khảo Công văn số 4073/TCT-CS ngày 28/9/2020).

5. Chi phí tiền lương cho người lao động nước ngoài không có Giấy phép lao động trong thời gian cách ly

Chi phí tiền lương cho người lao động nước ngoài không có GPLĐ trong thời gian cách ly nếu doanh nghiệp đã chi trả cho lao động người nước ngoài trong thời gian thực hiện theo Nghị quyết 28 của Chính phủ chưa được cấp Giấy phép lao động, nếu đáp ứng điều kiện theo quy định thì được tính vào chi phí được trừ khi tính thuế TNDN theo quy định.

Chi tiết cách xác định chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp về chi phí tiền lương trả cho lao động người nước ngoài khi chưa có Giấy phép lao động cho ảnh hưởng của dịch Covid-19 được Cục Thuế tỉnh Bắc Ninh hướng dẫn như sau:

1) Căn cứ theo Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.”

2) Căn cứ theo Nghị quyết số 28/NQ-CP ngày 10/3/2020 của Chính phủ ” Phiên họp thường kỳ tháng 02 năm 2020″, trong đó có nội dung:

“1 – Bộ Lao động – Thương binh và xã hội rà soát, đánh giá tình hình và nhu cầu sử dụng lao động của doanh nghiệp, đề xuất giải pháp hỗ trợ, cung ứng lao động, khắc phục tình trạng thiếu hụt lao động tạm thời do ảnh hưởng của dịch Covid-19. Hướng dẫn các doanh nghiệp giải quyết quyền lợi của người lao động trong trường hợp bị thiếu, ngừng việc hoặc mất việc làm do ảnh hưởng của dịch Covid-19 theo đúng các quỵ định của pháp luật về lao động, bảo hiểm xã hội và các văn bản có liên quan. Tạm dừng cấp giấy phép lao động mới cho lao động nước ngoài đến từ các quốc gia, vùng lãnh thổ có dịch Covỉd-19. Theo dõi, có các phương án, giải pháp cụ thể hỗ trợ kịp thời người lao động Việt Nam đang làm việc ở nước ngoài phòng, chống dịch Covid-19.”

(Tham khảo Công văn số 2099/CT-TTHT của Cục thuế tỉnh Bắc Ninh ngày 25/06/2020).

? Kết luận:

Căn cứ quy định trên, trường hợp Công ty có phát sinh khoản chi trả tiền lương cho lao động là người nước ngoài (ví dụ Trung Quốc), sang Việt Nam làm việc tại doanh nghiệp sau thời gian tự cách ly theo quy định, thì khoản chi phí tiền lương Công ty đã chi trả cho lao động người nước ngoài trong thời gian thực hiện theo Nghị quyết 28 của Chính phủ chưa được cấp Giấy phép lao động, nếu đáp ứng điều kiện theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC được tính vào chi phí được trừ khi tính thuế TNDN.

6. Chi phí tiền lương hỗ trợ người lao động trong giai đoạn giãn cách xã hội, nghỉ chờ việc

Chi phí tiền lương hỗ trợ người lao động trong giai đoạn giãn cách xã hội, nghỉ chờ việc được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện theo quy định.

Chi tiết cách xác định chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp về khoản chi phí tiền lương và chi phí khác do ảnh hưởng bởi dịch Covid được Cục Thuế TP Hà Nội hướng dẫn như sau:

1) Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ, hướng dẫn việc xác định chi phí được trừ, không được trừ khi tính thu nhập chịu thuế TNDN thì các khoản chi phí không được trừ gồm:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

- Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

- a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật

- c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu

…”

- Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

- a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật

- b) Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty”

2) Căn cứ Điều 3 Thông tư số 25/2018/TT-BTC ngày 16/03/2018 của Bộ Tài chính sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm 2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC) như sau:

“2. Sửa đổi đoạn thứ nhất tại tiết b điểm 2.6 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính):

- b) Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.”.

“4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm 2.30, Khoản 2, Điều 6 của Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC):

– Khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động như: chi đám hiếu, hỷ của bản thân và gia đình người lao động; chi nghỉ mát, chi hỗ trợ Điều trị; chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; chi khen thưởng con của người lao động có thành tích tốt trong học tập; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động; chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động (trừ Khoản chi mua bảo hiểm nhân thọ cho người lao động, bảo hiểm hưu trí tự nguyện cho người lao động hướng dẫn tại điểm 2.11 Điều này) và những Khoản chi có tính chất phúc lợi khác. Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.”

3) Căn cứ Tiết a Điểm 1 Mục II của Nghị quyết số 84/2020/NQ-CP ngày 29/52020 của Chính phủ về các nhiệm vụ, giải pháp tiếp tục tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy giải ngân vốn đầu tư công và bảo đảm trật tự an toàn xã hội trong bối cảnh đại dịch Covid 19.

(Tham khảo Công văn số 89924/CT-TTHT ban hành ngày 09 tháng 10 năm 2020).

? Kết luận:

Căn cứ các quy định trên, trường hợp Công ty có chi trả khoản tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công cho người lao động nghỉ trong thời gian giãn cách xã hội, thời gian chờ việc do ảnh hưởng của dịch Covid và các khoản chi khác có tính chất phúc lợi trực tiếp cho người lao động thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với các khoản chi đáp ứng quy định tại Điều 4 Thông tư số 96/2015/TT-BTC (đã được sửa đổi, bổ sung tại Điều 3 Thông tư số 25/2018/TT-BTC) của Bộ Tài chính.

Phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính kế toán online: Đơn giản, Thông minh, Chính xác, An toàn:

- Phần mềm đáp ứng nhu cầu làm việc tại nhà của kế toán; đồng thời là hệ sinh thái đáp ứng đầy đủ nghiệp vụ quản trị tài chính, kế toán cho doanh nghiệp thuộc mọi quy mô, lĩnh vực:

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác:

- Cơ quan thuế: Kế toán dễ dàng kê khai đầy đủ các loại thuế theo quy định và nộp thuế thuế điện tử ngay trên phần mềm kế toán.

- Hệ thống quản trị bán hàng, nhân sự: Kế thừa thông tin: Báo giá, Đơn hàng, Đề nghị xuất hóa đơn… từ bộ phận bán hàng; Tiền lương, Bảo hiểm, Thuế TNCN… từ bộ phận nhân sự giúp tiết kiệm thời gian nhập liệu.

- Hơn 100 đối tác: Kết nối với các phần mềm: Hóa đơn điện tử, Chữ ký số điện tử, Bán hàng… giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người tổng hợp: Người yêu kế toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/