Tiếp sau bài viết “Hướng dẫn lập phụ lục 05-1/BK-QTT-TNCN” MISA AMIS gửi đến các bạn bài viết hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN. MISA AMIS hy vọng qua bài viết sẽ giúp các bạn biết cách lập bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

1. Những lưu ý và một số điểm mới khi lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC

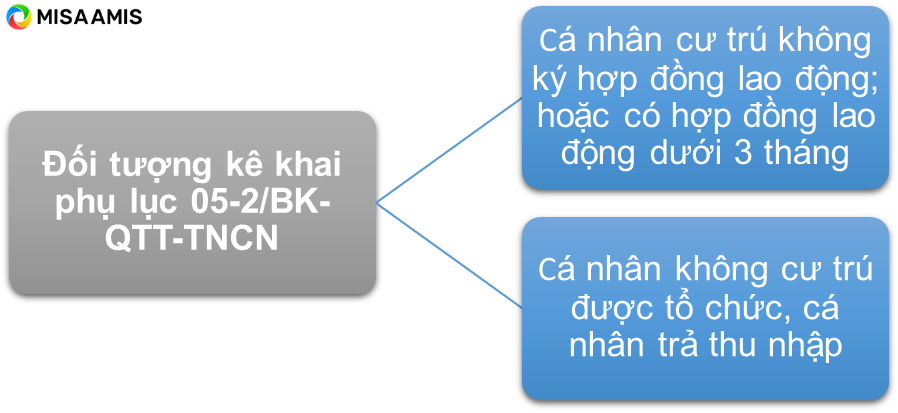

1.1 Đối tượng kê khai phụ lục 05-2/BK-QTT-TNCN

Đối tượng kê khai trong phụ lục 05-2/BK-QTT-TNCN bao gồm một số đối tượng sau: cá nhân cư trú không ký hợp đồng lao động; hoặc có hợp đồng lao động dưới 3 tháng ; hoặc cá nhân không cư trú được tổ chức, cá nhân trả thu nhập; kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế.

Lưu ý: Cá nhân khi ký hợp đồng thử việc xong nhưng không ký hợp đồng lao động chính thức hoặc không đủ điều kiện để ủy quyền quyết toán cuối năm cho doanh nghiệp thì các bạn sẽ nhập phần thu nhập thử việc vào phụ lục bảng kê này.

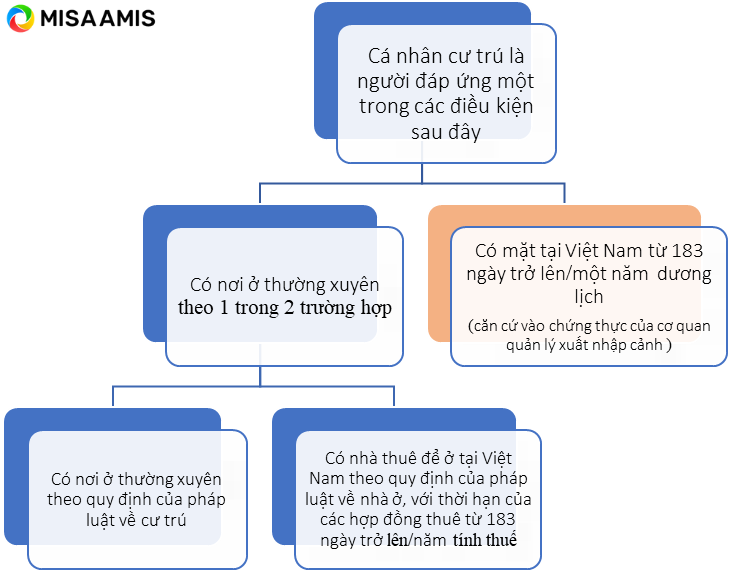

Quy định về cá nhân cư trú bạn đọc có thể tham khảo đầy đủ tại Điều 1, Thông tư số 111/2013/TT-BTC. Các bạn cũng có thể hình dung sơ bộ qua sơ đồ sau thể hiện các điều kiện để là cá nhân cư trú.

Chú ý thêm về điều kiện làm bản cam kết như sau:

Để không bị khấu trừ 10% thuế thu nhập cá nhân tại nguồn thì theo điểm i, khoản 1, Điều 25, Thông tư 111/2013/TT-BTC quy định cá nhân phải đủ các điều kiện như sau:

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Ví dụ, bảng ước tính giảm trừ gia cảnh tối đa chưa đến mức phải nộp thuế như sau:

|

STT |

Số người phụ thuộc | Thu nhập nhận được từ tiền lương, tiền công không vượt quá

(triệu đồng/tháng) |

Tổng thu nhập nhận được từ tiền lương, tiền công không vượt quá (triệu đồng/năm) |

| 1 | Không có người phụ thuộc | 11 | 132 |

| 2 | Có 01 người phụ thuộc | 15,4

(= 11+4,4) |

184,8 |

| 3 | Có 02 người phụ thuộc | 19.8

(=11+4,4*2) |

237,6 |

Lưu ý: Năm 2021 bản cam kết áp dụng theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC còn từ ngày 01/01/2022, cá nhân đủ điều kiện lập bản cam kết để tạm thời chưa khấu trừ 10% thuế thu nhập cá nhân thì lập cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Phần mềm kế toán MISA AMIS – một trong các phần mềm kế toán thông minh thế hệ mới trên thị trường hiện đã đáp ứng mẫu tờ khai thuế GTGT mới nhất cũng như các tờ khai khác theo TT80. Đồng thời, phần mềm còn có tính năng Tự động lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạchp; và nhiều tính năng tiện ích khác.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

>>> Đọc thêm: Hướng dẫn đăng ký giảm trừ gia cảnh người phụ thuộc mới nhất 2022

Mời bạn đọc tải mẫu cam ket 02.CK-TNCN-TT92

Mời bạn đọc tải mẫu cam ket 08.CK-TNCN

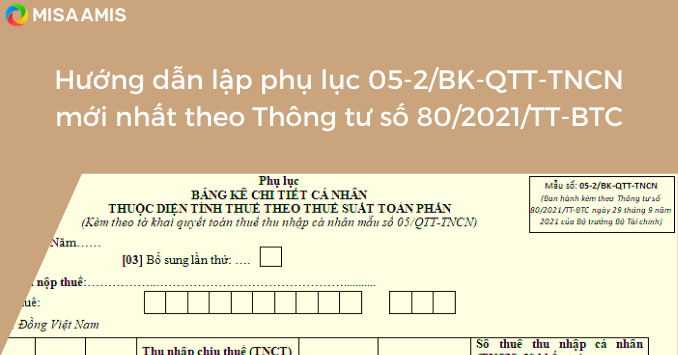

1.2 Một số điểm mới về biểu mẫu phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC

Biểu mẫu phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC áp dụng cho quyết toán thuế TNCN của kỳ tính thuế năm 2021 có một số điểm mới sau:

- Bổ sung chỉ tiêu 14 “Trong đó TN chịu thuế được miễn theo quy định của Hợp đồng dầu khí”.

- Sửa tên chỉ tiêu 09 “Số CMND/Hộ chiếu” thành “Số CMND/CCCD/Hộ chiếu”

- Bỏ chỉ tiêu 13 “TNCT được giảm do làm việc tại KKT” và chỉ tiêu 17 “Số thuế TNCN được giảm do làm việc tại KKT” trên mẫu phụ lục 05-2/BK-QTT-TNCN Thông tư số 92/2018/TT-BTC theo quy định tại Nghị định số 82/2018/NĐ-CP.

* Mẫu biểu mới của phụ lục 05-2/BK-QTT-TNCN ban hành theo Thông tư số 80/2021/TT-BTC

Tải ngay Mẫu biểu mới của phụ lục 05-2_BK-QTT-TNCN ban hành theo Thông tư số 80_2021_TT-BTC

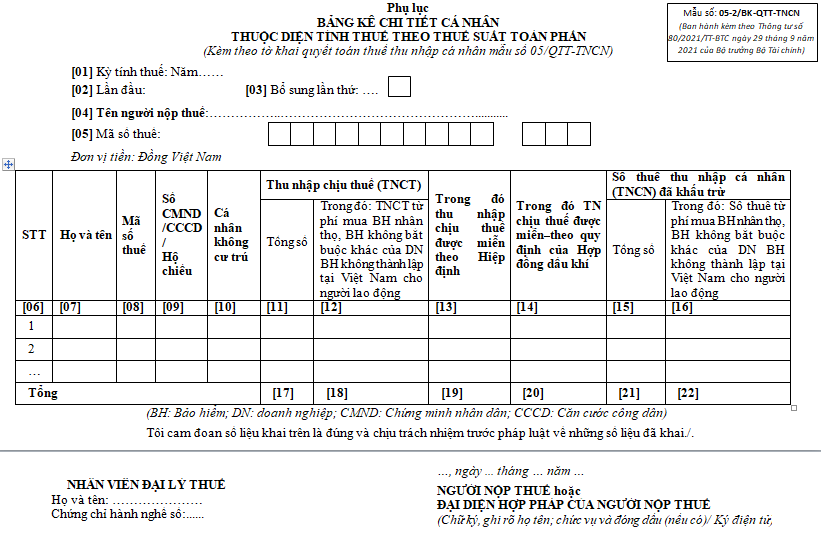

2. Hướng dẫn chi tiết cách lập các chỉ tiêu trên phụ lục 05-2/BK-QTT-TNCN Thông tư 80/2021/TT-BTC

Chỉ tiêu [01] – Kỳ tính thuế: Các bạn ghi kỳ tính thuế là năm 2021

Chỉ tiêu [02] – Lần đầu: Các bạn tích lần đầu nếu đây là lần đầu tiên các bạn kê khai của kỳ tính thuế năm 2021.

Chỉ tiêu [03] – Bổ sung lần thứ: Ghi lần bổ sung (nếu có) sau lần đầu thì các tờ khai đều là tờ khai bổ sung và tính từ lần 1, đến các lần tiếp theo.

Chỉ tiêu [04] – Tên người nộp thuế: Ghi tên doanh nghiệp theo đúng trong giấy đăng ký kinh doanh.

Chỉ tiêu [05] – Mã số thuế: Các bạn ghi mã số thuế doanh nghiệp theo như trong giấy đăng ký kinh doanh.

Chỉ tiêu [06] – STT: Các bạn ghi STT tăng dần từ 1.

Chỉ tiêu [07] – Họ và tên: Ghi đúng họ và tên của người lao động.

Chỉ tiêu [08] – Mã số thuế: Ghi đúng MST thu nhập cá nhân của người lao động.

Chỉ tiêu [09] – Số CMND/CCCD/Hộ chiếu: Các bạn ghi đúng số CMND/CCCD/Hộ chiếu của người lao động.

Lưu ý: Bắt buộc nhập 1 trong 2 chỉ tiêu [08] và [09] (MST hoặc Số CMND/CCCD/Hộ chiếu).

Chỉ tiêu [10] – Cá nhân không cư trú: Nếu người lao động là cá nhân không cư trú thì tích vào ô này.

Chỉ tiêu [11] – Tổng số (Thu nhập chịu thuế): Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần; và các khoản phí mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Chỉ tiêu [11] luôn lớn hơn hoặc bằng (≥) [12] + [13] + [14]

Chỉ tiêu [12] -Trong đó: TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà doanh nghiệp mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Chỉ tiêu [13] -Trong đó thu nhập chịu thuế được miễn theo Hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Chỉ tiêu [14] – Trong đó thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí.

Chỉ tiêu [15]-Tổng số (Số thuế thu nhập cá nhân (TNCN) đã khấu trừ): Các bạn ghi tổng số tiền thuế TNCN đã trừ vào lương của người lao động trong năm quyết toán 2021.

Chỉ tiêu [16] -Trong đó: Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Các bạn ghi riêng số tiền thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Công thức tính chỉ tiêu [16] = [12] * 10%

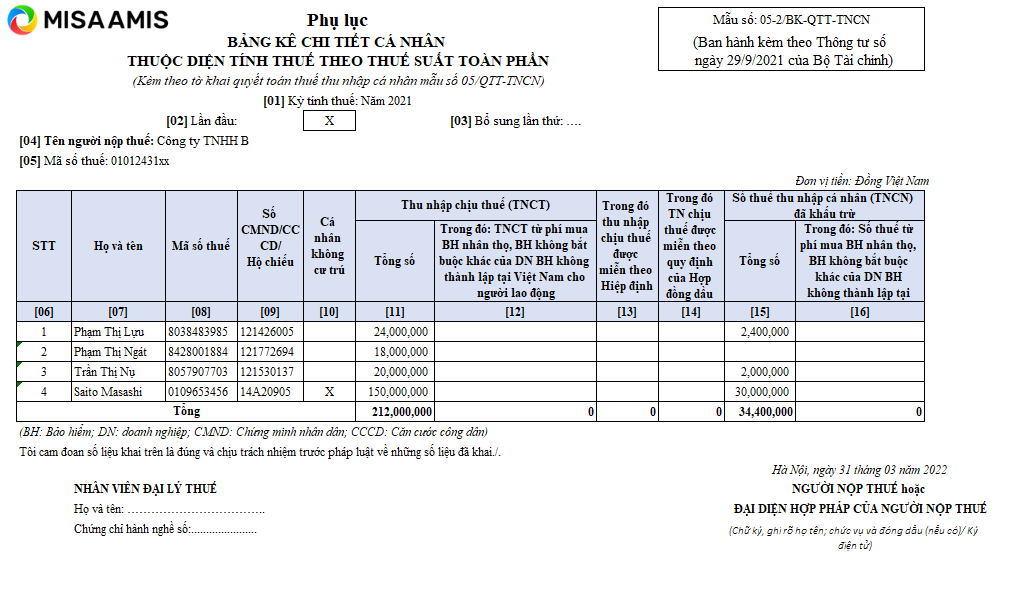

Mời các bạn xem ví dụ minh họa cách điền Phụ lục 05-2/BK-QTT-TNCN ở hình ảnh dưới đây:

3. Kết luận

MISA AMIS hy vọng bạn đọc đã nắm được cách kê khai cho phụ lục 05-2/BK-QTT-TNCN áp dụng cho các cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

Để đảm bảo tính chính xác, nhanh chóng trong việc hạch toán thuế TNCN thì việc sử dụng phần mềm kế toán được coi là lựa chọn tối ưu cho các doanh nghiệp hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS với những tính năng ưu việt, giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức một cách hiệu quả.

Phần mềm tự động lấy số liệu từ bảng lương, hồ sơ nhân viên lên tờ khai khấu trừ thuế, tờ khai quyết toán thuế TNCN ngay trên phần mềm, giúp kế toán không mất công tổng hợp thủ công ở ngoài excel.

Bên cạnh đó, phần mềm kế toán online MISA AMIS còn mang đến giải pháp hỗ trợ quản lý tài chính – kế toán tự động, nhanh chóng và chính xác hơn, cụ thể:

- Đáp ứng đầy đủ nghiệp vụ kế toán theo thông tư 133/2016/TT-BTC và thông tư 200/2014/TT-BTC

- Phù hợp với mọi loại hình doanh nghiệp: Thương mại, dịch vụ, xây lắp, sản xuất

- Tự động lập các báo cáo quản trị: CEO/Chủ DN có thể theo dõi nhanh tình hình tài chính, kết quả hoạt động kinh doanh, công nợ, tồn kho.. ngay trên điện thoại để kịp thời ra quyết định kinh doanh.

- Làm việc mọi lúc, mọi nơi qua Internet: Giám đốc, Kế toán có thể truy cập làm việc từ mọi thiết bị thông minh không bị gián đoạn công việc, kịp thời ra quyết định điều hành.

-

…

>> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS

![]()