Dòng tiền vẫn là yếu tố sống còn của doanh nghiệp, nhưng trong năm 2025, quản lý vốn lưu động ròng không chỉ dừng ở việc duy trì cân đối tài chính mà còn phải thích ứng với những biến động kinh tế và xu hướng số hóa. Doanh nghiệp cần tối ưu hóa quy trình thanh toán, kiểm soát chặt chẽ hàng tồn kho và tận dụng công nghệ tài chính (Fintech) để cải thiện dòng tiền. Những doanh nghiệp linh hoạt trong quản lý vốn lưu động sẽ có lợi thế cạnh tranh và đảm bảo tăng trưởng bền vững trong môi trường kinh doanh ngày càng khó lường.

Trong bài viết dưới đây, MISA AMIS sẽ giúp bạn hiểu rõ vốn lưu động ròng là gì và cách tính vốn lưu động ròng chi tiết để quản lý tài chính doanh nghiệp hiệu quả hơn.

1. Khái niệm vốn lưu động ròng

Vốn lưu động ròng (Net Working Capital – NWC) là chỉ số tài chính quan trọng phản ánh khả năng thanh toán ngắn hạn và sự linh hoạt tài chính của doanh nghiệp. Đây là phần chênh lệch giữa nguồn tài sản lưu động và nợ ngắn hạn của doanh nghiệp. Chỉ số này là thước đo tính thanh khoản của một doanh nghiệp và khả năng đáp ứng các nghĩa vụ ngắn hạn, cũng như hoạt động cấp vốn của doanh nghiệp đó. Trong đó:

- Tài sản lưu động: Bao gồm tài sản lưu động trong sản xuất và tài sản lưu động trong lưu thông là tài sản ngắn hạn và những tài sản thường xuyên luân chuyển trong quá trình hoạt động kinh doanh của doanh nghiệp. Ví dụ: tiền mặt, hàng hóa, các khoản nợ phải thu ngắn hạn.

- Nợ ngắn hạn: Nợ ngắn hạn là nghĩa vụ tài chính ngắn hạn của doanh nghiệp, phải trả trong vòng một năm hoặc trong một chu kỳ hoạt động bình thường.

Các số liệu này có thể được tính toán dựa trên bảng cân đối kế toán, hoặc doanh nghiệp có thể sử dụng các công cụ quản trị tài chính có theo dõi số liệu tức thời, chính xác hơn phục vụ điều hành.

Xem thêm: NPV là gì? Ý nghĩa của NPV và cách tính chỉ số này

2. Vai trò và ý nghĩa của vốn lưu động ròng

Vốn lưu động ròng đóng vai trò quan trọng trong việc đảm bảo hoạt động kinh doanh ổn định và bền vững. Một chiến lược quản lý vốn lưu động ròng hiệu quả giúp doanh nghiệp tối ưu hóa dòng tiền, cải thiện hiệu suất hoạt động và hạn chế rủi ro tài chính.

Vai trò của vốn lưu động ròng

- Đảm bảo tính thanh khoản: Vốn lưu động ròng dương giúp doanh nghiệp dễ dàng thanh toán các nghĩa vụ tài chính mà không gặp khó khăn về dòng tiền.

- Hỗ trợ hoạt động kinh doanh: Một mức vốn lưu động ròng hợp lý giúp duy trì nguồn lực để đáp ứng nhu cầu vận hành, từ việc mua nguyên vật liệu đến chi trả lương cho nhân viên.

- Tăng khả năng mở rộng và đầu tư: Khi vốn lưu động ròng dương, doanh nghiệp có thể sử dụng nguồn vốn thặng dư để đầu tư vào các cơ hội kinh doanh mới mà không cần phụ thuộc quá nhiều vào vay nợ.

Ý nghĩa của vốn lưu động ròng

- Phản ánh sức khỏe tài chính: Chỉ số này giúp đánh giá khả năng tài chính của doanh nghiệp trong ngắn hạn, từ đó đưa ra chiến lược điều chỉnh phù hợp.

- Giúp quản trị rủi ro hiệu quả: Doanh nghiệp với vốn lưu động ròng âm có thể gặp khó khăn trong việc duy trì hoạt động, trong khi vốn lưu động ròng quá cao lại làm giảm hiệu quả sử dụng vốn.

- Tạo lợi thế cạnh tranh: Một doanh nghiệp có quản lý vốn lưu động ròng tốt sẽ có ưu thế hơn trong việc thương thảo với nhà cung cấp, khách hàng và đối tác.

Tiếp cận nguồn vốn lưu động không cần tài sản thế chấp qua nền tảng MISA Lending được tích hợp trên phần mềm MISA AMIS Kế Toán.

3. Phương pháp tính vốn lưu động ròng

Xác định vốn lưu động ròng không phải điều quá khó khăn khi đã nắm được định nghĩa về vốn lưu động ròng. Công thức tính vốn lưu động ròng như sau:

| Vốn lưu động ròng | = | Tài sản lưu động | – | Nợ ngắn hạn |

Ví dụ:

Tại công ty A có các số liệu như sau:

- Tài sản lưu động: 6 tỷ

- Nợ ngắn hạn: 4 tỷ

Như vậy vốn lưu động ròng của doanh nghiệp A như sau:

| Vốn lưu động ròng | = | 6 tỷ | – | 4 tỷ | = | 2 tỷ |

Xem ngay: Vốn lưu động là gì? Ý nghĩa, cách tính và vấn đề quản lý vốn lưu động

Tùy vào tình hình tài chính của doanh nghiệp, vốn lưu động ròng có thể dương, âm hoặc bằng 0. Mỗi trường hợp đều có ý nghĩa riêng và ảnh hưởng trực tiếp đến hoạt động kinh doanh.

Trường hợp vốn lưu động ròng âm (<0)

Khi vốn lưu động ròng âm, nghĩa là nợ ngắn hạn lớn hơn tài sản ngắn hạn, doanh nghiệp có thể gặp khó khăn trong việc thanh toán các nghĩa vụ tài chính. Điều này thường xảy ra khi:

- Doanh nghiệp sử dụng quá nhiều nợ vay ngắn hạn để tài trợ cho hoạt động kinh doanh.

- Hàng tồn kho hoặc các khoản phải thu bị tồn đọng, dẫn đến dòng tiền bị tắc nghẽn.

- Mô hình kinh doanh dựa quá nhiều vào vốn vay, dẫn đến áp lực tài chính cao.

Trường hợp vốn lưu động ròng dương (>0)

Vốn lưu động ròng dương có nghĩa là doanh nghiệp có tài sản ngắn hạn lớn hơn nợ ngắn hạn, cho thấy tình hình tài chính ổn định. Điều này giúp doanh nghiệp:

- Đáp ứng các khoản thanh toán ngắn hạn dễ dàng.

- Tạo điều kiện mở rộng kinh doanh hoặc đầu tư thêm mà không quá phụ thuộc vào vay nợ.

- Nâng cao uy tín với đối tác, nhà cung cấp và nhà đầu tư.

Trường hợp vốn lưu động ròng bằng 0

Vốn lưu động ròng bằng 0 xảy ra khi tài sản ngắn hạn bằng đúng nợ ngắn hạn. Doanh nghiệp vẫn có khả năng đáp ứng nghĩa vụ tài chính, nhưng cần theo dõi sát sao dòng tiền để tránh tình trạng thâm hụt vốn trong trường hợp có biến động bất ngờ.

4. Cách xác định nhu cầu vốn lưu động ròng của doanh nghiệp

Nhu cầu vốn lưu động ròng là một yếu tố cần quan tâm khi nhắc đến vốn lưu động ròng. Chỉ số này phản ánh lượng vốn cần thiết để duy trì hoạt động kinh doanh ổn định, đặc biệt là trong việc quản lý hàng tồn kho, các khoản phải thu và phải trả. Xác định đúng nhu cầu vốn lưu động ròng giúp doanh nghiệp tối ưu hóa dòng tiền, tránh tình trạng thiếu hụt hoặc dư thừa vốn.

Công thức xác định nhu cầu vốn lưu động ròng:

| Nhu cầu vốn lưu động ròng | = | Hàng tồn kho | + | Nợ phải thu | – | Nợ ngắn hạn (không bao gồm nợ vay) |

Như vậy, căn cứ vào khái niệm và cách xác định thì nhu cầu vốn lưu động ròng của doanh nghiệp có liên quan đến các hoạt động sản xuất mang tính tuần hoàn tại doanh nghiệp, bao gồm:

- Quá trình cung ứng;

- Quá trình sản xuất và tiêu thụ của các doanh nghiệp sản xuất;

- Hoặc quá trình thu mua, dự trữ và bán hàng thuộc các doanh nghiệp thương mại.

Tùy thuộc vào ngành nghề và quy mô, doanh nghiệp có thể có nhu cầu vốn lưu động ròng khác nhau:

- Doanh nghiệp bán lẻ: Có xu hướng xoay vòng hàng tồn kho nhanh, nên nhu cầu vốn lưu động ròng thấp.

- Doanh nghiệp sản xuất: Cần duy trì lượng lớn nguyên vật liệu, hàng tồn kho, do đó nhu cầu vốn lưu động ròng cao hơn.

- Doanh nghiệp dịch vụ: Ít hàng tồn kho nhưng có các khoản phải thu, nên nhu cầu vốn lưu động ròng tập trung vào quản lý công nợ khách hàng.

Vốn lưu động ròng và nhu cầu vốn lưu động ròng là những chỉ số, yếu tố cần đặc biệt quan tâm bởi chúng liên quan trực tiếp đến khả năng hoạt động kinh doanh của doanh nghiệp. Nắm được thông về vốn lưu động ròng kịp thời sẽ giúp chủ doanh nghiệp có được những quyết định huy động vốn đúng đắn cần thiết. Nếu chỉ đợi kế toán tổng hợp thủ công thì khó có thể có được những thông tin này theo thời gian thực. Bởi vậy, các doanh nghiệp nên cân nhắc lựa chọn sử dụng các phần mềm hỗ trợ. Trong số các phần mềm kế toán hiện nay, phần mềm kế toán online MISA AMIS là một trong số những phần mềm có tính năng hỗ trợ quản lý chỉ số tài chính.

5. So sánh vốn lưu động ròng và vốn điều lệ

Vốn lưu động ròng và vốn điều lệ là hai khái niệm tài chính quan trọng nhưng có sự khác biệt rõ ràng trong vai trò và ý nghĩa đối với doanh nghiệp.

| Tiêu chí | Vốn lưu động ròng | Vốn điều lệ |

| Khái niệm | Chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn, phản ánh khả năng thanh toán ngắn hạn của doanh nghiệp. | Số vốn mà chủ sở hữu hoặc cổ đông cam kết góp vào doanh nghiệp khi thành lập. |

| Mục đích | Đảm bảo doanh nghiệp có đủ dòng tiền để duy trì hoạt động hàng ngày. | Là nguồn vốn gốc giúp doanh nghiệp bắt đầu và mở rộng kinh doanh. |

| Cách tính | Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn | Được quy định trong điều lệ doanh nghiệp và đăng ký với cơ quan nhà nước. |

| Tính linh hoạt | Có thể thay đổi thường xuyên tùy theo tình hình kinh doanh. | Thay đổi vốn điều lệ cần có sự điều chỉnh về pháp lý và đăng ký với cơ quan quản lý. |

| Ảnh hưởng đến tài chính doanh nghiệp | Ảnh hưởng trực tiếp đến khả năng thanh toán và quản lý dòng tiền. | Ảnh hưởng đến mức vốn sở hữu của doanh nghiệp và khả năng huy động vốn. |

Tóm lại, Vốn lưu động ròng có vai trò quan trọng trong việc đảm bảo hoạt động kinh doanh hàng ngày diễn ra trơn tru, phản ánh khả năng thanh toán ngắn hạn. Vốn điều lệ là nền tảng tài chính ban đầu, có ảnh hưởng đến cấu trúc sở hữu và khả năng huy động vốn của doanh nghiệp trong dài hạn. Một doanh nghiệp có vốn điều lệ lớn nhưng vốn lưu động ròng thấp có thể gặp khó khăn trong việc thanh toán nghĩa vụ tài chính ngắn hạn.

6. Quản lý vốn lưu động ròng hiệu quả với phần mềm kế toán MISA AMIS

Vốn lưu động ròng là yếu tố cốt lõi giúp doanh nghiệp duy trì hoạt động ổn định, đảm bảo khả năng thanh toán và tối ưu dòng tiền.

Quản lý vốn lưu động ròng hiệu quả đòi hỏi doanh nghiệp phải theo dõi sát sao dòng tiền, công nợ và hàng tồn kho theo thời gian thực. Nếu chỉ dựa vào phương pháp thủ công, việc cập nhật số liệu thường chậm trễ, ảnh hưởng đến các quyết định tài chính quan trọng.

Tuy nhiên, việc quản lý vốn lưu động ròng không chỉ dừng ở việc tính toán đơn giản mà cần theo dõi liên tục, phân tích kịp thời để đưa ra quyết định tài chính chính xác. Nếu chỉ sử dụng phương pháp thủ công hoặc bảng tính Excel, doanh nghiệp dễ gặp phải tình trạng dữ liệu chậm trễ, sai sót hoặc thiếu thông tin quan

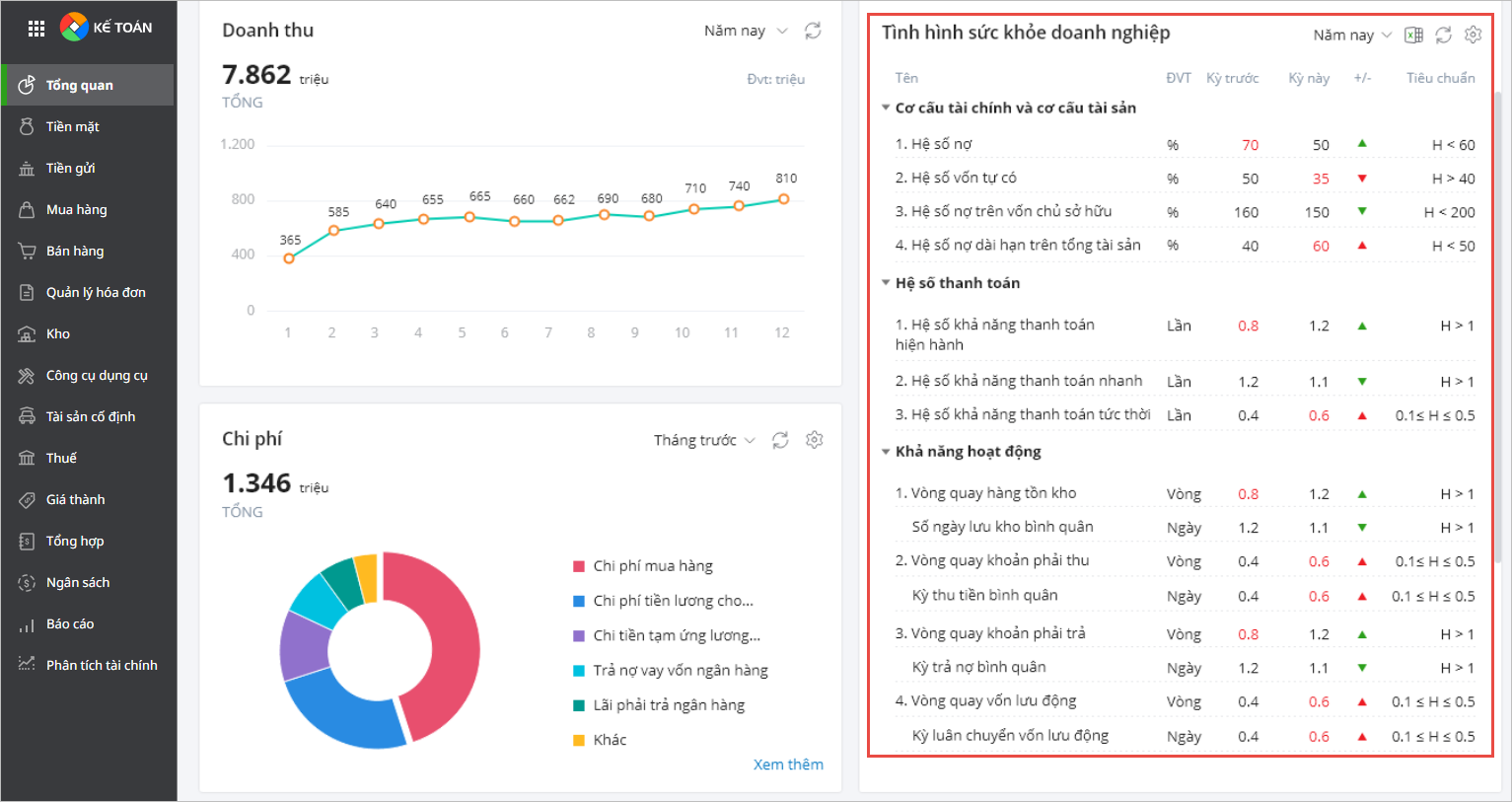

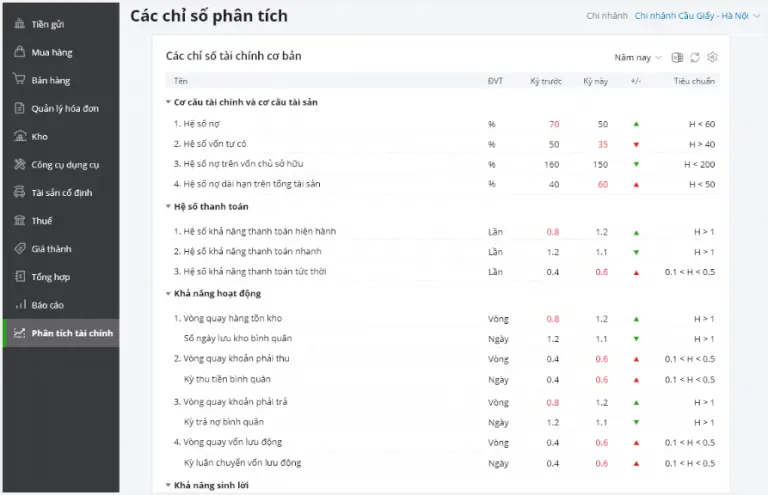

Phần mềm kế toán online MISA AMIS giúp doanh nghiệp quản lý vốn lưu động ròng một cách chính xác, tự động và theo thời gian thực. Với hệ thống báo cáo tài chính thông minh, phần mềm hỗ trợ:

- Tự động tính toán cơ cấu tài chính bao gồm hệ số nợ, hệ số vốn tự có, hệ số thanh khoản…, giúp doanh nghiệp luôn nắm bắt chính xác tình hình tài chính.

- Theo dõi dòng tiền, công nợ và hàng tồn kho theo thời gian thực, giúp tối ưu nguồn vốn và kiểm soát rủi ro tài chính.

- Cảnh báo rủi ro về hóa đơn, tồn kho, tài chính… giúp doanh nghiệp chủ động điều chỉnh chiến lược kinh doanh và huy động vốn kịp thời.

- Kết nối trực tiếp với ngân hàng và hệ thống quản lý doanh nghiệp, giúp việc theo dõi dòng tiền trở nên dễ dàng và minh bạch hơn.

Kết luận

Vốn lưu động ròng là chỉ số quan trọng phản ánh sức khỏe tài chính và khả năng vận hành của doanh nghiệp. Hiểu rõ khái niệm và biết cách tính vốn lưu động ròng giúp doanh nghiệp tối ưu dòng tiền, đảm bảo khả năng thanh toán và đưa ra quyết định tài chính chính xác.

Thay vì cố gắng đạt được một con số cố định, các nhà quản lý nên tập trung vào việc tối ưu hóa quản lý vốn lưu động, đảm bảo đủ dòng tiền để đáp ứng nhu cầu hoạt động và cơ hội kinh doanh, đồng thời hạn chế tối đa rủi ro thanh khoản. Việc này có thể đạt được bằng cách kiểm soát chặt chẽ chu kỳ thu hồi công nợ, tối ưu hóa quản lý hàng tồn kho, và xây dựng các mối quan hệ tốt với các nhà cung cấp để có được điều kiện thanh toán linh hoạt.

Sử dụng các phần mềm kế toán như phần mềm kế toán online MISA AMIS sẽ là giải pháp tối ưu giúp doanh nghiệp kiểm soát tài chính tốt hơn và phát triển bền vững.

Đăng ký ngay để trải nghiệm 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – công cụ tài chính hoàn hảo cho doanh nghiệp của bạn.

![]()