Hàng ngày, trong quá trình làm việc, kế toán phải xử lý rất nhiều công việc liên quan đến chứng từ kế toán. Việc vi phạm quy định về chứng từ kế toán gây thiệt hại cho không những cho doanh nghiệp mà còn cho bản thân người làm kế toán. Vì vậy kế toán cần nắm được những quy định mới nhất của pháp luật về chứng từ kế toán cũng như mức xử phạt trong trường hợp vi phạm các quy định này để tránh trường hợp bị xử phạt không đáng có.

1. Một số văn bản quy phạm pháp luật liên quan đến chứng từ kế toán

Luật kế toán số 88/2015/QH13 ban hành ngày 20/11/2015, có hiệu lực từ 01/01/2017;

Nghị định 41/2018/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán – kiểm toán độc lập, có hiệu lực từ 01/05/2018;

Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hoá đơn, có hiệu lực từ 05/12/2020.

>>> Đọc thêm: Luật kế toán năm 2015 – những điểm lưu ý và các lỗi sai kế toán hay mắc phải

2. Một số hiểu biết cơ bản liên quan đến chứng từ kế toán

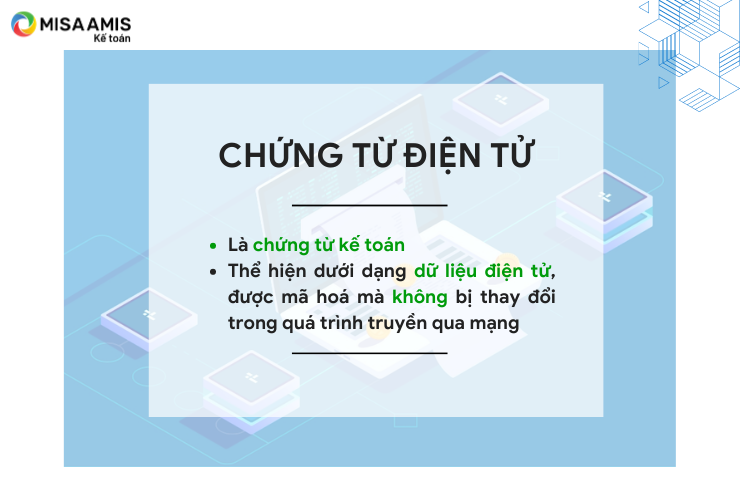

2.1. Chứng từ kế toán là gì?

Theo khoản 3, Điều 3 Luật Kế toán 2015, Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

2.2. Nội dung của chứng từ kế toán

Theo Điều 16, Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán như trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định nêu trên và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

3. Quy định của Pháp luật về việc xử phạt đối với các hành vi vi phạm quy định về chứng từ kế toán

3.1. Quy định về xử phạt các hành vi vi phạm quy định về chứng từ nói chung

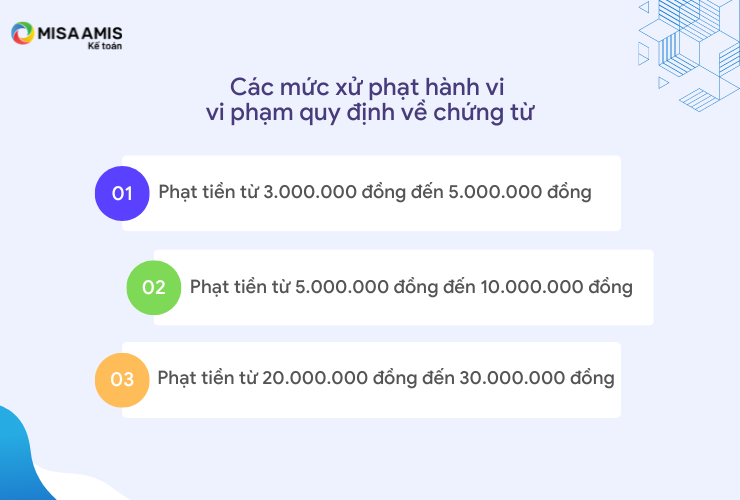

Điều 8 Nghị định 41/2018/NĐ-CP quy định về mức xử phạt vi phạm hành chính đối với các hành vi vi phạm liên quan đến việc lập chứng từ kế toán như sau:

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau:

a) Mẫu chứng từ kế toán không có đầy đủ các nội dung chủ yếu theo quy định;

b) Tẩy xóa, sửa chữa chứng từ kế toán;

c) Ký chứng từ kế toán bằng mực màu đỏ, mực phai màu;

d) Ký chứng từ kế toán bằng đóng dấu chữ ký khắc sẵn;

đ) Chứng từ chi tiền không ký theo từng liên.

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lập chứng từ kế toán không đủ số liên theo quy định của mỗi loại chứng từ kế toán;

b) Ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký;

c) Ký chứng từ kế toán mà không đúng thẩm quyền;

d) Chữ ký của một người không thống nhất hoặc không đúng với sổ đăng ký mẫu chữ ký;

đ) Chứng từ kế toán không có đủ chữ ký theo chức danh quy định trên chứng từ;

e) Không dịch chứng từ kế toán bằng tiếng nước ngoài ra tiếng Việt theo quy định;

g) Để hư hỏng, mất mát tài liệu, chứng từ kế toán đang trong quá trình sử dụng.

- Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

b) Thỏa thuận hoặc ép buộc người khác giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

c) Lập chứng từ kế toán có nội dung các liên không giống nhau trong trường hợp phải lập chứng từ kế toán có nhiều liên cho một nghiệp vụ kinh tế, tài chính phát sinh;

d) Không lập chứng từ kế toán khi nghiệp vụ kinh tế, tài chính phát sinh;

đ) Lập nhiều lần chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính phát sinh;

e) Thực hiện chi tiền khi chứng từ chi tiền chưa có đầy đủ chữ ký của người có thẩm quyền theo quy định của pháp luật về kế toán.

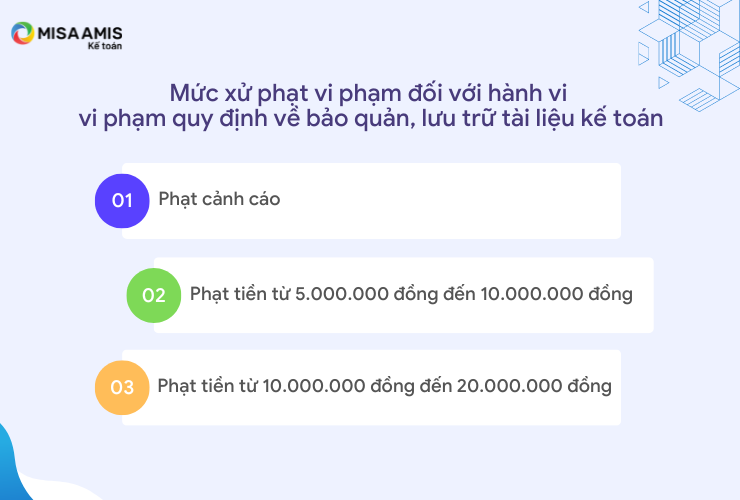

Điều 15 Nghị định 41/2018/NĐ-CP quy định về mức xử phạt vi phạm đối với các hành vi vi phạm quy định về bảo quản, lưu trữ tài liệu kế toán như sau:

- Phạt cảnh cáo đối với một trong các hành vi sau:

a) Đưa tài liệu kế toán vào lưu trữ chậm từ 12 tháng trở lên so với thời hạn quy định;

b) Không sắp xếp tài liệu kế toán đưa vào lưu trữ theo trình tự thời gian phát sinh và theo kỳ kế toán năm.

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lưu trữ tài liệu kế toán không đầy đủ theo quy định;

b) Bảo quản tài liệu kế toán không an toàn, để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ;

c) Sử dụng tài liệu kế toán trong thời hạn lưu trữ không đúng quy định;

d) Không thực hiện việc tổ chức kiểm kê, phân loại, phục hồi tài liệu kế toán bị mất mát hoặc bị hủy hoại.

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Hủy bỏ tài liệu kế toán khi chưa hết thời hạn lưu trữ theo quy định của Luật kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

b) Không thành lập Hội đồng tiêu hủy, không thực hiện đúng phương pháp tiêu hủy và không lập biên bản tiêu hủy theo quy định khi thực hiện tiêu hủy tài liệu kế toán

3.2. Quy định về xử phạt các hành vi vi phạm quy định về Hoá đơn [Chứng từ kế toán quan trọng]

Theo Điều 20, Luật Kế toán năm 2015, hóa đơn là chứng từ kế toán do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

Theo Điều 2, Nghị định 125/2020/NĐ-CP: vi phạm hành chính về hóa đơn là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm quy định của pháp luật về hóa đơn mà không phải là tội phạm và theo quy định của pháp luật phải bị xử phạt vi phạm hành chính.

Xem chi tiết tại bài viết: Những hành vi vi phạm pháp luật về quản lý, sử dụng hóa đơn điện tử và hình thức xử phạt

Qua bài viết, MISA AMIS mong muốn các kế toán viên trong quá trình làm việc của mình hiểu rõ và nắm được mức phạt vi phạm quy định về chứng từ kế toán để từ đó lưu ý và cẩn thận trong quá trình làm việc với chứng từ kế toán, giảm thiểu sai sót gây hậu quả cho doanh nghiệp và cho bản thân người làm kế toán.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tác giả: MIBI

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/