Vốn là yếu tố trọng yếu của một doanh nghiệp. Doanh nghiệp có thể có nhiều loại vốn khác nhau và vốn cố định (VCĐ) là một trong số đó. Hãy cùng MISA AMIS tìm hiểu xem loại vốn này là gì cũng như cách thức phân biệt vốn cố định và vốn lưu động trong bài viết dưới đây.

1. Vốn cố định là gì?

Vốn cố định (tiếng Anh là Fixed Capital) là phần tiền đầu tư, ứng trước của doanh nghiệp cho tài sản cố định để phục vụ cho doanh nghiệp trong nhiều kỳ sản xuất kinh doanh. Nói cách khác, là tiền mà các doanh nghiệp đầu tư vào tài sản có giá trị lớn, tính chất lâu bền, sử dụng trong nhiều kỳ kinh doanh hay còn gọi là tài sản cố định.

2. Phân loại vốn cố định

VCĐ hay Tài sản cố định được chia thành hai loại chính:

- Tài sản cố định hữu hình: Đây là những tài sản có hình thái vật chất rõ ràng, dễ nhận biết, chẳng hạn như máy móc, thiết bị, đất đai, nhà xưởng,…

- Tài sản cố định vô hình: Loại tài sản này không có hình thái vật chất cụ thể, không thể cầm nắm nhưng vẫn có giá trị và được sử dụng nhiều lần, ví dụ như quyền sáng chế, quyền sử dụng đất,…

Do đó, loạn vốn này có thể được hiểu là một phần trong tổng nguồn vốn của doanh nghiệp. Các tài sản cố định này có thể được doanh nghiệp mua hoặc thuê để phục vụ cho hoạt động sản xuất kinh doanh.

3. Đặc điểm của vốn cố định

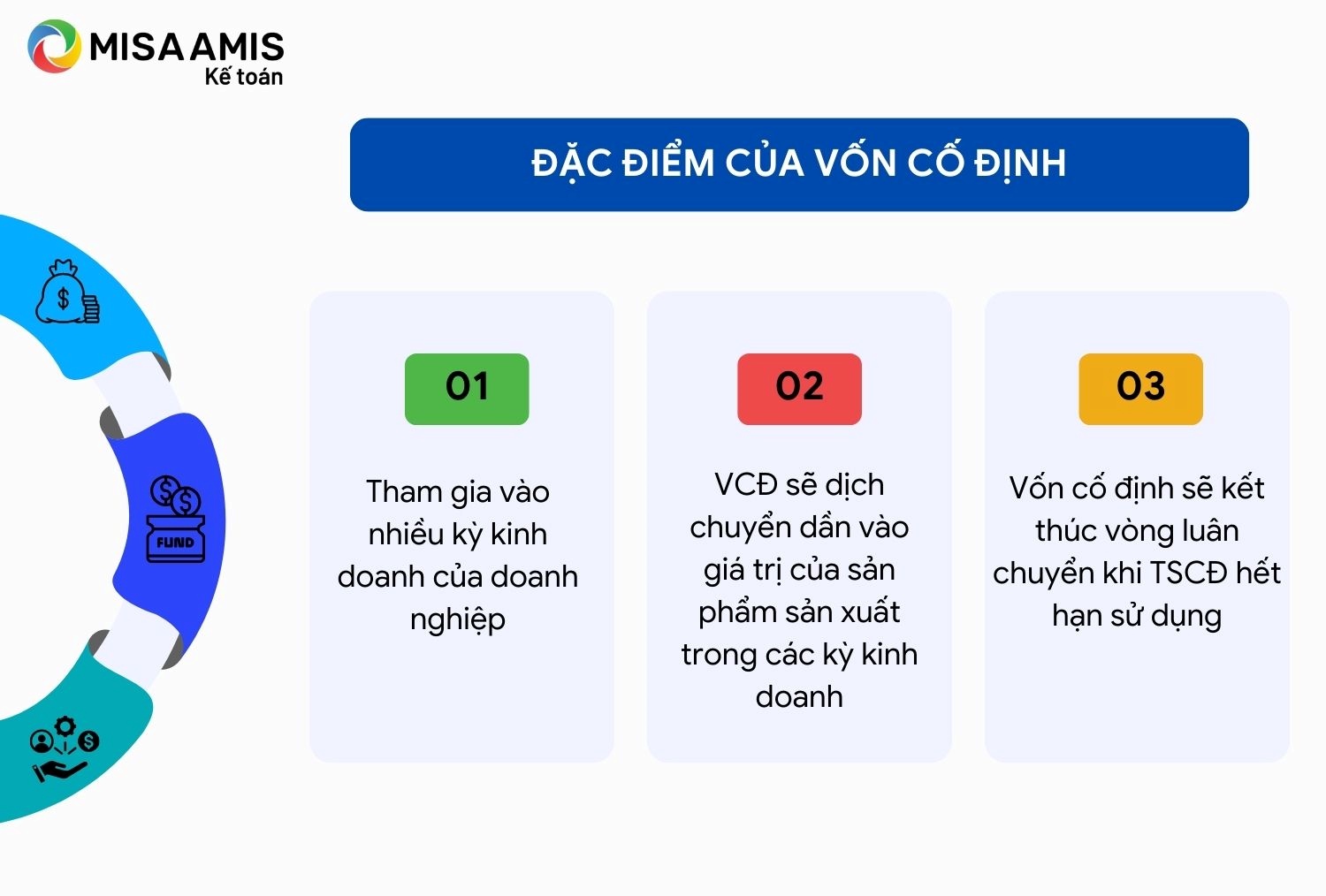

Có thể thấy sơ bộ một số các đặc điểm của loại hình vốn này, bao gồm:

- VCĐ tham gia vào nhiều kỳ kinh doanh của doanh nghiệp vì được biểu hiện là tài sản cố định và đặc điểm của TSCĐ là có thời gian sử dụng dài.

- VCĐ sẽ dịch chuyển dần vào giá trị của sản phẩm sản xuất trong các kỳ kinh doanh. Biểu hiện của phần vốn dịch chuyển vào giá trị của sản phẩm thể hiện qua khấu hao tài sản cố định của tài sản đó.

- VCĐ sẽ kết thúc vòng luân chuyển khi TSCĐ hết hạn sử dụng.

4. Công thức tính vốn cố định

Công thức tính VCĐ như sau:

| Vốn cố định đầu kỳ (cuối kỳ) | = | Nguyên giá tài sản cố định đầu kỳ | – | Khấu hao lũy kế đầu kỳ (cuối kỳ) |

Trong đó, phần khấu hao lũy kế là tổng số khấu hao mà doanh nghiệp đã ghi nhận vào chi phí sản xuất từ khi tài sản cố định được đưa vào sử dụng đến thời điểm hiện tại.

5. Vai trò và ý của vốn cố định

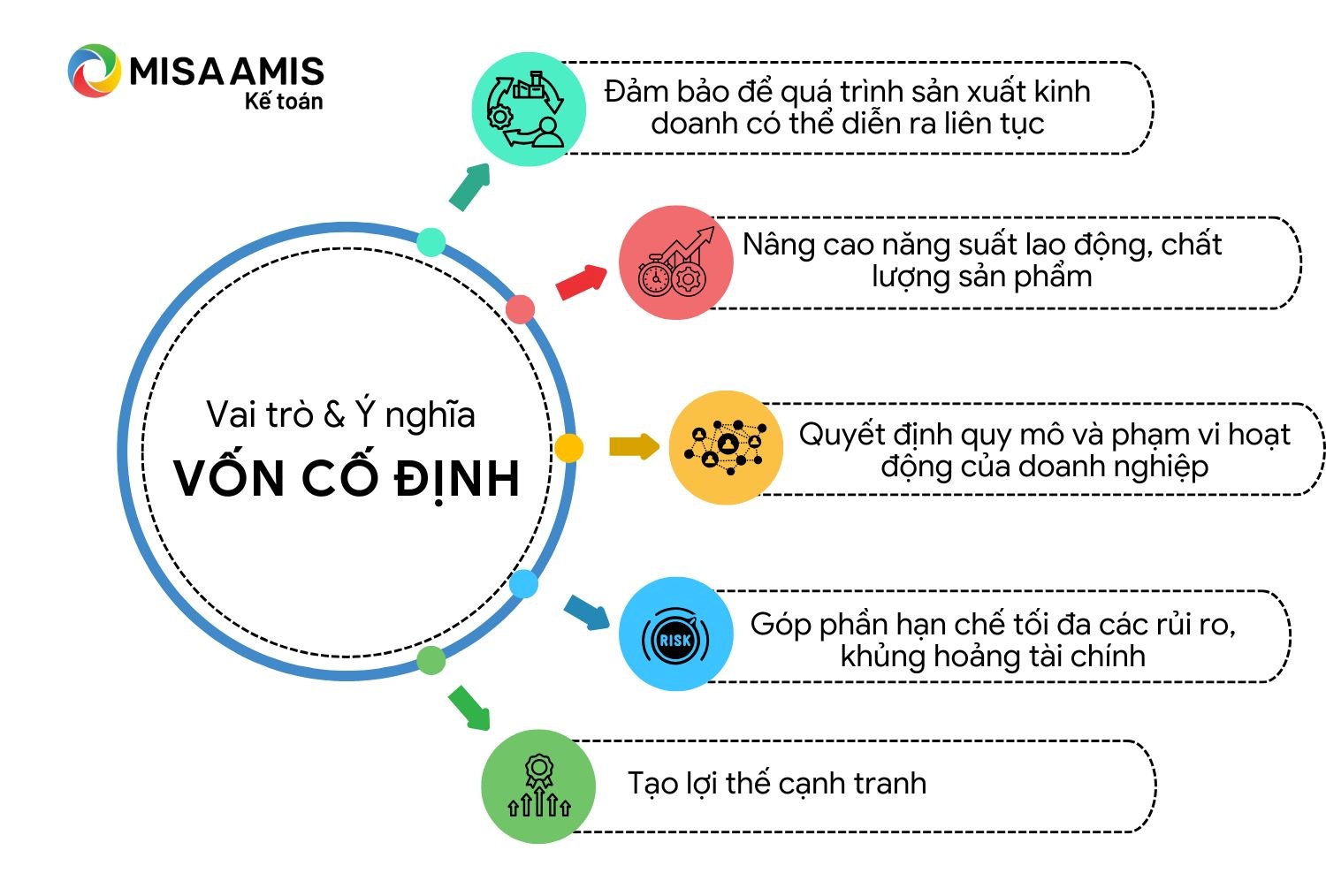

Tương tự như các loại hình vốn khác của doanh nghiệp, VCĐ có vai trò quan trọng trong hoạt động sản xuất kinh doanh và sự tồn tại của doanh nghiệp, các vai trò thể hiện như sau:

- Là yếu tố đảm bảo để quá trình sản xuất kinh doanh có thể diễn ra liên tục. Đây là vai trò đặc biệt quan trọng, nhất là đối với doanh nghiệp sản xuất bởi hoạt động của doanh nghiệp loại hình này gắn liền với VCĐ. Đồng thời, vốn này thường chiếm tỉ lệ cao trong tỷ trọng tổng tài sản của doanh nghiệp.

- Góp phần nâng cao năng suất lao động, chất lượng sản phẩm, đồng thời hạ giá thành sản phẩm từ đó đảm bảo sự tồn tại bền vững của doanh nghiệp.

- Quyết định quy mô và phạm vi hoạt động của doanh nghiệp, do vốn cố định hay tài sản cố định sẽ quyết định công suất đáp ứng nguồn cung ra thị trường.

- Góp phần hạn chế tối đa các rủi ro, tổn thất, biến động thị trường, khủng hoảng tài chính.

- Tạo lợi thế cạnh tranh và thế chủ động trong kinh doanh cho doanh nghiệp.

6. Chỉ tiêu đánh giá hiệu quả sử dụng Fixed Capital

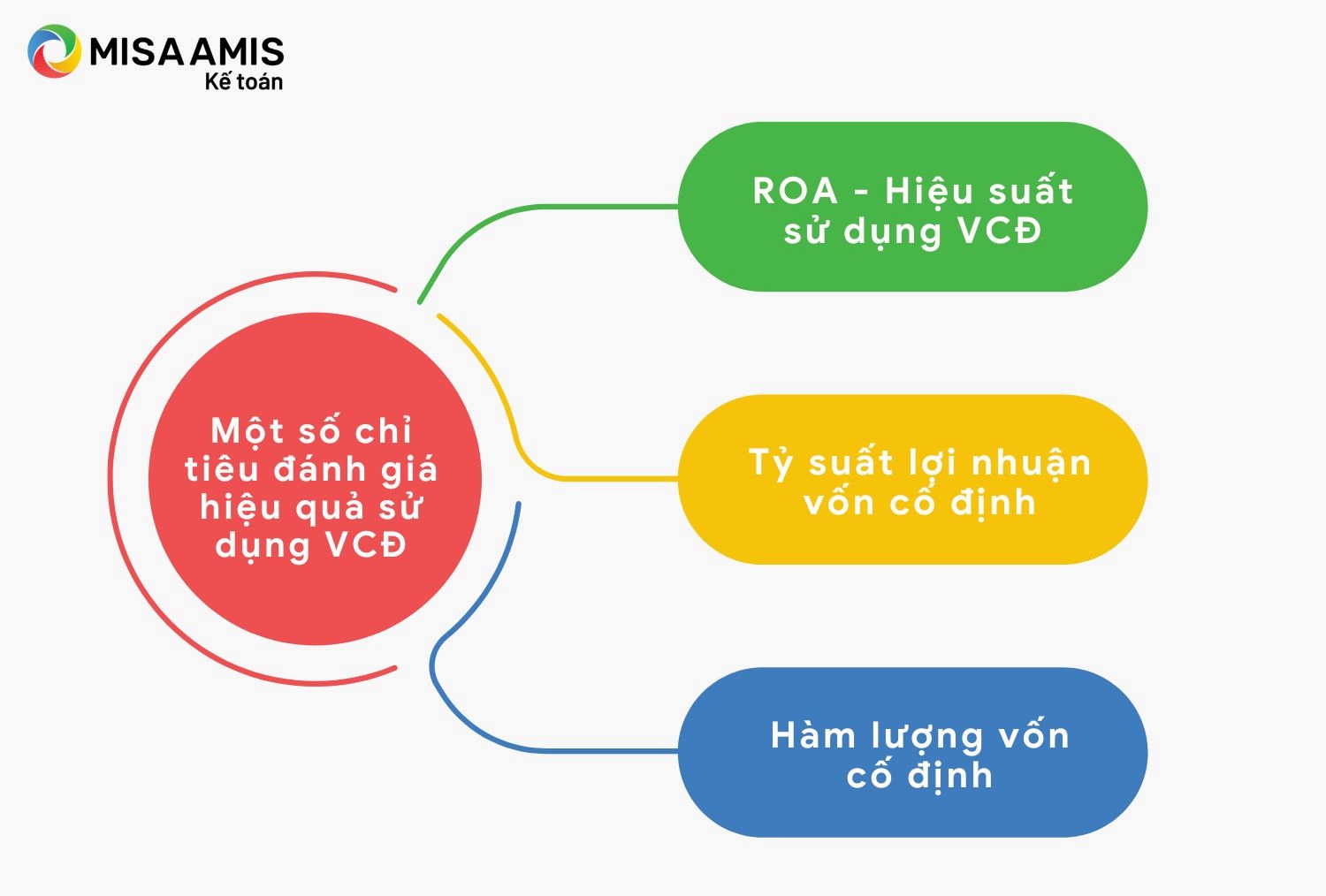

Để đánh giá hiệu quả sử dụng vốn này người ta sử dụng một số chỉ tiêu sau:

Hiệu suất sử dụng vốn cố định – ROA

Công thức tính chỉ tiêu hiệu suất sử dụng VCĐ:

| ROA | = | Tổng Doanh thu |

| Tổng Tài sản cố định |

Ý nghĩa: ROA – hiệu suất sử dụng VCĐ cho chúng ta biết cứ một đồng tài sản cố định sẽ tạo ra bao nhiêu đồng doanh thu thuần. Chỉ số này càng cao càng tốt, cho thấy doanh nghiệp đang sử dụng TSCĐ tốt hơn, có cơ cấu vốn hợp lý.

Tỷ suất lợi nhuận VCĐ

Công thức tính tỷ suất lợi nhuận VCĐ:

| Tỉ suất lợi nhuận VCĐ | = | Lợi nhuận sau thuế |

| Vốn cố định bình quân |

Ý nghĩa: Chỉ số tỷ suất lợi nhuận vốn cố định sẽ phản ánh một đồng vốn cố định tạo ra bao nhiêu đồng lợi nhuận.

Hàm lượng VCĐ

Công thức tính hàm lượng VCĐ:

| Hàm lượng vốn cố định | = | Vốn cố định |

| Doanh thu thuần |

Ý nghĩa: Chỉ tiêu này phản ánh cho doanh nghiệp biết cần bao nhiêu đồng VCĐ để tạo ra một đồng doanh thu.

Ngoài ra, khấu hao TSCĐ cũng được sử dụng cho mục đích đánh giá hiệu quả sử dụng vốn. Xem chi tiết về khấu hao TSCĐ tại bài viết: Cập nhật quy định và nguyên tắc về trích khấu hao tài sản cố định

6. Phân biệt vốn cố định và vốn lưu động

| Vốn cố định | Vốn lưu động | |

| Khái niệm | Vốn cố định (Fixed Captital) là thước đo tài chính thể hiện giá trị toàn bộ tài sản cố định của doanh nghiệp. Thường được biểu hiện bằng tài sản cố định. | Vốn lưu động (Working capital) là thước đo tài chính thể hiện khả năng thanh khoản có sẵn để vận hành doanh nghiệp. Vì vậy vốn lưu động thường được biểu hiện bằng tiền và các tài sản ngắn hạn. |

| Ví dụ | Công ty A sử dụng 1 tỷ đồng đầu tư mua máy móc phục vụ cho xưởng sản xuất. 1 tỷ đồng này được xác định là vốn cố định. | Hàng tồn kho, nguyên vật liệu, tiền trả lương cho nhân viên. |

| Đặc điểm |

|

|

| Các chỉ tiêu theo dõi | Tài sản cố định | Tiền, các khoản tương đương tiền, nợ phải thu ngắn hạn… |

| Phân loại | Theo hình thái biểu hiện:

Theo tình hình sử dụng thực tế:

|

Theo hình thái biểu hiện:

Theo vai trò:

|

7. Cách quản lý và nâng cao hiệu quả sử dụng VCĐ

Trong hoạt động quản lý vốn cố định, doanh nghiệp cần thực hiện các hoạt động sau:

- Hình thành VCĐ doanh nghiệp;

- Bảo toàn và nâng cao hiệu quả sử dụng VCĐ.

Hiện tượng không bảo toàn được vốn cố định thường xuyên xảy ra tại các doanh nghiệp vì nhiều nguyên do khác nhau, bao gồm cả chủ quan và khách quan. Một số biện pháp để bảo toàn và nâng cao hiệu quả sử dụng vốn trong doanh nghiệp có thể kể đến như:

- Cân nhắc lựa chọn và thực hiện tốt dự án đầu tư;

- Lựa chọn phương pháp khấu hao TSCĐ hợp lý;

- Kịp thời quyết định thanh lý TSCĐ;

- Chú trọng hoạt động sửa chữa, bảo dưỡng TSCĐ;

- Cân nhắc mua bảo hiểm, phòng ngừa rủi ro cho TSCĐ.

Để thực hiện theo dõi và quản lý tốt vốn cố định trong doanh nghiệp, hiện nay kế toán doanh nghiệp thường nhờ đến sự hỗ trợ của các phần mềm công nghệ, nhất là những phần mềm hiện đại có nhiều tính năng như phần mềm kế toán online MISA AMIS.

Phần mềm MISA AMIS Kế toán hiện nay có thể tự động tính và xuất báo cáo về các chỉ số tài chính như ROA hay tính vốn lưu động. Không chỉ giúp kế toán giảm bớt khối lượng công việc mà những tính năng của phần mềm còn giúp chủ doanh nghiệp có được cái nhìn nhanh chóng, cần thiết để đưa ra những quyết định kịp thời.

Kính mời quý doanh nghiệp tham khảo sử dụng 15 ngày miễn phí phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()