Lãi tiền gửi ngân hàng – khoản thu nhập tưởng chừng đơn giản nhưng lại ẩn chứa nhiều điểm cần lưu ý trong hạch toán. Hàng tháng, kế toán phải đối mặt với nhiệm vụ ghi nhận chính xác từng khoản lãi nhỏ nhất, đảm bảo tính minh bạch và chính xác cho hoạt động tài chính của doanh nghiệp. Hãy cùng MISA AMIS Kế toán khám phá những kiến thức chuyên sâu về hạch toán lãi tiền gửi ngân hàng có kỳ hạn và không kỳ hạn trong bài viết ngay sau đây.

1. Tài khoản sử dụng để hạch toán lãi tiền gửi ngân hàng

Lãi tiền gửi ngân hàng là một khoản tiền được trả từ việc gửi tiền tiết kiệm vào ngân hàng, phụ thuộc vào lãi suất ngân hàng đó đưa ra. Kênh đầu tư này được coi là an toàn và với các cá nhân. Đối với doanh nghiệp, việc lựa chọn gửi tiền vào ngân hàng cũng phổ biến khi mà doanh nghiệp có nhiều tiền nhàn rỗi nhưng chưa biết đầu tư vào đâu.

Tiền gửi ngân hàng sinh lãi suất cho doanh nghiệp có 2 loại:

- Tiền gửi ngân hàng không kỳ hạn

- Tiền gửi ngân hàng có kỳ hạn (thường là 3 tháng, 6 tháng, 1 năm hoặc lâu hơn)

Để hạch toán lãi tiền gửi ngân hàng cho các tài khoản tiền gửi trên thì cần quan tâm đến các tài khoản sau:

1.1. Tài khoản 112

Theo Thông tư 99/2025/TT-BTC, Tài khoản 112 được đổi tên thành “Tiền gửi không kỳ hạn” nhằm làm rõ phạm vi phản ánh của tài khoản. Tuy nhiên, việc thay đổi tên gọi không làm thay đổi bản chất, nội dung phản ánh và nguyên tắc hạch toán so với Thông tư 200.

Căn cứ để hạch toán trên Tài khoản 112 là các giấy báo Có, báo Nợ hoặc bản sao kê của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản, séc bảo chi,…)

Kết cấu và nội dung phản ánh của Tài khoản 112 theo Thông tư 99

-

Bên Nợ Bên Có - Các khoản tiền Việt Nam, ngoại tệ,… gửi vào ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật;

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền gửi không kỳ hạn bằng ngoại tệ tại thời điểm kết thúc kỳ kế toán (trường hợp tỷ giá ngoại tệ tăng so với đơn vị tiền tệ trong kế toán).

- Các khoản tiền Việt Nam, ngoại tệ,… rút ra từ ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật;

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền gửi không kỳ hạn bằng ngoại tệ tại thời điểm kết thúc kỳ kế toán (trường hợp tỷ giá ngoại tệ giảm so với đơn vị tiền tệ trong kế toán).

Số dư bên Nợ: Số tiền Việt Nam, ngoại tệ,… hiện còn gửi tại ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn, thanh toán theo quy định của pháp luật tại thời điểm kết thúc kỳ kế toán.

1.2. Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kế toán doanh nghiệp sử dụng tài khoản này để phản ánh số hiện có, tình hình biến động của các khoản đầu tư nắm giữ đến ngày đáo hạn trong đó có tiền gửi tiết kiệm có kỳ hạn, ngoài ra còn có trái phiếu, tín phiếu và các khoản đầu tư khác nắm giữ đến ngày đáo hạn…

Theo quy định mới TT 99/2025, khoản tiền gửi này đều được theo dõi trên Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn (cụ thể là TK 1281 – Tiền gửi có kỳ hạn).

- Kết cấu TK 128

-

Bên Nợ Bên Có Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn tăng. Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn giảm. Số dư bên Nợ: Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn hiện có tại thời điểm kết thúc kỳ kế toán.

-

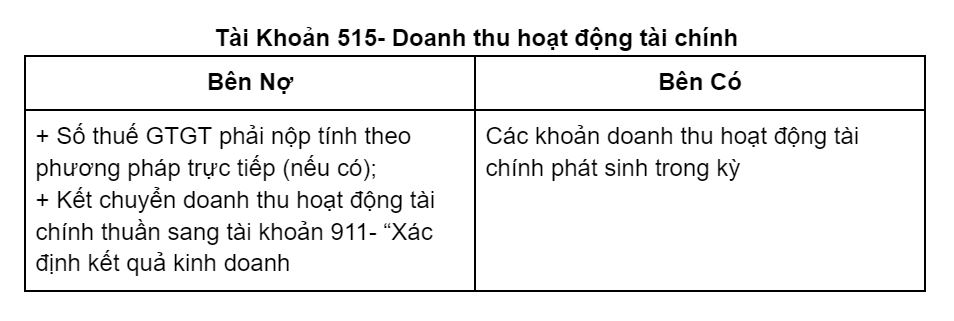

1.3. Tài khoản 515 – Doanh thu hoạt động tài chính

Về phương diện ghi nhận doanh thu, Thông tư 99/2025 sử dụng Tài khoản 515 để phản ánh các khoản doanh thu hoạt động tài chính của doanh nghiệp.

Cụ thể, tài khoản này dùng để ghi nhận: tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và các khoản doanh thu hoạt động tài chính khác. Do đó, định kỳ khi nhận được thông báo lãi hoặc khi tính toán lãi dự thu từ các khoản tiền gửi ngân hàng (có kỳ hạn hoặc không kỳ hạn), kế toán sẽ hạch toán vào tài khoản 515.

-

Kết cấu tài khoản 515

2. Hạch toán lãi tiền gửi ngân hàng không kỳ hạn theo Thông tư 99

(Nội dung được update theo hướng dẫn Thông tư 99/2025/TT-BTC)

Đối với lãi tiền gửi ngân hàng không kỳ hạn, nguyên tắc hạch toán theo Thông tư 99/2025/TT-BTC như sau:

2.1 Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng

– Khi kế toán xuất quỹ tiền mặt chuyển đi:

Nợ TK 113 – Tiền đang chuyển

Có TK 111 – Tiền mặt.

– Nhận được giấy báo Có của Ngân hàng về số tiền đang chuyển đã vào tài khoản của doanh nghiệp, ghi:

Nợ TK 112 – Tiền gửi không kỳ hạn

Có TK 113 – Tiền đang chuyển.

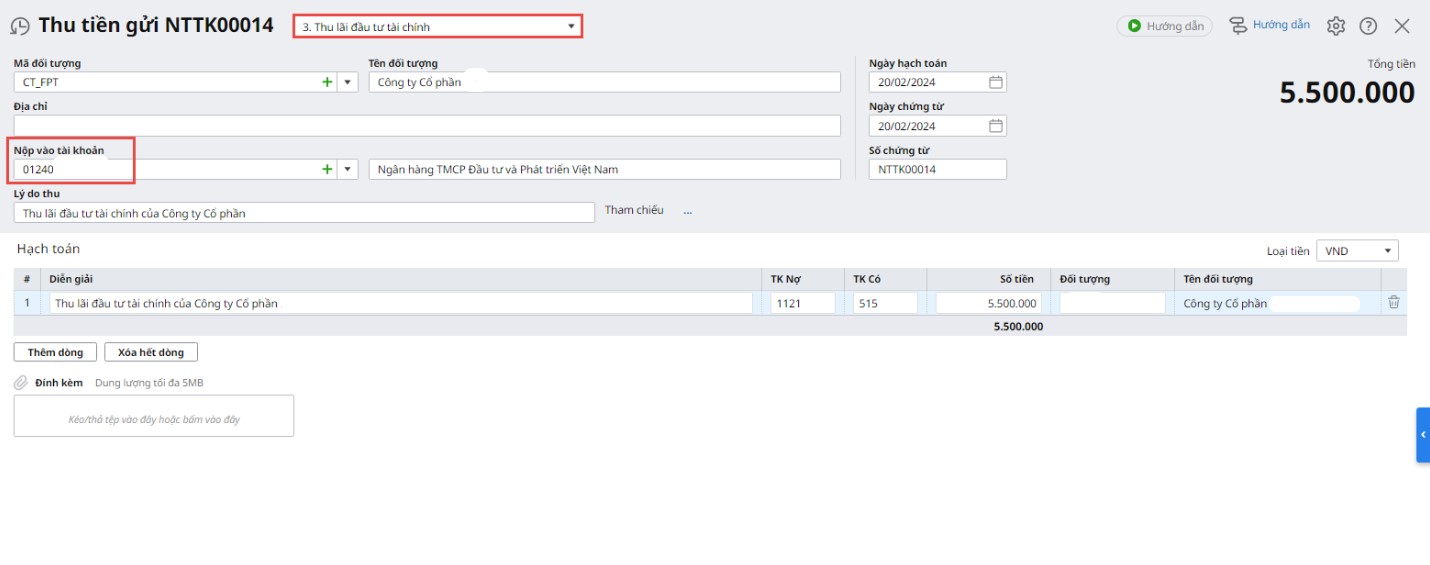

2.2 Thu lãi tiền gửi ngân hàng không kỳ hạn

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 515 – Doanh thu hoạt động tài chính.

2.3 Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt

Nợ TK 111 – Tiền mặt

Có TK 112 – Tiền gửi Ngân hàng.

Ví dụ hạch toán lãi tiền gửi ngân hàng không kỳ hạn

Để hiểu rõ hơn về cách hạch toán lãi tiền gửi ngân hàng, hãy cùng MISA AMIS Kế toán tìm hiểu ví dụ sau: (đơn vị 1000 đồng)

Ví dụ: Công ty ABC rút quỹ tiền mặt gửi vào ngân hàng số tiền 141.000. Cuối kỳ số dư trong tài khoản ngân hàng của doanh nghiệp được xác nhận là 143.000. Kế toán hãy hạch toán nghiệp vụ trên.

Định khoản nghiệp vụ:

– Lúc gửi tiền vào tài khoản ngân hàng

Nợ TK 112: 141.000

Có TK 111: 141.000

– Hạch toán lãi tiền gửi ngân hàng

Nợ TK 112: 2.000

Có TK 515: 2.000

Kế toán doanh nghiệp sẽ căn cứ vào sổ phụ, giấy báo có, giấy báo nợ từ ngân hàng để hạch toán vào sổ các khoản lãi từ tiền gửi.

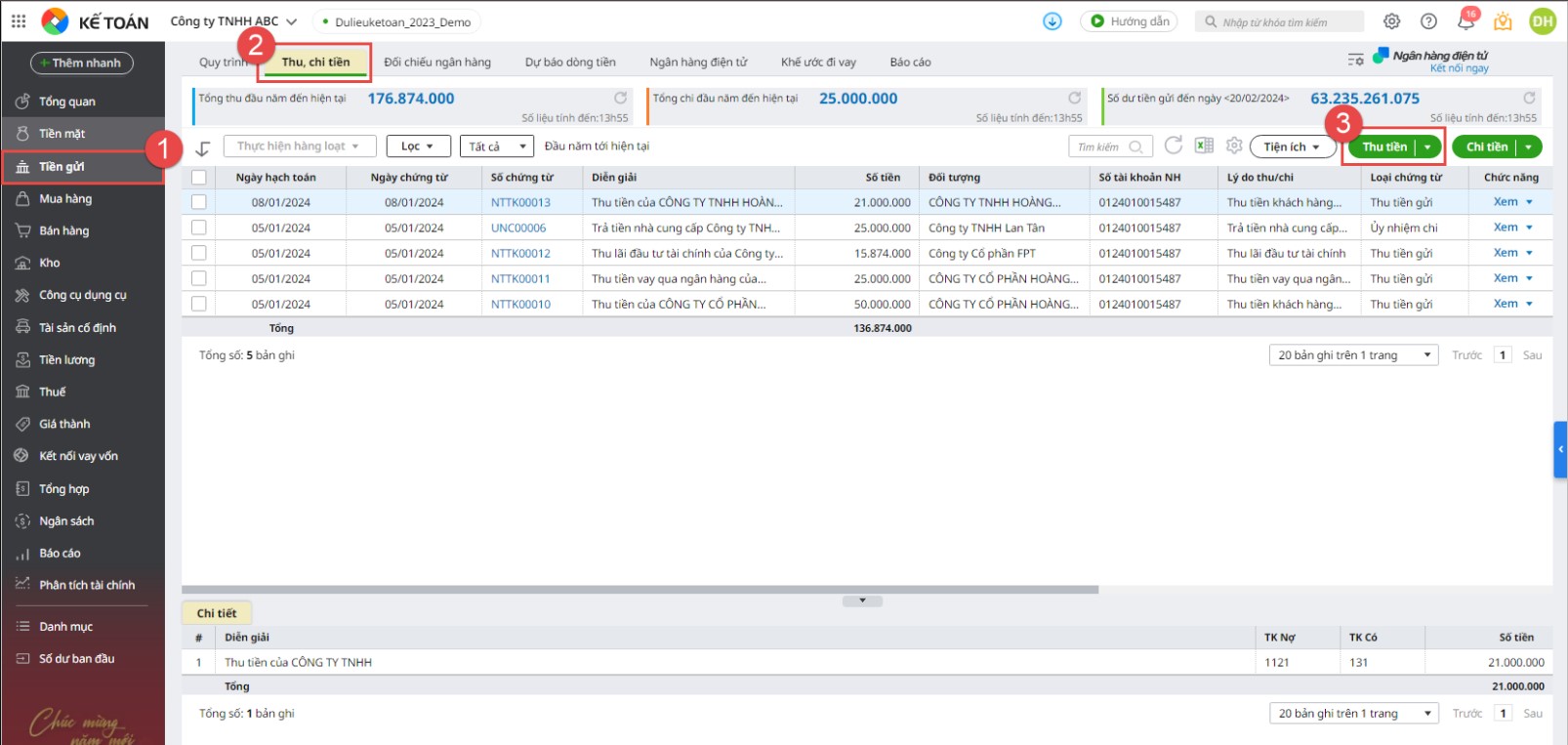

Đối với Phần mềm kế toán MISA, bạn có thể dễ dàng hạch toán lãi tiền gửi ngân hàng, số liệu sẽ được tự động tổng hợp và ghi nhận lên sổ tiền gửi ngân hàng, số kể toán

Bạn chưa có Phần mềm kế toán MISA? Trải nghiệm bản demo miễn phí 15 ngày ngay tại đây

3. Hạch toán lãi tiền gửi ngân hàng có kỳ hạn theo Thông tư 99

(Nội dung được update theo hướng dẫn Thông tư 99/2025/TT-BTC)

Tương tự với lãi tiền gửi có kỳ hạn, nguyên tắc hạch toán theo Thông tư 99/2025/TT-BTC như sau:

3.1. Hạch toán tiền gửi ngân hàng có kỳ hạn nhận lãi định kỳ

– Khi doanh nghiệp thực hiện gửi tiền có kỳ hạn, vào thời điểm gửi tiền vào tài khoản tiết kiệm, căn cứ vào chứng từ gửi tiền có kỳ hạn được cấp, kế toán doanh nghiệp ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112

– Định kỳ khi nhận lãi (trừ kỳ đáo hạn):

Nợ TK 111, 112

Có TK 515 – Doanh thu hoạt động tài chính

– Khi đáo hạn (rút gốc + nhận lãi kỳ cuối):

Nợ TK 111, 112

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có TK 515 – Doanh thu hoạt động tài chính.

3.2. Trường hợp nhận lãi trước

– Khi gửi tiền

Nợ TK 128

Có TK 112

– Định kỳ phân bổ lãi vào doanh thu:

Nợ TK 128

Có TK 515 – Doanh thu hoạt động tài chính

– Khi đáo hạn (thu về bằng mệnh giá):

Nợ TK 111, 112 (số tiền thực thu = mệnh giá)

Có TK 128

3.3 Trường hợp : Nhận lãi sau (nhận toàn bộ khi đáo hạn)

– Khi gửi tiền

Nợ TK 128

Có TK 112

– Định kỳ ghi nhận lãi dự thu (dồn tích):

Nợ TK 128

Có TK 515 – Doanh thu hoạt động tài chính

– Khi đáo hạn:

Nợ TK 111, 112

Có TK 128

3.4. Trường hợp rút/tất toán trước hạn

Khi doanh nghiệp tất toán tiền gửi trước hạn

Nợ TK 111, 112

Nợ TK 229 – Dự phòng tổn thất tài sản (2291)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 128 (giá trị ghi sổ)

Có TK 515 (nếu lãi)

* Lưu ý: Nội dung trên chỉ mang tính chất tham khảo. Quý doanh nghiệp vui lòng đối chiếu văn bản pháp luật hiện hành để áp dụng chính xác

Hiện nay, kế toán doanh nghiệp có thể tìm đến các phần mềm như phần mềm kế toán với những tính năng, tiện ích hỗ trợ họ trong quá trình thực hiện nghiệp vụ, giúp hạn chế tối đa các sai sót trong công tác hạch toán kế toán nói chung và các nghiệp vụ liên quan đến tiền gửi ngân hàng nói riêng. Phần mềm đáp ứng đầy đủ các nghiệp vụ thu tiền gửi, chi tiền gửi ngân hàng trên phần mềm kế toán online MISA AMIS, cụ thể:

- Tự động thực hiện các nghiệp vụ thu tiền gửi ngân hàng như: Khách hàng ứng trước tiền mua hàng bằng tiền gửi ngân hàng; khách hàng trả nợ bằng tiền gửi ngân hàng; thu tiền trả nợ của nhiều khách hàng bằng tiền gửi ngân hàng; hoàn thuế GTGT bằng tiền gửi ngân hàng; thu hoàn ứng bằng tiền gửi ngân hàng sau khi quyết toán tạm ứng; nhận tiền vay bằng tiền gửi ngân hàng; thu lãi đầu tư tài chính; thu khác bằng tiền gửi ngân hàng

- Tự động thực hiện các nghiệp vụ thu tiền gửi ngân hàng như: Trả trước tiền hàng cho; nhà cung cấp bằng tiền gửi ngân hàng; Trả tiền nợ cho Nhà cung cấp bằng tiền gửi ngân hàng; Tạm ứng cho nhân viên bằng tiền gửi ngân hàng; Trả lương bằng tiền gửi ngân hàng.

- Tự động hạch toán, nộp thuế GTGT, TNDN, thuế tiêu thụ đặc biệt bằng tiền gửi ngân hàng.

- Tự động hạch toán nộp bảo hiểm và trả các khoản vay bằng tiền gửi ngân hàng.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm

![]()