Lợi nhuận gộp (Gross Profit) là chỉ số cốt lõi giúp đánh giá hiệu quả sản xuất kinh doanh của doanh nghiệp, phản ánh chênh lệch giữa doanh thu và chi phí trực tiếp. Trong bài viết này, MISA AMIS đã tổng hợp chi tiết về khái niệm, công thức tính, đặc điểm và ý nghĩa của lợi nhuận gộp, giúp doanh nghiệp tối ưu hóa hoạt động kinh doanh hiệu quả hơn.

1. Lợi nhuận gộp là gì?

Lợi nhuận gộp hay lãi gộp (Gross profit) là phần lợi nhuận mà doanh nghiệp thu được sau khi lấy doanh thu thuần trừ đi giá vốn hàng bán. Chỉ tiêu lợi nhuận gộp được thể hiện trên báo cáo kết quả hoạt động kinh doanh và làm cơ sở để tính những chỉ tiêu khác như lợi nhuận trước và sau thuế.

Gross profit có những đặc trưng như:

- Đánh giá hiệu quả của doanh nghiệp trong việc sử dụng lao động và vật tư trong sản xuất hàng hóa, dịch vụ.

- Bỏ qua các yếu tố về chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Được thể hiện trên báo cáo kết quả hoạt động kinh doanh và là sơ cở để tính các chỉ tiêu khác như lợi nhuận trước thuế, lợi nhuận sau thuế.

2. Công thức tính lợi nhuận gộp (Gross Profit) và ví dụ

Công thức xác định lợi nhuận gộp như sau:

| Lợi nhuận gộp | = | Doanh thu thuần | – | Giá vốn hàng bán |

Với doanh thu thuần được xác định theo công thức như sau:

| Doanh thu thuần | = | Doanh thu | – | Các khoản giảm trừ doanh thu |

Trong đó:

- Giá vốn hàng bán- Tài khoản 632: đây là chỉ tiêu biểu thị toàn bộ các chi phí trực tiếp được sử dụng để sản xuất ra hàng hóa, dịch vụ đã bán ra của doanh nghiệp. Tuy nhiên, phần giá vốn hàng bán không bao gồm 2 loại chi phí là chi phí quản lý doanh nghiệp (CP QLDN) và và chi phí bán hàng (CPBH).

- Doanh thu thuần: đây là chỉ tiêu biểu thị tổng doanh thu của một doanh nghiệp đã thu được từ việc bán hàng hóa cung cấp dịch vụ sau khi trừ đi các khoản giảm trừ doanh thu.

- Các khoản giảm trừ doanh thu: đây là các khoản làm cho doanh thu thuần hay doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp, các khoản giảm trừ doanh thu bao gồm chiếu khấu, giảm giá hàng bán, hàng bán bị trả lại.

Bài tập ví dụ: Công ty A nhập kho 1.200 sản phẩm, tổng giá thành 22.800.000 đồng. Xuất bán 800 sản phẩm, giá bán chưa thuế 22.000 đồng/sp; thuế GTGT khấu trừ 10%. Chi phí bán hàng 5.000 đồng/sp, chi phí quản lý doanh nghiệp chiếm 40% chi phí bán hàng, Thuế suất thuế thu nhập doanh nghiệp là 28%.Vậy lợi nhuận gộp sẽ là bao nhiêu?

Hướng dẫn:

Giá thành 1 sản phẩm

| Giá thành 1 sản phẩm | = | 22.800.000 | = | 19.000 đồng |

| 1.200 |

| Doanh thu thuần | = | 800 x 22.000 | = | 17.600.000 đồng |

| Giá vốn hàng bán | = | 800 x 19.000 | = | 15.200.000 đồng |

Ta có lợi nhuận gộp của công ty A như sau:

| Lợi nhuận gộp | = | 17.600.000 – 15.200.000 | = | 2.400.000 đồng |

Xem thêm bài tập và cách tính các chỉ tiêu lợi nhuận khác: Lợi nhuận thuần, Lợi nhuận ròng

3. Đặc điểm của lợi nhuận gộp

Lợi nhuận gộp là chỉ số quan trọng trong kế toán, phản ánh hiệu quả hoạt động kinh doanh và khả năng sinh lời của doanh nghiệp. Đây là khoản chênh lệch giữa doanh thu và giá vốn hàng bán, giúp nhà đầu tư và quản lý đánh giá mức độ hiệu quả trong việc sử dụng lao động và nguyên vật liệu để sản xuất hàng hóa, dịch vụ. Nằm trên báo cáo tài chính, LNG (Gross Profit) cho biết khả năng tối ưu hóa nguồn lực của doanh nghiệp.

Không giống như lợi nhuận ròng, lợi nhuận gộp chỉ bao gồm các chi phí biến đổi liên quan trực tiếp đến sản xuất như nguyên vật liệu, chi phí lao động, vận chuyển và kho bãi, không bao gồm các chi phí cố định như quản lý và khấu hao tài sản. Điều này giúp nhà quản lý đánh giá hiệu quả của hoạt động sản xuất mà không bị ảnh hưởng bởi các yếu tố chi phí cố định.

4. Ý nghĩa của LNG (Gross Profit)

Lợi nhuận gộp (Gross Profit) đóng vai trò quan trọng như một “thước đo thành công” của mỗi doanh nghiệp, phản ánh hiệu quả tổ chức và khả năng sinh lời từ hoạt động kinh doanh cốt lõi. Đây là công cụ giúp doanh nghiệp kiểm soát chi phí và xây dựng chiến lược phát triển bền vững, từ đó tạo cơ sở cho các quyết định đầu tư và quản trị tài chính.

Chỉ tiêu lợi nhuận gộp được các doanh nghiệp sử dụng để phân tích và đánh giá hiệu quả sản xuất kinh doanh hàng hóa, dịch vụ. Vì lợi nhuận gộp chỉ tính đến các yếu tố như doanh thu và chi phí trực tiếp liên quan đến việc bán hàng hóa hoặc cung cấp dịch vụ (không bao gồm các chi phí bán hàng, quản lý doanh nghiệp hay các khoản thu nhập khác), nên chỉ số này có khả năng phản ánh chính xác và rõ ràng hiệu quả của hoạt động kinh doanh chính.

Thông qua việc phân tích Gross Profit, doanh nghiệp có thể nhận diện nguyên nhân làm chi phí sản xuất tăng bất thường, từ đó tìm kiếm các biện pháp khắc phục nếu chi phí sản xuất gần bằng hoặc vượt quá doanh thu. Đồng thời, chỉ số này cũng giúp doanh nghiệp xây dựng các chiến lược kinh doanh phù hợp nhằm nâng cao hiệu quả tài chính và phát triển bền vững.

5. Khái niệm liên quan đến Gross Profit

Để phân tích LNG (Gross Profit) kỹ hơn, người ta sử dụng chỉ tiêu tỷ suất lợi nhuận gộp hay biên lợi nhuận gộp.

- Tỷ suất lợi nhuận gộp (Gross Profit Margin) là một chỉ số đánh giá mô hình kinh doanh và sức khỏe tài chính của công ty. Chỉ số này cho biết cứ một trăm đồng doanh thu thuần thì doanh nghiệp thu được bao nhiêu đồng LNG. Công thức tính như sau:

| Tỷ suất lợi nhuận gộp (%) | = | Lợi nhuận gộp |

| Doanh thu |

Những doanh nghiệp có Gross Profit Margin càng cao thì số lãi ròng của doanh nghiệp sẽ càng lớn. Điều này đồng nghĩa với việc là doanh nghiệp đó có khả năng quản lý và kiểm soát chi phí tốt hơn so với doanh nghiệp khác cùng kinh doanh lĩnh vực đó.

Đây cũng là hệ số quan trọng để so sánh các doanh nghiệp hoạt động trong cùng một ngành để thấy được hiệu quả hoạt động cũng như mức độ cạnh tranh của các doanh nghiệp. Sử dụng hệ số này chúng ta đã bỏ qua được các yếu tố như chi phí khác, thu nhập khác…. Không sử dụng chỉ số biên lợi nhuận gộp để so sánh giữa các doanh nghiệp không cùng ngành.

Các doanh nghiệp sản xuất có chi phí sản xuất chiếm phần lớn cơ cấu chi phí (ít CP bán hàng và quản lý doanh nghiệp), hoặc có nhiều tài sản cố định phục vụ sản xuất chiếm tỷ trọng lớn trong tổng tài sản của doanh nghiệp thì cần phân tích rất kỹ chỉ tiêu này. Có thể kể đến tên một số ngành như công nghiệp nặng, khoáng sản, logistics, vận tải, dầu khí, điện nước.

Ví dụ cụ thể:

Tỷ suất lợi nhuận gộp của công ty B trọng năm 2019 là 35%. Tổng kết năm 2020 cho thấy công ty B đạt tổng doanh thu từ bán hàng là 23 tỷ đồng, giá vốn hàng bán 15 tỷ đồng, các khoản giảm trừ doanh thu là 2 tỷ đồng. Vậy trong năm 2020, tỷ suất lợi nhuận tăng hay giảm bao nhiêu so với năm 2019?

Hướng dẫn xác định:

| Doanh thu thuần | = | 23 tỷ – 2 tỷ | = | 21 tỷ |

| Lợi nhuận gộp | = | 21 tỷ – 15 tỷ | = | 6 tỷ |

| Tỷ suất lợi nhuận gộp (%) | = | 6 | x | 100% |

| 23 | ||||

| = | 26.087% | |||

So với năm 2019 tỷ suất lợi nhuận gộp của công ty B đã giảm đáng kể. Cụ thể mức giảm tương đương là: 35% – 26.087% = 8.913%

Điều này cho thấy năm 2020, khả năng sinh lời từ LNG của DN đang giảm đáng kể. Nếu doanh thu vẫn tăng trưởng, doanh nghiệp cần đánh giá lại các chi phí sản xuất của mình, xem xét các yếu tố như: chi phí nguyên vật liệu đầu vào, đơn giá nhân công, tỉ lệ sản phẩm lỗi,… để điều chỉnh lại.

6. Phân biệt lợi nhuận gộp với lợi nhuận ròng

Mỗi loại lợi nhuận này sẽ có cách tính khác nhau dựa theo các lớp chi phí của doanh nghiệp.

| Lợi nhuận gộp | Lợi nhuận ròng | |

| Định nghĩa | Là lợi nhuận còn lại của doanh nghiệp sau khi lấy doanh thu thuần trừ đi các khoản chi phí trực tiếp (chi phí sản xuất, nguyên vật liệu…) | Là lợi nhuận còn lại sau khi trừ đi các loại chi phí hoạt động và chi phí thuế thu nhập doanh nghiệp |

| Công thức tính | Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán | Lợi nhuận ròng = Lợi nhuận trước thuế – Thuế TNDN |

| Ý nghĩa | Cho biết số tiền còn lại của doanh nghiệp sau khi trừ đi chi phí sản xuất hàng hóa dịch vụ | Cho biết số tiền còn lại của doanh nghiệp sau khi trừ toàn bộ chi phí liên quan đến hoạt động kinh |

| Vai trò | Đánh giá iệu quả hoạt động sản xuất kinh doanh chính của doanh nghiệp. | Đánh giá khả năng sinh lời của doanh nghiệp. |

7. Các yếu tố ảnh hưởng đến lợi nhuận gộp (Gross Profit)

LNG (Gross Profit) của doanh nghiệp chịu tác động từ nhiều yếu tố liên quan đến chi phí, doanh thu và môi trường cạnh tranh. Dưới đây là những yếu tố chính có ảnh hưởng trực tiếp đến mức lợi nhuận gộp:

- Giá vốn hàng hóa và dịch vụ:

Giá vốn là tập hợp các chi phí như nguyên liệu, lao động, quản lý và vận chuyển. Khi giá vốn tăng, lợi nhuận gộp sẽ giảm, gây áp lực lên biên lợi nhuận. Doanh nghiệp có thể duy trì LNG (Gross Profit) ổn định bằng cách tối ưu hóa các khoản chi phí này mà không phải tăng giá bán sản phẩm hoặc dịch vụ.

- Doanh thu và doanh số bán hàng:

Tăng trưởng doanh thu có thể làm tăng lợi nhuận gộp, miễn là giá vốn không tăng quá nhanh. Để đạt được doanh thu tối ưu, doanh nghiệp cần xây dựng chiến lược định giá hợp lý và áp dụng các chiến lược tiếp thị hiệu quả nhằm mở rộng thị phần và gia tăng doanh số bán hàng.

- Chi phí sản xuất và hoạt động kinh doanh:

Các chi phí như lao động, nguyên liệu, máy móc và chi phí kinh doanh (như thuê mặt bằng, bảo trì, quảng cáo) có tác động lớn đến LNG (Gross Profit). Khi các chi phí này tăng, lợi nhuận gộp sẽ bị ảnh hưởng, do đó, việc kiểm soát và tối ưu hóa chi phí là yếu tố then chốt để đảm bảo kết quả tài chính khả quan.

- Mức độ cạnh tranh và tác động của nền kinh tế toàn cầu

Tình hình cạnh tranh trên thị trường có ảnh hưởng lớn đến lợi nhuận gộp. Trong các ngành có mức độ cạnh tranh thấp,LNG (Gross Profit) thường cao hơn do ít áp lực giảm giá. Tuy nhiên, các yếu tố từ nền kinh tế toàn cầu như biến động tỷ giá, gián đoạn chuỗi cung ứng, và thay đổi chính sách thuế, pháp luật cũng có thể làm tăng giá vốn và ảnh hưởng đến LNG của doanh nghiệp.

8. Cách tối ưu hóa Gross Profit cho doanh nghiệp

Để tối ưu hóa lợi nhuận gộp, doanh nghiệp cần tập trung vào các chiến lược hiệu quả liên quan đến quản lý chi phí, nâng cao doanh thu và cải tiến quy trình sản xuất. Dưới đây là một số phương pháp giúp doanh nghiệp tối ưu hóa:

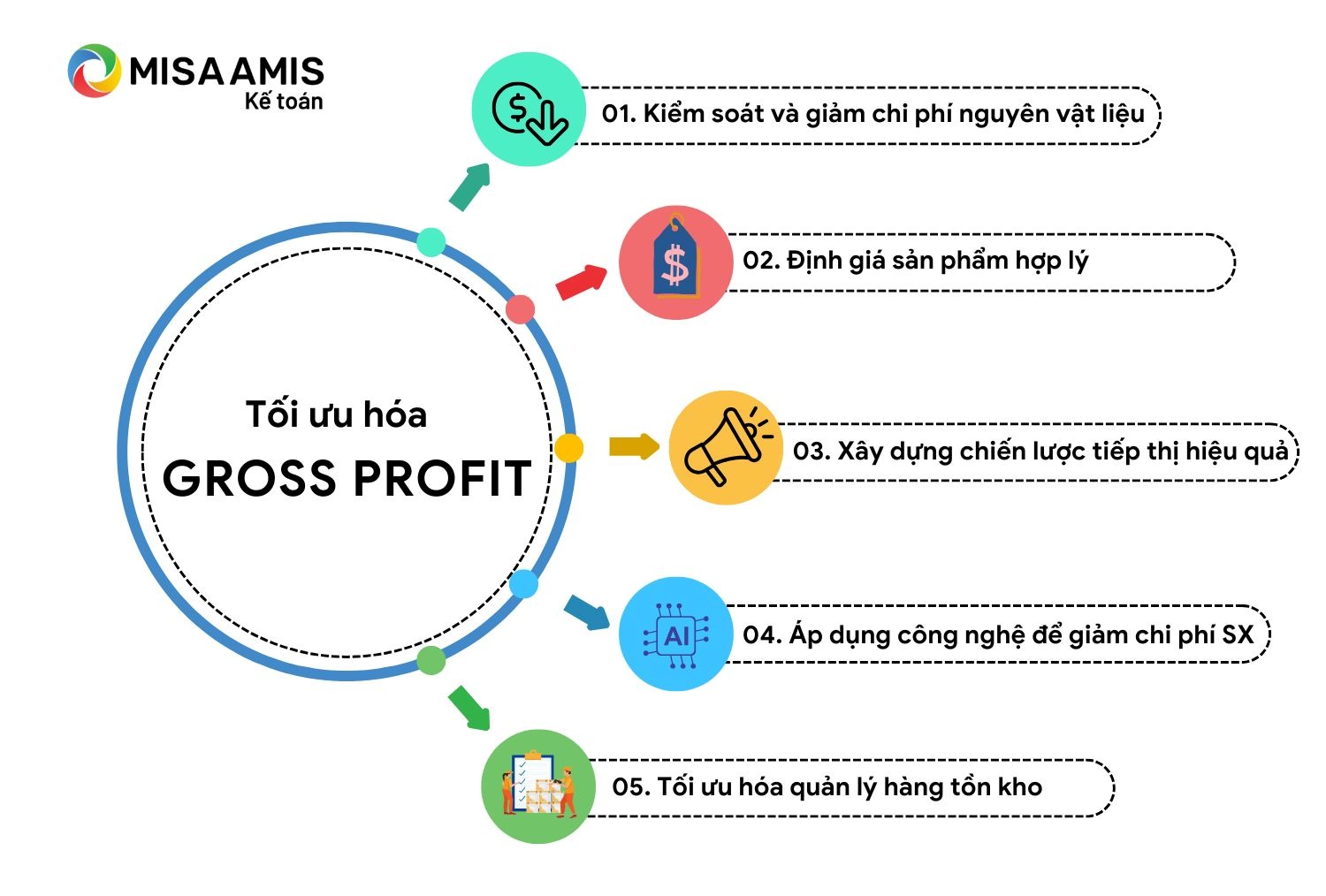

- Kiểm soát và giảm chi phí nguyên vật liệu: Để tối ưu hóa, doanh nghiệp có thể tìm kiếm nhà cung cấp với giá cả cạnh tranh, đàm phán các điều khoản tốt hơn hoặc mua nguyên vật liệu với số lượng lớn để được chiết khấu.

- Định giá sản phẩm hợp lý: Định giá phù hợp giúp doanh nghiệp đạt doanh thu tối đa mà không làm giảm sức mua bằng cách phân tích thị trường và khách hàng, xác định giá trị sản phẩm, và đưa ra mức giá hợp lý so với đối thủ. Chiến lược giá linh hoạt, chẳng hạn như giảm giá cho đơn hàng lớn hoặc bán kèm, cũng là cách hiệu quả để thúc đẩy doanh thu mà không làm tăng giá vốn.

- Tăng trưởng doanh thu thông qua chiến lược tiếp thị hiệu quả: Việc đẩy mạnh doanh số bán hàng mà không làm tăng đáng kể chi phí sản xuất sẽ nâng cao lợi nhuận gộp. Áp dụng các chiến lược tiếp thị tập trung vào khách hàng tiềm năng, quảng cáo sáng tạo, và chăm sóc khách hàng hiện có sẽ giúp gia tăng doanh thu hiệu quả.

- Áp dụng công nghệ để giảm chi phí sản xuất: Công nghệ và tự động hóa giúp giảm chi phí sản xuất, cải thiện tốc độ sản xuất và tăng năng suất. Đầu tư vào hệ thống quản lý chuỗi cung ứng, phần mềm theo dõi sản xuất và công nghệ tự động hóa sẽ giúp giảm thiểu chi phí vận hành, nâng cao hiệu quả và tối ưu hóa .

- Tối ưu hóa quản lý hàng tồn kho: Quản lý hàng tồn kho hiệu quả giúp giảm chi phí lưu kho và tránh lãng phí. Sử dụng hệ thống quản lý kho hiện đại, theo dõi hàng tồn kho và dự báo nhu cầu sản phẩm chính xác sẽ giúp tối ưu hóa lượng hàng cần dự trữ, từ đó giảm chi phí liên quan đến hàng hóa tồn kho.

Bằng cách áp dụng những phương pháp này, doanh nghiệp có thể kiểm soát chi phí, tối ưu hóa quy trình và nâng cao hiệu suất, từ đó tối ưu hóa lợi nhuận gộp và xây dựng nền tảng vững chắc cho sự phát triển dài hạn.

Tạm kết

Lợi nhuận hay lợi nhuận gộp là một phần quan trọng trong sức khỏe tài chính của một doanh nghiệp. CEO/Chủ doanh nghiệp cần theo dõi liên tục, thậm chí là theo dõi chi tiết theo từng mặt hàng, dự án, từ đó có kế hoạch phát triển đúng đắn.

Hiện nay, một số phần mềm kế toán như MISA AMIS, MISA SME có thể cung cấp tự động chỉ tiêu lợi nhuận này cũng như các chỉ số tài chính chuyên sâu khác, giúp chủ doanh nghiệp kịp thời ra quyết định điều hành.

Nhanh tay đăng ký để trải nghiệm những ứng dụng công nghệ hiện đại nhất trong công tác tài chính-kế toán của doanh nghiệp ngay hôm nay.

![]()