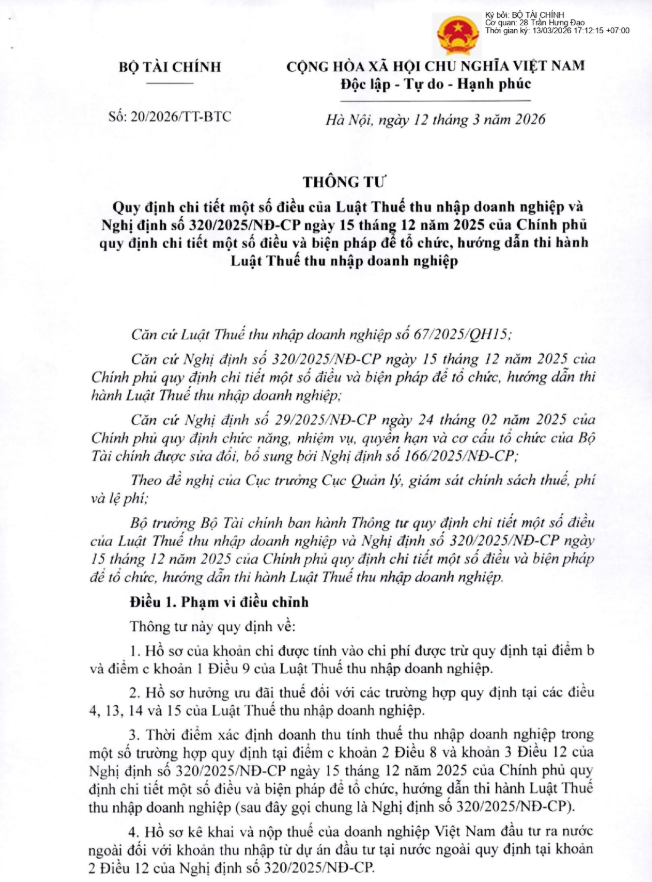

Thông tư 20/2026/TT-BTC đánh dấu một bước thay đổi quan trọng trong chính sách thuế thu nhập doanh nghiệp, đặc biệt khi cập nhật nhiều quy định phù hợp với bối cảnh kinh tế số, chuyển đổi xanh và hội nhập quốc tế. Không chỉ bổ sung hồ sơ cho các khoản chi hiện đại như Net Zero hay chuyển đổi số, văn bản này còn làm rõ thời điểm ghi nhận doanh thu, mở rộng phạm vi áp dụng với doanh nghiệp nước ngoài và trao thêm quyền tự chủ về ưu đãi thuế cho doanh nghiệp. Đây được xem là một trong những thông tư có tác động sâu rộng đến hoạt động kế toán – thuế trong giai đoạn tới.![]()

1. Thông tư 20/2026/TT-BTC bổ sung hồ sơ chi phí được trừ cho các hoạt động hiện đại

Chi giảm phát thải khí nhà kính (Net Zero) và giảm ô nhiễm môi trường

Hồ sơ để tính vào chi phí được trừ bao gồm Quyết định của người có thẩm quyền của doanh nghiệp về việc thực hiện giảm phát thải và Hồ sơ dự án hoặc đề án liên quan đến việc giảm phát thải khí nhà kính

Chi cho nghiên cứu khoa học, đổi mới sáng tạo, chuyển đổi số

Doanh nghiệp cần cung cấp hồ sơ thực hiện theo quy định của pháp luật về khoa học công nghệ, chuyển đổi số. Nếu là khoản tài trợ bằng tiền hoặc hiện vật cho các mục đích này, hồ sơ phải có Biên bản xác nhận tài trợ theo Mẫu số 01/TNDN ban hành kèm theo Thông tư

2. Làm rõ thời điểm xác định doanh thu tính thuế TNDN cho nhiều lĩnh vực đặc thù

Điều 5 của Thông tư đã hướng dẫn rất rõ thời điểm xác định doanh thu để tính thuế đối với từng lĩnh vực như sau:

- Hàng hóa xuất khẩu: Là ngày chuyển giao quyền sở hữu theo hợp đồng xuất khẩu; trường hợp không xác định được ngày chuyển giao quyền sở hữu thì căn cứ theo quy định về cơ sở xác định hàng hóa xuất khẩu của pháp luật về hải quan

- Vận tải hàng không: Là thời điểm hoàn thành việc cung ứng dịch vụ vận chuyển cho người mua

- Hoạt động xây dựng, lắp đặt (bao gồm cả đóng tàu): Là thời điểm nghiệm thu công trình, hạng mục công trình hoặc khối lượng xây dựng, lắp đặt, không phân biệt đã thu được tiền hay chưa thu được tiền

- Cung cấp điện, nước: Là ngày xác nhận chỉ số công tơ điện, nước được ghi trên hóa đơn tính tiền

- Chuyển nhượng vốn, chứng khoán: Thời điểm xác định là thời điểm hợp đồng chuyển nhượng vốn ban hành có hiệu lực, hoặc thời điểm chuyển nhượng chứng khoán, chứng chỉ tiền gửi

3. Quy định về thuế TNDN đối với doanh nghiệp nước ngoài theo Thông tư 20/2026/TT-BTC

- Phạm vi áp dụng mở rộng: Áp dụng cho doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam, bao gồm cả các doanh nghiệp hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số

- Các trường hợp được miễn/không áp dụng: Thông tư loại trừ việc thu thuế TNDN đối với nhà thầu nước ngoài thực hiện giao hàng hóa tại cửa khẩu (người bán chịu hoặc không chịu rủi ro đến cửa khẩu) và các dịch vụ thực hiện hoàn toàn ở nước ngoài như: sửa chữa, quảng cáo và tiếp thị (trừ quảng cáo/tiếp thị trên internet), xúc tiến đầu tư và thương mại, môi giới bán hàng, hay đào tạo

- Cách tính thuế: Số thuế TNDN phải nộp được tính bằng Doanh thu tính thuế thu nhập doanh nghiệp nhân (x) với Tỷ lệ % trên doanh thu tính thuế (được quy định theo từng ngành nghề)

4. Thông tư 20/2026/TT-BTC trao quyền tự chủ ưu đãi thuế và siết chặt Quỹ KH&CN

Về việc tự chủ về ưu đãi thuế, doanh nghiệp được trao quyền tự xác định các điều kiện miễn thuế, giảm thuế, thuế suất ưu đãi, thời gian miễn thuế, giảm thuế và số lỗ được trừ vào thu nhập chịu thuế để tự kê khai và quyết toán thuế với cơ quan thuế

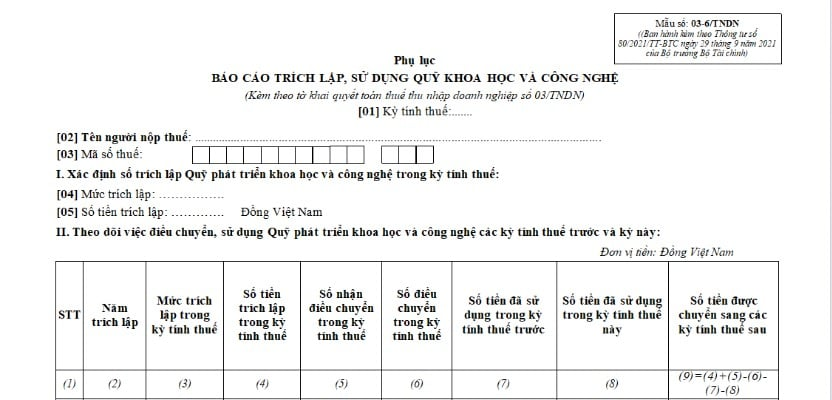

Trong trường hợp tài sản cố định được hình thành từ nguồn Quỹ phát triển khoa học và công nghệ chưa hết hao mòn mà được doanh nghiệp chuyển sang phục vụ hoạt động sản xuất, kinh doanh, phần giá trị còn lại của tài sản cố định đó sẽ được tính vào thu nhập khác để tính thuế TNDN. Doanh nghiệp phải lập Báo cáo trích lập, sử dụng Quỹ theo Mẫu số 03-6/TNDN.

5. Hiệu lực thi hành và thay thế văn bản theo Thông tư 20/2026/TT-BTC

Hiệu lực áp dụng hồi tố: Mặc dù Thông tư có hiệu lực thi hành từ ngày 12 tháng 3 năm 2026, nhưng các quy định này được áp dụng ngay kể từ kỳ tính thuế năm 2025. Đối với các khoản chi được trừ phát sinh trước ngày Thông tư này có hiệu lực, doanh nghiệp vẫn thực hiện theo hướng dẫn của Thông tư 96/2015/TT-BTC.

Thông tư 20/2026/TT-BTC chính thức thay thế toàn bộ Thông tư số 78/2014/TT-BTC và Thông tư số 96/2015/TT-BTC. Đồng thời, văn bản này cũng bãi bỏ hàng loạt các quy định nằm rải rác ở các Thông tư khác (như Thông tư 119/2014, 151/2014, 130/2016, 25/2018…) nhằm tạo ra một bộ khung pháp lý thống nhất, tránh sự chồng chéo trong việc tra cứu và thực thi

Có thể thấy, Thông tư 20/2026/TT-BTC không chỉ đơn thuần là văn bản thay thế các quy định cũ mà còn thiết lập một khung pháp lý toàn diện, rõ ràng và phù hợp hơn với thực tiễn kinh doanh hiện đại. Doanh nghiệp cần chủ động cập nhật, rà soát lại quy trình kế toán – thuế để tận dụng các lợi ích cũng như tránh các rủi ro phát sinh trong quá trình thực hiện theo Thông tư 20/2026/TT-BTC.

Trong bối cảnh doanh nghiệp ngày càng phải xử lý khối lượng dữ liệu lớn và yêu cầu quản trị tài chính ngày càng chặt chẽ, việc ứng dụng phần mềm kế toán là giải pháp cần thiết để nâng cao hiệu quả vận hành. Một công cụ phù hợp không chỉ giúp giảm tải công việc thủ công mà còn hỗ trợ kiểm soát số liệu chính xác, hạn chế rủi ro và đáp ứng kịp thời các yêu cầu quản lý.

- Kết nối hệ sinh thái đồng bộ: Cho phép xuất hóa đơn điện tử, kết nối ngân hàng để lấy sổ phụ – đối chiếu – chuyển tiền, đồng thời nộp tờ khai và thuế trực tiếp qua cổng mTax ngay trên phần mềm.

- Đáp ứng đầy đủ nghiệp vụ kế toán: Hỗ trợ trọn bộ nghiệp vụ theo TT133 & TT200 như quỹ, ngân hàng, mua bán, kho, thuế, giá thành… giúp doanh nghiệp dễ dàng vận hành công tác kế toán một cách đầy đủ và bài bản.

- Tự động nhập liệu, tiết kiệm thời gian: Tự động lấy dữ liệu từ hóa đơn điện tử, nhập khẩu từ Excel và lập chứng từ từ nhiều nguồn, giúp giảm thao tác thủ công và hạn chế sai sót.

- Tự động hóa nghiệp vụ thuế: Hỗ trợ lập tờ khai theo mẫu mới, tổng hợp số liệu chính xác, kiểm tra tính hợp lệ của hóa đơn và cảnh báo rủi ro, đồng thời cho phép nộp thuế điện tử nhanh chóng.

- Lập báo cáo nhanh và chính xác: Tự động tổng hợp số liệu, lập báo cáo tài chính, báo cáo thuế và cung cấp hệ thống báo cáo quản trị linh hoạt, giúp doanh nghiệp kiểm soát tình hình tài chính hiệu quả.

Trải nghiệm miễn phí MISA AMIS ngay hôm nay – tự động hóa toàn bộ nghiệp vụ kế toán, giảm đến 80% thời gian nhập liệu và hạn chế tối đa sai sót chỉ sau vài thao tác.

![]()