Trong bối cảnh chuyển đổi số mạnh mẽ, việc hoàn thiện khung pháp lý về hóa đơn điện tử đang trở thành yêu cầu cấp thiết đối với doanh nghiệp và hộ kinh doanh. Dự thảo Nghị định mới đã đưa ra nhiều quy định chi tiết, từ phạm vi áp dụng, nguyên tắc chuyển đổi chứng từ đến các trường hợp đặc thù trong sử dụng hóa đơn. Đừng bỏ lỡ những cập nhật quan trọng dưới đây để kịp thời nắm bắt và áp dụng đúng quy định!![]()

1. Phạm vi điều chỉnh

Phạm vi điều chỉnh toàn diện về hóa đơn và chứng từ điện tử của Dự thảo Nghị định bao quát các quy định chi tiết cho hóa đơn điện tử và chứng từ điện tử.

Đối tượng áp dụng bao gồm các tổ chức, doanh nghiệp, hộ kinh doanh, cá nhân bán hàng, cung cấp dịch vụ trong và ngoài nước, cũng như người mua và các cơ quan quản lý.

2. Chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy

1. Hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

2. Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

3. Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu trữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

2. Các trường hợp không sử dụng hóa đơn theo Dự thảo Nghị định

Theo quy định của Khoản 4 Điều 8 của Dự thảo Nghị định, các trường hợp không sử dụng hóa đơn điện tử bao gồm có:

a) Hộ kinh doanh, cá nhân kinh doanh thuộc diện không chịu thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân;

b) Hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ thông qua sàn thương mại điện tử có chức năng thanh toán, đã được chủ quản sàn thương mại điện tử thực hiện khấu trừ, kê khai và nộp thuế thay theo từng giao dịch trừ trường hợp người mua yêu cầu thì chủ quản sàn thương mại điện tử có trách nhiệm lập hóa đơn điện tử giao cho người mua.

c) Đại lý bảo hiểm, cá nhân hợp tác kinh doanh với doanh nghiệp bảo hiểm đã được doanh nghiệp bảo hiểm thực hiện khấu trừ thuế đối với doanh thu lũy kế đạt ngưỡng doanh thu thuộc diện chịu thuế giá trị gia tăng và thuế thu nhập cá nhân trừ trường hợp người mua yêu cầu lập hóa đơn.

d) Các khoản phí và các khoản thu khác phát sinh từ hoạt động tái bảo hiểm (bao gồm nhượng tái bảo hiểm, các khoản thu hoa hồng nhượng tái bảo hiểm và các khoản thu khác về nhượng tái bảo hiểm), giao dịch tiền gửi, giao dịch tài chính (chứng chỉ tiền gửi, cho vay, phát hành chứng khoán sơ cấp, giấy tờ có giá), bán nợ, giao dịch ngoại tệ và giao dịch sản phẩm phái sinh;

đ) Các trường hợp theo quy định tại điểm a, điểm b, điểm c khoản 1 Điều 6 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025.

3. Trường hợp được lập hóa đơn điện tử không có mã của cơ quan thuế

Tại Điều 13 của dự thảo Nghị định, trường hợp được sử dụng hóa đơn điện tử không có mã của cơ quan thuế bao gồm các đối tượng sau đây:

điều 13.

1. Tổ chức kinh tế được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ sau khi nhận được thông báo chấp nhận của cơ quan thuế.

2. Tổ chức kinh tế sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

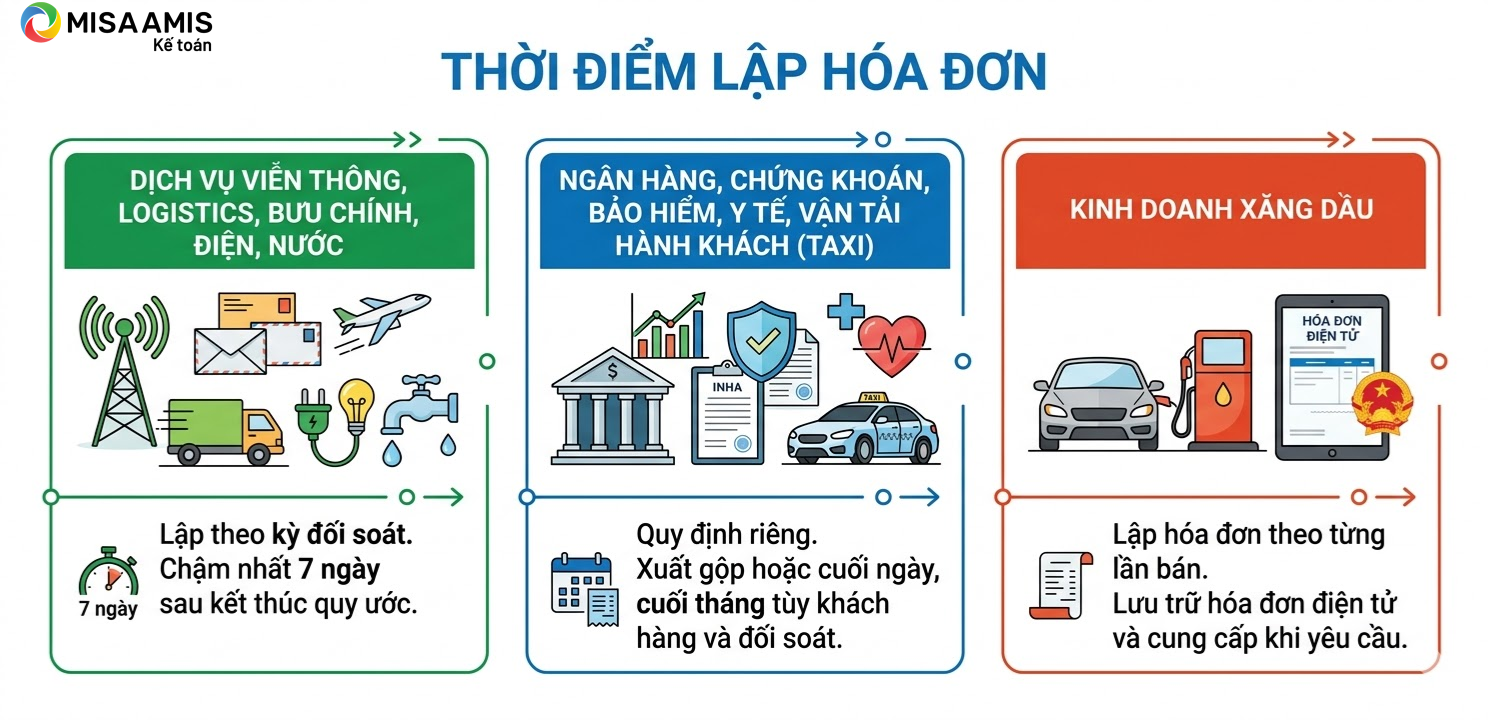

4. Thời điểm lập hóa đơn

Theo Dự thảo, thời điểm lập hóa đơn cho từng ngành nghề được phân loại rất chi tiết dựa trên đặc thù của từng loại hình kinh doanh nhằm đảm bảo tính minh bạch.

Ví dụ như:

- Dịch vụ viễn thông, logistics, bưu chính, điện, nước: Lập hóa đơn theo kỳ đối soát nhưng chậm nhất không quá 7 ngày kể từ ngày kết thúc quy ước

- Ngân hàng, chứng khoán, bảo hiểm, y tế, vận tải hành khách (taxi): Có các quy định riêng về việc xuất hóa đơn gộp hoặc xuất vào cuối ngày, cuối tháng tùy theo yêu cầu của khách hàng và đặc thù đối soát dữ liệu

- Kinh doanh xăng dầu: Thời điểm lập hóa đơn là thời điểm kết thúc việc bán xăng dầu theo từng lần bán. Người bán phải lưu đủ hóa đơn điện tử và cung cấp cho cơ quan có đủ thẩm quyền khi được yêu cầu.

5. Lập chứng từ theo phương thức trực tiếp

Theo quy định tại dự thảo Nghị định, việc lập chứng từ điện tử theo phương thức điện tử trực tiếp được thực hiện với các nội dung cụ thể như sau:

- Về phương thức và hệ thống lập chứng từ: Chứng từ điện tử được lập bằng phương tiện điện tử theo phương thức điện tử trực tiếp trên hệ thống thông tin quản lý thuế (hoặc có thể thông qua Tổ chức cung cấp dịch vụ giá trị gia tăng về giao diện điện tử trong quản lý thuế)

- Về nguyên tắc và yêu cầu khi lập: Phải đáp ứng đủ các yêu cầu sau:

- Bảo đảm phản ánh đầy đủ và trung thực các giao dịch phát sinh

- Tuân thủ nghiêm ngặt các quy định của pháp luật về giao dịch điện tử, pháp luật về kế toán cũng như pháp luật về thuế, phí về lệ phí

Có thể thấy, Dự thảo Nghị định đã xây dựng một hệ thống quy định tương đối đầy đủ, bao quát nhiều tình huống phát sinh trong thực tế như chuyển đổi hóa đơn, thời điểm lập hóa đơn hay các trường hợp không cần sử dụng hóa đơn điện tử. Việc cập nhật sớm và hiểu đúng các quy định này không chỉ giúp doanh nghiệp đảm bảo tuân thủ pháp luật mà còn tối ưu quy trình kế toán, tài chính trong giai đoạn chuyển đổi số hiện nay.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/