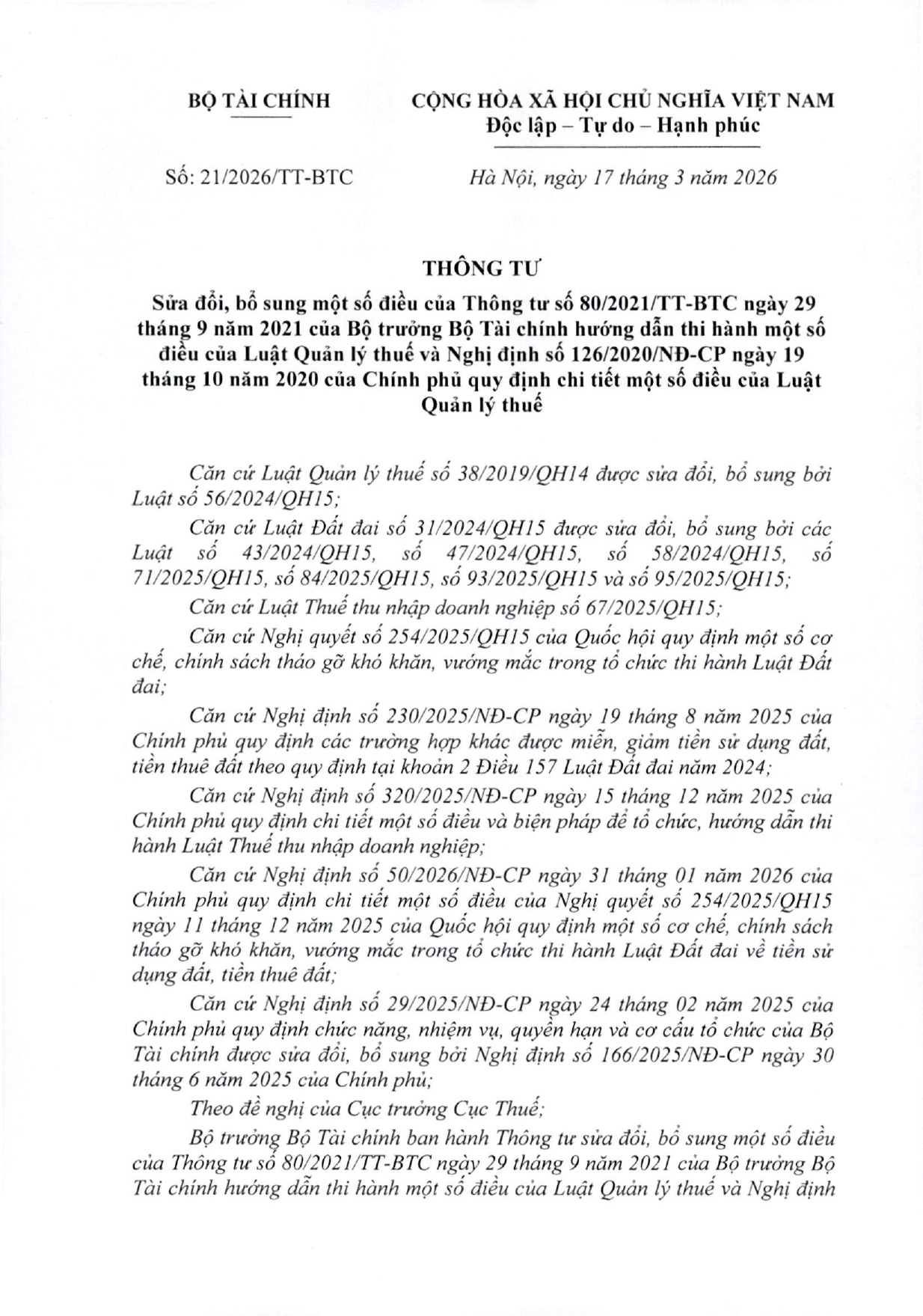

Thông tư số 21/2026/TT-BTC do Bộ Tài chính ban hành ngày 17 tháng 3 năm 2026 tập trung sửa đổi, bổ sung một số điều của Thông tư số 80/2021/TT-BTC về hướng dẫn thi hành Luật Quản lý thuế. Dưới đây là những điểm mới nổi bật của thông tư này, MISA AMIS mời bạn theo dõi thêm trong phần dưới đây.

1. Tổng quan về thông tư 21/2026/TT-BTC sửa đổi TT 80/2021 hướng dẫn Luật Quản lý thuế 2019 và NĐ 126/2020

| Loại văn bản | Thông tư |

| Số, ký hiệu | 21/2026/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 17/03/2026 |

| Ngày có hiệu lực | 17/03/2026 |

TẢI TRỌN BỘ THÔNG TƯ 21/2026/TT-BTC TẠI ĐÂY:

2. Sửa đổi chi tiết về hồ sơ miễn, giảm tiền thuê đất

Thông tư quy định cụ thể về thành phần hồ sơ xin miễn, giảm tiền thuê đất đối với các trường hợp như sau:

- Người thuê đất sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối bị thiên tai, hỏa hoạn

- Trường hợp phải tạm ngừng hoạt động sản xuất, kinh doanh để khắc phục hậu quả thiên tai, hỏa hoạn hoặc tai nạn bất khả kháng

- Tổ chức, đơn vị có sử dụng lao động là người dân tộc thiểu sổ hoặc người khuyết tật

Đặc biệt, điểm đổi mới nổi bật là nếu các giấy tờ trong hồ sơ đã có trên cơ sở dữ liệu quốc gia và cơ quan thuế có thể kết nối, khai thác được thì người nộp thuế không cần phải nộp các giấy tờ này khi xin miễn, giảm tiền thuê đất.

3. Điều chỉnh quy định về mức kinh phí ủy nhiệm chi

Mức kinh phí ủy nhiệm thu mới được xác định dựa trên tỷ lệ % của tổng số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước được quy định trong Hợp đồng ủy nhiệm thu.

Cục trưởng Cục Thuế sẽ quyết định mức kinh phí này cho phù hợp với từng địa bàn. Đặc biệt, nếu mức kinh phí ủy nhiệm thu bình quân vượt quá 6% trên tổng số tiền thu được, Cục Thuế có quyền điều hòa tỷ lệ này giữa các địa phương.

4. Thay đổi biểu mẫu Thuế TNDN và bãi bỏ quy định cũ

Thông tư 21/2026/TT-BTC bãi bỏ Điều 60 của Thông tư 80/2021/TT-BTC. Đồng thời ban hành các mẫu tờ khai thuế mới thay thế cho mẫu cũ tương ứng trong thông tư cũ. Bao gồm có:

- Mẫu số 02/TNDN: Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh

- Mẫu số 05/TNDN: Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng vốn của doanh nghiệp nước ngoài

5. Điều khoản chuyển tiếp và thời gian có hiệu lực

Thông tư đưa ra hướng dẫn xử lý hồ sơ miễn, giảm tiền thuê, sử dụng đất trong giai đoạn chuyển tiếp khi Ủy ban nhân dân cấp tỉnh chưa kịp ban hành các trình tự, thủ tục hành chính mới về đất đai.

Có quy định áp dụng cụ thể cho các hợp đồng chuyển nhượng vốn của doanh nghiệp nước ngoài đã ký trước ngày 15/12/2025

Thời gian có hiệu lực thi hành: 17/03/2026

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/