Bộ Tài Chính đang xây dựng và lấy ý kiến Dự thảo Thông tư thay thế Thông tư 132/2018/TT-BTC nhằm hướng tới mục tiêu đơn giản hóa tối đa công tác ghi chép kế toán, tập trung vào việc xác định nghĩa vụ thuế thay vì các thủ tục hạch toán phức tạp, giúp các doanh nghiệp tiết kiệm chi phí và nguồn lực.

[Tải toàn bộ Dự thảo Thông tư thay thế thông tư 132/2018/TT-BTC ]

Dưới đây, hãy cùng MISA AMIS Kế Toán cập nhật những nội dung đáng chú ý trong dự thảo mới này:

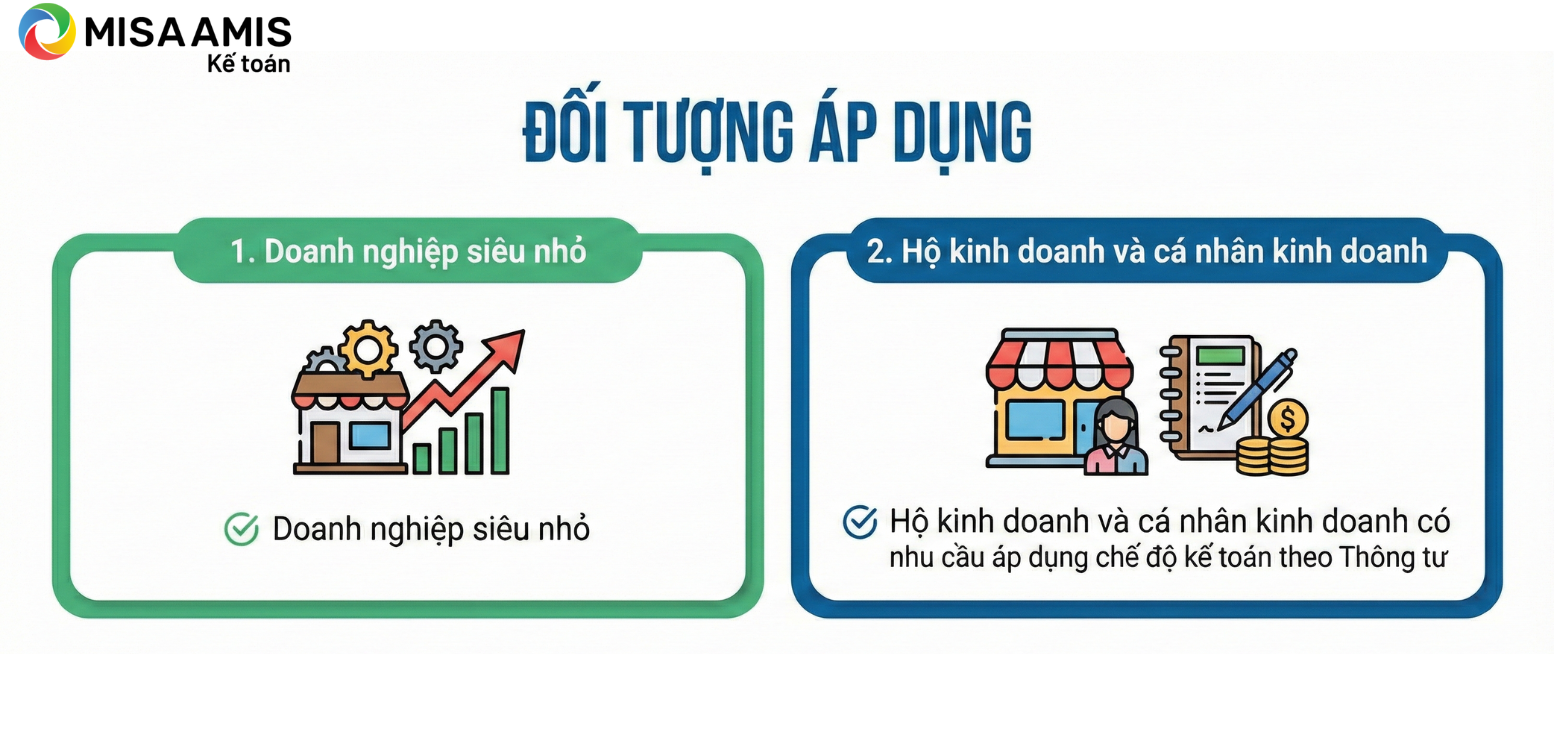

1. Phạm vi điều chỉnh và đối tượng áp dụng của dự thảo thông tư thay thế thông tư 132

Theo Dự thảo, Thông tư mới thay thế cho thông tư 132 sẽ “quy định và hướng dẫn về việc tổ chức ghi sổ kế toán, lập và trình bày báo cáo tài chính đối với doanh nghiệp siêu nhỏ. Việc xác định và thực hiện các nghĩa vụ thuế của doanh nghiệp siêu nhỏ vẫn tuân thủ theo quy định của pháp luật về thuế hiện hành.”

Đối tượng áp dụng theo thông tư mới này bao gồm có:

- Doanh nghiệp siêu nhỏ.

- Hộ kinh doanh và cá nhân kinh doanh có nhu cầu áp dụng chế độ kế toán theo Thông tư.

=> Điều này là phù hợp với các quy định mới hướng dẫn chế độ kế toán hộ kinh doanh (Thông tư 152/2025/TT-BTC) và cách quản lý và tính thuế hộ kinh doanh mới nhất.

2. Nội dung quan trọng theo dự thảo thông tư mới thay thế thông tư 132/2018/TT-BTC

Điểm đột phá quan trọng trong dự thảo thông tư thay thế Thông tư 132/2018/TT-BTC là việc phân chia chế độ ghi sổ theo phương pháp nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp. Theo đó cách ghi sổ kế toán được chia thành 04 trường hợp cụ thể quy định tại Chương II của Dự thảo:

2.1. Doanh nghiệp siêu nhỏ nộp thuế GTGT và thuế TNDN theo tỷ lệ phần trăm (%) trên doanh thu

Với nhóm đối tượng doanh nghiệp siêu nhỏ này thì cách ghi sổ kế toán như sau:

- Chứng từ kế toán sử dụng là Hóa đơn và các chứng từ khác làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật thuế, pháp luật về hóa đơn, chứng từ.

- Sổ kế toán:

- Trường hợp này, doanh nghiệp siêu nhỏ áp dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) để ghi doanh thu bán hàng hóa, dịch vụ.

- Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán:

- Mẫu số S1-DNSN (sổ doanh thu bán hàng hóa dịch vụ).

- Nội dung và phương pháp ghi sổ được quy định chi tiết tại điểm b khoản 2 điều 5 theo dự thảo thông tư thay thế thông tư 132).

2.2. Doanh nghiệp siêu nhỏ nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNDN trên thu nhập tính thuế

Đối với nhóm doanh nghiệp siêu nhỏ này, dự thảo quy định chi tiết tại Điều 6 với nội dung như sau:

- Chứng từ kế toán: Hóa đơn, Bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, chi phí, thu nhập tính thuế theo quy định của pháp luật thuế, pháp luật về hóa đơn, chứng từ.

- Sổ kế toán:Trường hợp này, doanh nghiệp siêu nhỏ áp dụng các sổ kế toán theo danh mục sau đây:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-DNSN).

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN).

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN).

- Sổ chi tiết tiền (Mẫu số S2d-DNSN).

2.3. Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo tỷ lệ % trên doanh thu

Đối với nhóm doanh nghiệp siêu nhỏ này, cần theo dõi thuế GTGT đầu vào/đầu ra để khấu trừ, nhưng thuế TNDN lại tính đơn giản trên doanh thu. Theo điều 7 tại dự thảo mới thay thế cho TT 132 thì cách ghi sổ kế toán như sau:

- Chứng từ kế toán: Hóa đơn, Bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ kế toán khác làm căn cứ để xác định doanh thu theo quy định của pháp luật thuế, pháp luật về hóa đơn, chứng từ.

- Sổ kế toán: Trường hợp này, doanh nghiệp siêu nhỏ áp dụng các sổ kế toán theo danh mục sau đây:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S3a- DNSN).

- Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu số S3b- DNSN).

2.4. Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN trên thu nhập tính thuế

Đây là nhóm doanh nghiệp siêu nhỏ có mô hình iệm cận nhất với doanh nghiệp nhỏ và vừa, yêu cầu quản lý chặt chẽ cả đầu vào và đầu ra. Theo đó, tại Điều 8 Dự thảo mới thay thế thông tư 132 thì cách ghi sổ kế toán như sau:

- Chứng từ kế toán: Hóa đơn, Bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, chi phí, thu nhập tính thuế theo quy định của pháp luật thuế, pháp luật về hóa đơn, chứng từ.

- Sổ kế toán: Trường hợp này, doanh nghiệp siêu nhỏ áp dụng các sổ kế toán theo danh mục sau đây:

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN).

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN).

- Sổ chi tiết tiền (Mẫu số S2d-DNSN).

- Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu số S3b-DNSN).

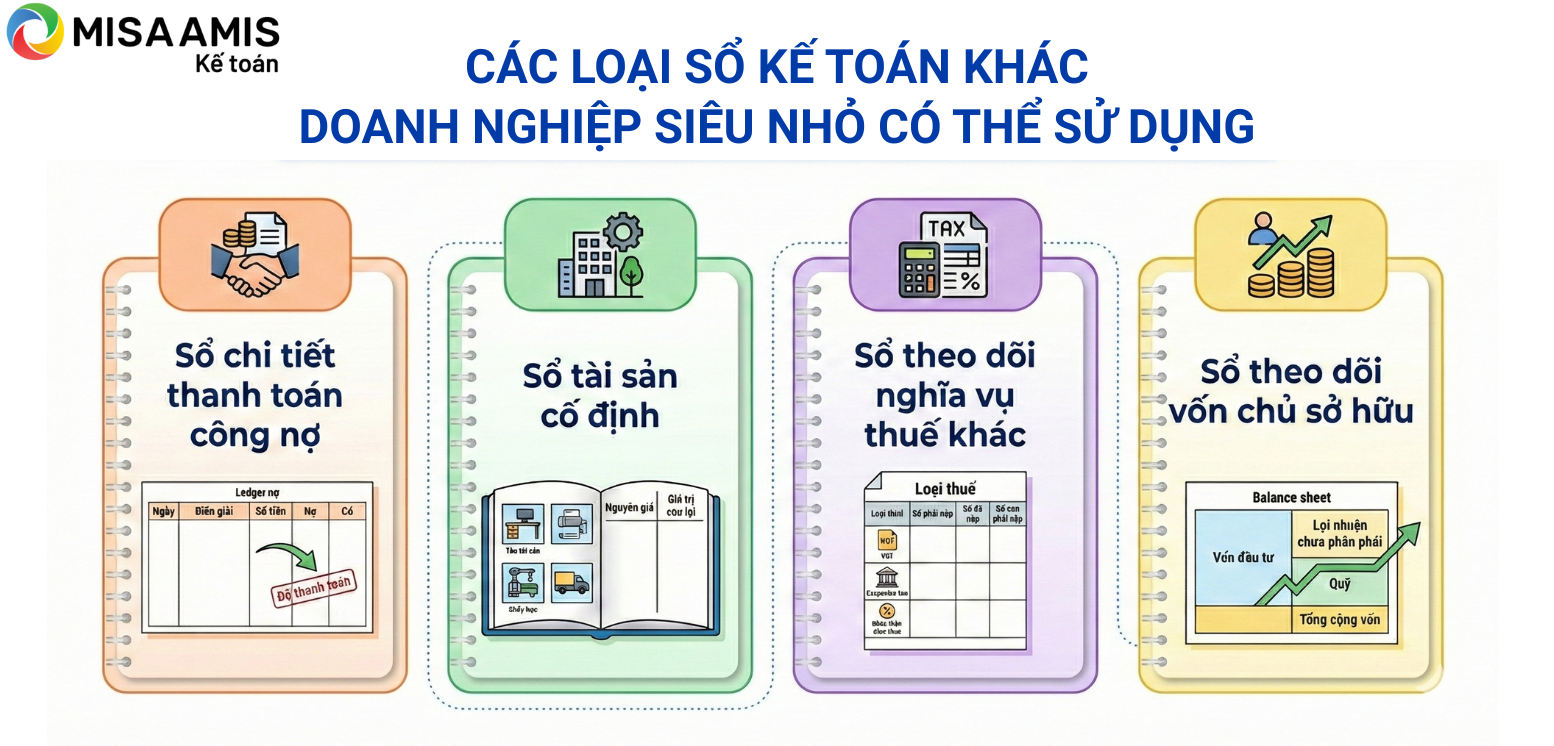

3. Các sổ kế toán khác doanh nghiệp siêu nhỏ có thể sử dụng

Tại điều 9 Dự thảo mới thay thế chế độ kế toán cho doanh nghiệp siêu nhỏ quy định như sau:

Ngoài các sổ kế toán hướng dẫn tại Điều 5, Điều 6, Điều 7, Điều 8 Thông tư này, căn cứ nhu cầu quản trị, doanh nghiệp siêu nhỏ có thể sử dụng các sổ kế toán chi tiết theo danh mục sau đây:

- Sổ chi tiết thanh toán công nợ (Mẫu số S4a-DNSN)

- Sổ tài sản cố định (Mẫu số S4b-DNSN)

- Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S4c-DNSN)

- Sổ theo dõi vốn chủ sở hữu ( Mẫu số S4d-DNSN)

4. Báo cáo tài chính của doanh nghiệp siêu nhỏ theo dự thảo mới thay thế TT 132

Một trong những điểm mới của dự thảo thông tư thay thế TT 132 là về báo cáo tài chính của doanh nghiệp siêu nhỏ. Theo đó, việc lập báo cáo tài chính chỉ bắt buộc với doanh nghiệp siêu nhỏ nộp thuế TNDN theo thu nhập tính thuế và sử dụng biểu BCTC được tinh gọn (Mẫu B01-DNSN và B02-DNSN).

Theo Khoản 1, Điều 10 Dự thảo thông tư thay thế thông tư 132/2018/TT-BTC quy định về trách nhiệm lập, nộp báo cáo tài chính của doanh nghiệp siêu nhỏ như sau:

- Hàng năm, doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp trên thu nhập tính thuế phải lập báo cáo tài chính theo hướng dẫn tại Thông tư này. Việc nộp và thời hạn nộp báo cáo tài chính cho cơ quan có thẩm quyền thực hiện theo quy định của pháp luật có liên quan.

- Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

- Trường hợp doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Điều 6, Điều 8 Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để cung cấp khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

Ngoài ra, hệ thống báo cáo tài chính doanh nghiệp siêu nhỏ được quy định tại Theo Khoản 2, Điều 10 Dự thảo thông tư thay thế thông tư 132/2018/TT-BTC cụ thể như sau:

- Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp trên thu nhập tính thuế lập các báo cáo tài chính theo danh mục sau đây:

- Báo cáo tình hình tài chính (Mẫu số B01 – DNSN)

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 – DNSN).

5. Hướng dẫn chuyển đổi số dư sổ kế toán

Khi Thông tư thay thế thông tư 132 có hiệu lực, các doanh nghiệp đang hạch toán theo tài khoản của Thông tư 132/2018/TT-BTC sẽ phải thực hiện chuyển đổi số dư sang hệ thống sổ mới theo Điều 11 của Dự thảo. Cụ thể:

- Tiền: Số dư Tài khoản 111 chuyển sang số dư đầu kỳ của Sổ chi tiết tiền.

- Công nợ: Số dư các Tài khoản 1311, 1318 (Phải thu) và 3311, 3318 (Phải trả) chuyển sang Sổ chi tiết thanh toán công nợ.

- Hàng tồn kho: Số dư Tài khoản 152 chuyển sang Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Tài sản cố định: Số dư Tài khoản 211 chuyển sang Sổ tài sản cố định.

- Vốn chủ sở hữu: Số dư Tài khoản 4111 (Vốn góp) và 4118 (Lợi nhuận sau thuế chưa phân phối) chuyển sang Sổ theo dõi vốn chủ sở hữu.

Tạm kết:

Nhìn chung, Dự thảo Thông tư thay thế thông tư 132/2018/TT-BTC hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ tạo khung pháp lý rõ ràng, đơn giản và phù hợp với thực tế hoạt động. Việc nắm đúng phạm vi áp dụng, chế độ kế toán và nghĩa vụ báo cáo tài chính sẽ giúp doanh nghiệp triển khai đúng quy định và quản lý hiệu quả hơn khi Thông tư chính thức có hiệu lực.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu của doanh nghiệp đa ngành nghề:

1. Đầy đủ nghiệp vụ:

- Phần mềm hỗ trợ nhập khẩu dữ liệu từ Excel; cho phép lập chứng từ Thu, Chi, Mua hàng, Bán hàng…hàng loạt từ hóa đơn điện tử, hóa đơn điện tử khởi tạo bằng máy tính tiền, sổ phụ ngân hàng, phần mềm bán hàng

- Xử lý hóa đơn đầu vào giúp loại bỏ rủi ro hóa đơn không hợp lệ: Đồng bộ hóa đơn mới từ CQT; Lưu trữ hóa đơn; Kiểm tra tính hợp lệ của hóa đơn; Cảnh báo NCC có rủi ro; Lập chứng từ hàng loạt.

2. Tính năng thuế:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

3. Tính năng báo cáo tài chính:

- Tự động lập báo cáo tài chính: Cho phép lập báo cáo tài chính theo quý, năm, 6 tháng đầu năm, 6 tháng cuối năm với các bước thực hiện đơn giản

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động cảnh báo khi phát hiện có sai lệch.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/