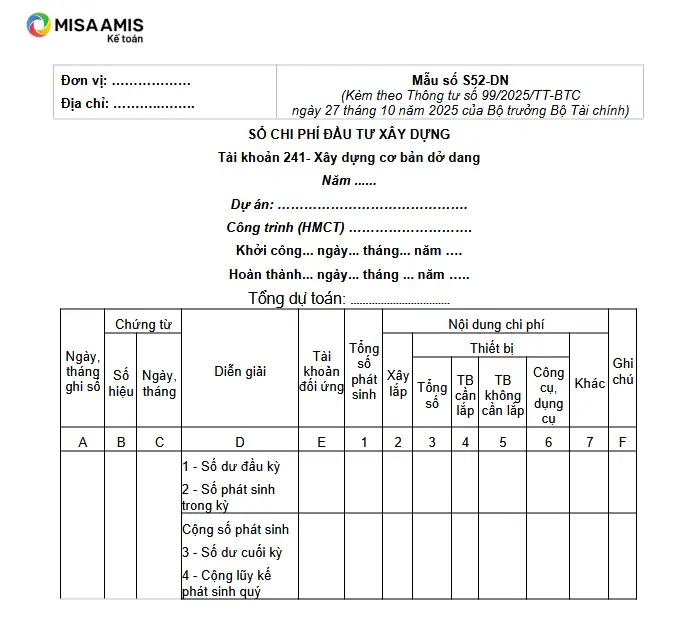

Mẩu sổ chi tiết đầu tư xây dựng được quy định tại Mẫu số S52-DN tại phụ lục III theo thông tư 99/2025/TT-BTC. Mẫu số này được sử dụng như thế nào? Căn cứ và phương pháp ghi sổ ra sao? Tải mẫu ngay!

1. Mẫu sổ chi phí đầu tư xây dựng (S52-DN) dùng để làm gì?

Sổ chi phí đầu tư xây dựng (mẫu sổ S52-DN) được dùng để theo dõi chi phí đầu tư xây dựng tập hợp cho từng dự án, công trình, hạng mục công trình kể từ khi khởi công cho đến khi kết thúc xây dựng đưa dự án vào khai thác, sử dụng.

Chi phí đầu tư xây dựng cho dự án, công trình, hạng mục công trình được tập hợp trên sổ theo các nội dung chi phí: Chi phí xây lắp, chi phí thiết bị và chi phí khác.

[Tải ngay – File Word – Mẫu sổ S52-DN]

2. Căn cứ và phương pháp ghi sổ chi phí đầu tư xây dựng

Căn cứ vào chứng từ kế toán (Chứng từ gốc, chứng từ ghi sổ có liên quan như phiếu giá, các phiếu xuất thiết bị, dụng cụ, chứng từ phân bổ chi phí Ban quản lý dự án, phân bổ chi phí khác) để ghi vào sổ chi phí đầu tư xây dựng.

Kế toán căn cứ vào nội dung chi phí đầu tư xây dựng phát sinh trên các chứng từ kế toán có liên quan để ghi vào các cột cho phù hợp.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ phát sinh dùng để ghi sổ.

- Cột D: Ghi tóm tắt diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với TK 241.

- Cột 1: Ghi tổng số chi phí đầu tư xây dựng phát sinh (Số liệu ghi vào cột 1 phải bằng tổng số liệu ghi vào cột 2 + cột 3 + cột 7).

- Cột 2: Ghi số chi phí phát sinh cho xây lắp.

- Cột 3: Ghi tổng số chi phí phát sinh cho thiết bị.

- Cột 4: Ghi số chi phí phát sinh cho thiết bị cần lắp.

- Cột 5: Ghi số chi phí phát sinh cho thiết bị không cần lắp.

- Cột 6: Ghi số chi phí phát sinh cho công cụ, dụng cụ.

- Cột 7: Ghi số chi phí phát sinh cho các khoản chi phí khác.

- Cột G: Ghi những chú thích cần thiết khác.

Những trường hợp ghi giảm chi phí đầu tư xây dựng, kế toán ghi số âm để tính tổng số phát sinh giảm trong kỳ. Cuối tháng cộng số phát sinh tăng, giảm thực tế trong tháng, trong quý, cộng lũy kế từ đầu năm đến cuối quý báo cáo, cộng lũy kế từ khi khởi công đến cuối quý báo cáo.

Doanh nghiệp đang đau đầu vì số liệu chi phí rời rạc, khó kiểm soát vật tư hay chậm trễ trong việc xác định lãi/lỗ từng công trình? Đã đến lúc chuyển đổi số công tác kế toán để minh bạch hóa tài chính và tối ưu biên lợi nhuận với MISA AMIS Kế toán.

TẠI SAO HƠN 250.000 DOANH NGHIỆP TIN CHỌN MISA AMIS?

Giải pháp của chúng tôi không chỉ là ghi chép, mà là hệ thống quản trị tài chính thông minh giúp bạn:

- Minh bạch hóa dòng tiền dự án: Thông qua tính năng tập hợp chi phí trực tiếp, phần mềm giúp đối chiếu và tổng hợp tự động mọi phát sinh trong kỳ. Loại bỏ hoàn toàn rủi ro sai lệch, đảm bảo số liệu “sạch” và minh bạch tuyệt đối.

- Chính xác hóa giá thành từng hạng mục: Không còn ước lượng cảm tính, MISA AMIS hỗ trợ tính giá thành theo công trình/vụ việc chi tiết đến từng công trình con. Việc phân bổ chi phí chung được thực hiện khoa học, giúp chủ doanh nghiệp nhìn thấy bức tranh tài chính chuẩn xác của toàn bộ dự án.

- Kiểm soát chặt chẽ chi phí dở dang: Với Bảng tập hợp chi phí theo yếu tố, kế toán dễ dàng nắm bắt chi phí dở dang đầu kỳ, phát sinh và cuối kỳ theo từng yếu tố (nguyên vật liệu, nhân công, máy thi công…). Đây là cơ sở vững chắc để phát hiện lãng phí và điều chỉnh kịp thời kế hoạch tài chính.

Đừng để chi phí “bào mòn” lợi nhuận công trình!

Trải nghiệm ngay sức mạnh của phần mềm kế toán MISA AMIS để chuẩn hóa quy trình – tối ưu chi phí ngay hôm nay!

![]()