Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hoá (Mẫu số 05 – VT) là chứng từ quan trọng trong quy trình kế toán kho. Không chỉ giúp doanh nghiệp nắm bắt chính xác số lượng thực tế, đây còn là căn cứ pháp lý để xác định trách nhiệm và xử lý chênh lệch số liệu. Bài viết dưới đây, MISA AMIS sẽ hướng dẫn cách lập biên bản chuẩn xác nhất.

1. Mục đích của Biên bản tổng hợp kiểm kê là gì?

Mọi doanh nghiệp, dù quy mô lớn hay nhỏ, đều cần thực hiện kiểm kê định kỳ. Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hoá được lập ra với các mục đích chính sau:

- Xác thực tài sản: Xác định chính xác số lượng, chất lượng và giá trị của vật tư, hàng hóa có ở kho tại thời điểm kiểm kê.

- Đối chiếu số liệu: So sánh số liệu thực tế tại kho với số liệu trên sổ sách kế toán.

- Quy trách nhiệm: Làm căn cứ xác định trách nhiệm của thủ kho, người quản lý trong việc bảo quản tài sản.

- Xử lý chênh lệch: Là cơ sở để ghi sổ kế toán đối với các trường hợp thừa, thiếu, hư hỏng.

2. Cập nhật Mẫu số 05 – VT theo quy định mới nhất

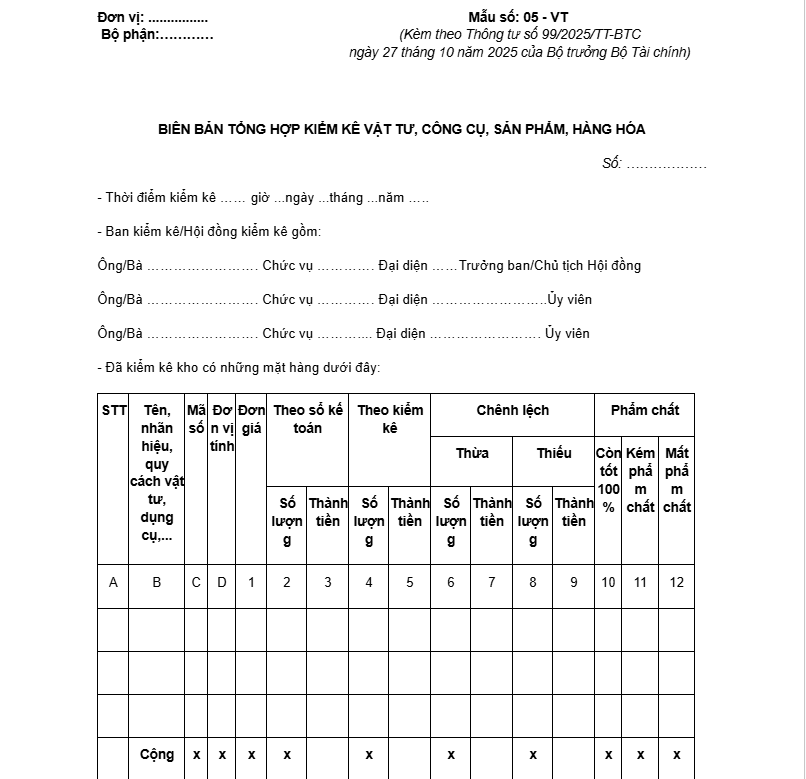

2.1. Mẫu Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 99/2025/TT-BTC

Đây là biểu mẫu cập nhật mới nhất theo Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính. Các doanh nghiệp cần lưu ý cập nhật mẫu này để đảm bảo tính tuân thủ các quy định mới nhất về chế độ chứng từ kế toán trong giai đoạn hiện nay.

[Tải File Word – Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 99]

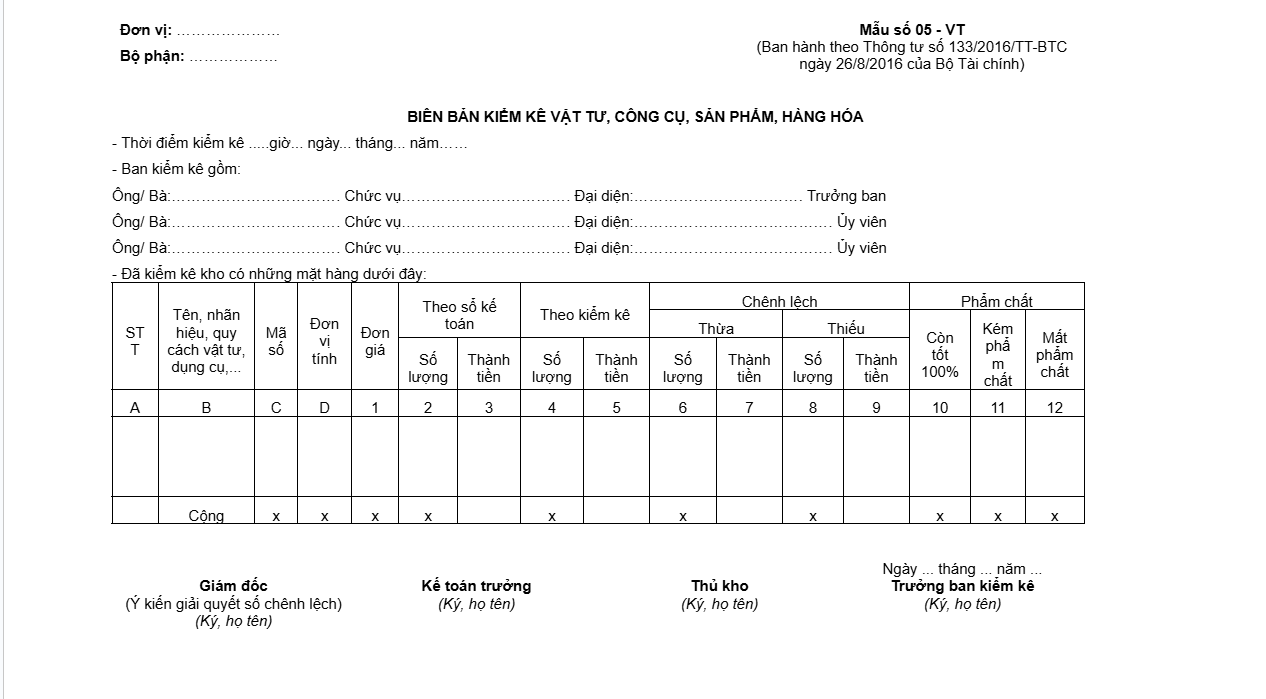

2.2. Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 133/2016/TT-BTC

Mẫu này dành cho các doanh nghiệp vừa và nhỏ (SME). Về cơ bản, nội dung tương tự như Thông tư 99 nhưng được ban hành kèm theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 để phù hợp với đặc thù quản lý của khối doanh nghiệp vừa và nhỏ.

[Tải File Word – Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 133]

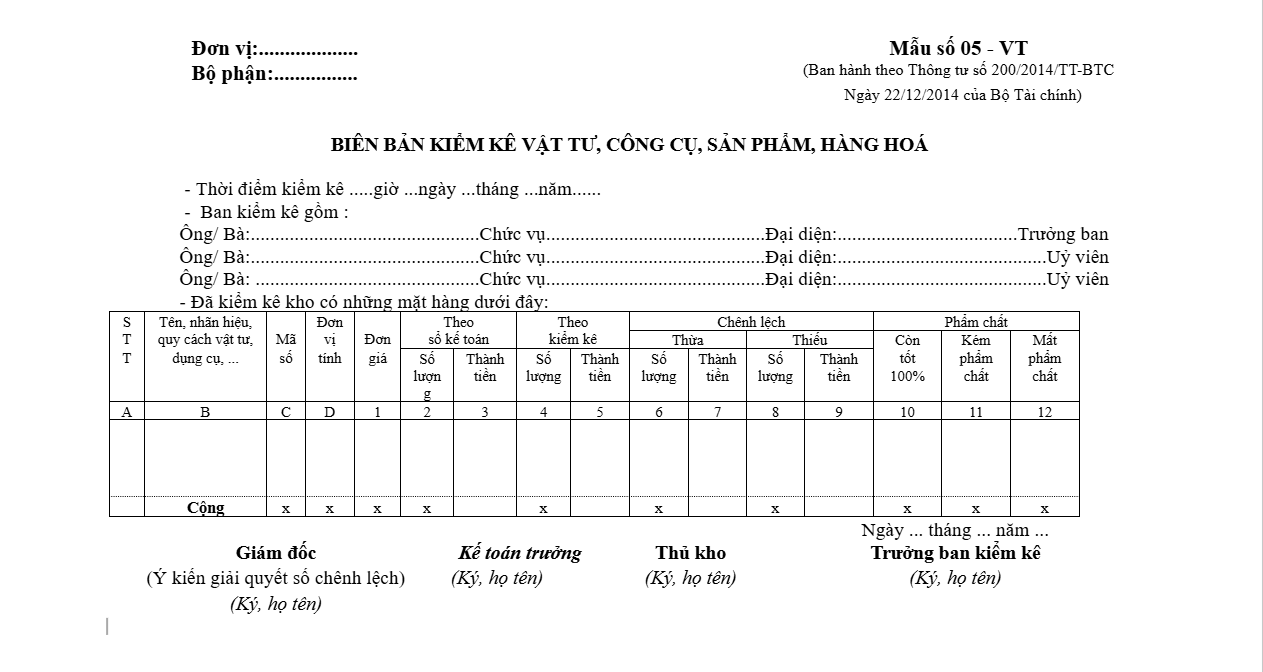

2.3. Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 200/2014/TT-BTC

Đây là mẫu áp dụng cho hầu hết các doanh nghiệp lớn, tuân thủ chế độ kế toán doanh nghiệp theo Thông tư 200, tuy nhiên, thông tư này đã hết hiệu lực từ ngày 31/12/2025

[Tải File Word – Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư 133]

3. Hướng dẫn cách ghi Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hóa theo Thông tư 99

Để biên bản có giá trị pháp lý và phục vụ tốt công tác kế toán, các cột mục cần được ghi chép chính xác như sau:

Thông tin chung:

- Góc trên bên trái: Ghi rõ Tên đơn vị (hoặc đóng dấu) và Bộ phận sử dụng.

- Thời điểm kiểm kê: Ghi cụ thể giờ, ngày, tháng, năm thực hiện.

- Ban kiểm kê: Ghi rõ họ tên, chức vụ của Trưởng ban, các ủy viên (kế toán, thủ kho, kỹ thuật…).

- Phạm vi: Mỗi kho được kiểm kê phải lập một biên bản riêng biệt.

Bảng chi tiết số liệu (Các cột A, B, C, D…)

- Cột A, B, C, D: Ghi Số thứ tự, Tên, Nhãn hiệu/Quy cách, Mã số và Đơn vị tính của từng loại vật tư, hàng hóa.

- Cột 1 (Đơn giá): Ghi đơn giá áp dụng (tùy theo quy định định giá của đơn vị)

Phần số liệu đối chiếu

- Theo sổ kế toán (Cột 2 & 3): Kế toán ghi số lượng và thành tiền đang theo dõi trên sổ sách.

- Theo kiểm kê thực tế (Cột 4 & 5): Ban kiểm kê ghi số lượng thực tế đếm được tại kho và tính thành tiền.

Phần xử lý chênh lệch và phẩm chất

Kế toán cần chú ý kỹ phần này để xác định chênh lệch thừa/thiếu:

- Chênh lệch Thừa (Cột 6 & 7): Ghi vào đây nếu Số thực tế (Cột 4) > Số kế toán (Cột 2).

- Chênh lệch Thiếu (Cột 8 & 9): Ghi vào đây nếu Số thực tế (Cột 4) < Số kế toán (Cột 2).

Phân loại chất lượng hàng hóa (Cột 10, 11, 12):

- Cột 10 (Còn tốt 100%): Hàng hóa nguyên vẹn, sử dụng bình thường.

- Cột 11 (Kém phẩm chất): Vật tư bị giảm chất lượng nhưng vẫn còn giá trị sử dụng.

- Cột 12 (Mất phẩm chất): Hàng hóa hư hỏng, không còn giá trị sử dụng (cần đề xuất thanh lý hoặc tiêu hủy).

4. Quy trình ký duyệt và lưu trữ

Sau khi hoàn tất việc kiểm đếm và ghi chép số liệu, quy trình hoàn thiện Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hoá như sau:

- Ý kiến giải quyết: Nếu có chênh lệch, Giám đốc/Chủ doanh nghiệp phải ghi rõ ý kiến chỉ đạo xử lý (quy trách nhiệm bồi thường, ghi tăng/giảm giá vốn…) ngay trên biên bản.

- Chữ ký: Biên bản phải có đủ chữ ký của:

- Giám đốc (duyệt).

- Kế toán trưởng.

- Thủ kho.

- Trưởng ban kiểm kê.

- Lưu trữ: Biên bản được lập thành 02 bản:

- 01 bản lưu tại Phòng Kế toán.

- 01 bản lưu tại Kho (Thủ kho giữ).

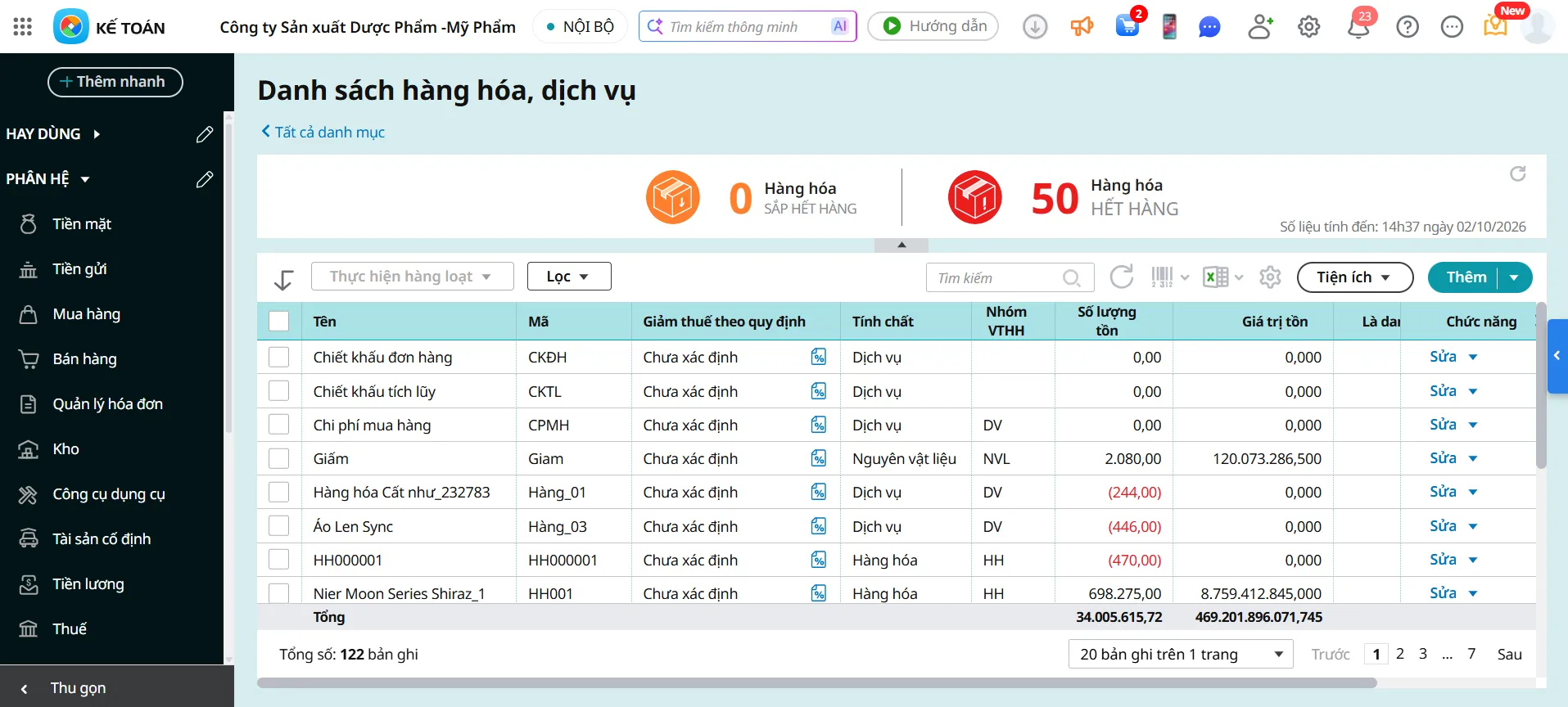

5. Giải pháp tối ưu quy trình quản lý vật tư, hàng hóa với MISA AMIS Kế toán

Việc lập biên bản và đối chiếu thủ công giữa sổ sách với thực tế thường tốn nhiều thời gian và dễ xảy ra sai sót, đặc biệt với các đơn vị có chủng loại vật tư đa dạng. Phần mềm MISA AMIS Kế toán cung cấp hệ sinh thái quản lý kho vận và kiểm kê toàn diện, giúp tự động hóa tối đa quy trình này:

- Quản lý danh mục vật tư hàng hóa, thông minh: Dễ dàng khai báo và theo dõi chi tiết vật tư, hàng hóa, thành phẩm (bao gồm cả hàng có đơn vị tính quy đổi, mã quy cách, combo sản phẩm hay định mức lắp ráp/tháo dỡ).

- Kiểm kê kho: Giúp kế toán ghi nhận, đối chiếu và xử lý chênh lệch giữa số liệu thực tế và sổ kế toán hàng tồn kho

- Kiểm kê công cụ dụng cụ (CCDC): Giúp hiểu rõ mục đích, ý nghĩa nghiệp vụ kiểm kê CCDC, cách hạch toán các trường hợp phát hiện thừa, thiếu CCDC và hướng dẫn xử lý chênh lệch trên phần mềm

- Kiểm kê tài sản cố định (TSCĐ): Giúp doanh nghiệp đánh giá chính xác tình trạng, giá trị và mức độ sử dụng của tài sản, từ đó có cơ sở ra quyết định xử lý, điều chỉnh hoặc thanh lý kịp thời.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/