Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ – Mẫu S32-DN là một trong những sổ kế toán quan trọng đối với doanh nghiệp có phát sinh giao dịch bằng ngoại tệ. Việc ghi chép đúng mẫu, đúng phương pháp giúp doanh nghiệp theo dõi chính xác công nợ, kiểm soát thời hạn thanh toán và hạn chế rủi ro chênh lệch tỷ giá.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách lập và sử dụng Mẫu S32-DN một cách đầy đủ, dễ áp dụng trong thực tế.

1. Mục đích của Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ (Mẫu số S32-DN) được sử dụng nhằm theo dõi tình hình thanh toán công nợ phát sinh bằng ngoại tệ giữa doanh nghiệp với từng người mua, người bán.

Sổ này giúp kế toán quản lý chi tiết theo từng đối tượng thanh toán, từng thời hạn thanh toán và từng loại ngoại tệ, đồng thời phục vụ việc đối chiếu công nợ, kiểm soát rủi ro tỷ giá và lập báo cáo tài chính.

2. Đối tượng áp dụng, căn cứ và phương pháp ghi Sổ chi tiết thanh toán bằng ngoại tệ

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ được áp dụng đối với các doanh nghiệp có phát sinh các khoản thanh toán, công nợ bằng ngoại tệ trong quá trình mua bán hàng hóa, cung cấp dịch vụ.

Sổ được mở theo từng tài khoản thanh toán, từng đối tượng thanh toán cụ thể và theo từng loại ngoại tệ, căn cứ vào chứng từ kế toán hợp pháp liên quan đến nghiệp vụ mua, bán và thanh toán bằng ngoại tệ. Việc ghi sổ được thực hiện theo đúng quy định về hạch toán ngoại tệ tại Thông tư 99/2025/TT-BTC.

Khi ghi sổ, kế toán phải theo dõi song song số tiền nguyên tệ và số tiền quy đổi ra đồng Việt Nam, áp dụng tỷ giá phù hợp tại thời điểm ghi nhận. Các nghiệp vụ kinh tế phát sinh được phản ánh liên tục, kịp thời theo từng lần thanh toán, phục vụ cho việc đối chiếu công nợ, kiểm soát chênh lệch tỷ giá và lập báo cáo tài chính.

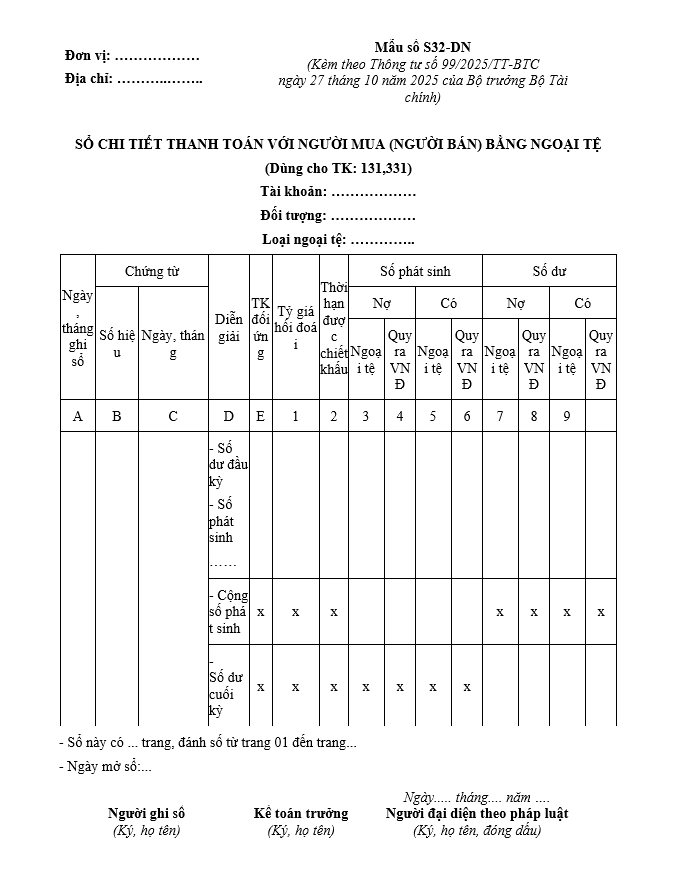

3. Mẫu Sổ chi tiết thanh toán với người mua bằng ngoại tệ theo Thông tư 99

Mẫu sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ đang áp dụng Mẫu S32 DN ban hành kèm theo Thông tư 99/2025/TT-BTC.

Mẫu S32 DN Mẫu sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ áp dụng cho kế toán có dạng như sau:

Tải Mẫu S32 DN Mẫu sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ áp dụng cho kế toán tại đây

4. Kết cấu của Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ có kết cấu gồm các cột thông tin chủ yếu sau:

- Thông tin chung về thời gian, chứng từ, nội dung nghiệp vụ;

Thông tin về tỷ giá ngoại tệ, thời hạn chiết khấu (nếu có); - Các chỉ tiêu phản ánh phát sinh Nợ, phát sinh Có bằng nguyên tệ và quy đổi ra đồng Việt Nam;

- Các chỉ tiêu theo dõi số dư công nợ sau từng nghiệp vụ thanh toán.

Kết cấu này giúp doanh nghiệp kiểm soát đồng thời cả giá trị ngoại tệ và giá trị quy đổi, hạn chế sai sót khi theo dõi công nợ.

5. Nội dung và cách ghi các cột trên sổ theo TT 99

Khi ghi Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ, kế toán thực hiện như sau:

- Cột A: Ghi ngày, tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ dùng làm căn cứ ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản thanh toán theo dõi trên sổ.

- Cột 1: Ghi tỷ giá ngoại tệ dùng để quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán (nếu có) theo hóa đơn hoặc chứng từ liên quan.

- Cột 3: Ghi số tiền ngoại tệ phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 × Cột 3).

- Cột 5: Ghi số tiền ngoại tệ phát sinh bên Có.

- Cột 6: Ghi số tiền phát sinh bên Có quy đổi ra đồng Việt Nam (Cột 6 = Cột 1 × Cột 5).

- Cột 7, 9: Ghi số dư Nợ hoặc dư Có bằng ngoại tệ sau từng nghiệp vụ.

Cột 8, 10: Ghi số dư Nợ hoặc dư Có đã quy đổi ra đồng Việt Nam sau từng nghiệp vụ.

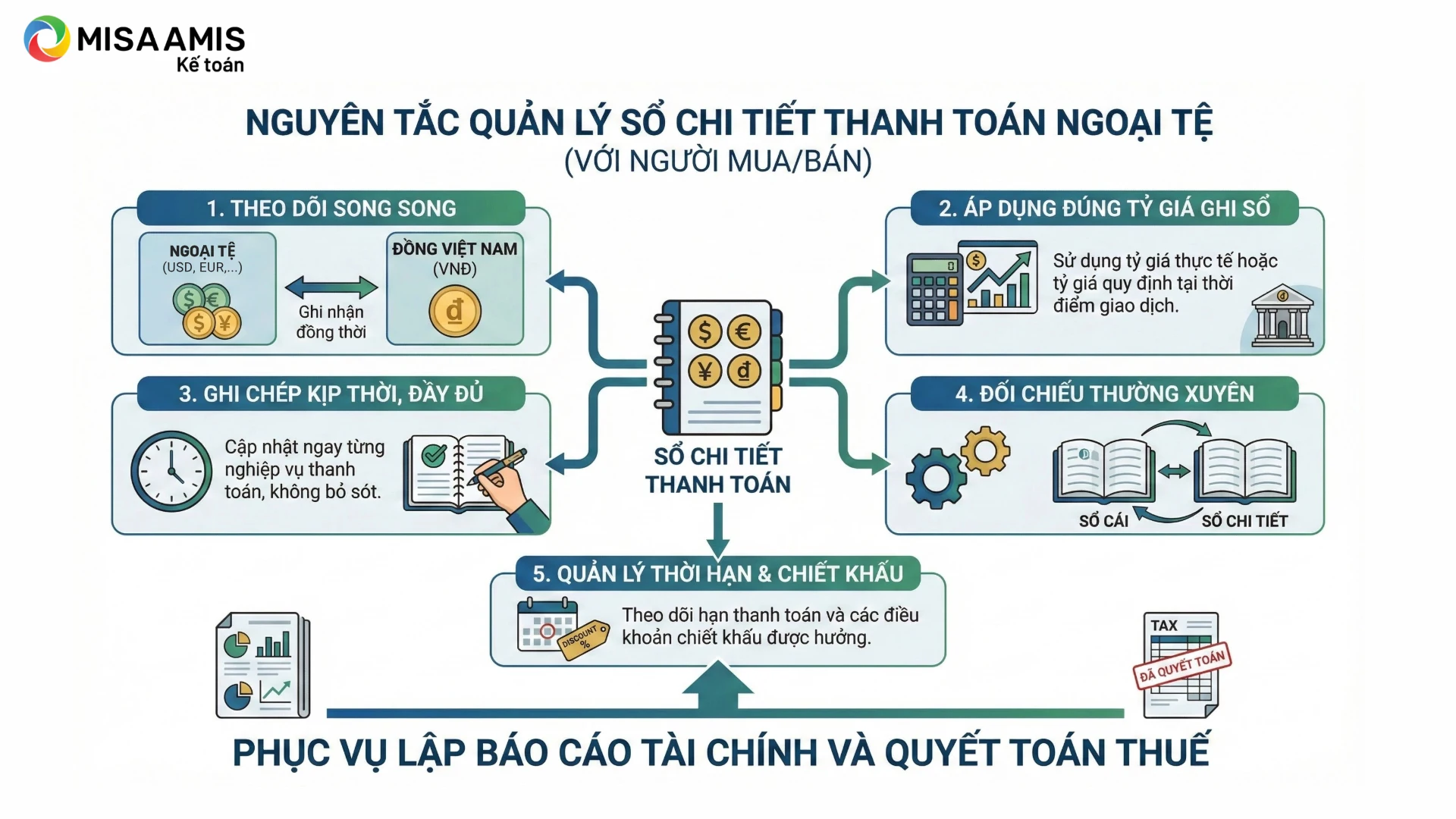

6. Nguyên tắc theo dõi và đối chiếu số liệu trên sổ

Trong quá trình sử dụng Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ, doanh nghiệp cần tuân thủ các nguyên tắc sau để đảm bảo số liệu kế toán chính xác, minh bạch và phù hợp quy định:

- Mọi nghiệp vụ thanh toán phát sinh bằng ngoại tệ phải được ghi nhận đồng thời theo số tiền nguyên tệ và giá trị quy đổi ra đồng Việt Nam, trên cơ sở tỷ giá áp dụng theo quy định tại Thông tư 99. Việc này giúp doanh nghiệp kiểm soát chính xác giá trị công nợ và đánh giá ảnh hưởng của biến động tỷ giá.

- Tỷ giá sử dụng để quy đổi ngoại tệ phải phù hợp với từng thời điểm ghi nhận nghiệp vụ (thời điểm phát sinh giao dịch, thanh toán hoặc đánh giá lại cuối kỳ). Doanh nghiệp cần nhất quán trong việc áp dụng tỷ giá để tránh sai lệch số liệu và chênh lệch tỷ giá không hợp lý.

- Các khoản phải thu, phải trả với người mua (người bán) bằng ngoại tệ phải được phản ánh liên tục theo từng chứng từ phát sinh, bảo đảm không bỏ sót hoặc ghi trùng nghiệp vụ. Điều này đặc biệt quan trọng đối với các khoản thanh toán có thời hạn dài hoặc thanh toán nhiều lần.

- Số liệu trên Sổ chi tiết thanh toán bằng ngoại tệ cần được định kỳ đối chiếu với:

- Sổ Cái các tài khoản liên quan (như TK 131, TK 331);

- Biên bản đối chiếu công nợ với từng người mua, người bán;

- Chứng từ gốc như hóa đơn, hợp đồng, chứng từ ngân hàng.

Việc đối chiếu giúp phát hiện kịp thời sai sót và xử lý chênh lệch.

- Doanh nghiệp cần theo dõi chặt chẽ thời hạn thanh toán, thời hạn được hưởng chiết khấu (nếu có) để chủ động trong công tác thu hồi công nợ, đồng thời phản ánh đúng bản chất kinh tế của các khoản thanh toán.

- Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ là căn cứ quan trọng để:

- Lập Báo cáo tài chính;

- Xác định và hạch toán chênh lệch tỷ giá;

- Phục vụ công tác kiểm tra, thanh tra và quyết toán thuế.

Kết luận

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ theo Thông tư 99/2025/TT-BTC là công cụ quan trọng giúp doanh nghiệp quản lý chặt chẽ các khoản công nợ ngoại tệ, theo dõi song song nguyên tệ và giá trị quy đổi ra đồng Việt Nam. Việc lập và ghi sổ đúng quy định không chỉ hỗ trợ công tác kế toán mà còn là căn cứ cần thiết cho việc lập báo cáo tài chính, đối chiếu công nợ và quyết toán thuế. Doanh nghiệp cần lưu ý ghi chép đầy đủ, đối chiếu thường xuyên và lưu trữ sổ sách đúng thời hạn để đảm bảo tính minh bạch và tuân thủ pháp luật kế toán.

Để nâng cao hiệu quả quản lý công nợ ngoại tệ và giảm thiểu sai sót khi ghi sổ, nhiều doanh nghiệp hiện nay lựa chọn phần mềm kế toán online MISA AMIS với các tính năng nổi bật:

- Quản lý công nợ phải thu, phải trả bằng ngoại tệ chi tiết theo từng khách hàng, từng loại tiền

- Tự động quy đổi ngoại tệ theo tỷ giá, theo dõi song song nguyên tệ và VND

- Hệ thống báo cáo công nợ, báo cáo ngoại tệ cập nhật realtime, hỗ trợ đối chiếu nhanh chóng

- Ứng dụng AI thông minh giúp phát hiện bất thường, cảnh báo rủi ro và sai lệch số liệu kế toán

- Trợ lý ảo AVA hỗ trợ kế toán tra cứu nghiệp vụ, hướng dẫn hạch toán và giải đáp nhanh các vướng mắc theo quy định

![]()