Trong quản lý tài sản cố định và công cụ, dụng cụ tại doanh nghiệp, việc ghi chép chi tiết biến động tại từng đơn vị sử dụng là yếu tố quan trọng để đảm bảo kiểm soát tài sản hiệu quả. Mẫu Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng (Mẫu số S22-DN) theo Thông tư 99/2025/TT‑BTC được thiết kế để phản ánh tình hình tăng – giảm tài sản, hỗ trợ kế toán và thủ trưởng đơn vị trong việc quản lý, đối chiếu khi kiểm kê định kỳ.

Bài viết này MISA AMIS sẽ hướng dẫn bạn đọc cách lập và ghi sổ đúng chuẩn theo quy định mới nhất.

1. Mẫu Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 99 là gì?

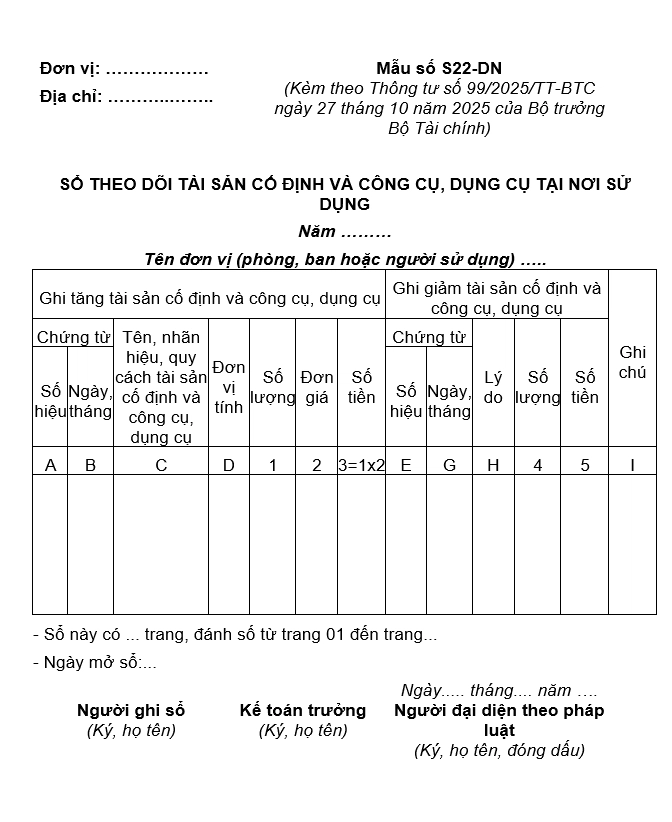

Mẫu S22-DN – Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 99/2025 là biểu sổ kế toán dùng để theo dõi chi tiết tài sản cố định và công cụ, dụng cụ được cấp cho các đơn vị sử dụng cụ thể như phòng ban, phân xưởng, bộ phận trong doanh nghiệp.

Sổ này phản ánh số lượng, nguyên giá và biến động tài sản tại từng nơi sử dụng nhằm hỗ trợ kiểm soát nội bộ, đối chiếu kiểm kê định kỳ và phục vụ cho công tác quản lý tài sản lâu dài.

2. Mục đích và ý nghĩa của sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng

Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng có vai trò quan trọng trong quản lý tài sản của doanh nghiệp. Cụ thể:

- Ghi chép tình hình tăng, giảm tài sản và công cụ, dụng cụ theo từng đơn vị sử dụng, hỗ trợ kế toán và lãnh đạo trong công tác giám sát.

- Là căn cứ để đối chiếu kiểm kê định kỳ, từ đó phát hiện các sai lệch hoặc hao hụt và có biện pháp xử lý kịp thời.

- Góp phần xác định trách nhiệm vật chất của từng phòng ban, bộ phận, tăng cường tính minh bạch trong quản lý nội bộ.

- Phục vụ tổng hợp số liệu tài sản cho báo cáo tài chính và báo cáo quản trị.

3. Mẫu Sổ theo dõi TSCĐ và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 99

Mẫu Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng dùng cho chế độ kế toán doanh nghiệp là Mẫu số S22-DN được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 99/2025/TT-BTC.

Tải xuống Mẫu số S22-DN theo Thông tư 99

4. Căn cứ và phương pháp ghi sổ theo Thông tư 99

Theo quy định tại Thông tư 99/2025, mỗi đơn vị hoặc bộ phận trong doanh nghiệp phải mở riêng một sổ để theo dõi tài sản cố định và công cụ, dụng cụ được giao. Việc ghi sổ được thực hiện ngay khi có chứng từ gốc liên quan đến tăng hoặc giảm tài sản.

Các chứng từ dùng để ghi sổ gồm:

- Phiếu nhập tài sản cố định.

- Phiếu bàn giao công cụ, dụng cụ.

- Chứng từ giảm do thanh lý, nhượng bán, mất mát, hư hỏng.

Kế toán tại đơn vị sử dụng tiến hành ghi sổ theo các tiêu thức sau:

- Cột A, B: Ghi số hiệu và ngày tháng của chứng từ tăng tài sản cố định và công cụ, dụng cụ.

- Cột C: Ghi tên, nhãn hiệu tài sản cố định và công cụ, dụng cụ.

- Cột D: Ghi đơn vị tính (cái, chiếc, bộ…).

- Cột 1: Ghi số lượng tài sản, dụng cụ nhận tại đơn vị sử dụng.

- Cột 2: Ghi nguyên giá tài sản cố định hoặc đơn giá công cụ, dụng cụ tương ứng.

- Cột 3: Ghi số tiền được tính bằng Cột 1 × Cột 2.

- Cột E, G: Ghi số hiệu và ngày tháng của chứng từ ghi giảm tài sản cố định và công cụ, dụng cụ.

- Cột H: Ghi lý do giảm như nhượng bán, thanh lý, hư hỏng…

- Cột 4: Ghi số lượng tài sản hoặc công cụ, dụng cụ giảm.

- Cột 5: Ghi giá trị tài sản cố định hoặc giá trị công cụ, dụng cụ giảm.

Hằng ngày, khi có phát sinh nghiệp vụ tăng – giảm tài sản, thủ kho/nhân viên quản lý tài sản sẽ cập nhật ngay vào sổ theo từng dòng riêng, đảm bảo sổ phản ánh tình hình sử dụng thực tế.

5. Những lưu ý khi lập sổ theo dõi tài sản tại nơi sử dụng

Để sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng phản ánh đúng thực tế và tuân thủ quy định, doanh nghiệp nên lưu ý:

- Mỗi đơn vị sử dụng phải mở sổ riêng và ghi sổ ngay khi có chứng từ tăng – giảm phát sinh.

- Không gộp nhiều loại tài sản không cùng đặc điểm vào một sổ; mỗi loại tài sản phải có sổ riêng.

- Khi tài sản bị giảm tại đơn vị (ví dụ: thanh lý, nhượng bán), cần cập nhật ngay vào cột E, G, H, 4 và 5 để phản ánh đúng lý do và số liệu.

- Khi kiểm kê định kỳ, nếu tồn thực tế khác với sổ, cần tiến hành ghi điều chỉnh và lập biên bản kiểm kê theo quy định.

- Sổ phải được lưu giữ đầy đủ và đối chiếu với sổ tài sản cố định tại kế toán tập trung định kỳ để đảm bảo số liệu khớp nhau.

Kết luận

Việc lập Mẫu Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 99/2025 giúp doanh nghiệp quản lý tài sản, theo dõi biến động chi tiết và xác định trách nhiệm sử dụng của từng đơn vị. Ghi sổ kịp thời, đúng quy định góp phần nâng cao hiệu quả quản trị tài sản, giảm thiểu rủi ro sai lệch khi kiểm kê định kỳ và lập báo cáo tài chính.

Để tối ưu hóa quy trình này, nhiều doanh nghiệp đã ứng dụng phần mềm kế toán online MISA AMIS – giải pháp giúp tự động ghi nhận, theo dõi và quản lý tài sản cố định và công cụ, dụng cụ theo từng nơi sử dụng, đảm bảo tuân thủ mọi quy định mới nhất của Thông tư 99.

Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp:

- Tự động ghi nhận tăng – giảm tài sản tại nơi sử dụng và đồng bộ lên hệ thống kế toán tập trung.

- Theo dõi chi tiết số lượng, nguyên giá, thời gian sử dụng và tình trạng tài sản theo từng đơn vị, bộ phận.

- Hỗ trợ kiểm kê tài sản định kỳ, phát hiện sai lệch tự động và cảnh báo kịp thời.

- Tổng hợp số liệu đồng bộ từ nhiều bộ phận về kế toán tổng để đối chiếu báo cáo.

- Cung cấp các báo cáo quản trị theo đơn vị sử dụng để ban lãnh đạo theo dõi và quyết định chính xác.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/