Trong hệ thống kế toán của doanh nghiệp, việc quản lý tài sản cố định một cách chặt chẽ, chính xác là yếu tố then chốt nhằm đảm bảo hiệu quả đầu tư và phản ánh trung thực tình hình sử dụng tài sản. Sổ tài sản cố định (Mẫu số S21-DN) theo Thông tư 99/2025/TT‑BTC được thiết kế để đáp ứng yêu cầu này, giúp kế toán theo dõi chi tiết từng tài sản từ lúc ghi tăng cho đến khi ghi giảm.

1. Mẫu Sổ tài sản cố định theo Thông tư 99 là gì?

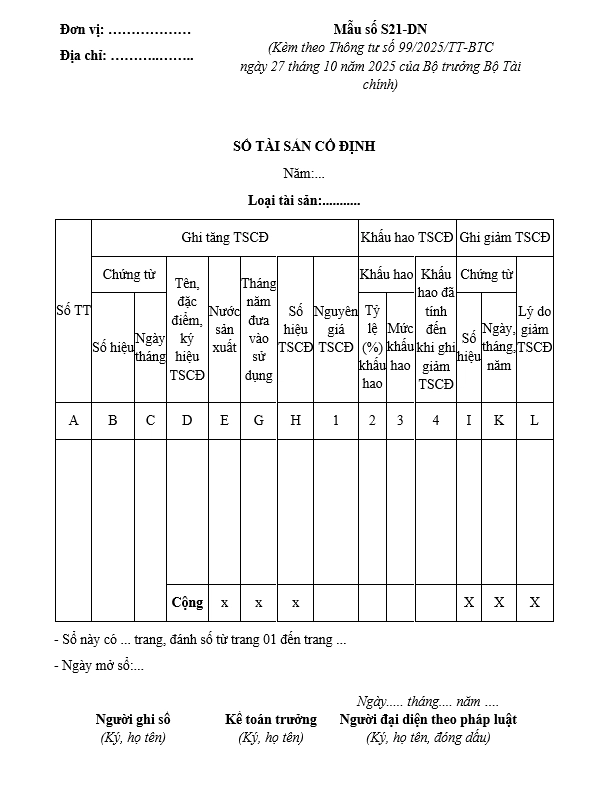

Mẫu Sổ tài sản cố định theo Thông tư 99/2025 (Mẫu số S21-DN) là sổ kế toán dùng để đăng ký, theo dõi và quản lý tài sản cố định trong doanh nghiệp.

Sổ thể hiện đầy đủ thông tin về tài sản bao gồm nguyên giá, thời điểm đưa vào sử dụng, tỷ lệ và số khấu hao, đến khi tài sản đó được ghi giảm (bán, thanh lý, nhượng bán…).

Mỗi tài sản cố định được theo dõi riêng để đảm bảo tính chính xác, minh bạch và phục vụ công tác quản trị tài chính – kế toán hiệu quả.

2. Mục đích của Sổ tài sản cố định

Sổ tài sản cố định được sử dụng với các mục đích chính sau:

- Theo dõi đầy đủ sự biến động của từng tài sản cố định từ khi ghi tăng đến khi ghi giảm.

- Phản ánh chi tiết nguyên giá, thời điểm đưa vào sử dụng, số khấu hao lũy kế và số khấu hao của từng kỳ.

- Là cơ sở xác định đúng số khấu hao được tính vào chi phí sản xuất, kinh doanh và tính giá sản phẩm.

- Hỗ trợ công tác kiểm kê tài sản, kiểm toán nội bộ, kiểm tra thuế và lập báo cáo tài chính.

3. Mẫu Sổ tài sản cố định theo Thông tư 99

Mẫu Sổ tài sản cố định áp dụng cho chế độ kế toán doanh nghiệp là Mẫu số S21-DN được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 99/2025/TT-BTC có dạng như sau:

Tải xuống Sổ tài sản cố định áp dụng cho chế độ kế toán doanh nghiệp

4. Căn cứ và phương pháp ghi sổ theo Thông tư 99

Mỗi quyển sổ hoặc mỗi số trang sổ được mở để theo dõi một loại tài sản cố định cụ thể (ví dụ: nhà cửa, máy móc thiết bị, phương tiện vận tải…). Việc ghi sổ được thực hiện căn cứ vào các chứng từ liên quan đến tăng – giảm tài sản cố định, như: biên bản nghiệm thu, hóa đơn mua sắm, chứng từ ghi giảm, quyết định thanh lý, nhượng bán…

Khi ghi sổ, kế toán cần thực hiện theo trình tự và ghi đầy đủ các tiêu thức sau:

- Cột A: Ghi số thứ tự để dễ tra cứu và phân loại tài sản.

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ dùng để ghi sổ tăng hoặc giảm tài sản.

- Cột D: Ghi tên, đặc điểm và ký hiệu tài sản cố định, giúp phân biệt tài sản theo từng mục đích sử dụng.

- Cột E: Ghi tên nước sản xuất của tài sản, phục vụ cho việc tra cứu nguồn gốc và các yêu cầu quản lý nội bộ.

- Cột G: Ghi tháng, năm đưa tài sản vào sử dụng, từ đó làm căn cứ tính khấu hao và theo dõi thời gian sử dụng.

- Cột H: Ghi số hiệu tài sản cố định theo mã nội bộ để thuận tiện đối chiếu, kiểm kê.

Về các chỉ tiêu về giá trị và khấu hao, sổ phản ánh như sau:

- Cột 1: Ghi nguyên giá tài sản cố định, tức là giá trị ban đầu khi ghi tăng.

- Cột 2: Ghi tỷ lệ khấu hao hằng năm theo quy định nội bộ hoặc chuẩn mực kế toán.

- Cột 3: Ghi số tiền khấu hao của một năm, được tính dựa trên nguyên giá và tỷ lệ khấu hao.

- Cột 4: Ghi số khấu hao lũy kế tính đến thời điểm ghi giảm tài sản, phục vụ cho việc xác định giá trị còn lại của tài sản.

Khi có phát sinh nghiệp vụ giảm tài sản, kế toán ghi tiếp các chỉ tiêu liên quan:

- Cột I, K: Ghi số hiệu và ngày, tháng, năm của chứng từ ghi giảm tài sản cố định.

- Cột L: Ghi lý do giảm tài sản như: nhượng bán, thanh lý, mất, hư hỏng… để làm cơ sở xác định nguyên nhân và xử lý tiếp theo trong sổ sách và báo cáo.

5. Giải đáp một số câu hỏi thường gặp về Sổ tài sản cố định theo Thông tư 99/2025

Câu 1: Có bắt buộc lập sổ tài sản cố định riêng cho mỗi tài sản không?

Theo quy định tại Thông tư 99/2025, mỗi tài sản cố định phải được theo dõi một cách chi tiết và thường xuyên cập nhật các biến động tăng – giảm. Do đó, kế toán cần lập sổ riêng hoặc mở một phần riêng trong sổ cho từng loại tài sản cố định (ví dụ: máy móc, thiết bị, phương tiện vận tải, nhà cửa, công trình xây dựng). Việc này giúp phân biệt rõ từng tài sản, dễ tra cứu, kiểm kê và đối chiếu với chứng từ gốc khi cần.

Câu 2: Khi nào cần ghi giảm tài sản cố định vào sổ?

Tài sản cố định chỉ được ghi giảm vào sổ khi có chứng từ hợp pháp và đủ điều kiện giảm tài sản theo quy định: như bán, nhượng, thanh lý, mất mát, hư hỏng không thể sửa chữa… Kế toán phải lập chứng từ giảm, ghi số hiệu và ngày tháng vào sổ tài sản cố định ngay khi phát sinh để đảm bảo số liệu phản ánh đúng tình hình thực tế sử dụng tài sản trong kỳ kế toán.

Câu 3: Số khấu hao lũy kế được ghi ở cột nào và dùng để làm gì?

Số khấu hao lũy kế được ghi vào Cột 4 của sổ tài sản cố định, phản ánh tổng số khấu hao đã phân bổ của tài sản kể từ khi đưa vào sử dụng đến thời điểm ghi giảm hoặc kết thúc kỳ kế toán. Chỉ tiêu này là cơ sở để tính giá trị còn lại của tài sản, đánh giá tình trạng hao mòn và quyết định phân bổ chi phí trên báo cáo tài chính.

Câu 4: Sổ tài sản cố định có số dư cuối kỳ không?

Sổ tài sản cố định không có khái niệm “số dư cuối kỳ” tương tự như sổ tiền gửi. Thay vào đó, sổ ghi nhận dòng chảy của tài sản: các chỉ tiêu tăng, giảm và số khấu hao đã ghi nhận tương ứng. Mỗi dòng trong sổ phản ánh một nghiệp vụ phát sinh liên quan đến tài sản cố định — do đó, sổ không tổng hợp lại thành “số dư cuối kỳ” như tài khoản kế toán.

Kết luận

Việc lập Mẫu Sổ tài sản cố định (Mẫu số S21-DN) theo quy định Thông tư 99/2025/TT‑BTC giúp doanh nghiệp quản lý chặt chẽ danh mục tài sản, theo dõi biến động sử dụng và khấu hao, đảm bảo số liệu kế toán trung thực, minh bạch. Bất kỳ sai sót trong ghi chép sổ tài sản đều có thể dẫn tới tính toán sai chi phí khấu hao hoặc báo cáo tài chính không chính xác.

Để đơn giản hóa việc ghi sổ, tổng hợp thông tin tài sản, và đối chiếu với chứng từ tăng – giảm, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS – giải pháp kế toán toàn diện đáp ứng đầy đủ quy định theo Thông tư 99.

Phần mềm kế toán online MISA AMIS sở hữu nhiều tính năng hỗ trợ kế toán quản lý tài sản cố định hiệu quả:

- Tự động cập nhật biểu mẫu theo quy định mới nhất của Thông tư 99, bao gồm sổ tài sản cố định và các báo cáo liên quan.

- Theo dõi chi tiết từng tài sản: mã, nơi sử dụng, nguyên giá, khấu hao, thời gian sử dụng, tình trạng…

- Tự động tính và ghi nhận khấu hao theo phương pháp phù hợp với từng loại tài sản theo chu kỳ kế toán.

- Hỗ trợ phân bổ chi phí khấu hao vào các đối tượng sản phẩm, công trình, dự án.

- Tích hợp công cụ tổng hợp, đối chiếu dữ liệu giữa sổ chi tiết và sổ tổng hợp nhanh chóng, hạn chế sai sót thủ công.

- Hệ thống báo cáo linh hoạt giúp tra cứu, báo cáo tình hình tài sản theo thời gian thực, phục vụ công tác kiểm toán và ra quyết định quản lý.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/