Mẫu sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 99 được ban hành nhằm đáp ứng yêu cầu đơn giản hóa chế độ kế toán cho doanh nghiệp siêu nhỏ. Việc ghi sổ đúng mẫu, đúng quy trình không chỉ giúp minh bạch dòng tiền mà còn phục vụ cho việc kiểm tra, đối chiếu nội bộ và quyết toán thuế.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách sử dụng mẫu sổ kế toán chi tiết quỹ tiền mặt ( Mẫu số S07a-DNSN), nguyên tắc ghi sổ, cũng như những lỗi thường gặp doanh nghiệp cần tránh.

1. Mẫu sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 99

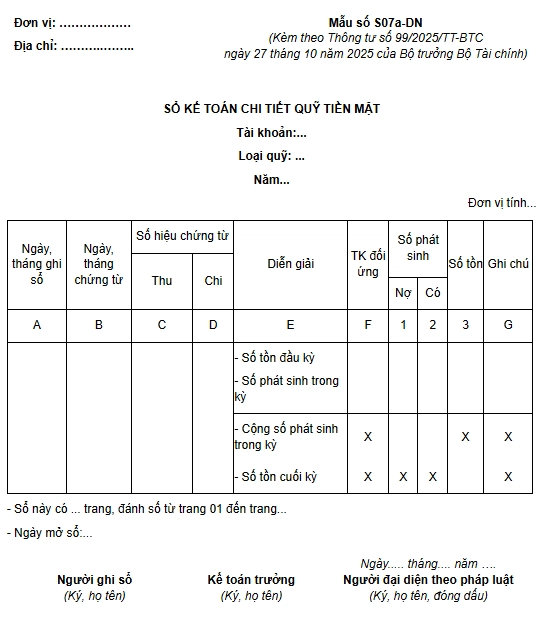

Mẫu sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 99/2025/TT-BTC là Mẫu S07a-DN có dạng như sau:

Tải xuống Mẫu Sổ kế toán chi tiết quỹ tiền mặt tại đây

2. Mục đích của việc ghi sổ kế toán chi tiết quỹ tiền mặt

Sổ kế toán chi tiết quỹ tiền mặt được lập nhằm phục vụ cho việc quản lý và theo dõi biến động thực tế của quỹ tiền mặt tại đơn vị. Sổ này thường được sử dụng bởi thủ quỹ hoặc kế toán tiền mặt, có mục đích cụ thể như sau:

- Phản ánh đầy đủ, liên tục và chi tiết tình hình thu, chi và tồn quỹ tiền mặt bằng tiền Việt Nam đồng tại đơn vị trong từng ngày.

- Giúp đối chiếu, kiểm tra giữa sổ sách kế toán và sổ quỹ thực tế, đảm bảo số liệu minh bạch, chính xác.

- Là cơ sở để lập báo cáo quỹ tiền mặt, hỗ trợ doanh nghiệp trong việc đánh giá khả năng thanh toán ngắn hạn và quản trị dòng tiền.

- Phục vụ công tác kiểm tra, kiểm toán nội bộ hoặc từ cơ quan chức năng, minh chứng cho việc sử dụng tiền mặt đúng quy định.

Doanh nghiệp cần ghi chép đầy đủ, đúng trình tự các nghiệp vụ phát sinh liên quan đến tiền mặt, đồng thời kiểm tra định kỳ nhằm tránh tình trạng sai lệch số liệu hoặc thất thoát quỹ.

3. Nguyên tắc ghi sổ kế toán chi tiết quỹ tiền mặt

Khi thực hiện ghi sổ kế toán chi tiết quỹ tiền mặt, doanh nghiệp cần tuân thủ các nguyên tắc sau đây theo quy định tại Thông tư 99/2021/TT-BTC:

- Mọi nghiệp vụ thu, chi tiền mặt phải có phiếu thu, phiếu chi kèm chữ ký đầy đủ của người lập, người nhận/giao tiền và người có thẩm quyền phê duyệt theo đúng chế độ chứng từ kế toán và quy chế kiểm soát nội bộ.

- Trường hợp đặc biệt (như giao dịch có tính chất bất thường hoặc theo yêu cầu kiểm soát nội bộ) phải có lệnh nhập, xuất quỹ đính kèm chứng từ liên quan.

- Kế toán tiền mặt phải mở sổ quỹ tiền mặt, sổ chi tiết quỹ và ghi chép liên tục hằng ngày theo đúng trình tự phát sinh các khoản thu, chi, nhập, xuất tiền mặt (bao gồm cả tiền Việt Nam và ngoại tệ), đồng thời xác định đúng số tồn quỹ tại mọi thời điểm.

- Thủ quỹ có trách nhiệm quản lý, nhập xuất tiền mặt đúng quy trình và thường xuyên kiểm kê quỹ thực tế, đối chiếu số dư thực tế với sổ sách kế toán. Nếu có chênh lệch, thủ quỹ và kế toán phải kiểm tra, xác định nguyên nhân và đề xuất biện pháp xử lý.

- Doanh nghiệp phải tuân thủ đúng quy định của pháp luật khi thực hiện các giao dịch bằng tiền mặt, đặc biệt với các nghiệp vụ như góp vốn, mua bán, chuyển nhượng phần vốn góp, tránh vi phạm giới hạn giao dịch tiền mặt theo quy định hiện hành.

4. Cách ghi sổ kế toán chi tiết quỹ tiền mặt theo thông tư 99

Tại Phụ lục 3 ban hành kèm theo Thông tư 99/2025/TT-BTC đã hướng dẫn điền mẫu số S06-DN Bảng cân đối số phát sinh, cụ thể:

- Sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 99/2021/TT-BTC được mở cho thủ quỹ hoặc kế toán tiền mặt, nhằm phản ánh đầy đủ tình hình thu, chi và tồn quỹ tại đơn vị.

- Việc ghi sổ dựa trên các Phiếu thu, Phiếu chi đã thực hiện việc nhập, xuất quỹ.

Cách ghi từng cột trên sổ như sau:

- Cột A: Ghi ngày tháng ghi sổ.

- Cột B: Ghi ngày tháng của Phiếu thu, Phiếu chi.

- Cột C, D: Ghi số hiệu Phiếu thu, số hiệu Phiếu chi theo thứ tự liên tục từ nhỏ đến lớn.

- Cột E: Ghi nội dung nghiệp vụ kinh tế ghi trên Phiếu thu, Phiếu chi.

- Cột 1: Ghi số tiền nhập quỹ.

- Cột 2: Ghi số tiền xuất quỹ.

- Cột 3: Ghi số tồn quỹ cuối ngày. Số tồn này phải khớp đúng với số tiền mặt còn lại trong két.

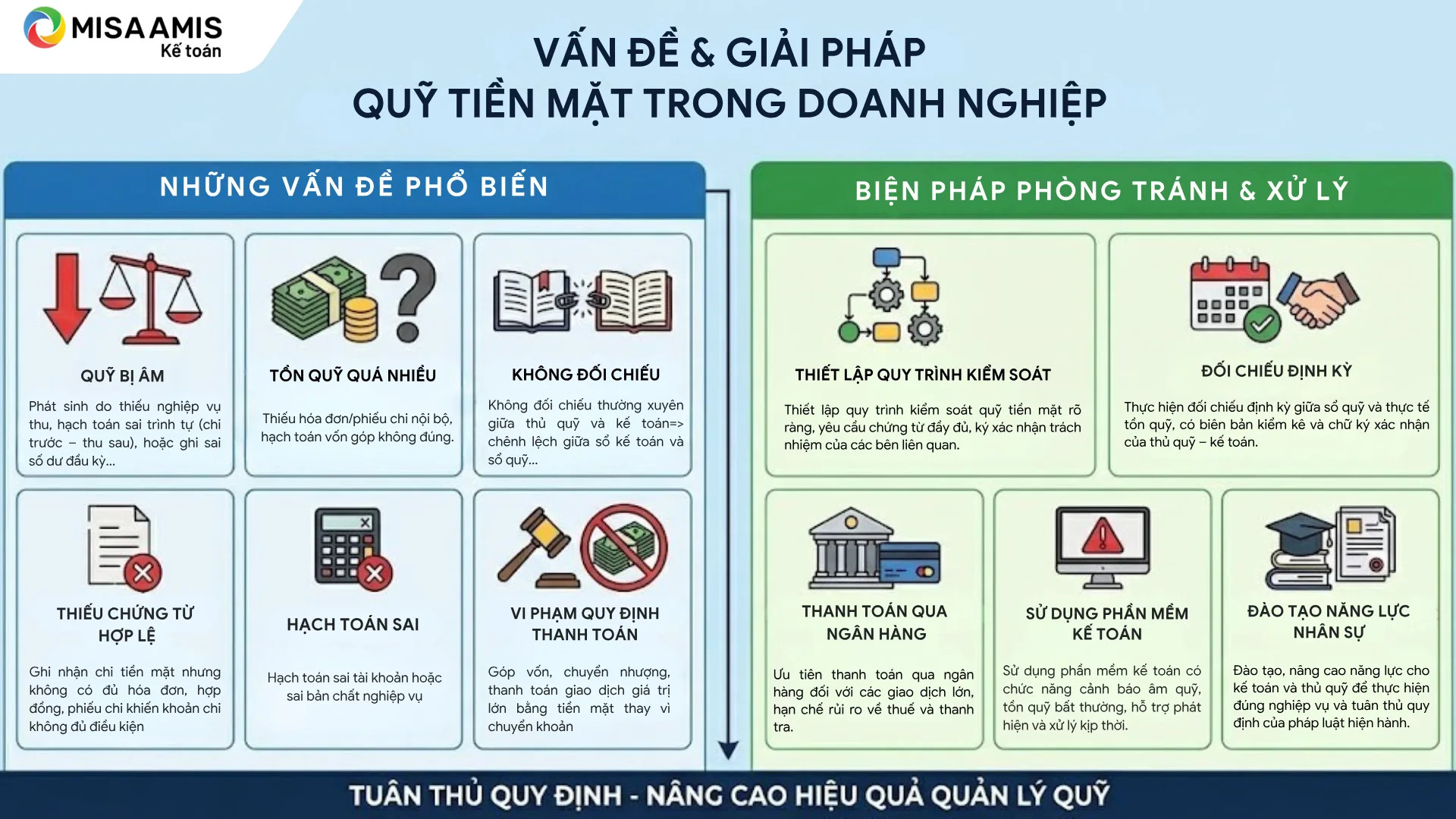

5. Những vấn đề liên quan đến quỹ tiền mặt

Trong quá trình theo dõi và quản lý quỹ tiền mặt, nhiều doanh nghiệp thường gặp phải những sai sót nghiêm trọng nếu không kiểm soát tốt quy trình ghi sổ, lưu trữ chứng từ hoặc thực hiện đúng quy định pháp luật.

Dưới đây là một số vấn đề thường gặp và nguyên nhân phổ biến:

- Quỹ tiền mặt bị âm: Phát sinh do thiếu nghiệp vụ thu, hạch toán sai trình tự (chi trước – thu sau), hoặc ghi sai số dư đầu kỳ. Tình trạng này khiến số dư quỹ nhỏ hơn thực tế, làm mất cân đối số liệu kế toán.

- Tồn quỹ tiền mặt quá nhiều: Do không có hóa đơn, phiếu chi hợp lệ cho các khoản chi nội bộ; hoặc hạch toán vốn góp không đúng thực tế. Việc quỹ tồn lớn kéo dài sẽ dễ bị cơ quan thuế nghi ngờ và kiểm tra.

- Không đối chiếu thường xuyên giữa thủ quỹ và kế toán: Dẫn đến chênh lệch giữa sổ kế toán và sổ quỹ, khó phát hiện sai sót kịp thời, ảnh hưởng đến tính minh bạch của hệ thống kế toán nội bộ.

- Thiếu chứng từ hợp lệ: Ghi nhận chi tiền mặt nhưng không có đủ hóa đơn, hợp đồng, phiếu chi khiến khoản chi không đủ điều kiện hợp pháp để đưa vào chi phí được trừ khi quyết toán thuế.

- Hạch toán sai tài khoản hoặc sai bản chất nghiệp vụ: Ví dụ thu tiền nhưng không vào quỹ, hoặc chi từ quỹ nhưng ghi nhầm vào công nợ, làm sai lệch số dư thực tế.

- Vi phạm quy định pháp luật về thanh toán bằng tiền mặt: Góp vốn, chuyển nhượng, thanh toán giao dịch giá trị lớn bằng tiền mặt thay vì chuyển khoản sẽ không được công nhận chi phí hợp lý và có thể bị xử phạt.

Để phòng tránh và xử lý các vấn đề liên quan đến quỹ tiền mặt, doanh nghiệp nên thực hiện các biện pháp sau:

- Thiết lập quy trình kiểm soát quỹ tiền mặt rõ ràng, yêu cầu chứng từ đầy đủ, ký xác nhận trách nhiệm của các bên liên quan.

- Thực hiện đối chiếu định kỳ giữa sổ quỹ và thực tế tồn quỹ, có biên bản kiểm kê và chữ ký xác nhận của thủ quỹ – kế toán.

- Ưu tiên thanh toán qua ngân hàng đối với các giao dịch lớn, hạn chế rủi ro về thuế và thanh tra.

- Sử dụng phần mềm kế toán có chức năng cảnh báo âm quỹ, tồn quỹ bất thường, hỗ trợ phát hiện và xử lý kịp thời.

- Đào tạo, nâng cao năng lực cho kế toán và thủ quỹ để thực hiện đúng nghiệp vụ và tuân thủ quy định của Thông tư 99/2025/TT-BTC và pháp luật hiện hành.

Kết luận

Việc áp dụng đúng mẫu sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 99 sẽ giúp doanh nghiệp siêu nhỏ ghi nhận đầy đủ các nghiệp vụ thu, chi tiền mặt, đảm bảo tính hợp lệ của sổ sách kế toán và thuận lợi trong quá trình thanh tra, kiểm toán. Doanh nghiệp cần tuân thủ đúng mẫu biểu S07a-DNSN, định kỳ đối chiếu giữa kế toán và thủ quỹ, đồng thời lưu trữ đầy đủ chứng từ theo quy định.

Để tối ưu quy trình ghi sổ và quản lý quỹ tiền mặt hiệu quả, doanh nghiệp có thể cân nhắc sử dụng phần mềm kế toán online MISA AMIS – giải pháp kế toán hiện đại, tiện lợi và đáng tin cậy. Phần mềm mang lại nhiều tính năng nổi bật như:

- Tự động ghi sổ từ chứng từ gốc, giảm thiểu sai sót thủ công

- Quản lý công nợ, thu – chi, dòng tiền mặt minh bạch, khoa học

- Lập báo cáo tài chính, sổ sách kế toán theo mẫu biểu Thông tư 99

- Ứng dụng AI và trợ lý ảo AVA hỗ trợ phát hiện chênh lệch quỹ, gợi ý hạch toán phù hợp và cảnh báo sai sót theo thời gian thực

- Kết nối với ngân hàng, hóa đơn điện tử, bán hàng, nhân sự – đồng bộ toàn diện dữ liệu kế toán

Việc ứng dụng công nghệ hiện đại không chỉ giúp kế toán tiết kiệm thời gian mà còn đảm bảo độ chính xác và tuân thủ pháp luật trong toàn bộ quy trình tài chính – kế toán của doanh nghiệp.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/