Làm thế nào để lưu trữ chứng từ kế toán một cách khoa học, hợp lý, dễ tìm kiếm khi cần thiết là vấn đề đặt ra hiện nay tại nhiều doanh nghiệp. Việc lưu trữ chứng từ kế toán sau khi hạch toán sổ sách, kết thúc năm tài chính là việc làm hết sức cần thiết và quan trọng. Việc sắp xếp, phân loại lưu trữ chứng từ khoa học giúp bản thân kế toán và doanh nghiệp tiết kiệm thời gian và công sức khi có vấn đề phát sinh liên quan đến những hồ sơ chứng từ kế toán đó.

1. Những quy định của pháp luật về lưu trữ chứng từ kế toán

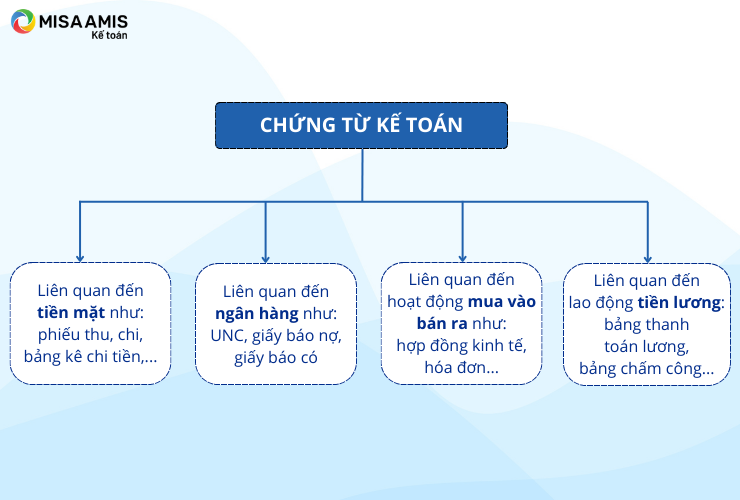

Các loại chứng từ kế toán

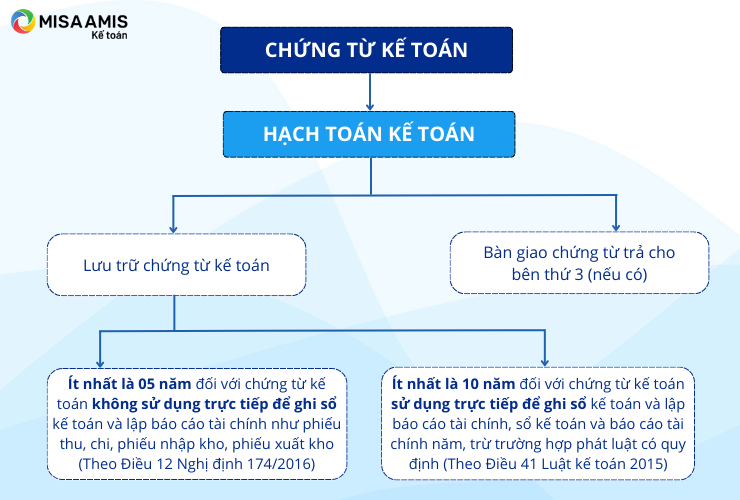

Thời hạn lưu trữ chứng từ kế toán

- Thời điểm tính thời hạn lưu trữ chứng từ kế toán được tính từ ngày kết thúc kỳ kế toán năm (Theo khoản 1 Điều 15 Nghị định 174/2016/NĐ-CP).

- Thời hạn lưu trữ chứng từ kế toán:

2. Hướng dẫn sắp xếp và lưu trữ chứng từ kế toán khoa học và dễ tìm kiếm trong doanh nghiệp

Lưu ý: Tại một số doanh nghiệp có những quy định khá rõ ràng, chi tiết về cách lưu trữ hồ sơ, chứng từ kế toán, sổ sách kế toán. Các bạn kế toán nên tuân thủ các quy định của doanh nghiệp. Hướng dẫn mang tính chất tham khảo, các bạn nên linh hoạt vận dụng để phù hợp nhất với doanh nghiệp của mình cũng như có những ý kiến đóng góp, đề xuất sửa đổi các quy định về lưu trữ hiện có của doanh nghiệp để phù hợp, khoa học hơn…

Để lưu trữ chứng từ một cách khoa học và dễ tìm kiếm khi cần dùng để chứng minh các nghiệp vụ kinh tế đã phát sinh trong doanh nghiệp hoặc phục vụ công tác thanh tra, kiểm tra của cơ quan Nhà nước có thẩm quyền thì trước tiên, kế toán cần phải phân loại, sắp xếp chứng từ.

- Đối với chứng từ liên quan đến tiền mặt:

- Thông thường chứng từ thu – chi tiền mặt được đóng thành từng quyển riêng biệt theo tháng và được lưu trữ theo thời gian.

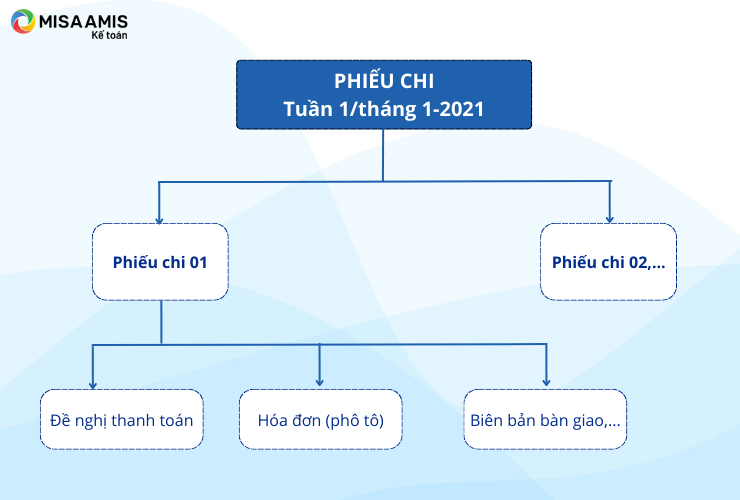

- Kèm theo phiếu chi thường bao gồm có các chứng từ như Giấy đề nghị thanh toán, đề nghị tạm ứng, quyết định chi của Giám đốc, hóa đơn photo kèm theo…

Ví dụ: Khi nhận được bộ hồ sơ quyết định chi tiền cho nhà cung cấp như giấy đề nghị thanh toán, hóa đơn, biên bản bàn giao, phiếu xuất kho. Sau khi hoàn thành việc thanh toán, kế toán tiến hành tập hợp bộ hồ sơ chi theo thứ tự thời gian và số chứng từ, có thể đóng thành từng quyển theo tuần (đối với những doanh nghiệp phát sinh nhiều) hoặc theo tháng.

- Đối với hóa đơn gốc và phiếu xuất kho bản chính:

Hóa đơn gốc và phiếu xuất kho bản chính được chuyển cho kế toán thuế và kế toán kho theo dõi. Kế toán tiền mặt hoặc thủ quỹ lưu bản photo.

Xem thêm: Các vấn đề cơ bản về sổ sách kế toán của doanh nghiệp

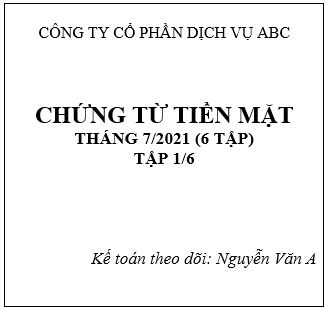

Cuối tháng đóng bìa thành từng tập để lưu trữ. Ví dụ chứng từ tiền mặt tháng 7/2021 gồm có 6 tập và tập này là tập thứ 1/6 tập được ghi bìa như sau:

- Đối với chứng từ kế toán liên quan đến ngân hàng:

Kế toán có thể đóng thành từng quyển theo tháng hoặc quý theo từng tài khoản của từng ngân hàng theo thứ tự như: Bản sao kê tổng hợp đến giấy báo nợ, giấy báo có, UNC (kèm theo chứng từ đề nghị thanh toán tiền) theo thứ tự thời gian trên bản sao kê tổng hợp. Còn đối với hồ sơ vay theo thứ tự: hợp đồng vay, phụ lục đính kèm, khế ước nhận nợ và các hồ sơ có liên quan, toàn bộ được sắp theo thời gian theo từng hợp đồng vay. Tất cả hồ sơ trên kế toán nên scan lưu file mềm.

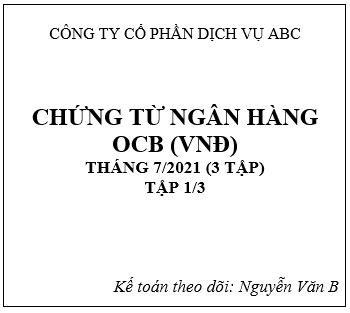

Ví dụ: Doanh nghiệp mở hai tài khoản ngân hàng VNĐ và USD ở Ngân hàng OCB. Kết thúc tháng ngân hàng sẽ in và gửi bản sao kê tổng hợp kèm với giấy báo nợ, báo có của hai tài khoản trên. Kế toán sau khi hạch toán xong, đóng thành 2 quyển theo dõi hai tài khoản trên. Cuối quý hoặc cuối năm lưu kèm giấy xác nhận số dư của ngân hàng.

Chứng từ ngân hàng OCB loại VND (có thể có cả USD, EURO thì đóng tập riêng, nếu chung thì ghi rõ…) có 3 tập, tập này là tập 1/3 tập. Cuối tháng đóng bìa ghi rõ nội dung:

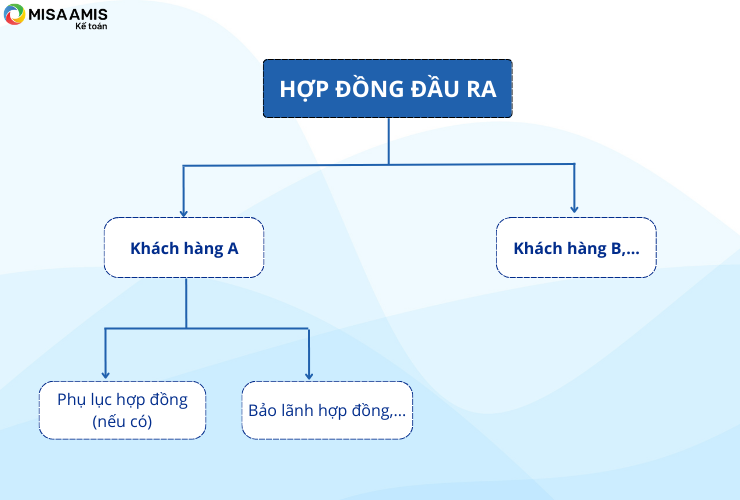

- Đối với chứng từ kế toán liên quan đến hợp đồng kinh tế:

Đối với trường hợp doanh nghiệp nhỏ, ít phát sinh nên tách riêng hợp đồng kinh tế đầu ra, hợp đồng kinh tế đầu vào để lưu theo từng folder, mỗi folder chia ra các file theo dõi cho từng khách hàng, nên có dán các ghi chú cho dễ tìm.

Ví dụ:

- Folder 1: Theo dõi hợp đồng bán ra

- Folder 2: Theo dõi hợp đồng đầu vào

Tương tự, đối với file mềm: Kế toán nên scan là lưu lại như sau:

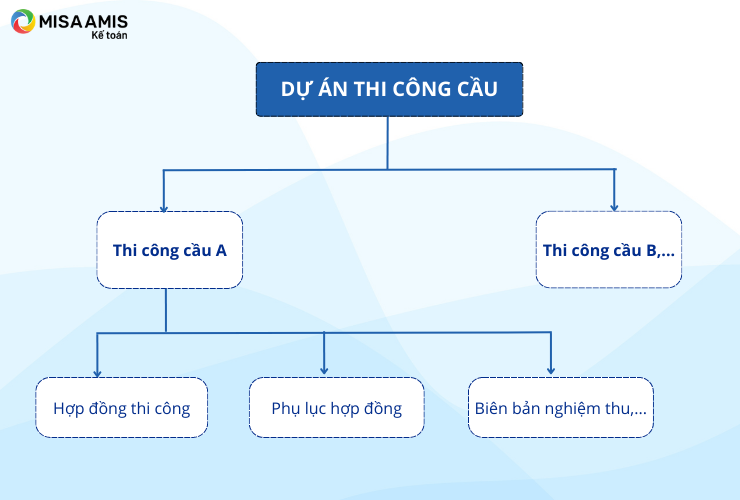

Đối với doanh nghiệp phát sinh nhiều dự án: kế toán cần tập hợp và phân loại theo từng dự án, từng nội dung công việc lưu vào từng folder có dán tên từng dự án.

Lưu cùng với từng hợp đồng kinh tế là các phụ lục ký thêm (nếu có), biên bản giao nhận hàng, biên bản nghiệm thu, biên bản thanh lý hoặc các biên bản thỏa thuận khác có liên quan,… Tất cả những hồ sơ này nên được scan lưu file mềm.

Ví dụ:

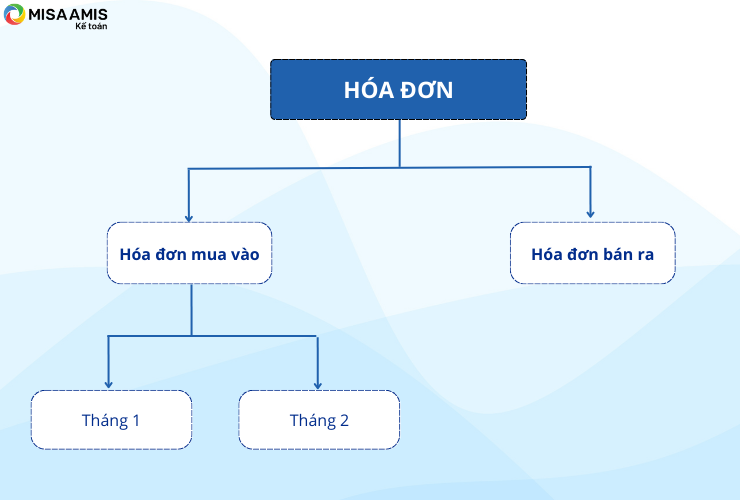

- Đối với chứng từ kế toán liên quan đến hóa đơn:

- Đối với hóa đơn đầu vào: lưu theo thứ tự bảng kê hàng hóa dịch vụ mua vào chung với tờ khai tháng hoặc quý.

- Đối với hóa đơn đầu ra: lưu theo thứ tự bảng kê hàng hóa dịch vụ bán ra chung với tờ khai tháng hoặc quý.

⇒ Lưu chung một folder theo từng loại thuế theo năm.

Ví dụ tạo một folder: BCT GTGT T1/2021-> Tờ khai ->Bảng kê mua vào-> hóa đơn đầu vào (theo thứ tự trên bảng kê), tương tự đối với hóa đơn đầu ra.

Trường hợp lưu file mềm: Đối với hóa đơn điện tử, kế toán không nên chỉ tải mỗi file PDF mà nên tải song song cả file XLM về lưu mới có giá trị pháp lý khi gửi cơ quan thuế thanh kiểm tra. Các hóa đơn đó cũng được lưu theo thứ tự theo bảng kê của báo cáo thuế. Ví dụ:

- Đối với tờ khai thuế: Kế toán sau khi hoàn thành báo cáo thuế cho cơ quan thuế, nên tải thông báo đã nộp (bước 1- bước tiếp nhận) và thông báo bước 2 (bước chấp nhận) về lưu cùng với báo cáo thuế của tháng hoặc quý đó. Để hạn chế rủi ro trường hợp báo cáo thuế đã nộp nhưng không hiển thị trên hệ thống trang web thuế (bị lỗi nên chưa nhận được bước 2- bước chấp nhận), Cơ quan thuế sẽ gửi thông báo doanh nghiệp nộp thiếu hồ sơ, yêu cầu nộp và bị phạt do nộp chậm tờ khai. Khi đó, kế toán nên làm công văn giải trình kèm với thông báo đã nộp ở bước 1 (bước tiếp nhận hồ sơ) chứng minh đã nộp để không bị xử phạt.

Xem thêm: Hướng dẫn lập tờ khai thuế giá trị gia tăng mới nhất

- Đối với chứng từ kế toán liên quan đến lao động tiền lương: sắp xếp như sau:

- Bảng chấm công.

- Bảng thanh toán tiền lương.

Bảng chấm công và bảng thanh toán tiền lương được đóng thành từng quyển lưu theo năm, trong đó chia thành từng tháng theo thứ tự thời gian.

Ví dụ: bảng chấm công từ tháng 1 đến tháng 12 đã được đối chiếu xác nhận từng tháng với người lao động, kế toán đóng thành quyển theo năm.

- Đối với chứng từ kế toán liên quan đến phiếu nhập, xuất kho:

Đối với phiếu nhập kho: đóng lưu thành từng quyển theo thời gian kèm chung với đề nghị mua hàng và biên bản giao hàng.

Đối với phiếu xuất kho: cũng được đóng lưu thành từng quyển theo thời gian kèm với đề nghị xuất kho và biên bản giao nhận hàng hóa.

Xem thêm: Mô tả công việc kế toán kho và những điều cơ bản cần biết

- Chứng từ kế toán liên quan đến tài sản cố định của doanh nghiệp:

Tạo một folder và trong đó chia ra các file để theo dõi từng tài sản riêng. Thường gồm các chứng từ sau: Tờ trình kế hoạch mua tài sản, báo giá, quyết định mua được ban giám đốc phê duyệt (các bảng phô tô), hợp đồng mua tài sản, tài liệu kỹ thuật có liên quan, biên bản bàn giao tài sản, quyết định khấu hao, biên bản kiểm kê tài sản định kỳ, bộ hồ sơ thanh lý, các tài liệu khác có liên quan,…

Ví dụ:

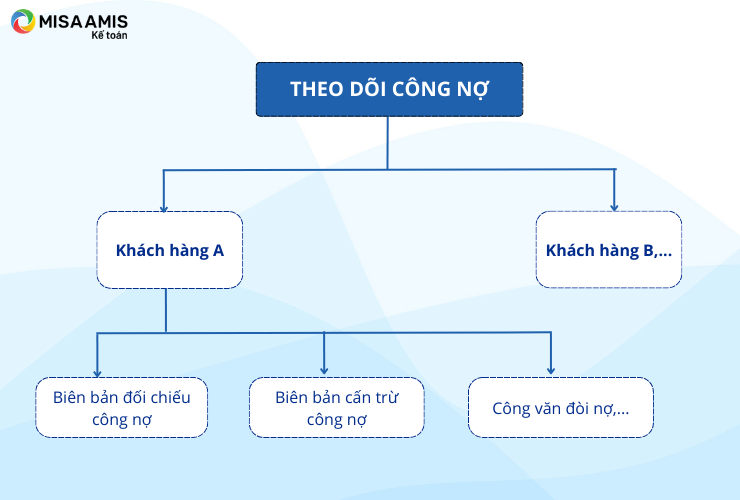

- Chứng từ kế toán liên quan đến công nợ: tạo một folder và chia ra các file để theo dõi theo từng khách hàng gồm:

Hợp đồng mua bán, phụ lục hợp đồng, giấy bảo lãnh, biên bản đối chiếu công nợ hàng tháng hoặc quý hoặc năm, biên bản thỏa thuận cấn trừ công nợ, quyết định xử lý nợ, công văn đòi nợ,..

Ví dụ:

Phần mềm Kế toán online MISA đáp ứng đầy đủ hệ thống chứng từ, nghiệp vụ kế toán doanh nghiệp theo Thông tư 200, Thông tư 133. Giúp kế toán đảm bảo hoạt động lưu trữ chứng từ, sổ sách kế toán và dễ dàng tin ấn để lưu trữ theo đúng quy định.

3. Một số kinh nghiệm sắp xếp lưu trữ hồ sơ chứng từ kế toán

3.1 Đối với hồ sơ bản cứng

- Các bạn kế toán nên có quy định về trình tự sắp xếp thứ tự các hồ sơ trong một bộ chứng từ để thuận tiện cho việc kiểm tra theo dõi. Việc sắp xếp có trình tự lần lượt như hướng dẫn nêu trên giúp kế toán tiết kiệm nhiều thời gian trong quá trình kiểm tra lưu trữ hồ sơ chứng từ. Bên cạnh đó, công việc thống kê, kiểm tra, lưu trữ,… cũng trở nên rõ ràng và khoa học hơn.

- Mỗi tập chứng từ ngoài trang bìa như nó làm nên có 1 bảng kê ở trang lót thứ 2.

- Các bạn có thể dùng chỉ thị mầu, dùng mã phân loại… để đóng chứng từ, chỉ cần nhìn mắt thường là đã nhận ra được chứng từ loại cần tìm

- Một số loại chứng từ đặc biệt các bạn có thể dùng các thẻ gần giống như thẻ kho để theo dõi…

3.2 Đối với hồ sơ bản mềm

- Các bạn nên có quy định về việc đặt tên file – mã hóa tên các loại hồ sơ chứng từ được lưu trữ.

- Với hồ sơ được tạo thành sơ đồ cây nhiều tầng, các bạn có thể đặt thêm số thứ tự ở đầu tên file để các file được sắp xếp lần lượt theo thứ tự nhất định.

Ví dụ:

1. Hợp đồng kinh tế_final_01072021

2. Biên bản nghiệm thu sản phẩm hoàn thành_05072021

3. Đề nghị thanh toán_05072021

4. Thanh lý hợp đồng_050721

Ngoài ra, doanh nghiệp cần có kho lưu trữ chứng từ kế toán một cách khoa học, có giá kệ đảm bảo chống mối mọt, thường xuyên kiểm tra, phòng chống cháy nổ.

Trên đây là quy trình sắp xếp và lưu trữ chứng từ kế toán thông dụng, tuy nhiên với sự phát triển của khoa học công nghệ và sự ra đời của Nghị Định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định các doanh nghiệp áp dụng hóa đơn, chứng từ điện có hiệu lực từ ngày 01 tháng 07 năm 2022. Tuy nhiên, tại thời điểm hiện tại, đã có nhiều doanh nghiệp sử dụng. Và việc lưu trữ chứng từ điện tử cũng giúp doanh nghiệp tiết kiệm nhiều chi phí bảo quản, lưu trữ, hạn chế những rủi ro về mất mát, bị hư hỏng trong quá trình lưu trữ và cũng dễ dàng tìm kiếm hơn khi cần thiết.

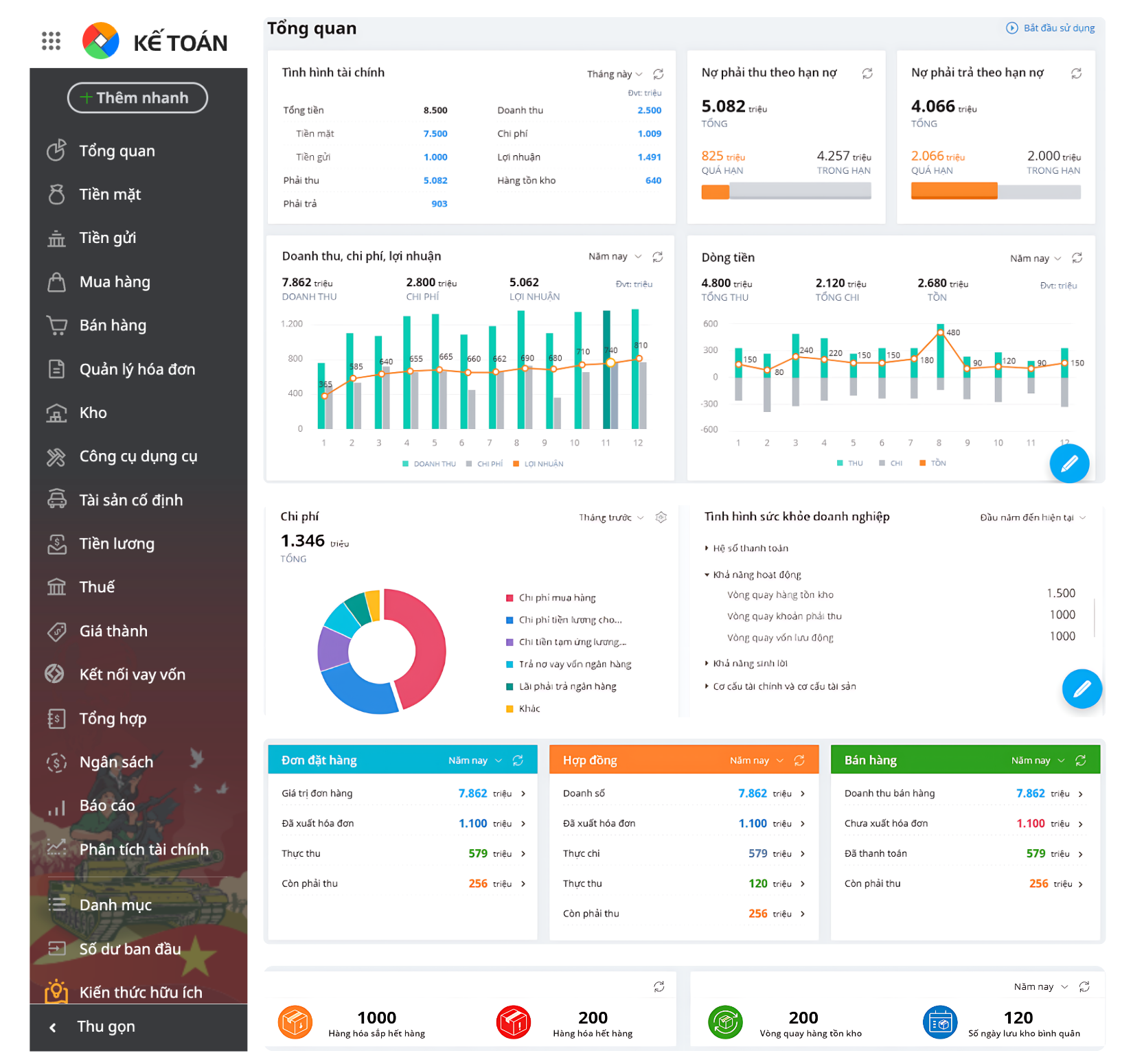

Phần mềm MISA AMIS Kế toán cho phép tra cứu, tìm kiếm chứng từ rất dễ dàng và nhanh chóng. Đồng thời, phần mềm còn cung cấp đầy đủ các báo cáo theo đúng quy định như doanh thu, chi phí, lãi lỗ, công nợ, tồn kho,… để trở thành công cụ quản lý tài chính đầy tiện ích cho kế toán nói riêng và chủ doanh nghiệp nói chung.

Ngoài ra, Anh/Chị kế toán doanh nghiệp có thể đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Nhanh tay đăng ký trải nghiệm 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS để thực tế cảm nhận.

![]()