So với các lĩnh vực như xây dựng hay sản xuất, kế toán doanh nghiệp thương mại thường được đánh giá là có quy trình hạch toán đơn giản hơn do không phát sinh các công đoạn tập hợp chi phí sản xuất. Tuy nhiên, trên thực tế, doanh nghiệp thương mại vẫn có những đặc thù riêng trong ghi nhận doanh thu, giá vốn, hàng tồn kho và các bút toán kế toán cần thực hiện đúng theo quy định hiện hành.

Đặc biệt, từ khi Thông tư 99/2025/TT-BTC – Thông tư thay thế Thông tư 200/2014/TT-BTC, nhiều nguyên tắc và hệ thống tài khoản kế toán đã được điều chỉnh, yêu cầu kế toán doanh nghiệp thương mại cần cập nhật kịp thời để đảm bảo hạch toán đúng chuẩn chế độ kế toán doanh nghiệp.

Trong bài viết dưới đây, chúng tôi sẽ hướng dẫn chi tiết các bút toán hạch toán kế toán doanh nghiệp thương mại theo Thông tư 99/2025/TT-BTC, giúp doanh nghiệp và kế toán dễ dàng áp dụng vào thực tế ghi sổ và lập báo cáo tài chín

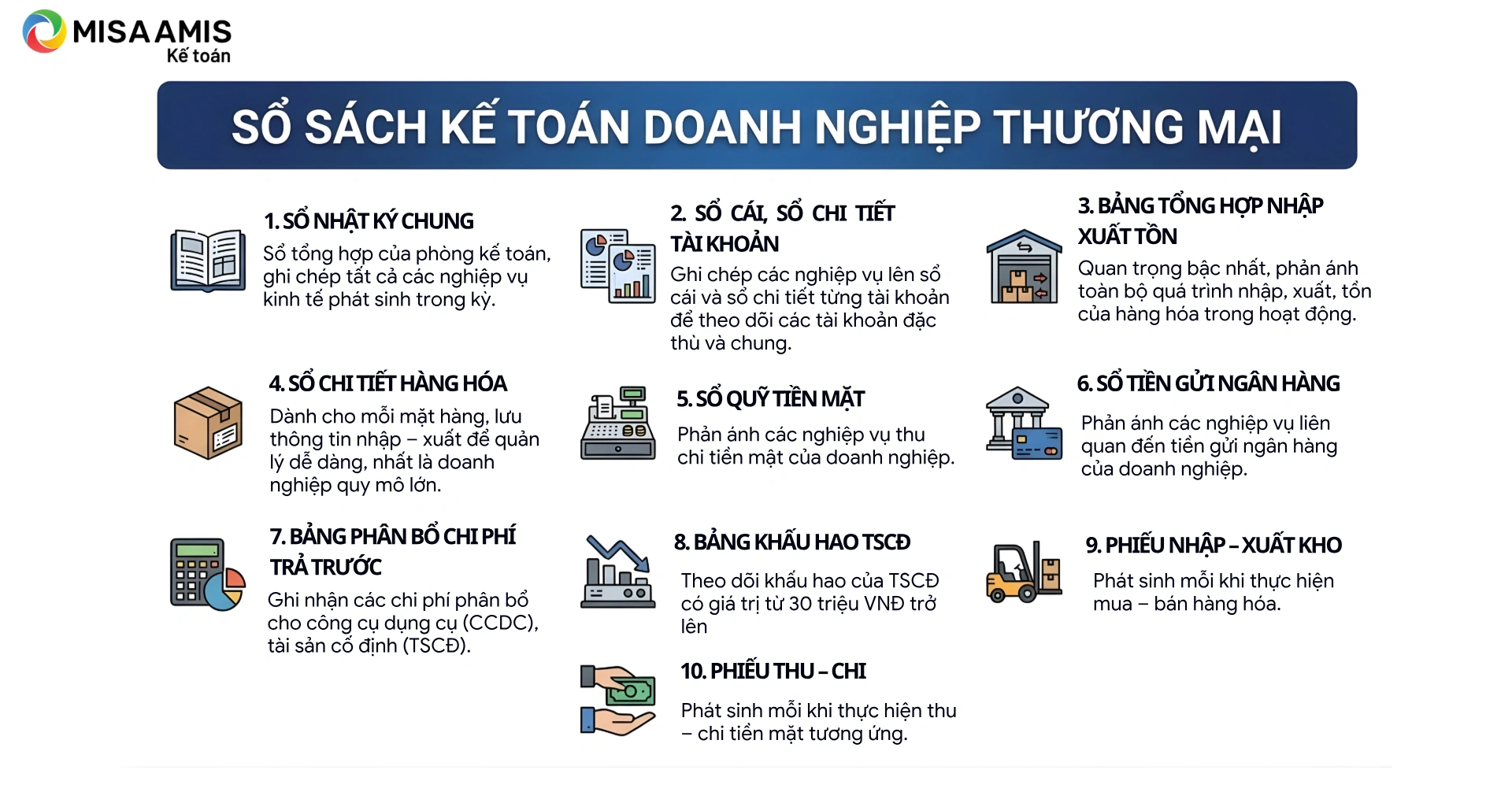

1. Hệ thống sổ sách, chứng từ và tài khoản sử dụng tại doanh nghiệp thương mại

1.1 Sổ sách và chứng từ sử dụng

Doanh nghiệp dù thuộc loại hình nào thì cũng cần các sổ sách để lưu trữ thông tin, dữ liệu kế toán. Đối với doanh nghiệp thương mại, các loại sổ sách kế toán thường được sử dụng bao gồm:

- Sổ nhật ký chung: là sổ tổng hợp của phòng kế toán, nội dung ghi chép tất cả các nghiệp vụ kinh tế đã phát sinh trong kỳ của doanh nghiệp.

- Sổ cái tài khoản, sổ chi tiết tài khoản: là loại hình doanh nghiệp thương mại, doanh nghiệp sẽ có một số tài khoản đặc thù và các tài khoản chung, các nghiệp vụ phát sinh của doanh nghiệp đều được ghi chép lên sổ cái tài khoản và sổ chi tiết từng tài khoản để dễ dàng theo dõi.

- Bảng tổng hợp nhập xuất tồn hàng hóa: đối với loại hình doanh nghiệp thương mại thì đây là sổ sách quan trọng bậc nhất, nội dung phản ánh toàn bộ nhập – xuất – tồn của hàng hóa trong quá trình doanh nghiệp hoạt động.

- Sổ chi tiết hàng hóa: để dễ dàng cho việc quản lý hàng hóa, nhất là với các doanh nghiệp có quy mô lớn thì mỗi một mặt hàng sẽ có riêng một sổ chi tiết để lưu thông tin nhập – xuất của mặt hàng đó.

- Sổ quỹ tiền mặt: nội dung phản ánh các nghiệp vụ thu – chi tiền mặt của doanh nghiệp.

- Sổ tiền gửi ngân hàng: nội dung phản ánh các nghiệp vụ liên quan đến tiền gửi ngân hàng của doanh nghiệp.

- Bảng phân bổ chi phí trả trước: nội dung ghi nhận các chi phí phân bổ cho: công cụ dụng cụ (CCDC), tài sản cố định (TSCĐ) …

- Bảng khấu hao TSCĐ: nội dung phản ánh theo dõi khấu hao của TSCĐ có giá trị từ 30 triệu VNĐ trở lên.

- Phiếu nhập – xuất kho hàng hóa: mỗi khi doanh nghiệp thực hiện mua – bán hàng hóa thì sẽ phát sinh phiếu nhập – xuất hàng hóa.

- Phiếu thu – chi: mỗi khi doanh nghiệp thực hiện thu – chi tiền mặt sẽ phát sinh phiếu thu – chi tương ứng.

1.2. Tài khoản sử dụng

Ngoài những tài khoản kế toán cơ bản thì các doanh nghiệp thương mại cũng sử dụng thêm một số tài khoản phản ánh đặc thù ngành nghề:

- Tài khoản 156 – Hàng hóa.

- Tài khoản 151– Hàng mua đang đi đường.

- Tài khoản 157– Hàng gửi bán.

- Tài khoản 5111– Doanh thu bán hàng và cung cấp dịch vụ.

- Tài khoản 5211 – Chiết khấu thương mại.

- Tài khoản 5212- Giảm giá hàng bán.

- Tài khoản 5213 – Hàng bán bị trả lại.

- Tài khoản 632 – giá vốn hàng bán.

- Tài khoản 421– Lợi nhuận chưa phân phối

- Tài khoản 911– Xác định kết quả kinh doanh

- …

2. Hạch toán mua, bán hàng trong doanh nghiệp thương mại

2.1. Kế toán các nghiệp vụ liên quan đến mua hàng

2.1.1. Nghiệp vụ mua hàng

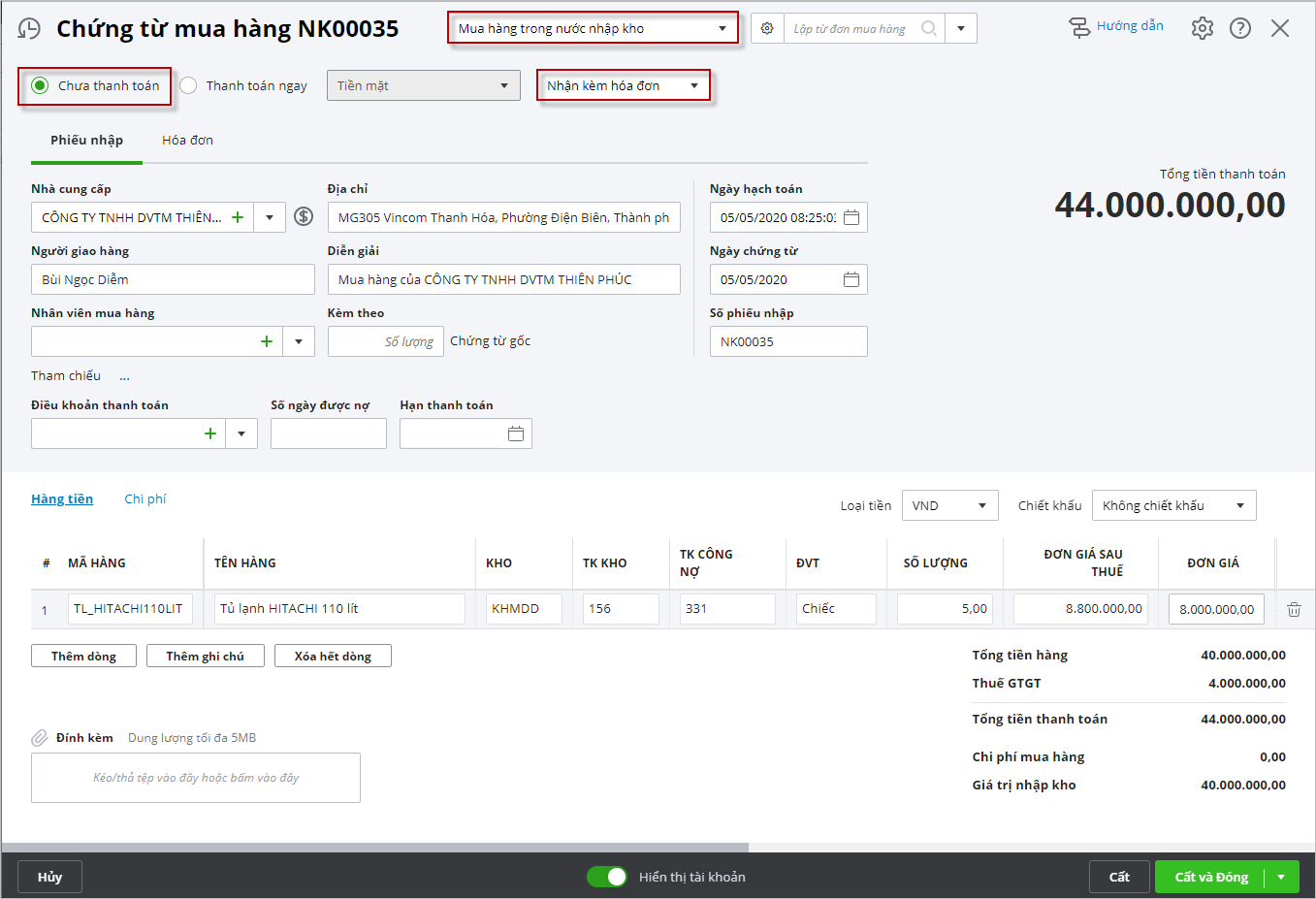

Khi doanh nghiệp mua hàng hóa về nhập kho (mua hàng trả tiền ngay hoặc mua hàng nợ nhà cung cấp), căn cứ vào các hóa đơn mua hàng, phiếu nhập kho và các chứng từ khác, kế toán thực hiện các bút toán hạch toán.

Trường hợp 1: hàng mua đã nhận đủ hóa đơn và hàng về nhập kho

Nợ TK 152, 153, 156…: Giá mua chưa có thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331: Tổng giá thanh toán

Khi thanh toán tiền cho nhà cung cấp:

Nợ TK 331

Có TK 111 , 112

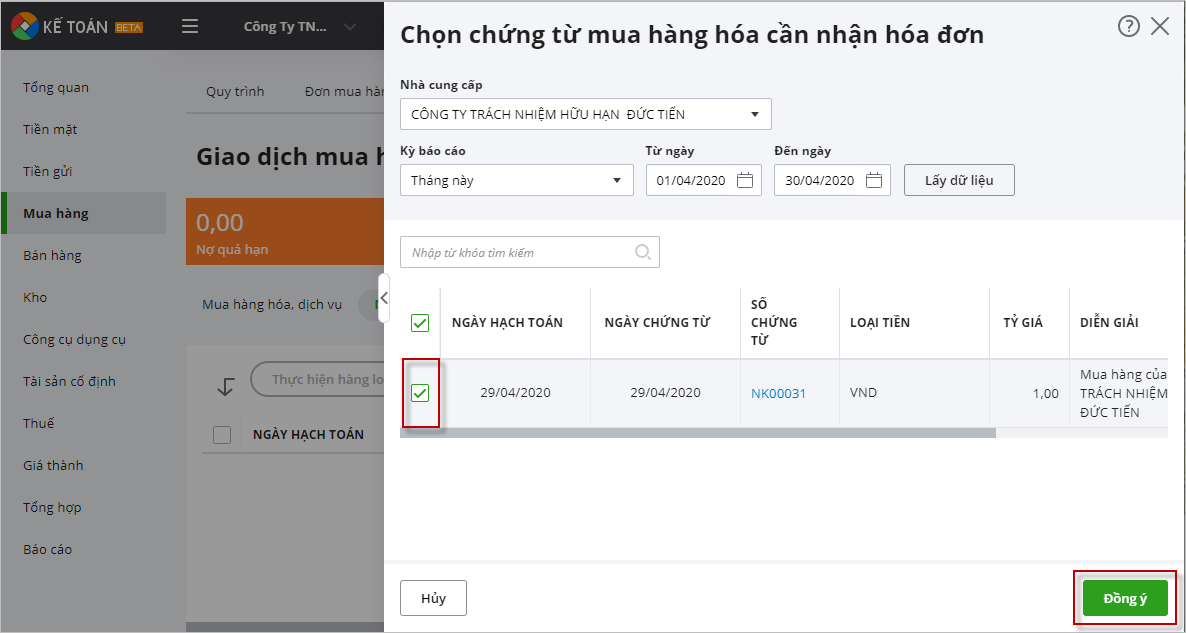

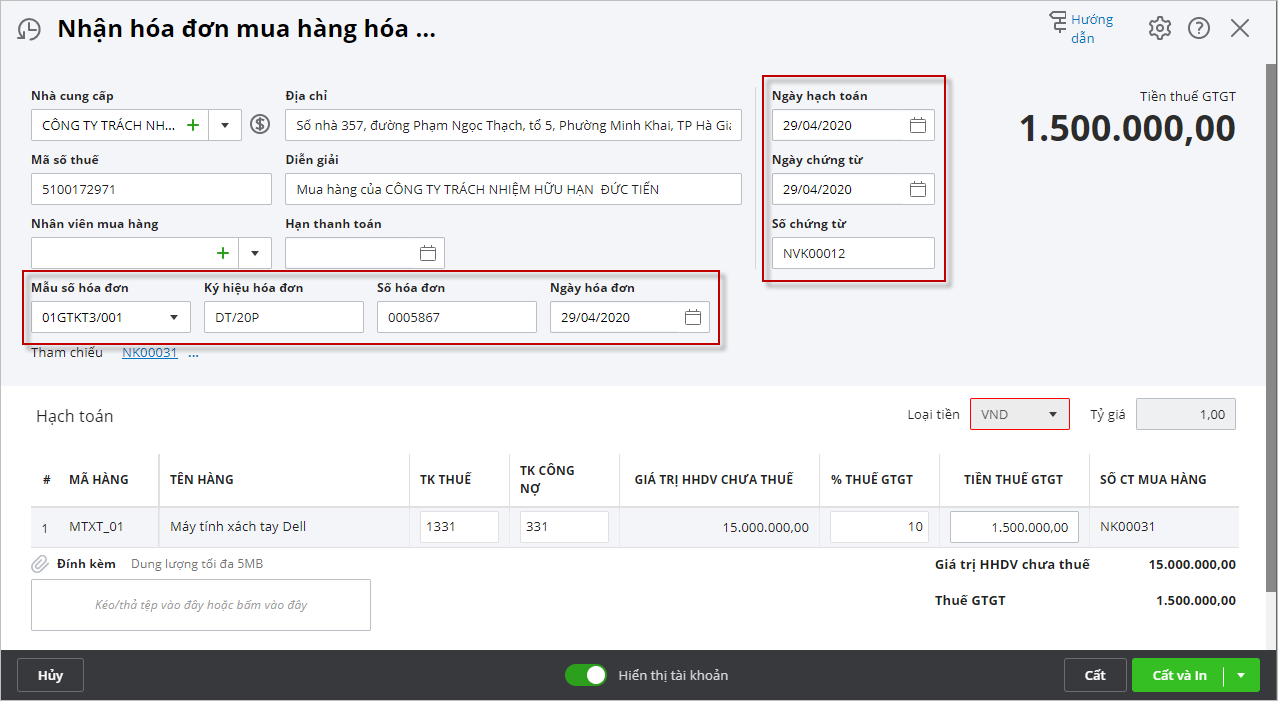

Hiện nay, AMIS Kế toán hỗ trợ tự động lập chứng từ mua hàng nhập kho, đồng thời tự động hạch toán và kiểm tra tính chính xác với trợ lý AI MISA AVA. Mời quý anh/chị trải nghiệp trực tiếp tính năng của phần mềm trong ảnh dưới đây:

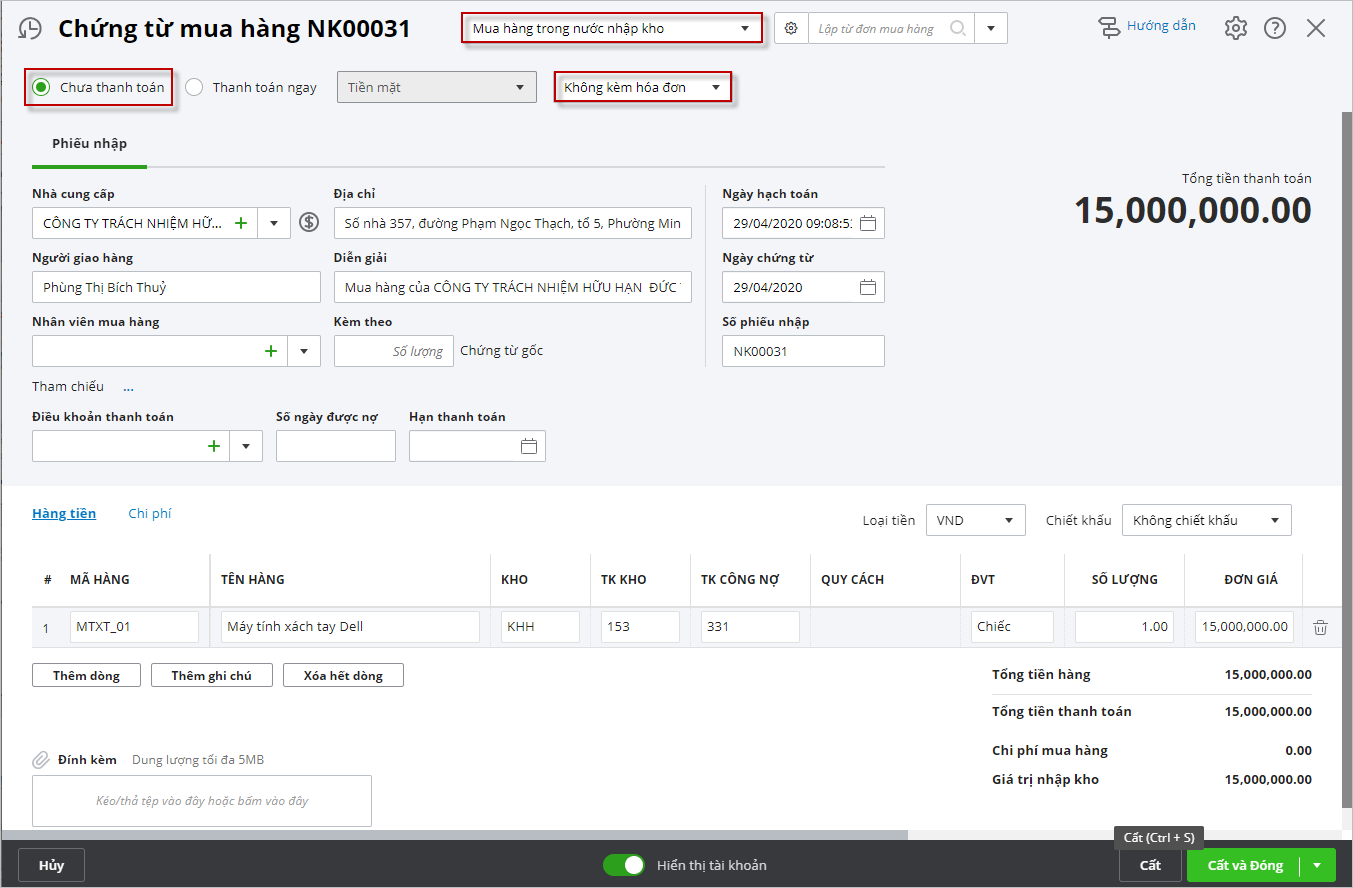

Trường hợp 2: hàng mua đã nhận hóa đơn, hàng hóa vẫn đang trên đường:

a) Tại thời điểm kết thúc kỳ kế toán, căn cứ vào hóa đơn mua hàng của các loại hàng mua chưa về nhập kho, nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 151 – Hàng mua đang đi đường

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 111, 112, 141, 331,…

Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị hàng mua bao gồm cả thuế GTGT.

b) Sang kỳ kế toán sau, khi hàng về nhập kho hoặc về đúng ngay cho sản xuất kinh doanh, căn cứ hóa đơn và các chứng từ liên quan, ghi:

Nợ các TK 152, 153, 156, 621,…

Có TK 151 – Hàng mua đang đi đường.

c) Trường hợp sang kỳ kế toán sau, hàng hóa, vật tư đã mua đang đi đường không nhập kho mà giao thẳng cho khách hàng theo hợp đồng kinh tế từ kho người bán, bến cảng, bến bãi, hoặc gửi thẳng cho đại lý, ký gửi, ghi:

Nợ các TK 157, 632

Có TK 151 – Hàng mua đang đi đường.

d) Trường hợp hàng mua đang đi đường bị hao hụt, mất mát phát hiện ngay khi hàng về nhập kho hoặc xuất chuyển thẳng để bán hoặc gửi bán, căn cứ vào chứng từ liên quan, doanh nghiệp phản ánh giá trị hàng tồn kho bị mất mát, hao hụt, ghi:

Nợ TK 138 – Phải thu khác (1381, 1388)

Có TK 151 – Hàng mua đang đi đường.

Trường hợp 3: Hàng hóa đã về nhưng hóa đơn chưa về, kế toán viên hạch toán tạm tính như sau:

Căn cứ vào phiếu nhập kho, kế toán hạch toán vào sổ theo giá tạm tính chưa có thuế:

Nợ TK 156, 153 – Số lượng x Giá tạm tính

Có TK 331, 111, 112 – Số lượng x Giá tạm tính

Đến khi hóa đơn về, kế toán hạch toán theo các trường hợp:

- TH1: Giá mua = giá tạm tính

Nợ TK 133: Theo số tiền thuế trên hóa đơn

Có TK 111, 112, 331: Số lượng mua * Giá mua * Thuế suất

- TH2: Giá mua < giá tạm tính

- Phản ánh thuế

Nợ TK 133

Có TK 111, 112, 331 Số lượng mua * Giá mua * Thuế suất

-

- Điều chỉnh giảm

Nợ TK 111, 112, 331

Có TK 152, 156: Số lượng * (giá tạm tính – giá mua)

- TH3: Giá mua > giá tạm tính

- Phản ánh thuế

Nợ TK 133

Có TK 111, 112, 331: Số lượng mua * Giá mua * Thuế suất

-

- Điều chỉnh tăng

Nợ TK 152, 156: Số lượng * (giá mua – giá tạm tính)

Có TK 111, 112, 331

- Đi kèm với phản ánh giá trị hàng hóa thì kế toán cũng cần phản ánh các khoản chi phí thu mua thực tế phát sinh liên quan đến thu mua hàng hóa như: vận chuyển, bốc xếp, hao hụt trong định mức …, các chi phí này sẽ được hạch toán vào giá trị hàng hóa mua vào, kế toán ghi:

Nợ TK 156 – Tổng hợp chi phí thu mua hàng hóa.

Nợ 1331 – Thuế GTGT được khấu trừ

Có 331, 111,112 – Tổng giá trị thanh toán

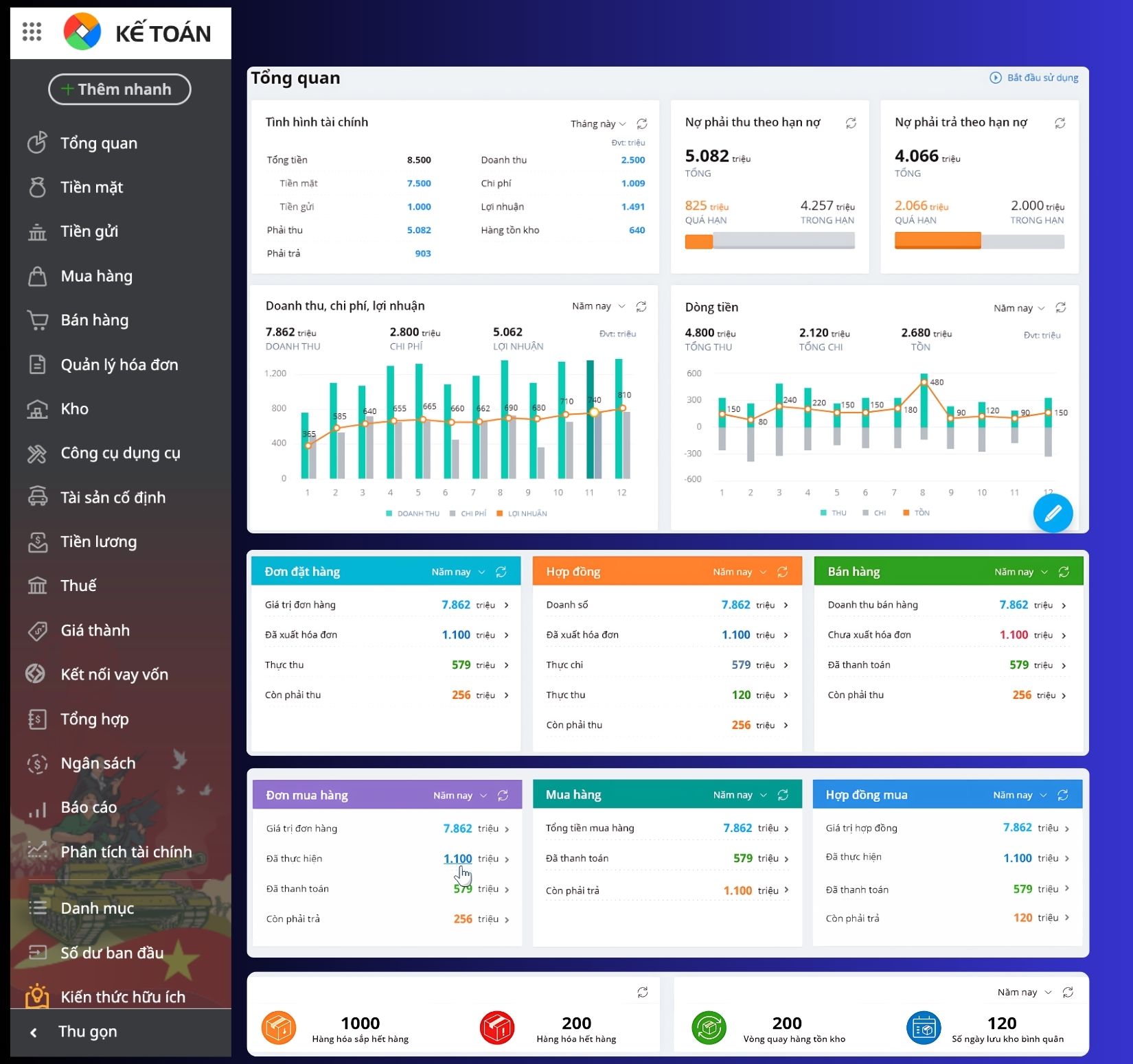

Demo nghiệp vụ trên MISA AMIS Kế toán

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ kế toán cho lĩnh vực thương mại, hạch toán mua, bán hàng hóa và tự động tổng hợp dữ liệu lên đầy đủ sổ sách, báo cáo. Anh/Chị chưa sử dụng Phần mềm kế toán? Nhận ngay 15 ngày trải nghiệm hoàn toàn miễn phí MISA AMIS Kế toán ngay tại đây:

2.1.2 Nghiệp vụ trả hàng cho NCC

Nếu doanh nghiệp xuất kho trả hàng thì kế toán thực hiện hạch toán ngược so với khi ghi nhận nhập kho:

Nợ TK 331, 111, 112

Có TK 156, 133

Kế toán ghi nhận thu lại tiền (nếu có)

Nợ TK 111,112

Có TK 331

2.1.3. Nghiệp vụ chiết khấu thương mại hưởng từ NCC

- Nếu trị giá trên hóa đơn GTGT của lô hàng là giá bán đã bao gồm chiết khấu thương mại tức là NCC giảm giá ngay khi mua hàng thì doanh nghiệp bên mua ghi nhận:

Nợ TK 156 – Trị giá mua hàng nhập kho.

Nợ TK 1331 – Thuế GTGT

Có TK 111, 112, 331 – Số tiền trên hóa đơn

- Nếu trị giá trên hóa đơn GTGT của lô hàng là số lượng * (giá tạm tính – giá mua) tức là NCC chọn một trong các hình thức giảm khác, doanh nghiệp mua hàng ghi nhận:

- Trường hợp NCC cung cấp chiết khấu thương mại và giảm vào tiền nợ phải trả hoặc trả lại tiền cho doanh nghiệp, kế toán ghi:

Nợ TK 111, 112, 331

Có TK 1561

Có TK 1331

-

- Trường hợp NCC cung cấp chiết khấu thương mại và trị giá chiết khấu làm giảm giá vốn hàng bán, giá trị hàng tồn kho, giảm chi các loại, doanh nghiệp mua hàng ghi nhận:

- Giảm giá vốn hàng bán:

- Trường hợp NCC cung cấp chiết khấu thương mại và trị giá chiết khấu làm giảm giá vốn hàng bán, giá trị hàng tồn kho, giảm chi các loại, doanh nghiệp mua hàng ghi nhận:

Nợ TK 331, 111, 112 – Số tiền chiết khấu thương mại

Có TK 632 – Giảm giá vốn hàng bán

Có TK 1331 – Giảm thuế GTGT

-

-

- Giảm trị giá hàng tồn kho:

-

Nợ TK 331, 111, 112 – Số tiền chiết khấu thương mại

Có TK 156 – Giảm trị giá hàng tồn kho

Có TK 1331 – Giảm thuế GTGT

-

-

- Giảm các loại chi phí:

-

Nợ TK 331, 111, 112 – Số tiền chiết khấu thương mại

Có TK 154, 241, 642… – Giảm chi phí tương ứng

Có TK 1331 – Giảm thuế GTGT

2.2. Kế toán các nghiệp vụ liên quan đến tiêu thụ hàng hóa

Hiện nay, các doanh nghiệp thương mại có thể thực hiện tiêu thụ hàng hóa theo nhiều hình thức khác nhau:

- Bán buôn trực tiếp;

- Bán lẻ;

- Bán hàng trả góp;

- Bán ký gửi đại lý;

- Bán khoán.

Với mỗi hình thức bán hàng thì kế toán sẽ có những bút toán hạch toán khác nhau phù hợp.

Khi doanh nghiệp phát sinh việc bán hàng, tiêu thụ sản phẩm, kế toán ghi:

1. Ghi nhận giá vốn hàng bán:

Nợ TK 632- Trị giá mua thực tế của hàng tiêu thụ

Có TK 156, 151…

2. Ghi nhận doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 111, 112, 131 – Tổng giá thanh toán

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có 3331 – Thuế GTGT phải nộp nhà nước.

3. Ghi nhận các khoản giảm trừ doanh thu (nếu có):

Nếu doanh nghiệp có các khoản chiết khấu thương mại (xuất hóa đơn riêng cho KH), giảm giá hàng bán, hàng bán bị trả lại…

Nợ TK 521 – Các khoản giảm trừ doanh thu gồm:

Nợ 3331 – Giảm thuế GTGT phải nộp

Có 111, 112, 131, 3388 – Tổng trị giá giảm

Nếu doanh nghiệp áp dụng Thông tư 99/2025/TT-BTC thì hạch toán như trên đối với các khoản giảm trừ doanh thu còn doanh nghiệp áp dụng Thông tư 133/2016/TT-BTC vì không có TK 521 nên các khoản giảm trừ doanh thu sẽ được tính ở bên ngoài và ghi trực tiếp vào TK doanh thu bán hàng và cung cấp dịch vụ.

- Riêng đối với trường hợp hàng bán bị trả lại thì kế toán cần có thêm bút toán ghi nhận giảm giá vốn hàng bán:

Nợ TK 156

Có TK 632

- Nếu khách hàng được hưởng chiết khấu thanh toán thì kế toán ghi nhận:

Nợ TK 635 – Chi phí tài chính

Có TK 111,112, 131, 3388

- Sau đó, đến cuối kỳ, kế toán thực hiện các bút toán kết chuyển các khoản giảm trừ, xác định doanh thu thuần, kết chuyển doanh thu thuần, giá vốn hàng bán và chi phí tài chính:

- Kết chuyển các khoản giảm trừ:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521- Các khoản giảm trừ doanh thu.

-

- Nếu tại thời điểm ghi nhận doanh thu nhưng không tách ngay được thuế xuất khẩu, thuế tiêu thụ đặc biệt phải nộp thì kế toán sẽ ghi nhận doanh thu cả thuế nhưng cuối kỳ phải ghi nhận giảm doanh thu đối với số thuế phải nộp:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

-

- Kết chuyển doanh thu thuần:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh.

-

- Kết chuyển giá vốn hàng bán và các loại chi phí:

Nợ TK 911- Xác định kết quả kinh doanh.

Có TK 632, 635, 641, 642, 811, 821…

-

- Xác định kết quả kinh doanh kế toán thương mại dịch vụ:

+ Trường hợp doanh nghiệp có lãi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

+ Trường hợp doanh nghiệp lỗ:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh.

-

- Kết chuyển thuế GTGT được khấu trừ (Doanh nghiệp áp dụng PP khấu trừ) kế toán thương mại dịch vụ:

Nợ TK 3331: Giá trị kết chuyển là số thuế phát sinh nhỏ

Có TK 133: Giá trị kết chuyển là số thuế phát sinh nhỏ

Nguyên tắc tìm giá trị để kết chuyển thuế:

Đầu kỳ 133 + Phát sinh (PS) trong kỳ 133 so sánh với PS trong kỳ 3331

- Nếu Đầu kỳ 133 + PS trong kỳ 133 > PS trong kỳ 3331 => số kết chuyển theo 133

- Nếu Đầu kỳ 133 + PS trong kỳ 133 < PS trong kỳ 3331 => số kết chuyển theo 3331

Kết luận

Các bút toán hạch toán doanh nghiệp thương mại nói riêng và các doanh nghiệp nói chung được coi là vấn đề cốt lõi của kế toán. Nếu như trước đây, kế toán doanh nghiệp phải thực hiện ghi chép thủ công thì hiện nay có thể nhờ đến sự hỗ trợ của phần mềm kế toán online MISA AMIS.

Bên cạnh đáp ứng đầy đủ các nghiệp vụ mua – bán hàng của doanh nghiệp thương mại, phần mềm còn cung cấp rất nhiều tính năng, tiện ích, hệ thống báo cáo trực quan, cập nhật tức thời tình hình doanh nghiệp.

Anh/chị kế toán có thể đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng, phân hệ của phần mềm. Hiện tại, phần mềm đang được sử dụng miễn phí 15 ngày và được triển khai tư vấn kỹ càng giúp kế toán dễ dàng sử dụng hơn.

![]()