Mẫu số 07- Bảng kê chứng từ thanh toán theo Nghị định 11/2020/NĐ-CP được sử dụng trong quá trình kiểm soát và thanh toán các khoản chi từ ngân sách nhà nước. Việc lập bảng kê đúng quy định giúp đơn vị sử dụng ngân sách thực hiện thanh toán minh bạch, chính xác và tuân thủ pháp luật. Tuy nhiên, nhiều kế toán viên vẫn gặp khó khăn trong việc ghi chép và nộp mẫu này theo đúng quy trình.

Trong bài viết này, MISA AMIS sẽ hướng dẫn chi tiết về mục đích, nội dung, cách lập và nộp Mẫu số 07 theo Nghị định 11/2020/NĐ-CP, giúp doanh nghiệp và đơn vị hành chính sự nghiệp thực hiện thanh toán dễ dàng và hiệu quả hơn.

1. Mẫu số 07- Bảng kê chứng từ thanh toán là gì?

Mẫu số 07- Bảng kê chứng từ thanh toán theo Nghị định 11/2020/NĐ-CP là biểu mẫu quan trọng trong quy trình quản lý tài chính của các đơn vị sử dụng ngân sách nhà nước. Mẫu này được sử dụng để tổng hợp và liệt kê các chứng từ liên quan đến các khoản chi tiêu, đảm bảo tính minh bạch và chính xác trong quá trình thanh toán. Việc áp dụng đúng Mẫu số 07 giúp các đơn vị thực hiện thanh toán qua Kho bạc Nhà nước một cách hiệu quả và tuân thủ đúng quy định pháp luật.

Theo quy định tại Nghị định 11/2020/NĐ-CP ban hành ngày 20/01/2020, Mẫu số 07 được sử dụng trong các trường hợp:

- Thanh toán các khoản chi không có hợp đồng hoặc có hợp đồng với giá trị không quá 50 triệu đồng, khi chứng từ chuyển tiền không thể hiện đầy đủ nội dung chi.

- Tạm ứng các khoản chi thường xuyên từ ngân sách nhà nước, khi chứng từ chuyển tiền không đủ thông tin chi tiết.

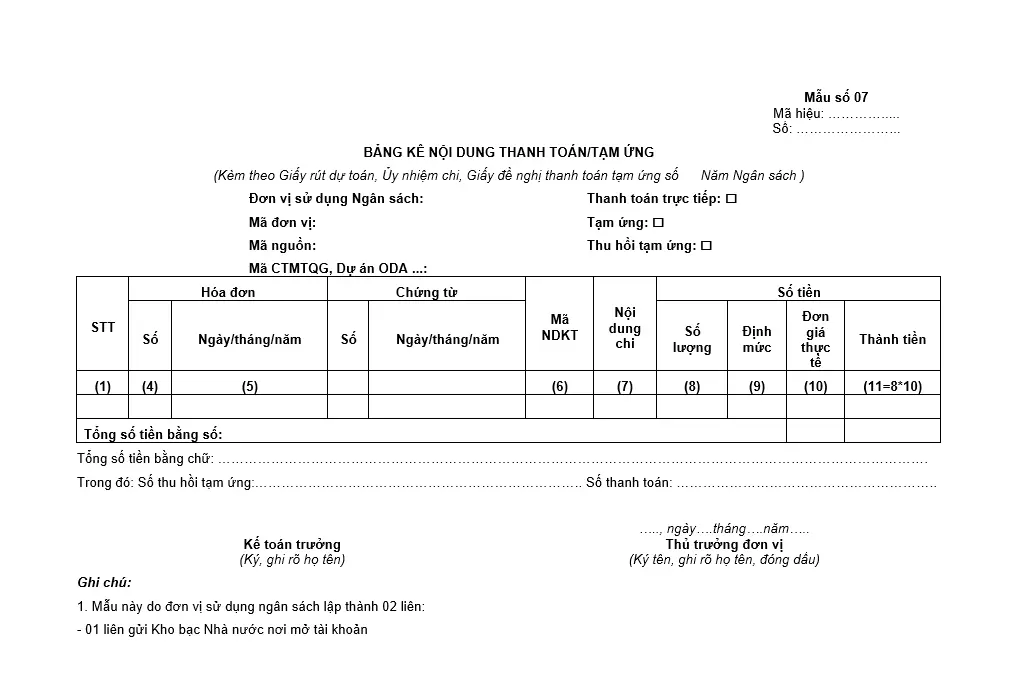

2. Nội dung chi tiết của Mẫu số 07- Bảng kê chứng từ thanh toán

Mẫu số 07 được thiết kế với cấu trúc rõ ràng, bao gồm các phần chính sau:

- Thông tin đơn vị sử dụng ngân sách: Ghi rõ tên đơn vị, mã số thuế, địa chỉ, số tài khoản và tên ngân hàng hoặc Kho bạc Nhà nước nơi mở tài khoản.

- Số bảng kê và ngày lập: Ghi số thứ tự của bảng kê và ngày, tháng, năm lập bảng kê.

- Nội dung thanh toán/tạm ứng: Mô tả ngắn gọn, rõ ràng về nội dung chi tiêu hoặc lý do tạm ứng, đảm bảo thống nhất với các chứng từ kèm theo.

- Danh sách chứng từ kèm theo: Bao gồm các cột thông tin sau:

- Hóa đơn (Số, Ngày/tháng/năm): Ghi số và ngày phát hành của hóa đơn (nếu có).

- Chứng từ (Số, Ngày/tháng/năm): Ghi số và ngày của chứng từ chi tại đơn vị sử dụng ngân sách.

- Nội dung chi: Mô tả ngắn gọn về nội dung chi, thống nhất với nội dung trên chứng từ và giấy đề nghị thanh toán/tạm ứng.

- Số tiền: Ghi rõ số tiền của từng chứng từ.

Để điền chính xác Mẫu số 07, đơn vị cần lưu ý:

- Cột Hóa đơn: Ghi số và ngày tháng của hóa đơn, trừ trường hợp tạm ứng không có hóa đơn.

- Cột Chứng từ: Ghi số và ngày tháng của chứng từ chi tại đơn vị.

- Cột Nội dung chi: Mô tả ngắn gọn, thống nhất với nội dung trên chứng từ và giấy đề nghị thanh toán/tạm ứng.

3. Mẫu bảng kê chứng từ thanh toán/tạm ứng

Tải Mẫu số 07- Bảng kê chứng từ thanh toán tại đây

4. Quy trình nộp Bảng kê chứng từ thanh toán

Để đảm bảo việc thanh toán diễn ra đúng quy định, đơn vị sử dụng ngân sách cần thực hiện quy trình nộp Mẫu số 07- Bảng kê chứng từ thanh toán như sau:

- Mẫu số 07 phải được lập thành 02 liên, trong đó:

- 1 liên gửi Kho bạc Nhà nước nơi đơn vị mở tài khoản để làm căn cứ thanh toán.

- 1 liên lưu tại đơn vị sử dụng ngân sách để đối chiếu khi cần.

- Đơn vị mang bảng kê và các chứng từ liên quan đến Kho bạc Nhà nước để thực hiện thanh toán. Một số đơn vị có thể lựa chọn gửi bảng kê và chứng từ kèm theo qua bưu điện đến Kho bạc Nhà nước.

- Nếu Kho bạc Nhà nước nơi mở tài khoản hỗ trợ dịch vụ công trực tuyến, đơn vị có thể nộp bảng kê điện tử để rút ngắn thời gian xử lý.

5. Một số câu hỏi thường gặp về Mẫu số 07- Bảng kê chứng từ thanh toán

Khi nào cần sử dụng Mẫu số 07?

Mẫu số 07 được sử dụng trong các trường hợp sau:

- Thanh toán các khoản chi không có hợp đồng hoặc hợp đồng có giá trị dưới 50 triệu đồng khi chứng từ chuyển tiền không thể hiện đầy đủ nội dung chi.

- Tạm ứng các khoản chi thường xuyên từ ngân sách nhà nước mà chứng từ chuyển tiền chưa phản ánh đầy đủ nội dung chi tiêu.

Mẫu số 07 có bắt buộc cho mọi khoản chi không?

Không. Mẫu số 07 chỉ áp dụng trong một số trường hợp cụ thể, chẳng hạn như:

- Các khoản chi có hợp đồng từ 50 triệu đồng trở lên theo quy định của Nghị định 11/2020/NĐ-CP.

- Chứng từ chuyển tiền không có đủ thông tin chi tiết về nội dung chi tiêu, cần bảng kê để bổ sung thông tin trước khi Kho bạc Nhà nước xét duyệt thanh toán.

Cách xử lý khi phát hiện sai sót sau khi đã nộp bảng kê?

- Nếu bảng kê chưa được Kho bạc Nhà nước xử lý, đơn vị có thể nhanh chóng gửi văn bản đề nghị điều chỉnh hoặc nộp lại bảng kê mới.

- Nếu bảng kê đã được xét duyệt và thanh toán, cần liên hệ trực tiếp với Kho bạc Nhà nước để được hướng dẫn cách khắc phục theo quy định hiện hành.

Kết luận

Mẫu số 07- Bảng kê chứng từ thanh toán đóng vai trò quan trọng trong quy trình thanh toán của các đơn vị sử dụng ngân sách nhà nước. Việc lập và nộp bảng kê đúng quy định giúp đảm bảo tính minh bạch, hợp pháp và tránh sai sót trong quá trình kiểm soát chứng từ. Để hỗ trợ kế toán thực hiện nghiệp vụ nhanh chóng và chính xác, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS. Phần mềm kế toán online MISA AMIS giúp doanh nghiệp:

- Tự động hạch toán kế toán, giảm thiểu sai sót khi lập bảng kê và các chứng từ liên quan.

- Quản lý tài chính minh bạch, theo dõi các khoản chi tiết theo từng danh mục chi tiêu.

- Tích hợp với Kho bạc Nhà nước, hỗ trợ nộp chứng từ thanh toán trực tuyến dễ dàng.

- Hệ thống báo cáo thông minh, giúp kế toán viên nhanh chóng kiểm tra, đối chiếu số liệu.

- Làm việc online mọi lúc, mọi nơi, thuận tiện cho doanh nghiệp có nhiều chi nhánh hoặc đơn vị sử dụng ngân sách nhà nước.

Sử dụng phần mềm kế toán online MISA AMIS giúp kế toán viên tối ưu công việc, tiết kiệm thời gian và nâng cao độ chính xác trong quản lý tài chính.

Đăng ký ngay để trải nghiệm 15 ngày miễn phí những tính năng vượt trội của phần mềm kế toán MISA AMIS

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/