Tạm nhập tái xuất (TNTX) là một hình thức xuất nhập khẩu hàng hóa tạm thời vào Việt Nam để phục vụ cho mục đích sản xuất, gia công, hoặc triển lãm, sau đó xuất khẩu lại mà không phải chịu thuế nhập khẩuthời vào Việt Nam để phục vụ cho mục đích sản xuất, gia công, hoặc triển lãm, sau đó xuất khẩu lại mà không phải chịu thuế nhập khẩu.

Bài viết sau đây MISA AMIS sẽ giải thích chi tiết về các lợi ích, các loại hàng hóa được phép tạm nhập tái xuất, quy định về thủ tục hải quan, cùng những điều cần lưu ý khi thực hiện TNTX.

1. Tạm nhập tái xuất là gì?

Căn cứ theo Điều 29 của Luật Thương mại 2005, tạm nhập, tái xuất (TNTX) là hoạt động cho phép hàng hóa từ nước ngoài hoặc các khu vực đặc biệt trên lãnh thổ Việt Nam (được xem là khu hải quan riêng) được nhập khẩu vào Việt Nam và sau đó hàng hóa này sẽ được xuất khẩu lại sau khi đã hoàn thành các thủ tục xuất-nhập khẩu cần thiết.

Ví dụ: Một công ty Việt Nam nhập khẩu máy móc từ nước ngoài để gia công sản phẩm. Sau khi hoàn thành gia công, sản phẩm sẽ được xuất khẩu trở lại. Trong suốt quá trình này, công ty không phải đóng thuế nhập khẩu đối với máy móc.

2. Lợi ích của tạm nhập tái xuất với doanh nghiệp

Lợi ích của tạm nhập tái xuất đối với doanh nghiệp bao gồm:

- Tiết kiệm chi phí thuế: Doanh nghiệp không phải đóng thuế nhập khẩu đối với hàng hóa tạm nhập, giúp giảm chi phí đầu vào.

- Tăng cường khả năng cạnh tranh: Doanh nghiệp có thể nhập khẩu nguyên liệu hoặc máy móc phục vụ sản xuất, gia công để giảm giá thành, từ đó sản phẩm cạnh tranh hơn trên thị trường.

- Linh hoạt trong quản lý hàng hóa: Doanh nghiệp có thể tạm nhập hàng hóa vào Việt Nam để thực hiện gia công hoặc triển lãm, sau đó xuất khẩu lại mà không gặp phải rào cản về thuế hay thủ tục hành chính phức tạp.

- Kích thích xuất khẩu: Tạm nhập tái xuất giúp doanh nghiệp phát triển các hoạt động sản xuất xuất khẩu, đồng thời nâng cao giá trị gia tăng từ các sản phẩm gia công.

- Hỗ trợ việc thực hiện hợp đồng quốc tế: Hình thức này giúp doanh nghiệp dễ dàng thực hiện các hợp đồng với đối tác nước ngoài mà không cần chịu chi phí thuế cao.

Nhờ vào những lợi ích này, doanh nghiệp có thể tối ưu hóa chi phí và nâng cao hiệu quả kinh doanh trong các hoạt động xuất nhập khẩu.

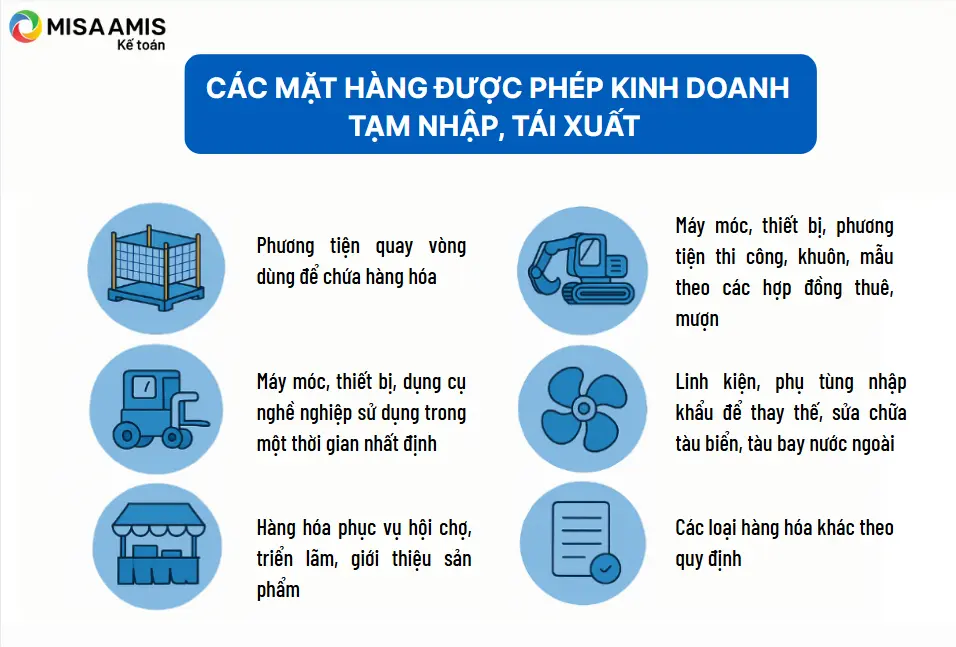

3. Các loại hàng hóa được phép tạm nhập tái xuất

Căn cứ theo quy định tại điều 48, Luật Hải quan 2014, các loại hàng hóa được phép kinh doanh tạm nhập, tái xuất bao gồm:

- Phương tiện quay vòng dùng để chứa hàng hóa;

- Máy móc, thiết bị, dụng cụ nghề nghiệp sử dụng trong một thời gian nhất định;

- Máy móc, thiết bị, phương tiện thi công, khuôn, mẫu theo các hợp đồng thuê, mượn để sản xuất, thi công;

- Linh kiện, phụ tùng nhập khẩu để thay thế, sửa chữa tàu biển, tàu bay nước ngoài;

- Hàng hóa phục vụ hội chợ, triển lãm, giới thiệu sản phẩm;

- Các loại hàng hóa khác theo quy định của pháp luật.

Các mặt hàng cấm kinh doanh tạm nhập, tái xuất

Theo Điều 40 của Luật Quản lý ngoại thương 2017, Việt Nam áp đặt lệnh cấm kinh doanh tạm nhập, tái xuất, và chuyển khẩu đối với những loại hàng hóa như sau:

“Cấm kinh doanh tạm nhập, tái xuất, chuyển khẩu, tạm ngừng kinh doanh tạm nhập, tái xuất, chuyển khẩu

1. Cấm kinh doanh tạm nhập, tái xuất, chuyển khẩu đối với hàng hóa thuộc các trường hợp sau đây:

a) Hàng hóa là chất thải nguy hại, phế liệu, phế thải;

b) Hàng hóa thuộc diện cấm kinh doanh tạm nhập, tái xuất, chuyển khẩu theo điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên;

c) Hàng hóa là hàng tiêu dùng đã qua sử dụng có nguy cơ gian lận thương mại;

d) Hàng hóa có nguy cơ cao gây ô nhiễm môi trường, dịch bệnh, ảnh hưởng đến sức khỏe, tính mạng con người.

2. Chính phủ quy định chi tiết Danh mục hàng hóa cấm kinh doanh tạm nhập, tái xuất, chuyển khẩu.

3. Trường hợp để ngăn ngừa tình trạng gây ô nhiễm môi trường, dịch bệnh, ảnh hưởng đến sức khỏe, tính mạng con người, chuyển tải bất hợp pháp, nguy cơ gian lận thương mại, Bộ trưởng Bộ Công Thương quyết định, công bố công khai hàng hóa tạm ngừng kinh doanh tạm nhập, tái xuất, chuyển khẩu.”

Theo đó, những hàng hóa bị cấm tạm nhập, tái xuất tại Việt Nam bao gồm:

- Chất thải nguy hại, phế liệu và phế thải.

- Hàng hóa bị cấm theo các điều ước quốc tế mà Việt Nam là thành viên.

- Hàng tiêu dùng đã qua sử dụng, có khả năng gây ra gian lận thương mại.

- Hàng hóa có nguy cơ cao gây ô nhiễm môi trường hoặc dịch bệnh, ảnh hưởng xấu đến sức khỏe và tính mạng con người.

Xem đầy đủ danh mục hàng hóa cấm kinh doanh tạm nhập, tái xuất, chuyển khẩu tại đây

4. Các hình thức tạm nhập tái xuất

Căn cứ theo quy định tại Điều 15 Nghị định 69/2018/NĐ-CP, tạm nhập tái xuất (TNTX) hàng hóa có 5 hình thức như sau:

4.1 Tạm nhập tái xuất hàng hóa theo hình thức kinh doanh

- Hàng hóa tạm nhập tái xuất có điều kiện:

- Hàng thực phẩm đông lạnh, chi tiết được nêu tại Phụ lục VII.

- Hàng hóa chịu thuế tiêu thụ đặc biệt, chi tiết tại Phụ lục VIII.

- Hàng hóa đã qua sử dụng, chi tiết tại Phụ lục IX.

- Yêu cầu về điều kiện kinh doanh:

- Doanh nghiệp phải được thành lập hợp pháp và có mã số kinh doanh hàng hóa tạm nhập tái xuất do Bộ Công thương cấp.

- Không được ủy thác hoặc nhận ủy thác đối với các hàng hóa tạm nhập tái xuất có điều kiện.

- Không được chuyển đổi loại hình kinh doanh sang nhập khẩu với mục đích tiêu thụ nội địa đối các loại hàng hóa TNTX có điều kiện.

- Các vận đơn đường biển hàng hóa TNTX phải là những vận đơn đích danh và có ghi rõ:

- Mã số kinh doanh TNTX của doanh nghiệp;

- Hoặc số giấy phép đăng ký kinh doanh TNTX do Bộ Công thương cấp đối với các hàng hóa đã qua sử dụng.

4.2 Tạm nhập tái xuất theo hợp đồng thuê, mượn, bảo dưỡng, bảo hành

- Thương nhân Việt Nam có thể ký kết hợp đồng với thương nhân nước ngoài để TNTX hàng hóa với mục đích thuê, mượn, bảo dưỡng, bảo hành, trừ các mặt hàng cấm hoặc tạm ngừng xuất nhập khẩu.

- Sau khi tiến hành thuê, mượn, bảo dưỡng, bảo hành hàng hóa TNTX trong 1 thời gian nhất định, các thương nhân nước ngoài sẽ tiếp tục thực hiện tái xuất hàng đó ra khỏi Việt Nam.

4.3 Tạm nhập tái xuất để bảo hành, tái chế

- Thương nhân có thể tạm nhập lại hàng hóa đã xuất khẩu để thực hiện bảo hành hoặc tái chế theo yêu cầu của khách hàng nước ngoài và sau đó tái xuất.

- Thủ tục TNTX được thực hiện tại cơ quan hải quan và không yêu cầu giấy phép TNTX.

4.4 Tạm nhập tái xuất hàng hóa cho mục đích giới thiệu, trưng bày tại triển lãm thương mại, hội chợ

- Các mặt hàng được tạm nhập để giới thiệu và trưng bày không được thuộc danh mục hàng hóa cấm hoặc tạm ngừng xuất nhập khẩu.

- Thủ tục TNTX được thực hiện tại cơ quan hải quan và không yêu cầu giấy phép TNTX.

- Các quy định về thủ tục và điều kiện tham gia triển lãm được thực hiện và tuân thủ theo quy định tại Chương IV, Mục 3 và Mục 4 của Luật Thương mại.

4.5 Tạm nhập tái xuất hàng hóa với mục đích nhân đạo hoặc khác

Thủ tục TNTX được thực hiện tại cơ quan hải quan và không yêu cầu giấy phép TNTX đối với các loại hàng hóa như sau:

- Dụng cụ y tế, máy móc, và trang thiết bị của các tổ chức quốc tế để hỗ trợ khám chữa bệnh tại Việt Nam cho các mục đích nhân đạo.

- Trang thiết bị dùng cho thi đấu thể thao, tập luyện và biểu diễn nghệ thuật bởi các đoàn thể thao và nghệ thuật quốc tế.

Đối với các thiết bị y tế, trang thiết bị thể thao, và dụng cụ biểu diễn nếu thuộc danh mục hàng hóa cấm hoặc tạm ngừng xuất khẩu, nhập khẩu, hoặc hàng hóa xuất nhập khẩu theo điều kiện thì khi thực hiện thủ tục TNTX cần cung cấp đầy đủ hồ sơ hải quan theo quy định và bổ sung các chứng từ sau:

- Văn bản của cơ quan, tổ chức có thẩm quyền cho phép tiếp nhận đoàn khám chữa bệnh hoặc tổ chức sự kiện;

- Văn bản cam kết sử dụng đúng mục đích và quy định pháp luật của cơ quan, tổ chức được cho phép tiếp nhận đoàn khám chữa bệnh hoặc tổ chức sự kiện

Có thể bạn quan tâm: Kinh tế vĩ mô là gì? Phân biệt kinh tế vi mô và vĩ

5.Quy định về việc kinh doanh tạm nhập tái xuất hàng hóa

5.1. Quy định về điều kiện với hàng hóa tạm nhập tái xuất

Theo Nghị định số 69/2018/NĐ-CP về quản lý xuất nhập khẩu, hàng hóa tạm nhập tái xuất phải đáp ứng các điều kiện sau:

- Hàng hóa kinh doanh tạm nhập, tái xuất có điều kiện, thương nhân phải đáp ứng điều kiện theo quy định tại Nghị định số 69/2018/NĐ-CP

- Hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập khẩu; hàng hóa chưa được phép lưu hành, sử dụng tại Việt Nam; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn ngạch nhập khẩu, hạn ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ trường hợp Giấy phép xuất khẩu, nhập khẩu tự động, thương nhân phải được Bộ Công Thương cấp Giấy phép kinh doanh tạm nhập, tái xuất. Hồ sơ, thủ tục cấp Giấy phép quy định tại Điều 19, Điều 20 Nghị định 69/2018/NĐ-CP

- Hàng hóa kinh doanh tạm nhập, tái xuất chịu sự kiểm tra, giám sát của cơ quan hải quan từ khi tạm nhập cho tới khi hàng hóa thực tái xuất ra khỏi Việt Nam. Không chia nhỏ hàng hóa vận chuyển bằng công-ten-nơ trong suốt quá trình vận chuyển hàng hóa từ cửa khẩu tạm nhập đến khu vực chịu sự giám sát của cơ quan hải quan, địa điểm tái xuất thuộc cửa khẩu, lối mở biên giới theo quy định.

- Trường hợp do yêu cầu vận chuyển cần phải thay đổi hoặc chia nhỏ hàng hóa vận chuyển bằng công-ten-nơ để tái xuất thì thực hiện theo quy định của cơ quan hải quan.

5.2. Quy định về thời hạn tạm nhập tái xuất của hàng hóa

Căn cứ theo Điều 13, Nghị định 69/2018/NĐ_CP, Hàng hóa kinh doanh tạm nhập, tái xuất được lưu lại tại Việt Nam không quá 60 ngày, kể từ ngày hoàn thành thủ tục hải quan tạm nhập. Trường hợp cần kéo dài thời hạn, thương nhân có văn bản đề nghị gia hạn gửi Chi cục Hải quan nơi thực hiện thủ tục tạm nhập; thời hạn gia hạn mỗi lần không quá 30 ngày và không quá hai 2 lần gia hạn cho mỗi lô hàng tạm nhập, tái xuất.

Quá thời hạn nêu trên, thương nhân phải tái xuất hàng hóa ra khỏi Việt Nam hoặc tiêu hủy. Trường hợp nhập khẩu vào Việt Nam thì thương nhân phải tuân thủ các quy định về quản lý nhập khẩu hàng hóa và thuế.

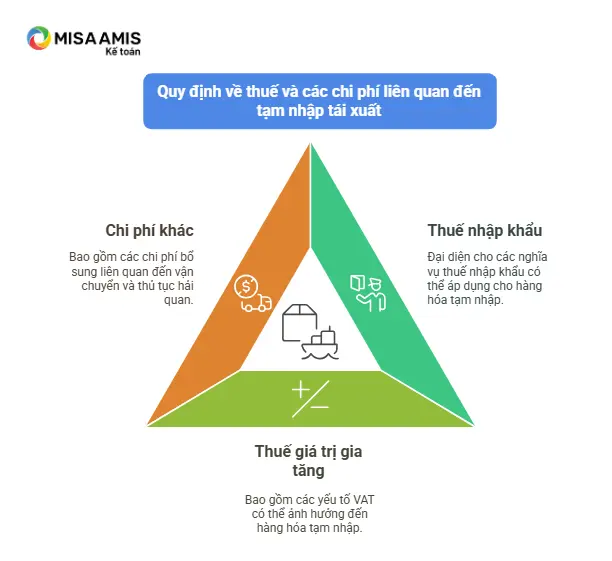

5.3. Quy định về thuế và các chi phí liên quan đến tạm nhập tái xuất

Theo Nghị định số 69/2018/NĐ-CP và Thông tư số 38/2015/TT-BTC, việc áp dụng thuế và các chi phí liên quan đến tạm nhập tái xuất hàng hóa được quy định cụ thể như sau:

- Thuế nhập khẩu: Hàng hóa tạm nhập tái xuất không phải chịu thuế nhập khẩu nếu đáp ứng đủ các điều kiện đã nêu. Tuy nhiên, doanh nghiệp cần phải làm thủ tục hải quan và có cam kết xuất khẩu lại trong thời gian quy định.

- Thuế giá trị gia tăng (VAT): Hàng hóa tạm nhập tái xuất có thể bị thuế VAT trong một số trường hợp, nhưng thường được miễn nếu không tiêu thụ trong nước.

- Chi phí khác: Ngoài thuế, doanh nghiệp có thể phải trả các chi phí liên quan đến vận chuyển, bảo hiểm, lưu kho, thủ tục hải quan, và các chi phí khác phục vụ cho việc tạm nhập, tái xuất hàng hóa.

6. Hồ sơ thủ tục và quy trình tạm nhập tái xuất

Căn cứ theo Điều 82 Thông tư số 38/2015/TT-BTC, thủ tục hải quan đối với tạm nhập tái xuất hàng hóa được thực hiện như đối với các hàng hóa xuất, nhập khẩu nêu tại Mục 5 Chương III Nghị định số 08/2015/NĐ-CP. Một số nội dung khác được hướng dẫn và bổ sung như sau:

6.1. Hồ sơ cần chuẩn bị

Thủ tục tạm nhập hàng hóa:

- Địa điểm thực hiện: Thủ tục này được thực hiện tại Chi cục Hải quan cửa khẩu, nơi lưu giữ các hàng tạm nhập vào Việt Nam.

- Hồ sơ hải quan tạm nhập hàng hoá:

- Tờ khai hải quan: Khai theo mẫu số 01 Phụ lục II của Thông tư 39/2018/TT-BTC.

- Hóa đơn thương mại hoặc chứng từ giá trị tương đương: Yêu cầu 01 bản chụp, áp dụng khi người mua phải thanh toán cho người bán.

- Vận đơn hoặc chứng từ vận tải khác: 01 bản chụp, đối với hàng hóa vận chuyển bằng đường biển, đường sắt, đường hàng không hoặc vận tải đa phương thức.

- Bảng kê lâm sản: 01 bản chính cho gỗ nguyên liệu tạm nhập.

- Giấy phép nhập khẩu hoặc văn bản cho phép nhập khẩu: 01 bản chính (khi nhập khẩu lần đầu), áp dụng cho hàng hoá quy định phải có giấy phép nhập khẩu;Giấy phép nhập khẩu theo hạn ngạch/văn bản thông báo giao quyền sử dụng hạn ngạch thuế quan nhập khẩu của cơ quan thẩm quyền.

- Giấy chứng nhận kiểm tra chuyên ngành: 01 bản chính, hoặc bản chụp nếu luật chuyên ngành cho phép.

- Chứng từ chứng minh doanh nghiệp/cá nhân đủ điều kiện nhập khẩu: 01 bản chụp cho lô hàng nhập khẩu đầu tiên.

- Tờ khai trị giá và chứng từ xuất xứ hàng hoá: Để xác định giá trị và nguồn gốc của hàng hoá.

- Danh mục các máy móc, thiết bị: 01 bản chụp trong trường hợp phân loại máy liên hợp/tổ hợp máy.

- Hợp đồng ủy thác (nếu có): 01 bản chụp, áp dụng khi ủy thác để nhập khẩu.

- Hợp đồng bán hàng, cung cấp dịch vụ: 01 bản chụp, đối với các dụng cụ, thiết bị chuyên dùng cho nghiên cứu, giảng dạy, vv…

- Giấy tờ khác bao gồm:

- Hợp đồng mua bán hàng nhập khẩu: 01 bản chụp.

- Giấy chứng nhận mã số kinh doanh tạm nhập tái xuất: 01 bản chụp được cấp bởi Bộ Công thương.

- Giấy phép tạm nhập, tái xuất: 01 bản chính được Bộ Công thương cấp cho mặt hàng tạm nhập.

Thủ tục tái xuất hàng hóa:

- Địa điểm thực hiện: Thủ tục tái xuất hàng hóa thường được thực hiện tại Chi cục Hải quan cửa khẩu nơi tạm nhập hoặc Chi cục Hải quan cửa khẩu tái xuất.

- Đối với hàng hóa tạm nhập tái xuất kinh doanh có điều kiện, thủ tục phải được thực hiện tại Chi cục Hải quan cửa khẩu tạm nhập.

- Hồ sơ hải quan tái xuất hàng hóa:

- Tờ khai hải quan: Khai theo mẫu số 02 Phụ lục II của Thông tư 39/2018/TT-BTC.

- Hóa đơn thương mại hoặc chứng từ giá trị tương đương: Yêu cầu 01 bản chụp, áp dụng cho các trường hợp người mua phải thanh toán cho người bán.

- Bảng kê lâm sản: 01 bản chính cho gỗ nguyên liệu tạm nhập.

- Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu: 01 bản chính cho hàng hóa xuất khẩu lần đầu thuộc diện quản lý theo giấy phép.

- Giấy thông báo miễn kiểm tra hoặc kết quả kiểm tra chuyên ngành: 01 bản chính hoặc các chứng từ khác theo quy định.

- Chứng từ chứng minh tổ chức/cá nhân đủ điều kiện xuất khẩu hàng hóa: 01 bản chụp cho lô hàng xuất khẩu đầu tiên.

- Hợp đồng ủy thác (nếu có): 01 bản chụp, áp dụng cho trường hợp ủy thác xuất khẩu.

- Thông tin quan trọng khi làm thủ tục tái xuất:

- Khi thực hiện tái xuất, thương nhân cần khai báo thông tin số tờ khai tạm nhập và số thứ tự của hàng hóa tại tờ khai tạm nhập tương ứng cho từng dòng hàng. Điều này giúp hệ thống theo dõi và trừ lùi hàng hóa một cách chính xác.

- Một tờ khai tạm nhập có thể được sử dụng để tái xuất nhiều lần, nhưng mỗi tờ khai tái xuất chỉ dựa trên một tờ khai tạm nhập tương ứng.

- Chi cục Hải quan nơi đăng ký tờ khai tái xuất sẽ kiểm tra thông tin tờ khai trên hệ thống để xử lý thủ tục tái xuất.

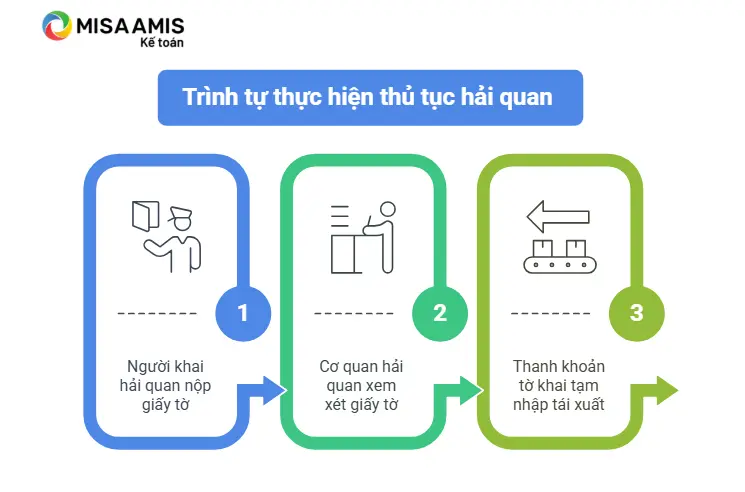

6.2. Thủ tục hải quan với hàng tạm nhập tái xuất

Thủ tục hải quan với hàng tạm nhập tái xuất theo quy định của pháp luật Việt Nam có các bước và quy trình cụ thể như sau:

Trình tự thực hiện thủ tục hải quan hàng tạm nhập tái xuất

- Bước 1: Người khai hải quan và thực hiện thủ tục hải quan.

- Bước 2: Cơ quan hải quan xem xét và kiểm tra việc thông quan tờ khai cho người khai hải quan.

- Bước 3: Thanh khoản tờ khai tạm nhập tái xuất sau khi hàng hóa được tái nhập lại.

Cách thức thực hiện thủ tục hải quan tạm nhập tái xuất

Đối với hình thức nộp tờ khai trực tiếp:

- Thời gian đăng ký, tiếp nhận và kiểm tra hồ sơ hải quan: Ngay sau khi người khai nộp và xuất trình hồ sơ hải quan đúng theo quy định của pháp luật (căn cứ Khoản 1 Điều 23 Luật Hải quan).

- Thời hạn hoàn thành kiểm tra hồ sơ và phương tiện vận tải:

- Hoàn thành kiểm tra hồ sơ: Cơ quan hải quan sẽ kiểm tra hồ sơ tờ khai trong thời gian không quá 2 giờ làm việc.

- Hoàn thành kiểm tra thực tế hàng hóa: Kiểm tra hàng hóa thực tế không quá 8 giờ làm việc, sau đó cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan.

- Trong trường hợp đặc biệt:

- Hàng hóa thuộc đối tượng kiểm tra chuyên ngành: Nếu hàng hóa thuộc nhóm kiểm tra về chất lượng, kiểm dịch động vật, thực vật, an toàn thực phẩm, y tế, cần phải thực hiện kiểm tra theo các quy định của pháp luật liên quan. Thời gian hoàn thành kiểm tra thực tế được tính từ thời điểm cơ quan hải quan bắt đầu kiểm tra.

- Hàng hóa có lượng lớn hoặc đặc thù: Nếu hàng hóa có nhiều loại, yêu cầu kiểm tra phức tạp thì cơ quan hải quan sẽ làm thủ tục kiểm tra kéo dài và không quá 2 ngày.

Hình thức nộp trực tuyến:

Thời gian đăng ký, tiếp nhận, kiểm tra hồ sơ hải quan: Tương tự như hình thức nộp hồ sơ trực tiếp. Hồ sơ nộp qua hệ thống điện tử và sẽ được xử lý nhanh chóng nếu hồ sơ hợp lệ.

7. Cách hạch toán hàng hóa tạm nhập tái xuất

a) Khi nhập khẩu vật tư, hàng hoá, TSCĐ, kế toán phản ánh số thuế nhập khẩu phải nộp, tổng số tiền phải trả, hoặc đã thanh toán cho người bán và giá trị vật tư, hàng hoá, TSCĐ nhập khẩu (giá có thuế nhập khẩu), ghi:

Nợ các TK 152, 156, 211, 611,… (giá có thuế nhập khẩu)

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có các TK 111, 112, 331,…

Đối với hàng tạm nhập – tái xuất không thuộc quyền sở hữu của đơn vị, ví dụ như hàng quá cảnh được tái xuất ngay tại kho ngoại quan, khi nộp thuế nhập khẩu, ghi:

Nợ TK 138 – Phải thu khác

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu).

b) Khi nộp thuế nhập khẩu vào Ngân sách Nhà nước, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có các TK 111, 112,…

c) Kế toán hoàn thuế nhập khẩu đã nộp ở khâu nhập khẩu

– Thuế nhập khẩu đã nộp ở khâu nhập khẩu, được hoàn khi tái xuất hàng hóa, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 632 – Giá vốn hàng bán (nếu xuất hàng để bán)

Có các TK 152, 153, 156 – Hàng hóa (nếu xuất hàng trả lại).

– Thuế nhập khẩu đã nộp ở khâu nhập khẩu, được hoàn khi tái xuất TSCĐ, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 211 – Tài sản cố định hữu hình (nếu xuất trả lại TSCĐ)

Có TK 811 – Chi phí khác (nếu bán TSCĐ).

– Thuế nhập khẩu đã nộp ở khâu nhập khẩu nhưng hàng hóa không thuộc quyền sở hữu của đơn vị, được hoàn khi tái xuất (ví dụ thuế nhập khẩu đã nộp khi nhập khẩu hàng phục vụ gia công, chế biến), ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 138 – Phải thu khác.

– Khi nhận được tiền từ NSNN, ghi:

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu).

d) Trường hợp nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

– Khi nhận được thông báo về nghĩa vụ nộp thuế nhập khẩu từ bên nhận ủy thác, bên giao ủy thác ghi nhận số thuế nhập khẩu phải nộp, ghi:

Nợ các TK 152, 156, 211, 611,… (giá có thuế nhập khẩu)

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu).

– Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế nhập khẩu, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có các TK 111, 112 (nếu trả tiền ngay cho bên nhận ủy thác)

Có TK 3388 – Phải trả khác (nếu chưa thanh toán ngay tiền thuế nhập khẩu cho bên nhận ủy thác)

Có TK 138 – Phải thu khác (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế nhập khẩu).

– Bên nhận ủy thác không phản ánh số thuế nhập khẩu phải nộp như bên giao ủy thác mà chỉ ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác, ghi:

Nợ TK 138 – Phải thu khác (phải thu lại số tiền đã nộp hộ)

Nợ TK 3388 – Phải trả khác (trừ vào số tiền đã nhận của bên giao ủy thác)

Có các TK 111, 112.

8. Những điều cần lưu ý khi tạm nhập tái xuất

Khi thực hiện tạm nhập tái xuất, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo việc thực hiện thủ tục đúng quy định và hiệu quả, cụ thể:

- Đảm bảo tuân thủ mục đích sử dụng hàng hóa: Hàng hóa tạm nhập tái xuất chỉ được phép sử dụng cho mục đích đã khai báo, chẳng hạn như gia công, sản xuất, triển lãm, hội chợ, hoặc sửa chữa, bảo hành, và không được tiêu thụ trong nước. Nếu không xuất khẩu lại đúng mục đích, doanh nghiệp có thể phải chịu thuế nhập khẩu và các khoản phạt.

- Thực hiện thủ tục hải quan đầy đủ và đúng quy định: Doanh nghiệp cần hoàn tất các thủ tục hải quan, bao gồm việc đăng ký và nộp hồ sơ khai báo đúng quy định, cũng như cam kết xuất khẩu lại hàng hóa trong thời gian quy định. Cần lưu ý thời gian nộp tờ khai hải quan, thủ tục kiểm tra hàng hóa và các giấy tờ liên quan.

- Thời gian tạm nhập tái xuất: Thời gian tạm nhập tái xuất không được 60 ngày, trừ một số trường hợp đặc biệt có thể gia hạn. Nếu hết thời gian mà chưa tái xuất, hàng hóa có thể bị xử lý theo các quy định của pháp luật, và doanh nghiệp phải chịu trách nhiệm về thuế và các chi phí liên quan.

- Kiểm tra, kiểm soát chất lượng hàng hóa: Một số loại hàng hóa có thể yêu cầu kiểm tra chất lượng, kiểm dịch động vật, thực vật, an toàn thực phẩm hoặc các yêu cầu khác theo quy định của pháp luật Việt Nam.

- Chi phí liên quan đến tạm nhập tái xuất: Doanh nghiệp cần tính toán các chi phí như thuế (nếu có), chi phí vận chuyển, lưu kho, bảo hiểm, và các chi phí hải quan khác.

- Giám sát việc xuất khẩu lại hàng hóa: Sau khi hoàn thành mục đích tạm nhập, doanh nghiệp phải thực hiện xuất khẩu lại hàng hóa đúng thời hạn và mục đích ban đầu. Nếu có thay đổi mục đích sử dụng, doanh nghiệp phải làm thủ tục điều chỉnh với cơ quan hải quan và có thể bị áp thuế nhập khẩu nếu không xuất khẩu đúng hạn.

Kết luận

Việc nắm vững thủ tục tạm nhập, tái xuất và phương pháp hạch toán kế toán chính xác là yếu tố then chốt giúp các doanh nghiệp không chỉ tuân thủ pháp luật một cách hiệu quả mà còn tối ưu hóa được chi phí và nâng cao khả năng cạnh tranh trên thị trường quốc tế. Do đó, các doanh nghiệp cần chú trọng đầu tư vào việc cập nhật kiến thức, kỹ năng liên quan và áp dụng công nghệ thông tin trong quản lý, nhằm đảm bảo quy trình tạm nhập, tái xuất diễn ra suôn sẻ và hiệu quả.

Phần mềm kế toán online MISA AMIS cung cấp giải pháp kế toán online toàn diện với các tính năng nổi bật như:

- Hệ sinh thái kết nối: Liên kết dữ liệu giữa các hệ thống quản lý để doanh nghiệp dễ dàng kiểm soát tài chính.

- Tự động nhập liệu: Nhập liệu từ hóa đơn và giao dịch ngân hàng một cách tự động, giảm thiểu sai sót và thời gian.

- Đầy đủ các nghiệp vụ kế toán: Hỗ trợ toàn bộ quy trình kế toán, bao gồm lập báo cáo tài chính, quản lý công nợ và thuế.

- Tự động tổng hợp số liệu lên báo cáo thuế và báo cáo tài chính: Giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách chính xác và tiết kiệm thời gian.

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/