Lãi kép là điều cần biết với bất kỳ ai khi muốn đầu tư và giàu có. Rất nhiều người biết khái niệm và công thức tính lãi kép nhưng không thể nào để tận dụng sức mạnh của lãi kép, đồng thời xây dựng chiến lược tài chính phù hợp? Hãy cùng MISA AMIS tìm hiểu chi tiết về lãi kép trong bài viết sau đây.

1. Hiểu rõ về Lãi kép

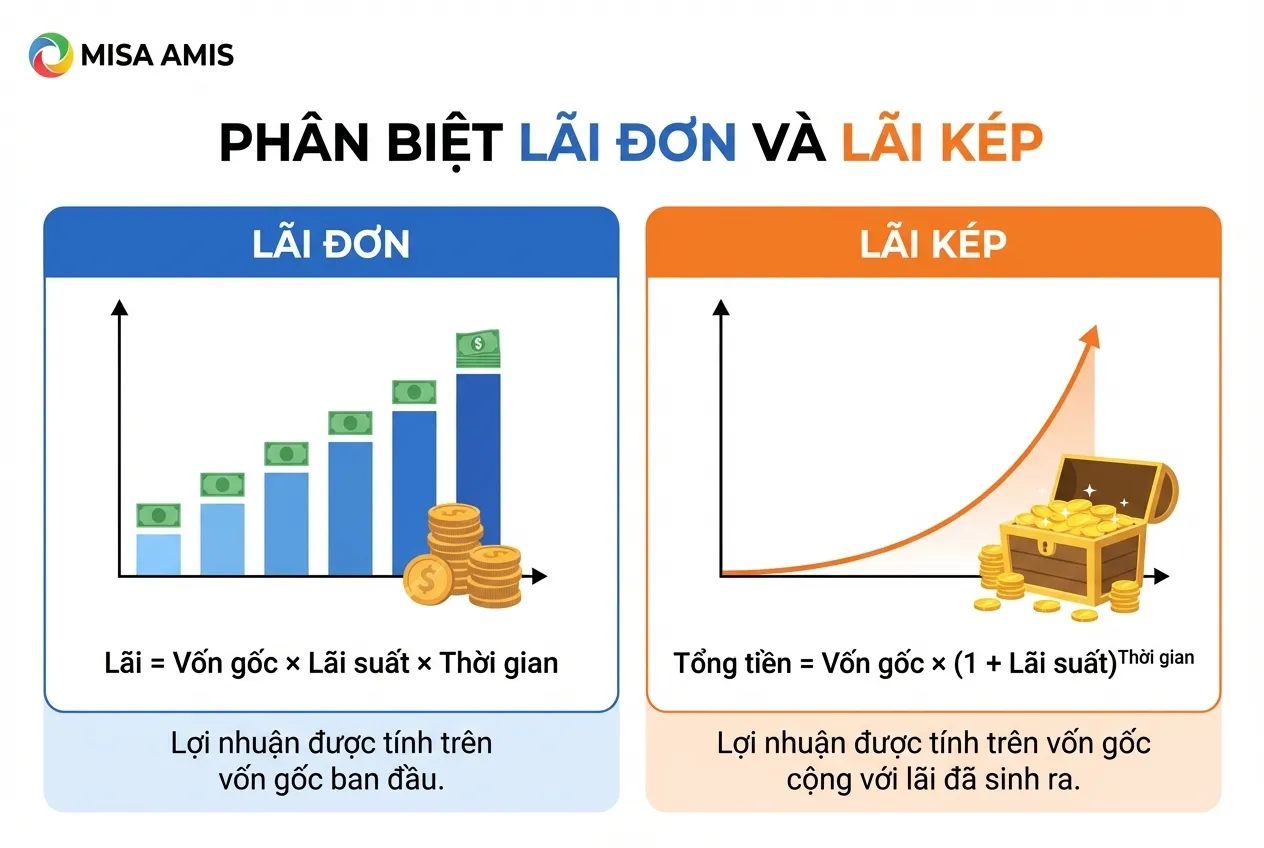

Lãi kép (hay còn gọi là lãi suất kép, lãi gộp) là phương thức tính lãi dựa trên số gốc vốn ban đầu. Trong đó, số tiền lãi nhận được sẽ được tái đầu tư vào vốn gốc ban đầu để tạo thành cơ sở tính lãi mới lớn hơn cho kỳ hạn tiếp theo. Lãi kép còn được Albert Einstein nhận định là “kỳ quan thứ tám của thế giới” vì sức mạnh tăng trưởng theo thời gian của nó, đặc biệt là trong các khoản đầu tư dài hạn.

Điểm khác biệt cốt lõi giữa lãi kép và lãi đơn nằm ở cơ chế “lãi chồng lãi” hay “lãi mẹ đẻ lãi con”, khi lợi nhuận được sinh ra không bị rút ra mà được chuyển trực tiếp thành vốn đầu tư mới.

1.1 Cơ chế vận hành và sự bùng nổ của Lãi kép

Cơ chế vận hành của lãi kép dựa trên vòng lặp phản hồi tích cực. Khi một khoản vốn ban đầu sinh lãi, phần lãi này được cộng gộp vào vốn gốc. Ở kỳ tiếp theo, lãi suất sẽ được tính trên tổng số vốn mới này. Chính vì vậy mà số tiền lãi nhận được ở kỳ sau luôn cao hơn kỳ trước dù lãi suất giữa nguyên.

Chính sự lặp đi lặp lại quá trình lãi kép tạo ra hiệu ứng “quả cầu tuyết“: khi một khối tuyết nhỏ lăn trên một sườn dốc đủ dài sẽ tự động tích tụ thêm tuyết và trở nên khổng lồ. Sự tăng trưởng của lãi kép không theo đường thẳng mà đi theo mô hình lũy thừa.

Trong gian đoạn đầu, sự chênh lệch lãi giữa lãi đơn và lãi kép thường rất nhỏ. Khiến nhiều người nản lòng và xem nhẹ hiệu quả của lãi kép. Tuy nhiên, khi vượt qua “điểm tới hạn“, đường tăng trưởng sẽ bắt đầu tăng mạnh.

Tỷ phú Warren Buffet là minh chứng thực tế và thành công cho việc sự áp dụng cách vận hành của lãi kép vào đầu tư từ khi còn là một cậu bé 10 tuổi. Tuy nhiên, phần lớn tài sản của ông được ra sau tuổi 50. Đây cũng chính là cách vận hành của lãi kép.

1.2. Các thuật ngữ cần biết khi sử dụng lãi kép

Khi tìm hiểu về lãi kép và cách xác định, ta sẽ gặp các biến số và cần phải nắm bắt được gồm:

- PV (vốn gốc): Số tiền khởi điểm bỏ ra để đầu tư. Mặc dù thời gian quan trọng hơn số vốn ban đầu, nhưng một số tiền gốc lớn sẽ tạo ra đà tăng trưởng mạnh mẽ ngay từ những chu kỳ đầu tiên.

- r (lãi suất): Tỷ suất sinh lời kỳ vọng hàng năm. Đây là động cơ của lãi kép; lãi suất càng cao, tốc độ gia tăng tài sản càng nhanh theo cấp số nhân.

- n hoặc t (thời gian): Yếu tố quan trọng nhất làm nên sức mạnh thần kỳ của lãi kép. Thời gian đầu tư càng dài, cơ hội để tiền lãi tái đầu tư càng nhiều, dẫn đến kết quả cuối cùng càng lớn.

- m (tần suất nhập lãi): Số lần tiền lãi được cộng gộp vào vốn gốc trong một đơn vị thời gian (thường là một năm). Tần suất này có thể là hàng năm, hàng quý, hàng tháng hoặc hàng ngày.

2. Công thức tính lãi kép từ cơ bản đến nâng cao

2.1. Công thức tính lãi kép cơ bản

Trường hợp một khoản tiền gốc duy nhất được đầu tư và để mặc định tích lũy theo thời gian mà không có sự đóng góp định kỳ thêm nào thì công thức tính lãi kép như sau:

A = P(1 + r)^n

Trong đó:

- A: Giá trị tương lai nhận được sau n kỳ hạn.

- P: Số tiền vốn gốc ban đầu.

- r: Lãi suất cho mỗi kỳ hạn (dưới dạng thập phân)

- n: Tổng số kỳ hạn tính lãi.

Ví dụ, một cá nhân gửi tiết kiệm 100 triệu đồng với lãi suất 7%/năm thì sau 10 năm giá trị nhận được sẽ là 100x(1+0,07)^10=196,7 triệu đồng.

2.2. Công thức tính lãi kép theo tần suất nhập gốc

Trong thực tế, các ngân hàng và tổ chức tài chính thường nhập lãi nhiều lần trong năm (như hàng tháng hoặc hàng quý), làm tăng hiệu suất của lãi kép. Lúc này công thức tính lãi kép như sau:

A = P (1 + r/n)^nt

Trong đó:

- r: Lãi suất danh nghĩa hàng năm.

- n: Số lần nhập lãi trong một năm (n=12 cho hàng tháng, n=4 cho hàng quý).

- t: Số năm đầu tư.

Để thấy được sự khác nhau kết quả tính lãi kép theo tần suất nhập gốc, ta cùng quan sát kết quả đầu tư cho cùng 1 khoản vốn gốc 1 tỷ đồng, lãi suất 8%/năm với thời gian 20 năm như sau:

| Tần suất nhập gốc | Số lần nhập lãi (n) | Công thức tính toán | Giá trị tương lai (VND) |

| Hàng năm | 1 | 1,000,000,000x(1 + 0.08)^20 | 4,660,957,144 |

| Hàng quý | 4 | 1,000,000,000x(1 + 0.08/4)^80 | 4,875,439,160 |

| Hàng tháng | 12 | 1,000,000,000x (1 + 0.08/12)^240 | 4,926,802,761 |

| Hàng ngày | 365 | 1,000,000,000x(1 + 0.08/365)^7300 | 4,952,159,510 |

2.3. Công thức tính lãi kép cho dòng tiền đều

Công thức tính lãi kép cho dòng tiền đều như tiết kiệm hưu trí, hoặc tích lũy tài sản với việc đầu tư một khoản tiền cố định định kỳ. Lúc đó để xác định được số tiền nhận tương lai, ta sử dụng công thức sau:

FV A = R x ((1+i)^n-1)/i

Trong đó:

- FVA: Giá trị tương lai của dòng tiền đều.

- R: Số tiền đóng góp định kỳ (ví dụ hàng tháng).

- i: Lãi suất mỗi kỳ hạn.

- n: Tổng số kỳ đóng góp.

Nếu nhà đầu tư bắt đầu với một số vốn gốc P và tiếp tục đóng góp thêm R mỗi kỳ, công thức tổng quát sẽ là:

FV = Px(1+r)^n+Rx((1+r)^n-1)/r

Lưu ý: Tùy thuộc vào việc đóng góp vào đầu kỳ hay cuối kỳ, công thức có thể nhân thêm cụm (1+r) để điều chỉnh độ chính xác).

2.4. Công thức lãi kép liên tục

Mô hình này giả định rằng lãi được cộng dồn vào gốc ở mọi khoảnh khắc thời gian, một khái niệm mang tính lý thuyết thường dùng trong định giá phái sinh và mô hình hóa tài chính phức tạp:

A = P.e^rt

Trong đó e là hằng số Euler (xấp xỉ 2.71828). Mô hình này đại diện cho giới hạn trên của sự tăng trưởng mà một mức lãi suất cố định có thể đạt được.

2.5. Quy tắc tính nhanh: 72, 114 và 144

Trong đầu tư, để tính nhanh mà không cần sử dụng các hàm số mũ phức tạp, các nhà đầu tư sử dụng các quy tắc chia nhằm xác định thời gian cần thiết để tài sản tăng trưởng theo các mốc bội số :

- Quy tắc 72: Số năm để tài sản gấp đôi xấp xỉ bằng kết quả 72/Lãi suất hàng năm (%).

- Quy tắc 114: Số năm để tài sản gấp ba xấp xỉ bằng kết quả 114/Lãi suất hàng năm (%).

- Quy tắc 144: Số năm để tài sản gấp bốn xấp xỉ bằng kết quả 144/Lãi suất hàng năm (%).

Ví dụ: Nếu một quỹ đầu tư mang lại lợi nhuận 12%/năm, nhà đầu tư sẽ mất khoảng 72/12 = 6 năm để nhân đôi số vốn, 114/12 = 9.5 năm để nhân ba, và 144/12 = 12 năm để nhân bốn số tiền ban đầu.

3. Phân biệt hiệu quả lãi đơn và lãi kép

Sự khác biệt giữa lãi đơn và lãi kép là sự khác biệt giữa tăng trưởng tuyến tính và tăng trưởng lũy thừa. Việc hiểu rõ sự phân cực này giúp nhà đầu tư định hình được chiến lược dài hạn thay vì chạy theo lợi ích ngắn hạn.

Lãi đơn có lợi thế về sự đơn giản, tính dự báo cao và phù hợp cho các khoản vay ngắn hạn hoặc các mục tiêu tài chính cần thanh khoản ngay. Trong khi đó, lãi kép là vũ khí tối thượng để xây dựng sự giàu có bền vững nhưng đòi hỏi kỷ luật tái đầu tư tuyệt đối và khả năng chịu đựng biến động trong thời gian dài.

Ví dụ ta sẽ so sánh mức tăng trưởng của một khoản đầu tư 100 triệu với lãi suất 10%/năm giữa hai thức lãi đơn và lãi kép như sau:

| Năm | Lãi đơn (Tổng nhận – VND) | Lãi kép (Tổng nhận – VND) | Chênh lệch (VND) |

| 1 | 110,000,000 | 110,000,000 | 0 |

| 5 | 150,000,000 | 161,051,000 | 11,051,000 |

| 10 | 200,000,000 | 259,374,246 | 59,374,246 |

| 20 | 300,000,000 | 672,749,994 | 372,749,994 |

| 30 | 400,000,000 | 1,744,940,226 | 1,344,940,226 |

| 50 | 600,000,000 | 11,739,085,280 | 11,139,085,280 |

Từ bảng dữ liệu trên ta thấy rằng, sau 10 năm, lãi kép tạo ra kết quả cao hơn lãi đơn khoảng 29%. Tuy nhiên, sau 50 năm, lãi kép tạo ra con số gấp gần 20 lần so với lãi đơn. Đây chính là minh chứng cho việc lãi kép “ăn tiền” ở giai đoạn cuối của chu kỳ đầu tư.

4. Chiến lược áp dụng lãi kép vào đầu tư hiệu quả

Để áp dụng thành công lãi kép, ta phải lựa chọn đúng kênh đầu tư và kiểm soát tốt các yếu tố ngoại cảnh tác động:

4.1. Các kênh đầu tư phù hợp với lãi kép

Với đặc điểm của lãi kép, sẽ có các kênh đầu tư phù hợp sau:

- Chứng khoán (Cổ phiếu và Quỹ mở): Đây là kênh mang lại hiệu suất lãi kép cao nhất trong dài hạn. Tại Việt Nam, lãi suất từ chứng chỉ quỹ mở thường dao động từ 10% – 20%/năm. Cơ chế chính là tái đầu tư cổ tức và tận dụng sự tăng giá của doanh nghiệp theo thời gian.

- Gửi tiết kiệm ngân hàng: Là kênh an toàn nhất để hưởng lãi kép. Tuy nhiên, lãi suất ngân hàng tại Việt Nam thường duy trì ở mức 5% – 8.5%/năm, thấp hơn nhiều so với các kênh đầu tư rủi ro. Điểm then chốt là phải chọn chế độ “tái tục gốc và lãi” để duy trì chu kỳ lãi kép.

- Bất động sản: Lãi kép trong bất động sản đến từ sự gia tăng giá trị tài sản do lạm phát và phát triển hạ tầng, cộng với dòng tiền từ việc cho thuê. Nếu dòng tiền thuê nhà được tái đầu tư vào các bất động sản khác hoặc các tài sản tài chính, hiệu ứng lãi kép sẽ trở nên vô cùng mạnh mẽ.

- Vàng: Đầu tư vàng hưởng lãi kép bằng cách dùng lợi nhuận từ việc bán vàng ở giá cao để mua thêm vàng với số lượng lớn hơn khi giá điều chỉnh, từ đó tích lũy khối lượng tài sản theo thời gian.

4.2. Hạn chế tác động của Thuế và Lạm phát đến lợi nhuận từ lãi kép

Các nhà đầu tư chuyên nghiệp không nhìn vào lãi suất danh nghĩa mà quan tâm đến lãi suất thực sau khi đã trừ thuế và lạm phát.

| Yếu tố | Tác động cụ thể tại Việt Nam | Hệ quả đối với Lãi kép |

| Thuế TNCN Cổ tức | Thuế suất 5% trên số tiền cổ tức nhận được. | Giảm số tiền lãi thực tế được đưa vào tái đầu tư. |

| Thuế TNCN Giao dịch | Thuế suất 0.1% trên giá trị chuyển nhượng chứng khoán. | Ăn mòn lợi nhuận nếu nhà đầu tư mua bán quá thường xuyên. |

| Lạm phát | Thường dao động 3% – 4%/năm tại Việt Nam. | Giảm sức mua của tài sản tích lũy trong tương lai. |

| Phí quản lý quỹ | Thường từ 1% – 2%/năm đối với quỹ mở. | Giảm hiệu quả lãi kép dài hạn một cách đáng kể. |

Để duy trì sức mạnh của lãi kép, lợi nhuận sau thuế và phí của kênh đầu tư buộc phải cao hơn tỷ lệ lạm phát một khoảng đủ lớn. Ví dụ, nếu lạm phát là 4% và thuế/phí tổng cộng là 1%, nhà đầu tư cần đạt mức lợi nhuận danh nghĩa ít nhất 10%/năm để thực sự thấy được sự tăng trưởng tài sản đáng kể sau 20 năm.

4.3. Chiến lược tái đầu tư cổ tức và trung bình giá

Với kênh đầu tư chứng khoán, ta có thể áp dụng hai chiến lược sau để tối ưu và tận dụng hiệu quả từ lãi kép:

- Tái đầu tư cổ tức (DRIP): Đây là hành động cốt lõi của lãi kép trong chứng khoán. Thay vì dùng cổ tức để chi tiêu, nhà đầu tư dùng toàn bộ số tiền đó mua thêm cổ phần của doanh nghiệp. Việc này làm tăng số lượng cổ phiếu sở hữu, từ đó tăng số cổ tức nhận được trong kỳ sau, tạo ra một vòng xoáy tăng trưởng vốn tự động.

- Trung bình giá (DCA): Bằng cách đầu tư một khoản tiền cố định định kỳ (ví dụ $5$ triệu mỗi tháng), nhà đầu tư sẽ mua được nhiều cổ phần hơn khi giá thấp và ít hơn khi giá cao. Chiến lược này giúp tối ưu hóa giá mua trung bình và duy trì tính kỷ luật trong việc đóng góp vốn cho cỗ máy lãi kép.

5. Áp dụng nguyên lý lãi kép vào cuộc sống và phát triển bản thân

Bất kỳ thứ gì có tính chất tích lũy – kiến thức, sức khỏe, thối quen, hay các mối quan hệ – đều vận hành theo nguyên lý của lãi kép. Do đó, ta không chỉ áp dụng lãi kép vào các khoản đầu tư mà có thể áp dụng để phát triển bản thân như:

- Áp dụng lãi kép vào tích lũy kiến thức và kỹ năng: Học tập là một quá trình tích lũy có tính hệ thống. Kiến thức mới luôn được xây dựng dựa trên nền tảng của những kiến thức đã có. Khi một cá nhân nắm vững các nguyên lý cơ bản, tốc độ tiếp thu các khái niệm phức tạp hơn sẽ tăng lên theo cấp số nhân.

- Thói quen và nguyên lý 1% mỗi ngày: James Clear, trong tác phẩm “Atomic Habits”, đã chứng minh sức mạnh của những thay đổi nhỏ bé thông qua toán học của lãi kép:

- Nếu bạn tốt hơn 1% mỗi ngày trong vòng 365 ngày, năng lực của bạn sẽ tăng trưởng: 1.01^365 xấp xỉ 37.78. Bạn sẽ giỏi gấp gần 38 lần so với chính mình ở thời điểm hiện tại.

- Nếu bạn tệ đi 1% mỗi ngày: Năng lực của bạn sẽ suy giảm: 0.99^365 xấp xỉ 0.03. Bạn sẽ thoái hóa về gần mức không.

- Xây dựng mối quan hệ và lòng tin: Sự tin tưởng và các mối quan hệ xã hội cũng vận hành theo cơ chế lãi kép. Mỗi hành động giữ lời hứa, mỗi sự hỗ trợ và lòng tử tế là một khoản gửi vào “ngân hàng niềm tin”. Khi lòng tin đủ lớn, các cơ hội hợp tác và nguồn lực sẽ tự động tìm đến, tạo ra những bước nhảy vọt trong sự nghiệp và cuộc sống mà không cần tốn quá nhiều nỗ lực tìm kiếm. Ngược lại, những sự dối trá nhỏ bé nhưng lặp đi lặp lại cũng sẽ tích lũy theo lãi kép nghịch, dẫn đến sự đổ vỡ hệ thống niềm tin và cô lập cá nhân trong dài hạn.

6. Tâm lý học đầu tư và những điều ngăn cản áp dụng lãi kép thành công

Mặc dù ai cũng biết lãi kép là kỳ quan thứ 8 của thế giới nhưng rất ít người có thể áp dụng lãi kép và thành công. Nguyên nhân chủ yếu việc này là do các rào cản tâm lý học đầu tư:

- Thiên kiến hiện tại và sự thiếu kiên nhẫn: Bộ não con người tiến hóa để ưu tiên những phần thưởng tức thời hơn là những lợi ích trong tương lai xa. Trong khi lãi kép đòi hỏi sự chờ đợi 10, 20 hay 30 năm để thấy được thành quả rực rỡ, thì một chiếc xe mới hay một kỳ nghỉ xa hoa lại mang lại sự thỏa mãn ngay lập tức.

- Ác cảm mất mát: Các nghiên cứu tâm lý cho thấy nỗi đau khi mất 10 triệu đồng lớn gấp đôi niềm vui khi kiếm được 10 triệu đồng. Trong đầu tư, khi thị trường biến động giảm giá trong ngắn hạn, sự sợ hãi khiến nhiều người bán tháo tài sản để bảo toàn số vốn còn lại. Hành động này vô tình “cắt đứt” chuỗi lãi kép đang vận hành, khiến nhà đầu tư mất đi cơ hội phục hồi và tăng trưởng vượt bậc trong tương lai.

- Bẫy nợ: Lãi kép là người bạn tốt nhất của nhà đầu tư nhưng là kẻ thù nguy hiểm nhất của người đi vay. Ví dụ như nợ tín dụng là hình thức lãi kép tàn khốc nhất. Lãi suất nợ thẻ thường dao động 20% – 40%/năm và được tính lãi kép hàng ngày. Nếu một cá nhân chỉ thanh toán số dư tối thiểu, số tiền nợ gốc sẽ giảm rất chậm trong khi tiền lãi phát sinh lại được nhập gốc hàng tháng, dẫn đến tình trạng “nợ chồng nợ” và phá sản tài chính cá nhân.

7. Những hiểu lầm thường gặp về lãi kép

Hiểu lầm về lãi kép ngân hàng là điều thường gặp, đặc biệt đối với những người mới bắt đầu tiết kiệm và đầu tư. Dưới đây là một số hiểu lầm phổ biến:

Hiểu lầm 1. Lãi suất kép luôn mang lại lợi nhuận nhanh chóng?

Thực tế: Lãi kép cần thời gian để phát huy sức mạnh. Trong những năm đầu, sự chênh lệch về lãi suất và lợi nhuận không rõ ràng, nhưng sau một thời gian dài (thường là từ 10 đến 20 năm), lãi kép mới thực sự thể hiện hiệu quả của nó.

Hiểu lầm 2. Lãi kép sẽ làm giàu ngay cả khi lãi suất thấp?

Thực tế: Lãi suất càng cao, lãi kép càng phát huy hiệu quả. Nếu lãi suất thấp (ví dụ dưới 5%), việc tích lũy tài sản sẽ diễn ra rất chậm, và lãi kép có thể không mang lại lợi ích đáng kể.

Hiểu lầm 3. Tất cả các tài khoản tiết kiệm ngân hàng đều có lãi suất kép?

Thực tế: Không phải tất cả các tài khoản tiết kiệm đều có lãi suất kép. Một số tài khoản chỉ tính lãi đơn, tức là lãi chỉ được tính trên số tiền gốc ban đầu mà không cộng dồn lãi để tính lãi tiếp theo.

Hiểu lầm 4. Tần suất gộp lãi không ảnh hưởng nhiều đến lợi nhuận?

Thực tế: Tần suất gộp lãi càng cao, lợi nhuận cuối cùng càng lớn. Nếu lãi suất được gộp thường xuyên hơn, số tiền lãi sẽ được tái đầu tư nhanh hơn, dẫn đến tăng trưởng tài sản nhanh hơn.

Hiểu lầm 5. Có thể rút tiền bất cứ lúc nào mà không ảnh hưởng đến lãi kép?

Thực tế: Nếu bạn rút tiền trước kỳ hạn hoặc trong giai đoạn lãi chưa được gộp, bạn có thể không nhận được toàn bộ lợi nhuận từ lãi kép. Điều này có thể làm giảm hiệu quả của lãi suất kép.

Hiểu lầm 6. Lãi kép chỉ có tác dụng với số tiền lớn?

Thực tế: Lãi kép có thể hoạt động hiệu quả ngay cả với số tiền nhỏ, miễn là bạn đầu tư lâu dài và duy trì việc tái đầu tư tiền lãi. Số tiền lớn sẽ mang lại lợi nhuận lớn hơn, nhưng số tiền nhỏ cũng có thể tăng trưởng đáng kể nhờ lãi kép theo thời gian.

Hiểu lầm 7. Lãi kép không bị ảnh hưởng bởi lạm phát?

Thực tế: Lãi kép có thể giúp tăng giá trị tài sản, nhưng nếu lãi suất thấp hơn mức lạm phát, sức mua của số tiền tích lũy sẽ giảm theo thời gian. Lãi kép chỉ thực sự hiệu quả nếu lãi suất thực dương (tức là lãi suất sau khi trừ lạm phát).

Kết luận

Hiểu đúng về lãi kép và cách nó hoạt động là rất quan trọng để tận dụng tối đa lợi ích của công cụ tài chính này. Việc hiểu rõ các yếu tố như lãi suất, thời gian, và tần suất gộp lãi sẽ giúp bạn có chiến lược tài chính hiệu quả hơn và tránh những hiểu lầm có thể gây thiệt hại cho tài sản của mình.

MISA AMIS không chỉ là kho tri thức phong phú về tài chính-kế toán mà còn là đơn vị cung cấp phần mềm kế toán hàng đầu cho doanh nghiệp. Với các tính năng vượt trội, phần mềm kế toán online MISA AMIS giúp doanh nghiệp tự động hóa quy trình kế toán, quản lý tài chính hiệu quả, và luôn cập nhật theo các quy định mới nhất. Từ việc theo dõi thu chi, lập báo cáo tài chính đến kê khai thuế, phần mềm MISA hỗ trợ doanh nghiệp tối ưu hóa hoạt động và phát triển bền vững.

Trải nghiệm bản demo miễn phí 15 ngày với đầy đủ tính năng và nhận tư vấn chi tiết từ chuyên gia của MISA ngay hôm nay

![]()