Ngày 3/10/2023 Chính phủ ban hành Quyết định số 25/2023/QĐ-TTg về việc giảm tiền thuê đất của năm 2023. Nhằm giúp quý doanh nghiệp nhanh chóng nắm bắt các chính sách hỗ trợ từ Chính phủ, MISA AMIS tổng hợp, chia sẻ nội dung chi tiết đối tượng được giảm tiền thuê đất, mức giảm, hồ sơ, trình tự, thủ tục giảm tiền thuê đất…

Mời bạn đọc tải về Quyết định 25/2023/QĐ-TTg tại đây.

Trước đó, nhằm hỗ trợ các doanh nghiệp vượt qua khó khăn sau ảnh hưởng của đại dịch ngày 14/04/2023 Chính phủ đã ban hành Nghị định 12/2023/NĐ-CP gia hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất năm 2023.

Mời bạn tham khảo thêm nội dung gia hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất năm 2023 theo Nghị định 12/2023/NĐ-CP tại đây.

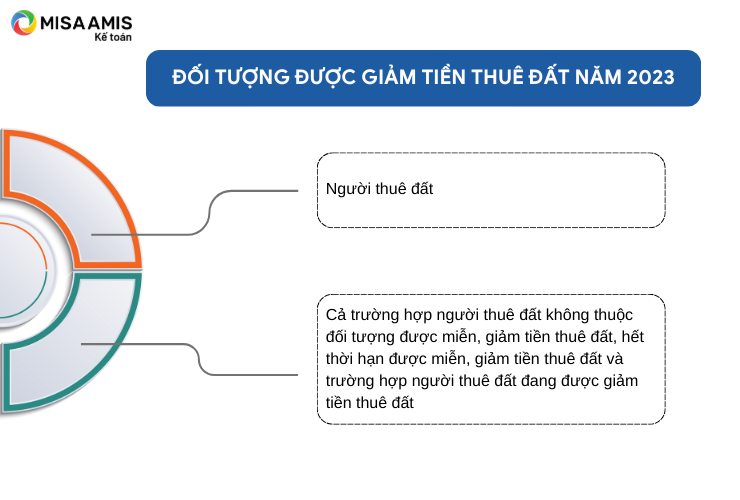

1. Đối tượng được giảm tiền thuê đất năm 2023

Chi tiết đối tượng được giảm tiền thuê đất năm 2023:

Người thuê đất: Tổ chức, đơn vị, doanh nghiệp, hộ gia đình, cá nhân đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất của cơ quan nhà nước có thẩm quyền dưới hình thức thuê đất trả tiền hàng năm.

Quy định này áp dụng cho cả trường hợp người thuê đất không thuộc đối tượng được miễn, giảm tiền thuê đất, hết thời hạn được miễn, giảm tiền thuê đất và trường hợp người thuê đất đang được giảm tiền thuê đất theo quy định của pháp luật về đất đai (Luật Đất đai và các văn bản quy định chi tiết Luật Đất đai) và pháp luật khác có liên quan.

Đối tượng áp dụng: các đối tượng được giảm tiền thuê đất năm 2023 và cơ quan có thẩm quyền giải quyết hồ sơ giảm tiền thuê đất; các cơ quan, tổ chức, cá nhân khác có liên quan.

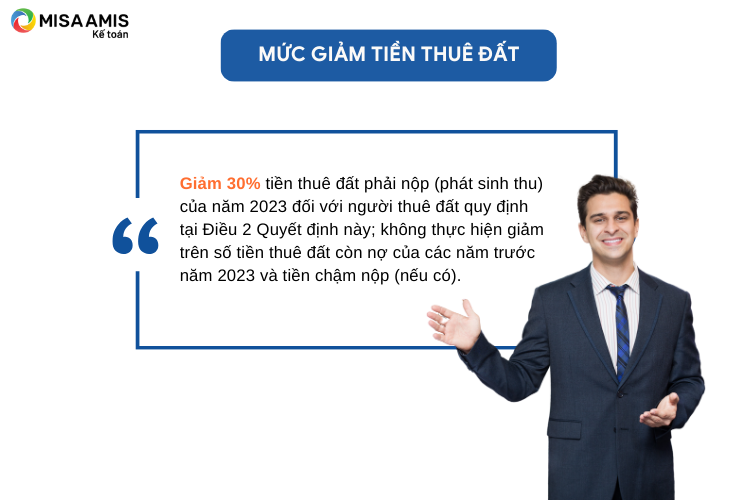

2. Mức giảm tiền thuê đất

Lưu ý:

Mức giảm tiền thuê đất được tính trên số tiền thuê đất phải nộp (phát sinh thu) của năm 2023 theo quy định của pháp luật.

Trường hợp người thuê đất đang được giảm tiền thuê đất theo quy định hoặc/và khấu trừ tiền bồi thường, giải phóng mặt bằng theo quy định của pháp luật về tiền thuê đất thì mức giảm 30% tiền thuê đất được tính trên số tiền thuê đất phải nộp (nếu có) sau khi đã được giảm hoặc/và khấu trừ theo quy định của pháp luật (trừ số tiền thuê đất được giảm theo Quyết định số 01/2023/QĐ-TTg ngày 31 tháng 01 năm 2023 của Thủ tướng Chính phủ).

>> Mời bạn tham khảo chi tiết Quyết định số 01/2023/QĐ-TTg ngày 31/01/2023 tại đây.

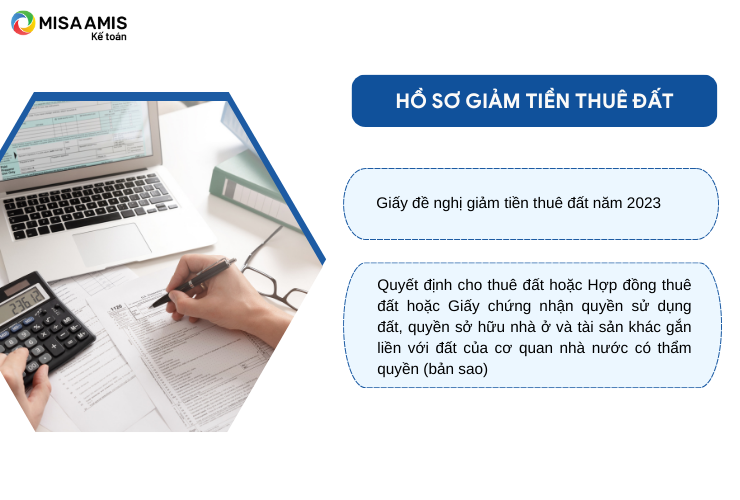

3. Hồ sơ giảm tiền thuê đất

Thành phần hồ sơ giảm tiền thuê đất bao gồm:

Chi tiết thành phần hồ sơ:

1. Giấy đề nghị giảm tiền thuê đất năm 2023 của người thuê đất theo Mẫu tại Phụ lục ban hành kèm theo Quyết định này.

>> Tải Giấy đề nghị giảm tiền thuê đất năm 2023 tại đây.

2. Quyết định cho thuê đất hoặc Hợp đồng thuê đất hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất của cơ quan nhà nước có thẩm quyền (bản sao).

Lưu ý: Người thuê đất chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của thông tin và đề nghị giảm tiền thuê đất của mình, đảm bảo đúng đối tượng được giảm tiền thuê đất theo quy định tại Quyết định này.

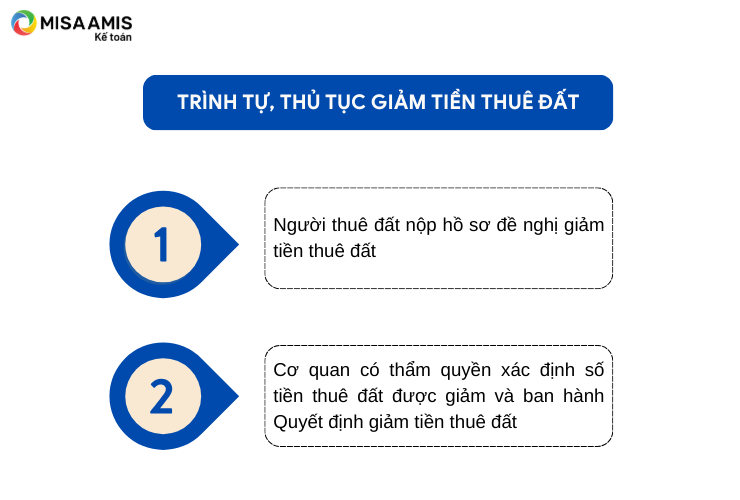

4. Trình tự, thủ tục giảm tiền thuê đất

Chi tiết các bước thực hiện:

Bước 1:

Người thuê đất nộp 01 bộ hồ sơ đề nghị giảm tiền thuê đất.

Phương thức: trực tiếp, điện tử hoặc bưu chính

Cơ quan tiếp nhận hồ sơ: cơ quan thuế quản lý thu tiền thuê đất, Ban Quản lý Khu kinh tế, Ban Quản lý Khu công nghệ cao, cơ quan khác theo quy định của pháp luật về quản lý thuế

Thời gian nộp hồ sơ: từ ngày 20 tháng 11 năm 2023 đến hết ngày 31 tháng 3 năm 2024.

Lưu ý: Không áp dụng giảm tiền thuê đất theo quy định tại Quyết định này đối với trường hợp người thuê đất nộp hồ sơ sau ngày 31 tháng 3 năm 2024.

Bước 2:

Căn cứ hồ sơ giảm tiền thuê đất do người thuê đất nộp cơ quan có thẩm quyền xác định số tiền thuê đất được giảm và ban hành Quyết định giảm tiền thuê đất theo quy định tại pháp luật về thu tiền thuê đất và pháp luật về quản lý thuế.

Thời hạn: không quá 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ theo quy định tại Điều 4 Quyết định này.

Lưu ý:

- Người thuê đất phải hoàn trả ngân sách nhà nước số tiền thuê đất đã được giảm và tiền chậm nộp tính trên số tiền được giảm theo quy định của pháp luật về quản lý thuế trong trường hợp người thuê đất đã được cơ quan có thẩm quyền quyết định giảm tiền thuê đất theo quy định của Quyết định này nhưng sau đó cơ quan quản lý nhà nước phát hiện qua thanh tra, kiểm tra việc người thuê đất không thuộc trường hợp được giảm tiền thuê đất theo quy định tại Quyết định này.

- Trường hợp người thuê đất đã nộp tiền thuê đất của năm 2023 mà sau khi cơ quan có thẩm quyền xác định và quyết định giảm tiền thuê đất có phát sinh thừa tiền thuê đất thì được trừ số tiền đã nộp thừa vào tiền thuê đất của kỳ sau hoặc năm tiếp theo theo quy định của pháp luật về quản lý thuế và pháp luật khác có liên quan;

Trường hợp không còn kỳ phải nộp tiền thuê đất tiếp theo thì thực hiện bù trừ hoặc hoàn trả số tiền nộp thừa theo quy định của pháp luật về quản lý thuế và pháp luật khác có liên quan.

>> Xem thêm: Hạch toán chi phí thuê nhà, văn phòng theo từng trường hợp

5. Tổ chức thực hiện và hiệu lực thi hành

Quyết định này có hiệu lực thi hành từ ngày 20 tháng 11 năm 2023.

Bộ Tài chính chịu trách nhiệm chỉ đạo, tổ chức triển khai và xử lý vướng mắc phát sinh trong quá trình thực hiện Quyết định này.

Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương tổ chức thực hiện thanh tra, kiểm tra, xử lý kịp thời nghiêm minh các hành vi vi phạm theo đúng quy định của pháp luật (nếu có).

Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương có trách nhiệm chỉ đạo các cơ quan chức năng của địa phương khẩn trương triển khai thực hiện việc giảm tiền thuê đất theo quy định tại Quyết định này.

Các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các doanh nghiệp, tổ chức, hộ gia đình, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này./.

Trên đây là toàn bộ nội dung bài viết: “Giảm tiền thuê đất của năm 2023 theo Quyết định số 25/2023/QĐ-TTg” theo quy định mới nhất năm 2023.

Việc nộp thuế vào ngân sách Nhà nước là trách nhiệm và nghĩa vụ của mỗi doanh nghiệp song để đảm bảo quyền lợi thì Nhà nước cũng cho phép các doanh nghiệp được yêu cầu và nộp hồ sơ hoàn thuế nếu đủ điều kiện. Kế toán cần cẩn trọng trong quá trình thực hiện nghiệp vụ kế toán thuế nói chung và các nghiệp vụ tính, nộp và xin xét hoàn thuế nói riêng. Sự hỗ trợ của các phần mềm kế toán như phần mềm kế toán online MISA AMIS sẽ giúp công tác kế toán đơn giản và chính xác hơn nhiều lần. Phân hệ thuế của phần mềm MISA AMIS tích hợp các tính năng:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

Những tính năng này sẽ giúp nghiệp vụ thuế nói chung và nghiệp vụ về xin xét hoàn thuế nói riêng trở nên dễ dàng hơn với người làm kế toán. MISA AMIS hy vọng quý doanh nghiệp nhanh chóng, thuận lợi nhận được ưu đãi giảm tiền thuê đất năm 2023 để kịp thời ổn định và phát triển sản xuất kinh doanh.

Tổng hợp: MIBI

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/