Theo thông tin từ Bộ Kế hoạch và Đầu tư, tính chung 10 tháng năm 2022, cả nước có 125.800 doanh nghiệp đăng ký thành lập mới với tổng số vốn đăng ký gần 1.379,2 nghìn tỷ đồng và tổng số lao động đăng ký là 835.000 lao động, tăng 34,3% về số doanh nghiệp, tăng 5,7% về vốn đăng ký và tăng 18% về số lao động so với cùng kỳ năm trước. Song song đó, cũng tính đến tháng 10 năm 2022 số doanh nghiệp tạm ngừng kinh doanh có thời hạn là 66.400 doanh nghiệp; 40.300 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể; 15.400 doanh nghiệp hoàn tất thủ tục giải thể. Bình quân một tháng có 12.200 doanh nghiệp rút lui khỏi thị trường.

Qua đó, có thể nhận thấy hoạt động của các doanh nghiệp tại Việt Nam mặc dù có nhiều triển vọng tiềm năng phát triển nhưng cũng ẩn chứa nhiều thách thức và rủi ro đi kèm. Nếu doanh nghiệp không thể hoạt động hiệu quả theo khuôn khổ pháp luật và đạt được các mục tiêu doanh thu lợi nhuận ổn định thì việc tồn tại trong thị trường ngày càng cạnh tranh gay gắt là điều rất khó. Để doanh nghiệp có thể kiểm soát hiệu quả hoạt động, tối đa hóa lợi ích thì việc thiết lập và đảm bảo một hệ thống kiểm soát nội bộ hoạt động hiệu quả là điều vô cùng quan trọng và cần thiết đối với bất kỳ doanh nghiệp nào.

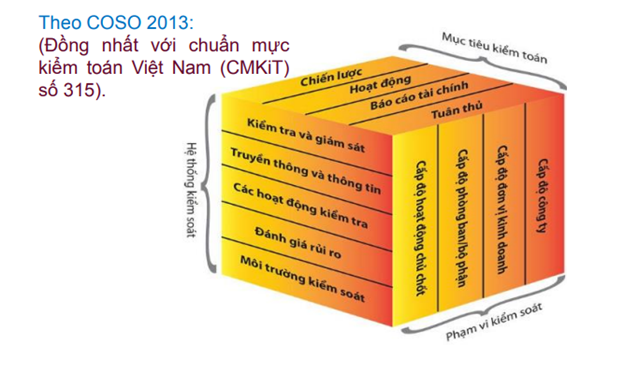

Hình 1: Hệ thống Kiểm soát nội bộ theo COSO 2013 đóng vai trò quan trọng đối với doanh nghiệp

1. Định nghĩa Hệ thống kiểm soát nội bộ theo COSO 2013

COSO tiếng anh gọi là Committee Of Sponsoring Organization, một ủy ban thuộc Hội đồng quốc gia Hoa Kỳ về việc chống gian lận về Báo cáo tài chính. COSO được thành lập nhằm nghiên cứu về kiểm soát nội bộ như sau:

- Thống nhất chung một khái niệm về hệ thống kiểm soát nội bộ theo COSO để phục vụ cho nhu cầu của các đối tượng khác nhau

- Công bố đầy đủ một hệ thống kiểm soát nội bộ đạt tiêu chuẩn để giúp các đơn vị có thể đánh giá hệ thống kiểm soát và tìm ra phương pháp giải pháp hoàn thiện

Hệ thống kiểm soát nội bộ theo COSO được định nghĩa là một quá trình được chi phối bởi các người cấp cao và người cấp thấp, nó được thiết lập nhằm mục đích đảm bảo các yếu tố sau:

- Sự hữu hiệu và hiệu quả của hoạt động

- Sự đáng tin cậy trong Báo cáo tài chính

- Sự tuân thủ đúng các chuẩn mực đạo đức pháp luật và quy định

Kiểm soát nội bộ bao gồm 5 thành phần: môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, giám sát.

Hình 2: Các yếu tố chính của Hệ thống Kiểm soát nội bộ theo COSO 2013. Nguồn: internet

Dựa vào 7 khía cạnh chính đã được điều chỉnh, COSO 2013 đã đưa ra 17 nguyên tắc mở rộng theo mô hình kết cấu bởi 5 thành phần cấu thành KSNB dựa theo COSO 1992:

<1> Môi trường kiểm soát: Môi trường kiểm soát bao gồm các chức năng quản trị và quản lý, các quan điểm, nhận thức và hành động của Ban quản trị và Ban Giám đốc liên quan đến kiểm soát nội bộ và tầm quan trọng của kiểm soát nội bộ đối với hoạt động của đơn vị và thiết lập 5 nguyên tắc sau:

Nguyên tắc 1: Đơn vị thể hiện được cam kết về tính chính trực và giá trị đạo đức.

Nguyên tắc 2: HĐQT chứng minh được sự độc lập với nhà quản lý và thực thi việc giám sát sự phát triển và hoạt động của KSNB.

Nguyên tắc 3: Nhà quản lý dưới sự giám sát của HĐQT cần thiết lập cơ cấu tổ chức, quy trình báo cáo, phân định trách nhiệm và quyền hạn nhằm đạt được mục tiêu của đơn vị.

Nguyên tắc 4: Đơn vị phải thể hiện sự cam kết về việc sử dụng nhân viên có năng lực thông qua tuyển dụng, duy trì và phát triển nguồn nhân lực phù hợp với mục tiêu của đơn vị.

Nguyên tắc 5: Đơn vị cần yêu cầu các cá nhân chịu trách nhiệm báo cáo về trách nhiệm của họ trong việc đáp ứng các mục tiêu của tổ chức.

<2> Đánh giá rủi ro: là việc đánh giá về tính hiệu lực, hiệu quả của hệ thống kế toán và hệ thống kiểm soát nội bộ trong doanh nghiệp có đủ khả năng ngăn chặn, phát hiện và xử lý kịp thời các gian lận, sai sót trọng yếu xảy ra trong doanh nghiệp một cách đáng tin cậy hay không và thiết lập các nguyên tắc sau:

Nguyên tắc 6: Đơn vị phải thiết lập mục tiêu rõ ràng và đầy đủ để xác định và đánh giá các rủi ro phát sinh trong việc đạt được mục tiêu của đơn vị.

Nguyên tắc 7: Đơn vị phải nhận diện rủi ro trong việc đạt được mục tiêu của đơn vị, tiến hành phân tích rủi ro để xác định rủi ro cần được quản lý như thế nào.

Nguyên tắc 8: Đơn vị cần xem xét các loại gian lận tiềm tàng khi đánh giá rủi ro đối với việc đạt mục tiêu của đơn vị.

Nguyên tắc 9: Đơn vị cần xác định và đánh giá những thay đổi của môi trường ảnh hưởng đến KSNB.

<3> Hoạt động kiểm soát: bao gồm các hoạt động để ngăn ngừa rủi ro liên quan đến mọi mục tiêu. Các hoạt động kiểm soát này bao gồm tất cả các biện pháp mà nhân viên phải tuân thủ và thiết lập các nguyên tắc sau:

Nguyên tắc 10: Đơn vị phải lựa chọn và phát triển các hoạt động kiểm soát để góp phần hạn chế các rủi ro giúp đạt mục tiêu trong giới hạn chấp nhận được.

Nguyên tắc 11: Đơn vị lựa chọn và phát triển các hoạt động kiểm soát chung với công nghệ hiện đại để hỗ trợ cho việc đạt được các mục tiêu.

Nguyên tắc 12: Đơn vị tổ chức triển khai hoạt động kiểm soát thông qua nội dung các chính sách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

<4> Thông tin và truyền thông: là Hệ thống thông tin liên lạc của công ty đảm bảo rằng nhân viên ở tất cả các cấp có thể hiểu và nắm vững các quy tắc và tiêu chuẩn của tổ chức, đồng thời đảm bảo rằng thông tin được cung cấp cho các cấp liên quan và các cơ quan chức năng một cách kịp thời và chính xác và thiết lập các nguyên tắc sau:

Nguyên tắc 13: Đơn vị thu thập, truyền đạt và sử dụng thông tin thích hợp, có chất lượng để hỗ trợ những bộ phận khác của KSNB.

Nguyên tắc 14: Đơn vị cần truyền đạt trong nội bộ những thông tin cần thiết, bao gồm cả mục tiêu và trách nhiệm đối với KSNB, nhằm hỗ trợ cho chức năng kiểm soát.

Nguyên tắc 15: Đơn vị cần truyền đạt cho các đối tượng bên ngoài đơn vị về các vấn đề ảnh hưởng đến KSNB.

<5> Giám sát: là quá trình đánh giá chất lượng của hệ thống Kiểm soát nội bộ theo thời gian và thiết lập các nguyên tắc sau:

Nguyên tắc 16: Đơn vị phải lựa chọn, triển khai và thực hiện việc đánh giá liên tục hoặc định kỳ để biết chắc rằng liệu những thành phần nào của KSNB có hiện hữu và đang hoạt động.

Nguyên tắc 17: Đơn vị phải đánh giá và thông báo những yếu kém của KSNB một cách kịp thời cho các đối tượng có trách nhiệm bao gồm nhà quản lý và HĐQT để có những biện pháp khắc phục.

17 nguyên tắc trên là kim chỉ nam để hướng dẫn các doanh nghiệp thiết kế một hệ thống KSNB hiệu quả nhằm mang lại tối đa lợi ích cho doanh nghiệp.

Có thể bạn quan tâm: 05 yêu cầu đối với thông tin trình bày trên báo cáo tài chính

2. Vai trò và mục tiêu của Hệ thống Kiểm soát nội bộ theo COSO

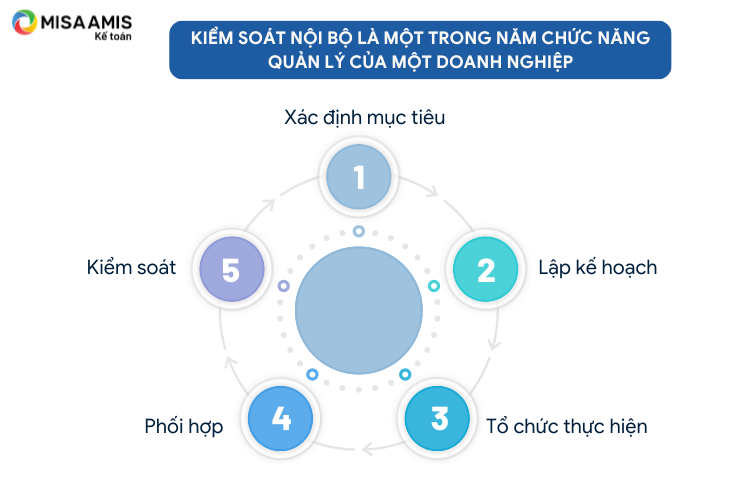

Kiểm soát nội bộ là một trong năm chức năng quản lý của một doanh nghiệp bao gồm:

(1) Xác định mục tiêu; (2) Lập kế hoạch; (3) Tổ chức thực hiện; (4) Phối hợp và (5) Kiểm soát.

Hình 3: Kiểm soát nội bộ là một trong năm chức năng quản lý của một doanh nghiệp

Cụ thể, hệ thống KSNB sẽ giúp doanh nghiệp:

2.1. Vai trò của KSNB đối với hoạt động kinh doanh và vận hành của doanh nghiệp

Một hệ thống KSNB tốt sẽ giúp doanh nghiệp:

- Hoạt động kinh doanh của doanh nghiệp hiệu quả hơn nhờ vào việc chuẩn hóa các quy trình hoạt động giúp giảm thời gian các hoạt động và chi phí không cần thiết.

- Giảm và ngăn ngừa rủi ro trong hoạt động kinh doanh và vận hành của doanh nghiệp nhờ vào việc kiểm soát và đảm bảo tính chính xác của thông tin và hoạt động của các phòng ban và giảm bớt nguy cơ rủi ro tiềm ẩn trong sản xuất kinh doanh. Ví dụ như sai sót vô tình gây thiệt hại, các rủi ro làm chậm kế hoạch, tăng giá thành, giảm chất lượng sản phẩm…

- Hoạt động kinh doanh và sản xuất sẽ được đảm bảo theo đúng kế hoạch và đạt chỉ tiêu đề ra nhờ vào tính chính xác của số liệu kế toán và Báo cáo tài chính.

2.2. Vai trò của KSNB đối với công tác quản lý của doanh nghiệp

Một hệ thống KSNB tốt sẽ giúp doanh nghiệp:

- Các nguồn lực của doanh nghiệp bao gồm con người, tài sản, thời gian… sẽ được quản trị hiệu quả và tốt hơn nhờ vào hệ thống KSNB giúp tối ưu các nguồn lực này và đảm bảo các nguồn lực được sử dụng cho đúng các mục tiêu đã đề ra cũng như là ngăn chặn việc tổn hại hay thất thoát nguồn lực của doanh nghiệp như gian lận tài chính hay tham nhũng…

- KSNB giúp việc ra các quyết định và kế hoạch của doanh nghiệp được thực hiện một cách hợp lý, thỏa đáng, kịp thời nhờ vào nguồn thông tin đã được kiểm soát về tính chính xác và tính nhất quán.

- Doanh nghiệp có thể nâng cao sự hiệu quả trong quản lý của ban quản trị và các cấp quản lý nhờ vào việc các quy trình của hệ thống kiểm soát nội bộ được áp dụng ở tất cả các chu trình hoạt động của doanh nghiệp, qua đó hình thành một cổng giám sát kiểm tra giúp nhân sự cấp quản lý một cách hiệu quả và chủ động.

- KSNB còn giúp tăng tính minh bạch trong công tác quản lý của ban quản trị doanh nghiệp và thông qua đó gián tiếp bảo vệ nhà đầu tư, cổ đông…

Có thể bạn quan tâm: Kiểm toán là gì? Phân tích bản chất của kiểm toán

2.3. Vai trò của KSNB đối với công tác tổ chức của doanh nghiệp

Một hệ thống KSNB hiệu quả sẽ giúp doanh nghiệp:

- Đảm bảo việc tuân thủ quy định, quy chế và quy trình hoạt động của doanh nghiệp trong khuôn khổ luật pháp của tất cả các cá nhân công tác tại doanh nghiệp, nhờ vào đó tạo được môi trường làm việc chuyên nghiệp, năng động, tăng tính hợp tác giữa các cá nhân.

- Nhìn chung, hệ thống KSNB đóng vai trò vô cùng quan trọng và gần như không thể thiếu trong bất kỳ môi trường doanh nghiệp nào và một HTKSNB vững mạnh, sẽ đem lại cho các doanh nghiệp rất nhiều lợi ích nếu hệ thống này được triển khai và áp dụng một cách đúng đắn, hiệu quả.

- Giảm bớt nguy cơ rủi ro tiềm ẩn trong kinh doanh, bảo vệ tài sản khỏi thất thoát, lãng phí, đảm bảo tính chính xác của các số liệu kế toán, đảm bảo mọi thành viên tuân thủ nội quy của công ty cũng như các quy định của luật pháp.

- Trên cơ sở hệ thống KSNB vững mạnh, sẽ giúp cho DN hoạt động hiệu quả, sử dụng tối ưu các nguồn lực, có khả năng đảm bảo an ninh tài chính, đảm bảo khả năng hoạt động liên tục, đứng vững và phát triển trong điều kiện nền kinh tế thị trường phát triển và hội nhập.

3. Ví dụ công tác kiểm soát nội bộ thực tế tại một số nhóm doanh nghiệp

Các doanh nghiệp ngày càng cần phải chú trọng đến công tác kiểm soát nội bộ, đặc biệt là các doanh nghiệp vừa và lớn vì quy mô lớn sẽ kéo theo các hoạt động đều phức tạp và khó kiểm soát hơn.

Một ví dụ tiêu biểu về sự cần thiết phải có hệ thống KSNB là đối với các ngân hàng thương mại (NHTM). Với đặc thù kinh doanh ngân hàng phức tạp và đòi hỏi tính an toàn cao không chỉ cho bản thân NHTM mà còn cho cả hệ thống do tính dễ đổ vỡ theo dây chuyền trong hệ thống tài chính – ngân hàng. Ngày 29/12/2011, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Thông tư số 44/2011/TT-NHNN quy định về hệ thống kiểm soát nội bộ và kiểm toán nội bộ của tổ chức tín dụng, ngân hàng nước ngoài nhằm định hướng hoàn thiện tổ chức và hoạt động của hệ thống KSNB tại các NHTM.

Trong lĩnh vực xây dựng, ví dụ với doanh nghiệp hoạt động trong lĩnh vực thi công, xây lắp công trình giao thông. Xây dựng công trình giao thông là một lĩnh vực đặc thù, có nhiều đặc điểm riêng biệt trong hoạt động sản xuất tiềm ẩn nhiều rủi ro. Nguyên nhân của các rủi ro tiềm ẩn này chủ yếu do các công trình xây dựng này thường có khối lượng lớn, giá trị lớn và thời gian thi công tương đối dài dẫn tới các rủi ro mất mát, hư hỏng, hay do ảnh hưởng của các yếu tố tự nhiên như địa hình, địa chất, thời tiết, mưa bão dẫn tới các rủi ro về khảo sát, thiết kế, và thi công. Vì vậy, các nhà quản lý DN xây dựng công trình giao thông cần có những phân tích thấu đáo về đặc điểm sản xuất của mình làm căn cứ cho việc thiết kế, vận hành và cải tiến KSNB.

Kết luận

Hệ thống Kiểm soát nội bộ đóng vai trò quan trọng trong hầu hết doanh nghiệp, đặc biệt các doanh nghiệp có quy mô lớn và dàn trải vì hệ thống này tác động lớn đến hoạt động kinh doanh, vận hành và công tác quản lý nhằm đảm bảo tính hiệu quả hoạt động của tất cả các phòng ban của đơn vị trong việc đạt được kế hoạch chỉ tiêu của doanh nghiệp.

Do đó, công tác xây dựng và hoàn thiện hệ thống KSNB theo COSO 2013, đồng nhất với chuẩn mực kiểm toán 315 cần được xem xét và đánh giá tầm quan trọng một cách hợp lý nhằm đảm bảo vai trò của hệ thống KSNB sẽ được tối ưu hóa và giúp các doanh nghiệp phát triển một cách bền vững, đồng thời các doanh nghiệp này sẽ có thể cùng nhau góp phần vào thúc đẩy kinh tế quốc gia trong tương lai gần.

Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả: Trương Ngọc Hoài Phương

![]()