Trong thực tế, ngày càng nhiều doanh nghiệp phải thực hiện giao kết Hợp đồng kiểm toán để thực hiện việc kiểm toán cho nhiều mục đích khác nhau. Qua bài viết, MISA AMIS tổng hợp và phân tích các nội dung của hợp đồng kiểm toán hy vọng giúp bạn đọc nắm rõ về hợp đồng kiểm toán và cung cấp mẫu hợp đồng kiểm toán mới nhất.

1. Hợp đồng kiểm toán là gì?

1.1 Văn bản pháp luật áp dụng:

– Luật Kiểm toán độc lập số 67/2011/QH12 ngày 29/3/2011 của Quốc hội (Luật Kiểm toán độc lập);

– Văn bản hợp nhất số 11/VBHN-VPQH ngày 31/12/2015 hợp nhất Luật Kiểm toán độc lập và Luật phí và lệ phí số 97/2015/QH13 ngày 25/11/2015 của Quốc hội (VBHN số 11);

– Các Chuẩn mực kiểm toán Việt Nam số 210 – Hợp đồng kiểm toán (VSA 210); số 580 – Giải trình bằng văn bản (VSA 580); số 700 – Hình thành ý kiến kiểm toán và báo cáo kiểm toán về báo cáo tài chính (VSA 700); số 315 – Xác định đánh giá rủi ro có sai sót trọng yếu thông qua hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị (VSA 315); số 320 – Mức trọng yếu trong lập kế hoạch và thực hiện kiểm toán (VSA 320)…được ban hành theo Thông tư số 214/2012/TT-BTC ngày 06/12/2012 của Bộ Tài chính;

– Nghị định số 41/2018/NĐ-CP ngày 12/3/2018 quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập;

– Nghị định số 102/2021/NĐ-CP sửa đổi, bổ sung một số điều của các nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia trong lĩnh vực; kho bạc nhà nước; kế toán, kiểm toán độc lập;

– Văn bản hợp nhất số 07/VBHN-BTC ngày 20/4/2022 hợp nhất các quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập (VBHN số 07).

1.2 Định nghĩa Hợp đồng kiểm toán:

Định nghĩa Hợp đồng kiểm toán theo quy định tại khoản 2, Điều 42 VBHN số 11 như sau:

Hợp đồng kiểm toán là sự thỏa thuận giữa doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam với khách hàng về việc thực hiện dịch vụ kiểm toán.

2. Thời điểm ký kết hợp đồng kiểm toán

- Theo hướng dẫn tại đoạn A22 của VSA 210, quy định thời điểm ký kết hợp đồng kiểm toán như sau:

Vì lợi ích của cả đơn vị được kiểm toán và doanh nghiệp kiểm toán, hợp đồng kiểm toán phải được ký kết trước khi thực hiện cuộc kiểm toán để tránh những hiểu lầm liên quan đến cuộc kiểm toán.

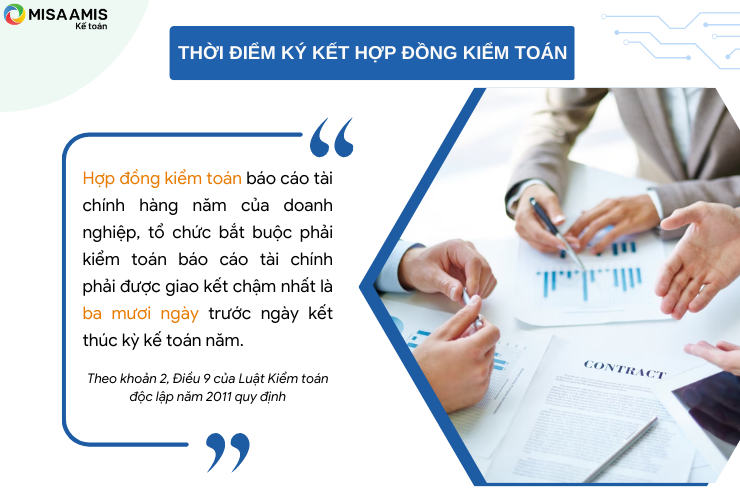

- Theo khoản 2, Điều 9 của Luật Kiểm toán độc lập năm 2011 quy định như sau:

Hợp đồng kiểm toán báo cáo tài chính hàng năm của doanh nghiệp, tổ chức bắt buộc phải kiểm toán báo cáo tài chính phải được giao kết chậm nhất là ba mươi ngày trước ngày kết thúc kỳ kế toán năm.

Như vậy, hợp đồng kiểm toán phải được ký kết trước khi thực hiện cuộc kiểm toán và chậm nhất là ba mươi ngày trước ngày kết thúc kỳ kế toán năm.

3. Hợp đồng kiểm toán có được ký cho nhiều năm tài chính không?

Theo đoạn 13 của VSA 210 quy định về hợp đồng kiểm toán cho nhiều năm tài chính như sau:

– Doanh nghiệp kiểm toán và đơn vị được kiểm toán được phép ký hợp đồng kiểm toán cho nhiều năm tài chính.

– Đối với hợp đồng kiểm toán nhiều năm, hàng năm, kiểm toán viên và doanh nghiệp kiểm toán phải đánh giá xem liệu có cần phải sửa đổi, bổ sung các điều khoản của hợp đồng kiểm toán đã ký hay không và liệu có cần phải nhắc lại các điều khoản hiện có của hợp đồng kiểm toán với đơn vị được kiểm toán hay không.

– Những điều khoản cần sửa đổi, bổ sung (nếu có) cần được lập thành văn bản và đính kèm thành phụ lục của hợp đồng kiểm toán đã ký.

4. Chế tài xử phạt với giao kết hợp đồng kiểm toán không đúng quy định

Theo Điều 54 của VBHN số 07 thì chế tài xử phạt với doanh nghiệp giao kết hợp đồng kiểm toán báo cáo tài chính năm không đúng quy định như sau:

| Hình thức/Mức độ xử phạt | Đối tượng |

| Phạt cảnh cáo | doanh nghiệp, tổ chức là đối tượng bắt buộc phải kiểm toán báo cáo tài chính hàng năm thực hiện giao kết hợp đồng kiểm toán báo cáo tài chính không đầy đủ nội dung theo quy định |

| Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng | doanh nghiệp, tổ chức là đối tượng bắt buộc phải kiểm toán báo cáo tài chính hàng năm thực hiện giao kết hợp đồng kiểm toán báo cáo tài chính chậm hơn so với thời hạn quy định |

| Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng | doanh nghiệp, tổ chức là đối tượng bắt buộc phải kiểm toán báo cáo tài chính hàng năm thực hiện giao kết hợp đồng kiểm toán sau khi thực hiện kiểm toán |

| Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng | doanh nghiệp, tổ chức là đối tượng bắt buộc phải kiểm toán báo cáo tài chính hàng năm không thực hiện giao kết hợp đồng kiểm toán báo cáo tài chính khi thực hiện kiểm toán |

5. Nội dung hợp đồng kiểm toán

5.1 Nội dung của Hợp đồng kiểm toán

Điều 42 của Luật Kiểm toán độc lập thì Hợp đồng kiểm toán được lập thành văn bản và phải có 5 nội dung chính sau đây:

– Tên, địa chỉ của khách hàng hoặc người đại diện của khách hàng, đại diện của doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam;

– Mục đích, phạm vi và nội dung dịch vụ kiểm toán, thời hạn thực hiện hợp đồng kiểm toán;

– Quyền, nghĩa vụ và trách nhiệm của các bên;

– Hình thức báo cáo kiểm toán và các hình thức khác thể hiện kết quả kiểm toán như thư quản lý và báo cáo khác;

– Phí dịch vụ kiểm toán và chi phí khác do các bên thỏa thuận.

5.2 Các nội dung khác của Hợp đồng kiểm toán theo VSA 210

Tổng hợp đoạn A23 và A24 của VSA 210 thì ngoài các nội dung chính đã đề cập trong mục 2.1, Hợp đồng kiểm toán còn có thể bao gồm các nội dung sau đây:

– Phạm vi của cuộc kiểm toán, dựa trên các điều luật và các quy định có liên quan, các chuẩn mực kiểm toán, các quy định về đạo đức nghề nghiệp và các quy định của tổ chức nghề nghiệp mà kiểm toán viên phải tuân thủ;

– Hình thức thông báo kết quả của cuộc kiểm toán;

– Do những hạn chế vốn có của kiểm toán cũng như của kiểm soát nội bộ, có rủi ro khó tránh khỏi là kiểm toán viên có thể không phát hiện được hết các sai sót trọng yếu, mặc dù cuộc kiểm toán đã được lập kế hoạch và thực hiện theo chuẩn mực kiểm toán Việt Nam;

– Các thỏa thuận về kế hoạch kiểm toán, về việc thực hiện kiểm toán, kể cả danh sách thành viên nhóm kiểm toán;

– Yêu cầu có được các giải trình bằng văn bản của Ban Giám đốc (xem đoạn A13 Chuẩn mực 210);

– Thỏa thuận với Ban Giám đốc đơn vị về trách nhiệm cung cấp cho kiểm toán viên báo cáo tài chính và các tài liệu có liên quan đúng thời hạn để giúp kiểm toán viên hoàn thành cuộc kiểm toán trong thời gian dự kiến;

– Thỏa thuận với Ban Giám đốc đơn vị về trách nhiệm thông báo cho kiểm toán viên các sự kiện có thể ảnh hưởng đến báo cáo tài chính mà Ban Giám đốc biết được trong giai đoạn từ ngày lập báo cáo kiểm toán đến ngày công bố báo cáo tài chính;

– Cơ sở tính phí kiểm toán, mức phí kiểm toán và cách thức phát hành hóa đơn, thanh toán tiền;

– Đề nghị Ban Giám đốc xác nhận là họ đã nhận được hợp đồng kiểm toán và đồng ý với các điều khoản của hợp đồng đó.

– Các điều khoản liên quan đến việc tham gia của kiểm toán viên khác và chuyên gia vào một số công việc trong quá trình kiểm toán;

– Các điều khoản liên quan đến việc tham gia của kiểm toán viên nội bộ và nhân sự khác của đơn vị được kiểm toán;

– Những thủ tục cần thực hiện với kiểm toán viên và doanh nghiệp kiểm toán tiền nhiệm (đối với trường hợp kiểm toán năm đầu tiên);

– Các giới hạn về trách nhiệm của kiểm toán viên và doanh nghiệp kiểm toán (nếu có);

– Tham chiếu đến các thỏa thuận khác giữa doanh nghiệp kiểm toán với đơn vị được kiểm toán (nếu có);

– Nghĩa vụ cung cấp hồ sơ kiểm toán cho các bên khác (nếu có).

6. Mẫu hợp đồng kiểm toán thông dụng

Hợp đồng kiểm toán được lập khác nhau với từng doanh nghiệp và với từng cuộc kiểm toán, trong đó phổ biến nhất là Hợp đồng kiểm toán Báo cáo tài chính.

Bạn đọc có thể tham khảo ví dụ về mẫu hợp đồng kiểm toán áp dụng đối với cuộc kiểm toán báo cáo tài chính cho mục đích chung, được lập phù hợp với chuẩn mực kế toán, chế độ kế toán (doanh nghiệp) Việt Nam theo Phụ lục được ban hành cùng VSA 210.

MISA AMIS đã chỉnh sửa cập nhật lại căn cứ pháp luật của Hợp đồng kiểm toán vì các căn cứ pháp luật theo Phụ lục của VSA 210 hiện nay đã cũ. Bạn đọc tham khảo và tải mẫu tại đây.

7. Giải nghĩa các quy định trong Hợp đồng kiểm toán

7.1 Báo cáo kiểm toán

Mẫu Hợp đồng kiểm toán ở mục 3 là hợp đồng kiểm toán được xây dựng cho cuộc kiểm toán kiểm toán báo cáo tài chính cho mục đích chung. Sau khi kết thúc cuộc kiểm toán, bên cung cấp dịch vụ kiểm toán phải cung cấp cho đơn vị được kiểm toán “Báo cáo kiểm toán”. Vậy bạn đọc cần nắm quy định quan trọng nào của Pháp luật liên quan đến báo cáo này?

7.2 Báo cáo kiểm toán là gì?

Khoản 12, Điều 5 của Luật Kiểm toán độc lập năm đưa ra khái niệm báo cáo kiểm toán như sau:

Báo cáo kiểm toán là văn bản do kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam lập sau khi kết thúc việc kiểm toán, đưa ra ý kiến về báo cáo tài chính và những nội dung khác đã được kiểm toán theo hợp đồng kiểm toán.

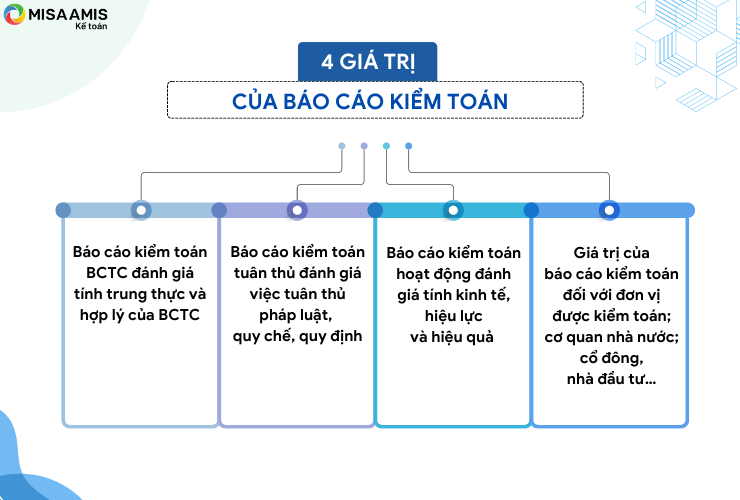

7.3 Giá trị của báo cáo kiểm toán theo Luật Kiểm toán độc lập:

Điều 7 của Luật Kiểm toán độc lập đưa ra 4 giá trị của báo cáo kiểm toán.

Chi tiết như sau:

| – Báo cáo kiểm toán về báo cáo tài chính đánh giá tính trung thực và hợp lý của báo cáo tài chính, phù hợp với chuẩn mực kế toán, chế độ kế toán do cơ quan, tổ chức có thẩm quyền ban hành.

– Báo cáo kiểm toán tuân thủ đánh giá việc tuân thủ pháp luật, quy chế, quy định trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán. – Báo cáo kiểm toán hoạt động đánh giá tính kinh tế, hiệu lực và hiệu quả trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán. – Báo cáo kiểm toán được sử dụng để: a) Cổ đông, nhà đầu tư, bên tham gia liên doanh, liên kết, khách hàng và tổ chức, cá nhân khác có quyền lợi trực tiếp hoặc liên quan đến đơn vị được kiểm toán xử lý các quan hệ về quyền lợi và nghĩa vụ của các bên có liên quan; b) Cơ quan nhà nước quản lý, điều hành theo chức năng, nhiệm vụ được giao; c) Đơn vị được kiểm toán phát hiện, xử lý và ngăn ngừa kịp thời sai sót, yếu kém trong hoạt động của đơn vị. |

Các quy định chi tiết liên quan đến Báo cáo kiểm toán, bạn đọc có thể tham khảo chi tiết tại VSA 700.

>> Xem thêm: Tổng hợp cách thức rà soát các tài khoản trước khi lập báo cáo tài chính

7.4 Phí dịch vụ kiểm toán

Hợp đồng kiểm toán bắt buộc phải có phí dịch vụ kiểm toán, vậy bạn đọc cần nắm được những quy định chính nào về Phí dịch vụ kiểm toán?

Điều 44 của Luật Kiểm toán độc lập, quy định về Phí dịch vụ kiểm toán như sau:

– Căn cứ xác định phí kiểm toán:

Phí dịch vụ kiểm toán do doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam và khách hàng thỏa thuận trong hợp đồng kiểm toán theo căn cứ sau đây:

a) Nội dung, khối lượng và tính chất công việc;

b) Thời gian và điều kiện làm việc của kiểm toán viên hành nghề, kiểm toán viên sử dụng để thực hiện dịch vụ;

c) Trình độ, kinh nghiệm và uy tín của kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam;

d) Mức độ trách nhiệm và thời hạn mà việc thực hiện dịch vụ đòi hỏi.

– Phương thức tính phí dịch vụ kiểm toán:

Phí dịch vụ kiểm toán được tính theo các phương thức sau đây:

a) Giờ làm việc của kiểm toán viên hành nghề, kiểm toán viên;

b) Từng dịch vụ kiểm toán với mức phí trọn gói;

c) Hợp đồng kiểm toán nhiều kỳ với mức phí cố định từng kỳ.

7.5 Một số vấn đề khác cần hiểu rõ trong hợp đồng kiểm toán báo cáo tài chính

– Giải trình bằng văn bản (Thư giải trình của Ban giám đốc và Ban quản trị đơn vị được kiểm toán):

Theo đoạn 03 của VSA 580 thì Giải trình bằng văn bản của Ban Giám đốc và Ban quản trị đơn vị được kiểm toán được hiểu như sau:

Giải trình bằng văn bản của Ban Giám đốc và Ban quản trị đơn vị được kiểm toán là những thông tin cần thiết mà kiểm toán viên yêu cầu có liên quan đến việc kiểm toán báo cáo tài chính của đơn vị. Do đó, tương tự như câu trả lời đối với các câu hỏi phỏng vấn của kiểm toán viên, giải trình bằng văn bản cũng là bằng chứng kiểm toán.

– Kiểm soát nội bộ:

Theo VSA 315 thì kiểm soát nội bộ được hiểu như sau:

Kiểm soát nội bộ: Là quy trình do Ban quản trị, Ban Giám đốc và các cá nhân khác trong đơn vị thiết kế, thực hiện và duy trì để tạo ra sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của báo cáo tài chính, đảm bảo hiệu quả, hiệu suất hoạt động, tuân thủ pháp luật và các quy định có liên quan. Thuật ngữ “kiểm soát” được hiểu là bất cứ khía cạnh nào của một hoặc nhiều thành phần của kiểm soát nội bộ;

– Thủ tục đánh giá rủi ro:

Cũng theo VSA 315 thì thủ tục đánh giá rủi ro được hiểu như sau:

Thủ tục đánh giá rủi ro: Là thủ tục kiểm toán được thực hiện để thu thập các hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị, trong đó có kiểm soát nội bộ, nhằm xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận hoặc nhầm lẫn ở cấp độ báo cáo tài chính hoặc cấp độ cơ sở dẫn liệu;

– Mức trọng yếu trong kiểm toán:

VSA 320 đưa ra các nội dung hướng dẫn liên quan đến Mức trọng yếu như sau:

Các khuôn khổ về lập và trình bày báo cáo tài chính đã quy định và hướng dẫn về khái niệm mức trọng yếu trong việc lập và trình bày báo cáo tài chính. Mặc dù khuôn khổ về lập và trình bày báo cáo tài chính có đề cập đến khái niệm mức trọng yếu theo các thuật ngữ khác nhau, nhưng nhìn chung, mức trọng yếu được hiểu như sau:

– Những sai sót, bao gồm cả việc bỏ sót, được coi là trọng yếu nếu những sai sót này, khi xét riêng lẻ hoặc tổng hợp lại, được xem xét ở mức độ hợp lý, có thể gây ảnh hưởng tới quyết định kinh tế của người sử dụng báo cáo tài chính;

– Những xét đoán về mức trọng yếu được thực hiện trong từng trường hợp cụ thể và bị ảnh hưởng bởi quy mô hay bản chất của sai sót, hoặc được tổng hợp của cả hai yếu tố trên;

– Những xét đoán về các vấn đề trọng yếu đối với người sử dụng báo cáo tài chính phải dựa trên việc xem xét các nhu cầu chung về thông tin tài chính của nhóm người sử dụng, như các nhà đầu tư, ngân hàng, chủ nợ,… Những ảnh hưởng có thể có của các sai sót đến một số ít người sử dụng thông tin trên báo cáo tài chính mà nhu cầu của họ có nhiều khác biệt so với phần lớn những người sử dụng thông tin trên báo cáo tài chính sẽ không được xét đến.

Như vậy: Trên đây MISA AMIS đã tập hợp một số quy định chính của pháp luật hiện hành liên quan đến Hợp đồng kiểm toán, cũng như cung cấp cho bạn đọc những hiểu biết căn bản liên quan đến hợp đồng này. Để tìm hiểu chi tiết hơn bạn đọc có thể tham khảo Luật kiểm toán độc lập, các Chuẩn mực Kiểm toán Việt Nam và nghị định, VBHN liên quan…

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tổng hợp: Nguyễn Huyền Trang

![]()