Bài viết trình bày nguyên tắc ghi nhận các nghiệp vụ kinh tế phát sinh bằng ngoại tệ, tài khoản sử dụng và hướng dẫn hạch toán các nghiệp vụ cụ thể. MISA AMIS hy vọng mang đến những kiến thức, thông tin hữu ích cho công việc của các bạn!

1. Nguyên tắc ghi nhận và hạch toán các nghiệp vụ chênh lệch tỷ giá hối đoái phát sinh trong kỳ theo TT 200

1.1. Nguyên tắc ghi nhận khi phát sinh các giao dịch bằng ngoại tệ

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, nguyên tắc ghi nhận khi phát sinh các giao dịch bằng ngoại tệ được quy định như sau:

Khi phát sinh các giao dịch bằng ngoại tệ, tỷ giá giao dịch thực tế tại thời điểm giao dịch phát sinh được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán đối với:

- Các tài khoản phản ánh doanh thu, thu nhập khác: Riêng trường hợp bán hàng hóa, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập).

- Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác: Riêng trường hợp phân bổ khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận chi phí).

- Các tài khoản phản ánh tài sản: Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản).

- Các tài khoản vốn chủ sở hữu

- Bên Nợ các TK phải thu, bên Nợ các tài khoản Tiền, bên Nợ các tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán. Riêng trường hợp rút ngoại tệ từ ngân hàng về nhập quỹ tiền mặt thì áp dụng tỷ giá ghi sổ kế toán của TK 1122; rút tiền mặt ngoại tệ gửi ngân hàng áp dụng tỷ giá ghi sổ kế toán của TK 1112.

- Bên Có các tài khoản phải trả, bên Có các tài khoản phải thu khi phát sinh giao dịch nhận trước tiền của người mua.

1.2. Nguyên tắc ghi nhận khi thực hiện thanh toán bằng ngoại tệ

Khi thực hiện thanh toán bằng ngoại tệ:

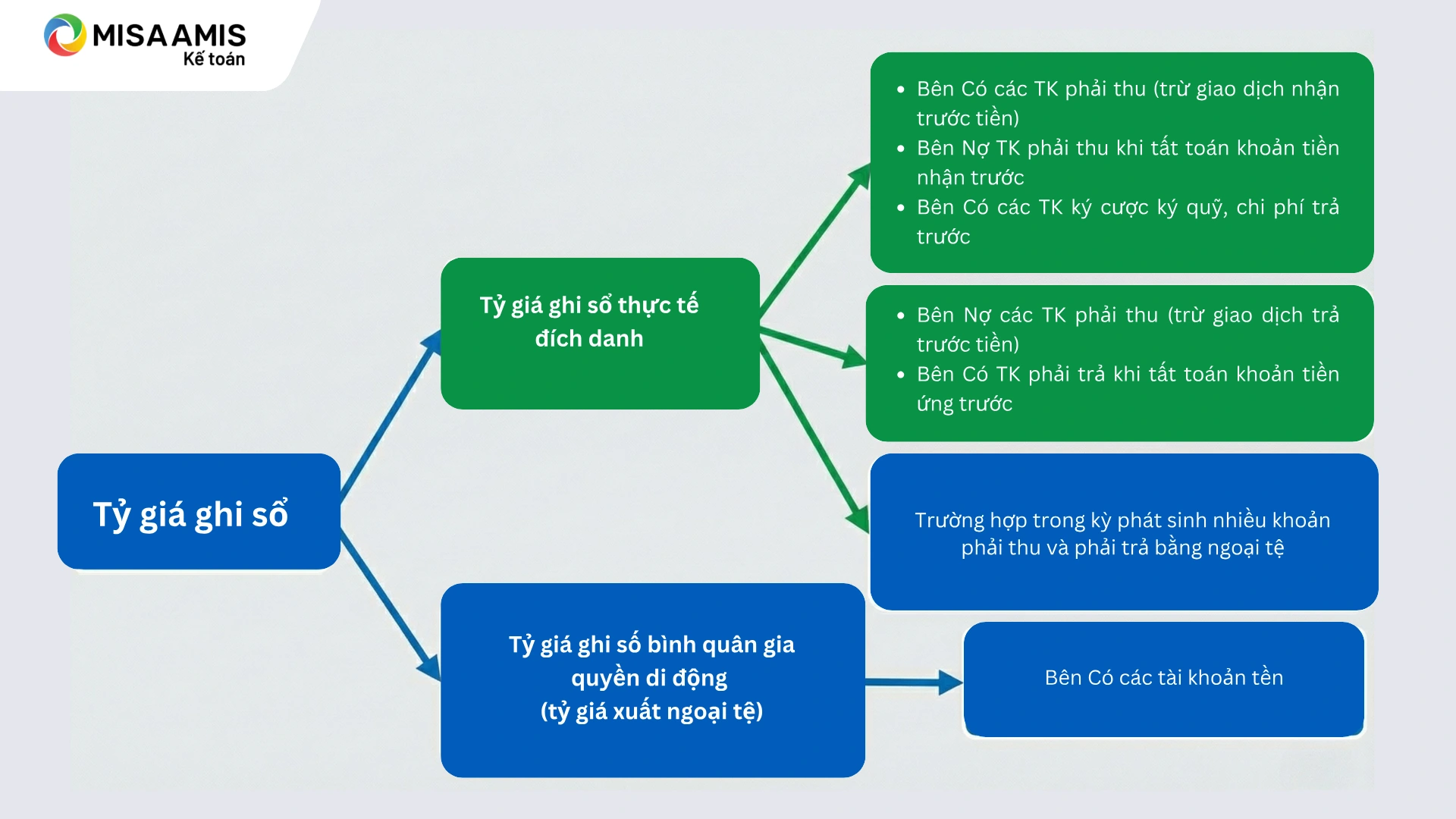

- Tỷ giá ghi sổ bình quân gia quyền di động (tỷ giá xuất ngoại tệ) được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán ở bên Có các tài khoản tiền.

- Tỷ giá ghi sổ thực tế đích danh được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán đối với các loại tài khoản sau:

- Bên Có các TK phải thu (ngoại trừ giao dịch nhận trước tiền của người mua); bên Nợ TK phải thu khi tất toán khoản tiền nhận trước của người mua do đã chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ, khối lượng được nghiệm thu; bên Có các TK khoản ký cược, ký quỹ, chi phí trả trước.

- Bên Nợ các TK phải trả (ngoại trừ giao dịch trả trước tiền cho người bán); bên Có TK phải trả khi tất toán khoản tiền ứng trước cho người bán do đã nhận được sản phẩm, hàng hóa, TSCĐ, dịch vụ, nghiệm thu khối lượng.

- Trường hợp trong kỳ phát sinh nhiều khoản phải thu hoặc phải trả bằng ngoại tệ với cùng một đối tượng thì tỷ giá ghi sổ thực tế đích danh cho từng đối tượng được xác định trên cơ sở bình quân gia quyền di động của các giao dịch với đối tượng đó.

Tài khoản sử dụng

- Các TK Vốn bằng tiền là ngoại tệ (TK 1112, TK 1122, TK 1132).

- Các TK Nợ phải thu, Nợ phải trả có gốc ngoại tệ.

- TK 635 – Chi phí tài chính.

- TK 515 – Doanh thu tài chính.

1.3. Kế toán các nghiệp vụ kinh tế chủ yếu

(1) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ,…. phải thanh toán bằng ngoại tệ:

+ Nếu phát sinh lãi tỷ giá hối đoái:

Nợ TK 151,152,153,156,211, 213, 621, 627,… : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 133 (nếu có) : Tỷ giá thực tế tại ngày giao dịch

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

+ Nếu phát sinh lỗ tỷ giá hối đoái:

Nợ TK 151,152,153,156, 211, 213, 621, 627,…: Tỷ giá thực tế tại ngày giao dịch

Nợ TK 133 (nếu có) : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

(2) Mua vật tư, hàng hóa, TSCĐ, dịch vụ,… chưa thanh toán tiền hoặc khi vay nợ, nhận nợ nội bộ bằng ngoại tệ:

Nợ TK 111, 112, 152, 153, 156, 211, 621, 627, : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 133 (nếu có) : Tỷ giá thực tế tại ngày giao dịch

Có TK 331, 341, 336,… : Tỷ giá thực tế tại ngày giao dịch

(3) Khi thanh toán nợ phải trả bằng ngoại tệ:

Nợ TK 331, 341, 336, … : Tỷ giá ghi sổ kế toán (tỷ giá ghi sổ thực tế đích danh)

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

(4) Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ căn cứ tỷ giá hối đoái tại ngày giao dịch:

Nợ TK 1112, 1122, 131, 136, 138: Tỷ giá thực tế tại ngày giao dịch

Có TK 511, 711: Tỷ giá thực tế tại ngày giao dịch

Có TK 3331: Tỷ giá thực tế tại ngày giao dịch

(5) Khi thu được khoản nợ phải thu bằng ngoại tệ (phải thu của khách hàng, phải thu nội bộ…):

Nợ TK 1112, 1122 : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 131, 136, 138 : Tỷ giá ghi sổ kế toán

Có TK 515 : Chênh lệch Lãi tỷ giá hối đoái

(6) Nhận trước tiền của người mua bằng ngoại tệ:

Nợ TK 1112, 1122 : Tỷ giá thực tế tại ngày giao dịch

Có TK 131 : Tỷ giá thực tế tại ngày giao dịch

(7) Trả trước tiền cho người bán bằng ngoại tệ:

Nợ TK 331 : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

(8) Rút ngoại tệ từ ngân hàng về nhập quỹ tiền mặt:

Nợ TK 1112 : Tỷ giá xuất ngoại tệ của TK 1122

Có TK 1122 : Tỷ giá xuất ngoại tệ của TK 1122

(9) Rút tiền mặt ngoại tệ gửi ngân hàng:

Nợ TK 1122 : Tỷ giá xuất ngoại tệ của TK 1112

Có TK 1112 : Tỷ giá xuất ngoại tệ của TK 1112

(10) Khi cho vay, đầu tư bằng ngoại tệ:

Nợ TK 121, 128, 221, 222, 228 : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

(11) Các khoản ký cược, ký quỹ bằng ngoại tệ:

+ Khi mang ngoại tệ đi ký cược, ký quỹ:

Nợ TK 244 : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 1112, 1122 : Tỷ giá xuất ngoại tệ

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

+ Khi nhận lại tiền ký cược, ký quỹ:

Nợ TK 1112, 1122 : Tỷ giá thực tế tại ngày giao dịch

Nợ TK 635 : Chênh lệch lỗ tỷ giá hối đoái

Có TK 244 : Tỷ giá ghi sổ kế toán

Có TK 515 : Chênh lệch lãi tỷ giá hối đoái

Ngoài ra, vào cuối kỳ kế toán phải thực hiện bút toán đánh giá lại các khoản có gốc ngoại tệ.

Xem chi tiết tại bài viết: Hướng dẫn đánh giá chênh lệch tỷ giá hối đoái cuối năm tài chính và cách hạch toán

1.4. Ví dụ minh họa tổng hợp

Tại doanh nghiệp X áp dụng kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tỷ giá xuất ngoại tệ theo chế độ kế toán. Trong tháng 02/20XX có tài liệu như sau:

A. Số dư đầu tháng của một số tài khoản

- TK 1122: 3.000 USD x 22.460 VND/USD

- TK 131K: 1.000 USD x 22.200 VND/USD

- TK 331H: 1.400 USD x 22.660 VND/USD

B. Trong tháng có các nghiệp vụ kinh tế phát sinh sau, yêu cầu định khoản:

1. Bán hàng hóa cho khách hàng K số tiền 1.000 USD, chưa thu tiền.

Tỷ giá thực tế ngân hàng công bố tại thời điểm bán hàng là: tỷ giá mua vào 22.670 VND/USD và tỷ giá bán ra 22.870 VND/USD.

Bán hàng hóa cho khách hàng K chưa thu tiền:

Nợ TK 131K 22.670.000 đ (1.000 USD x 22.670 VND/USD)

Có TK 511 22.670.000 đ

2. Mua nguyên vật liệu chưa thanh toán tiền cho người bán H, giá mua 500 USD.

Tỷ giá thực tế ngân hàng công bố tại thời điểm mua nguyên vật liệu là: tỷ giá mua vào 22.680 VND/USD và tỷ giá bán ra 22.880 VND/USD.

Mua nguyên vật liệu chưa thanh toán tiền cho người bán H:

Nợ TK 152 11.440.000 đ (500 USD x 22.880 VND/USD)

Có TK 331H 11.440.000 đ

3. Khách hàng K chuyển khoản trả nợ cho doanh nghiệp 2.000 USD.

Tỷ giá thực tế ngân hàng công bố tại thời điểm khách hàng K trả nợ là: tỷ giá mua vào 22.260 VND/USD và tỷ giá bán ra 22.460 VND/USD.

Khách hàng K chuyển khoản trả nợ cho doanh nghiệp:

Nợ TK 1122 44.520.000 đ (2.000 USD x 22.260 VND/USD)

Nợ TK 635 350.000 đ (44.870.000 đ – 44.520.000 đ)

Có TK 131K 44.870.000 đ [(1.000 USD x 22.200 VND/USD) + (1.000 USD x 22.670 VND/USD]

4. Chuyển khoản trả nợ cho người bán H số tiền 1.900 USD.

Tỷ giá thực tế ngân hàng công bố tại thời điểm trả nợ người bán H là: tỷ giá mua vào 22.360 VND/USD và tỷ giá bán ra 22.560 VND/USD.

Chuyển khoản trả nợ cho người bán H:

Bước 1:

1. Tính tỷ giá bình quân gia quyền di động cho tiền gửi ngân hàng:

| [(3.000 USD x 22.460) + (2.000 USD x 22.260)] | = | 22.380 VND/USD |

| (3.000 + 2.000) |

[(3.000 USD x 22.460 VND/USD) + (2.000 USD x 22.260 VND/USD)]

(3.000 + 2.000)

22.380 VND/USD

Bước 2: Định khoản

Nợ TK 331H 43.164.000 đ [(1.400 USD x 22.660 VND/USD) + (500 USD x 22.880 VND/USD] – đây là tỷ giá ghi sổ kế toán (tỷ giá ghi sổ thực tế đích danh).

Có TK 1122 42.522.000 đ (1.900 USD x 22.380 VND/USD)

Có TK 515 642.000 đ (43.164.000 đ – 42.522.000 đ)

5. Rút 300 USD tiền gửi ngân hàng ngoại tệ về nhập quỹ.

Tỷ giá thực tế ngân hàng công bố tại thời điểm nghiệp vụ kinh tế phát sinh là: tỷ giá mua vào 22.460 VND/USD và tỷ giá bán ra 22.660 VND/USD.

Rút tiền gửi ngân hàng ngoại tệ về nhập quỹ tiền mặt:

Nợ TK 1112 6.714.000 đ

Có TK 1122 6.714.000 đ (300 USD x 22.380 VND/USD)

6. Khách hàng X chuyển khoản 600 USD ứng trước tiền mua hàng cho doanh nghiệp.

Tỷ giá thực tế ngân hàng công bố tại thời điểm nghiệp vụ kinh tế phát sinh là: tỷ giá mua vào 22.460 VND/USD và tỷ giá bán ra 22.660 VND/USD.

Khách hàng X chuyển khoản ứng trước tiền mua hàng cho doanh nghiệp:

Nợ TK 1122 13.476.000 đ (600 USD x 22.460 VND/USD)

Có TK 131X 13.476.000 đ

2. Nguyên tắc ghi nhận và hạch toán các nghiệp vụ chênh lệch tỷ giá hối đoái phát sinh trong kỳ theo Thông tư 99

2.1. Nguyên tắc áp dụng tỷ giá hối đoái để ghi sổ kế toán cho các giao dịch kinh tế phát sinh trong kỳ bằng ngoại tệ

Khi mua, bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi); Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

2.1.1. Trường hợp doanh nghiệp áp dụng tỷ giá giao dịch thực tế

Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh bằng ngoại tệ nhưng trong hợp đồng không quy định tỷ giá hối đoái cụ thể, doanh nghiệp sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng trường hợp như sau:

- Các tài khoản phản ánh doanh thu, thu nhập khác. Riêng trường hợp bán hàng hóa, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập).

- Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác. Riêng trường hợp phân bổ khoản chi phí chờ phân bổ vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm phân bổ chi phí).

- Các tài khoản phản ánh tài sản. Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản).

- Bên Nợ các Tài khoản vốn bằng tiền hoặc các tài sản khác; Bên Nợ các Tài khoản phải thu; Bên Nợ các Tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán.

- Bên Có các TK phải trả; Bên Có các Tài khoản phải thu khi phát sinh giao dịch nhận trước tiền của người mua;

- Các tài khoản loại vốn chủ sở hữu;

Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế theo quy định để quy đổi các giao dịch phát sinh bằng ngoại tệ ra đồng tiền ghi sổ kế toán thì doanh nghiệp được sử dụng tỷ giá giao dịch thực tế đó để hạch toán cho cả bên Nợ và bên Có của Tất cả các khoản mục tiền tệ có gốc ngoại tệ.

2.1.2. Trường hợp doanh nghiệp áp dụng tỷ giá giao dịch ghi sổ

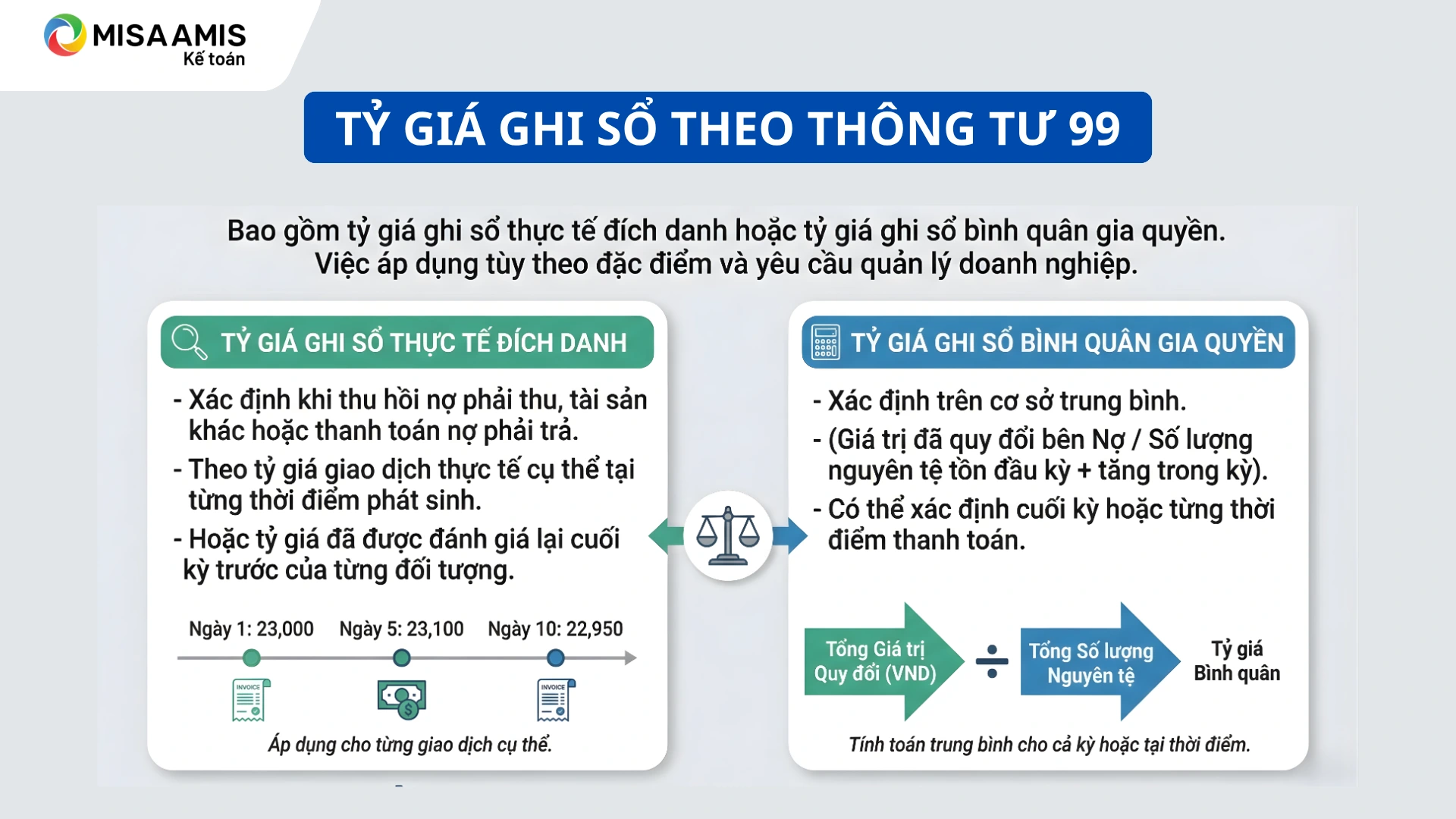

Tỷ giá ghi sổ bao gồm tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền. Việc áp dụng tỷ giá ghi sổ thực tế đích danh hay tỷ giá ghi sổ bình quân gia quyền tùy theo đặc điểm và yêu cầu quản lý các khoản mục tiền tệ có gốc ngoại tệ của doanh nghiệp.

Căn cứ vào đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn áp dụng tỷ giá ghi sổ để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng khoản mục tiền tệ có gốc ngoại tệ sau đây:

- Bên Có các Tài khoản vốn bằng tiền hoặc các tài sản khác;

- Bên Có các Tài khoản phải thu (ngoại trừ giao dịch nhận trước tiền của người mua);

- Bên Nợ Tài khoản phải thu khi tất toán khoản tiền nhận trước của người mua do đã chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ, khối lượng được nghiệm thu; Bên Có các Tài khoản ký quỹ, ký cược, chi phí chờ phân bổ;

- Bên Nợ các Tài khoản phải trả (ngoại trừ giao dịch trả trước tiền cho người bán); Bên Có Tài khoản phải trả khi tất toán khoản tiền ứng trước cho người bán khi nhận được sản phẩm, hàng hóa, TSCĐ, dịch vụ, nghiệm thu khối lượng.

2.1.3. Xử lý chênh lệch tỷ giá hối đoái phát sinh trong kỳ

Khi doanh nghiệp áp dụng tỷ giá hối đoái để hạch toán các giao dịch phát sinh trong kỳ bằng ngoại tệ, tất cả các khoản chênh lệch tỷ giá hối đoái phát sinh đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) để xác định kết quả hoạt động kinh doanh trong kỳ.

Doanh nghiệp phải thuyết minh chi tiết, rõ ràng về chính sách kế toán đối với tỷ giá hối đoái được áp dụng để hạch toán các giao dịch phát sinh bằng ngoại tệ trên thuyết minh Báo cáo tài chính và việc lựa chọn tỷ giá hối đoái áp dụng phải đảm bảo nguyên tắc nhất quán theo quy định của chuẩn mực kế toán Việt Nam.

2.2. Kế toán chênh lệch tỷ giá hối đoái phát sinh trong kỳ

2.2.1. Kế toán chênh lệch tỷ giá hối đoái phát sinh trong kỳ đối với trường hợp sử dụng tỷ giá ghi sổ để hạch toán

(1) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,… (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (theo tỷ giá ghi sổ kế toán TK 111, 112).

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

(2) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ của nhà cung cấp chưa thanh toán tiền, khi vay hoặc nhận nợ nội bộ… bằng ngoại tệ

Căn cứ tỷ giá giao dịch thực tế tại ngày giao dịch, ghi:

Nợ các TK 111, 112, 152, 153, 156, 211, 627, 641, 642…

Có các TK 331, 341,…

(3) Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ:

– Phản ánh số tiền ứng trước cho người bán theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, ghi:

Nợ TK 331 – Phải trả cho người bán (tỷ giá thực tế tại thời điểm ứng trước)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (theo tỷ giá ghi sổ kế toán TK 111, 112)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

– Khi nhận vật tư, hàng hóa, TSCĐ, dịch vụ từ người bán, doanh nghiệp phản ánh theo nguyên tắc:

+ Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ tương ứng với số tiền bằng ngoại tệ đã ứng trước cho người bán, doanh nghiệp ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,…

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả cho người bán (tỷ giá thực tế thời điểm ứng trước).

+ Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ còn nợ chưa thanh toán tiền, doanh nghiệp ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm nhận hàng hóa, dịch vụ, TSCĐ, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,… (tỷ giá giao dịch thực tế tại ngày giao dịch)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả cho người bán (tỷ giá thực tế tại ngày giao dịch).

(4) Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính,…):

Nợ các TK 331, 338, 341,… (tỷ giá ghi sổ kế toán từng TK nợ phải trả)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán TK 111, 112).

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

(5) Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ, căn cứ tỷ giá giao dịch thực tế tại thời điểm phát sinh doanh thu, thu nhập, ghi:

Nợ các TK 111, 112, 131…

Có các TK 511, 711,…

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

(6) Khi nhận trước tiền của người mua bằng ngoại tệ để cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ:

– Phản ánh số tiền nhận trước của người mua theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, ghi:

Nợ các TK 111, 112

Có TK 131 – Phải thu của khách hàng.

– Khi chuyển giao vật tư, hàng hóa, TSCĐ, dịch vụ cho người mua, doanh nghiệp phản ánh theo nguyên tắc:

+ Đối với phần doanh thu, thu nhập tương ứng với số tiền bằng ngoại tệ đã nhận trước của người mua, doanh nghiệp ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, ghi:

Nợ TK 131 – Phải thu của khách hàng (tỷ giá giao dịch thực tế tại thời điểm nhận trước tiền của người mua)

Có các TK 511, 711

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

+ Đối với phần doanh thu, thu nhập chưa thu được tiền, doanh nghiệp ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm phát sinh doanh thu, thu nhập, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có các TK 511, 711

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

(7) Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu khác,…):

Nợ các TK 111, 112 (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 131, 138,… (tỷ giá ghi sổ kế toán từng TK nợ phải thu)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

(8) Khi cho vay, đầu tư bằng ngoại tệ:

Nợ các TK 121, 128, 221, 222, 228 (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán TK 111, 112)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

(9) Các khoản ký quỹ, ký cược bằng ngoại tệ

– Khi mang ngoại tệ đi ký quỹ, ký cược, ghi:

Nợ TK 244 – Ký quỹ, ký cược (tỷ giá giao dịch thực tế tại thời điểm ký quỹ, ký cược)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

– Khi nhận lại tiền ký quỹ, ký cược:

Nợ các TK 111, 112 (tỷ giá giao dịch thực tế khi nhận lại khoản ký quỹ, ký cược)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 244 – Ký quỹ, ký cược (tỷ giá ghi sổ TK 244 của từng khoản ký quỹ, ký cược)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

2.2.2. Kế toán chênh lệch tỷ giá hối đoái phát sinh trong kỳ đối với trường hợp sử dụng tỷ giá thực tế để hạch toán

Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài khoản vốn bằng tiền, bên Có các tài khoản nợ phải thu, bên Nợ các tài khoản phải trả bằng ngoại tệ, việc ghi nhận chênh lệch tỷ giá hối đoái phát sinh trong kỳ được thực hiện tại thời điểm phát sinh giao dịch hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp. Đồng thời, tại thời điểm kết thúc kỳ kế toán:

(1) Trường hợp các khoản mục tiền tệ có gốc ngoại tệ không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính của kỳ báo cáo:

– Kết chuyển lãi chênh lệch tỷ giá hối đoái, ghi:

Nợ các TK 111, 112, 128, 228, 131, 138, 331, 341,…

Có TK 515 – Doanh thu hoạt động tài chính.

– Kết chuyển lỗ chênh lệch tỷ giá hối đoái, ghi:

Nợ TK 635 – Chi phí tài chính

Có các TK 111, 112, 128, 228, 131, 138, 331, 341,…

(2) Trường hợp tại thời điểm kết thúc kỳ kế toán, các khoản mục tiền tệ có gốc ngoại tệ còn số dư nguyên tệ

Doanh nghiệp phải đánh giá lại các khoản mục này tại thời điểm kết thúc kỳ kế toán bằng cách lấy số dư nguyên tệ của từng khoản mục nhân với phần chênh lệch giữa tỷ giá hối đoái tại thời điểm kết thúc kỳ kế toán với tỷ giá bình quân gia quyền cả kỳ.

2.3. Ví dụ minh họa tổng hợp theo Thông tư 99

Công ty ABC (kế toán theo VND) có các nghiệp vụ phát sinh trong tháng 01/2026 như sau:

- Số dư đầu kỳ TK 112 (Tiền gửi USD): 10.000 USD, tỷ giá ghi sổ là 24.000 VND/USD.

- Chính sách kế toán:

- Tỷ giá xuất quỹ tiền (Bên Có TK 112): Bình quân gia quyền di động (sau mỗi lần nhập).

- Tỷ giá giao dịch thực tế: Là tỷ giá mua bán chuyển khoản trung bình của Ngân hàng X (nơi DN giao dịch).

Bảng tỷ giá giao dịch thực tế (Tỷ giá trung bình) tại các ngày:

- Ngày 05/01: 24.100 VND/USD

- Ngày 15/01: 24.500 VND/USD

- Ngày 20/01: 24.300 VND/USD

Nghiệp vụ 1: Ứng trước tiền cho người bán (Ngày 05/01)

Công ty chuyển khoản ứng trước 4.000 USD cho nhà cung cấp nước ngoài để mua lô hàng trị giá 10.000 USD.

- Tỷ giá giao dịch thực tế (05/01): 24.100.

- Tỷ giá ghi sổ TK 1122 (Đầu kỳ): 24.000.

Định khoản:

Nợ TK 331 (Người bán): 4.000 x 24.100 = 96.400.000

Có TK 112: 4.000 x 24.000 = 96.000.000

Có TK 515: 400.000

Nghiệp vụ 2: Hàng về nhập kho (Ngày 15/01)

Lô hàng trị giá 10.000 USD về đến cảng và hoàn tất thủ tục nhập kho. Công ty chấp nhận thanh toán phần còn lại (6.000 USD).

- Tỷ giá giao dịch thực tế (15/01): 24.500.

Giá trị hàng hóa được tính bằng tổng của 2 phần:

- Phần ứng trước (4.000 USD): Giữ nguyên tỷ giá ngày 05/01 (24.100). Không đánh giá lại.

- Phần còn nợ (6.000 USD): Tính theo tỷ giá ngày nhập hàng 15/01 (24.500).

Định khoản:

Nợ TK 156: (4.000 x 24.100) + (6.000 x 24.500) = 96.400.000 + 147.000.000 = 243.400.000

Có TK 331 (Đối trừ ứng trước): 96.400.000

Có TK 331 (Phải trả mới tăng thêm): 6.000 x 24.500 = 147.000.000

Lưu ý: Nghiệp vụ này KHÔNG phát sinh chênh lệch tỷ giá 413/515/635, vì đây là bước ghi nhận tài sản

Nghiệp vụ 3: Thanh toán nợ còn lại (Ngày 20/01)

Công ty chuyển khoản thanh toán nốt 6.000 USD cho nhà cung cấp.

- Tỷ giá giao dịch thực tế (20/01): 24.300.

- Xác định tỷ giá ghi sổ:

- Tỷ giá ghi sổ của khoản nợ phải trả (TK 331): Là tỷ giá ngày 15/01 (24.500).

- Tỷ giá ghi sổ của Tiền (TK 1122): Vẫn là 24.000 (do từ đầu kỳ chưa có tiền nhập về nên giá vốn tiền vẫn giữ nguyên).

Định khoản:

Nợ TK 331: 6.000 x 24.500 = 147.000.000

Có TK 1122: 6.000 x 24.000 = 144.000.000

Có TK 515: 3.000.000

Kết luận

Đối với vấn đề chênh lệch tỷ giá, phần mềm kế toán online MISA AMIS tự động sinh ra chứng từ xử lý chênh lệch tỷ giá khi kế toán thực hiện chức năng đối trừ chứng từ nhiều đối tượng với loại tiền là ngoại tệ. Bên cạnh đó, phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Ứng dụng phần mềm kế toán online MISA AMIS, kế toán doanh nghiệp được trải nghiệm nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99, TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Đăng ký dùng thử phần mềm kế toán online MISA AMIS ngay hôm nay để thực tế trải nghiệm giải pháp quản trị tài chính kế toán ưu việt:

![]()