Ngày 15/01/2026, Chính phủ đã chính thức ban hành Nghị định 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành Nghị quyết 198/2025/QH15. Đây được xem là văn bản pháp lý quan trọng nhất trong năm 2026, mang đến hàng loạt cơ chế, chính sách đặc biệt nhằm cởi trói và tiếp sức cho khu vực kinh tế tư nhân bứt phá.

Dưới đây là tổng hợp những điểm nổi bật nhất của Nghị định 20/2026/NĐ-CP mà cộng đồng doanh nghiệp và nhà đầu tư cần nắm rõ.

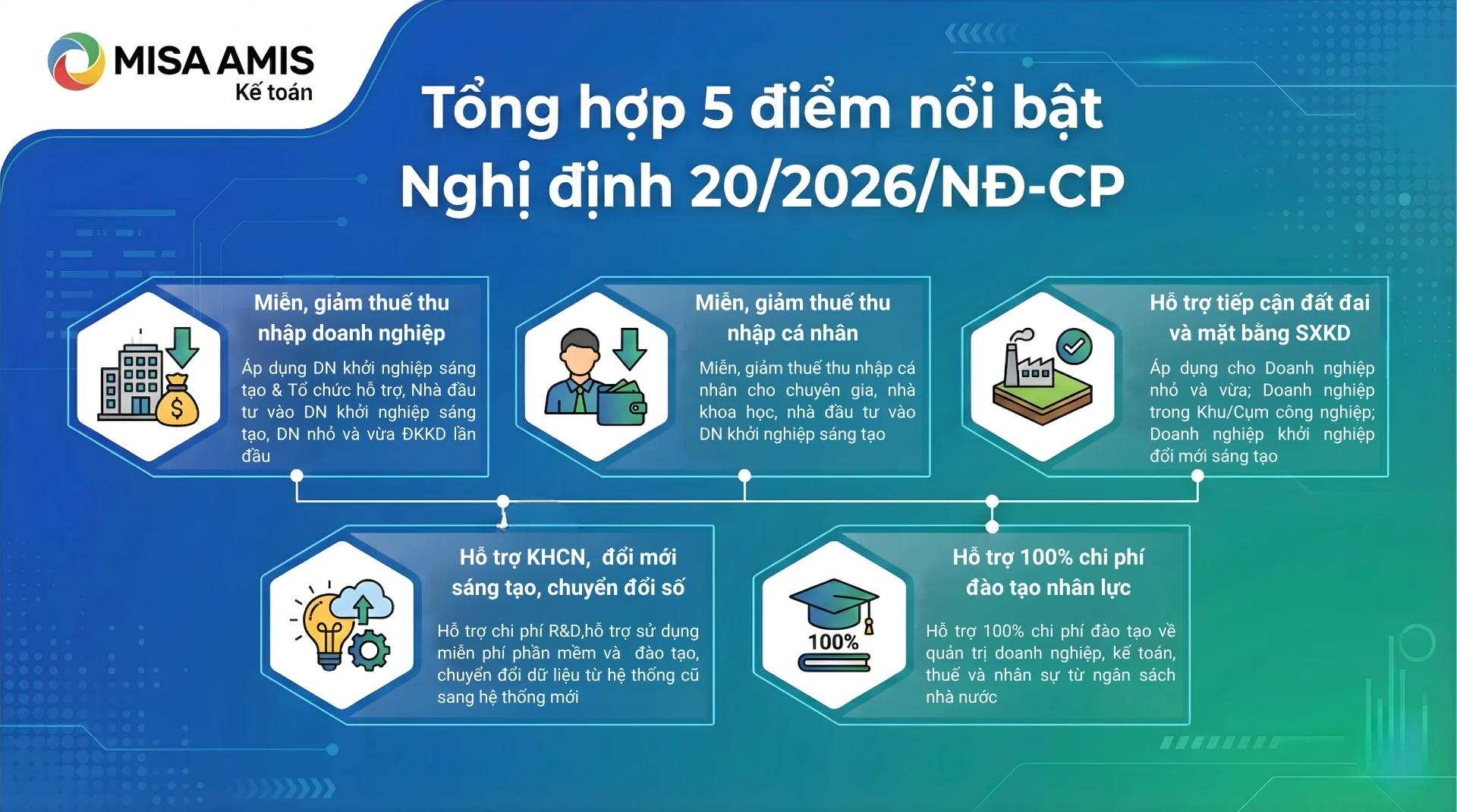

1. Miễn, giảm thuế thu nhập doanh nghiệp

Nghị định phân chia ưu đãi TNDN thành 3 nhóm đối tượng chính với các điều kiện hưởng thụ chặt chẽ:

1.1. Đối với Doanh nghiệp khởi nghiệp sáng tạo & Tổ chức hỗ trợ

Nhà nước triển khai nhiều chính sách miễn, giảm thuế thu nhập doanh nghiệp nhằm thúc đẩy khởi nghiệp sáng tạo và hỗ trợ doanh nghiệp nhỏ và vừa. Nhóm đối tượng bao gồm doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư và các tổ chức trung gian hỗ trợ đổi mới sáng tạo sẽ được hưởng ưu đãi. Cụ thể:

Mức ưu đãi:

- Miễn thuế 02 năm.

- Giảm 50% số thuế phải nộp trong 04 năm tiếp theo.

Cách xác định thời gian hưởng ưu đãi:

- Thời gian miễn/giảm thuế được tính liên tục từ năm đầu tiên có thu nhập chịu thuế từ hoạt động khởi nghiệp/đổi mới sáng tạo.

- Lưu ý đặc biệt: Nếu doanh nghiệp có doanh thu nhưng không có thu nhập chịu thuế trong 03 năm đầu (kể từ năm đầu tiên có doanh thu), thì thời gian miễn/giảm thuế sẽ bắt đầu tính từ năm thứ tư.

Điều kiện hạch toán:

- Doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động khởi nghiệp sáng tạo, đổi mới sáng tạo được miễn thuế, giảm thuế tại khoản này với thu nhập từ hoạt động sản xuất, kinh doanh không được ưu đãi thuế khác

- Trường hợp không hạch toán riêng được thì phần thu nhập từ hoạt động được ưu đãi thuế được xác định bằng (=) tổng thu nhập chịu thuế nhân (x) với tỷ lệ phần trăm (%) doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh được ưu đãi thuế so với tổng doanh thu hoặc tổng chi phí được trừ của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo trong kỳ tính thuế.

- Trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng doanh thu hoặc chi phí được trừ của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

1.2. Đối với Nhà đầu tư (là tổ chức/doanh nghiệp) vào doanh nghiệp khởi nghiệp sáng tạo

Doanh nghiệp có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo được miễn 100% thuế TNDN đối với khoản thu nhập này.

Phạm vi áp dụng:

- Áp dụng cho thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo.

- Loại trừ: Không áp dụng cho việc chuyển nhượng cổ phiếu/quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết trên sàn chứng khoán.

- Ngoại lệ: Nếu bán toàn bộ công ty TNHH MTV dưới hình thức chuyển nhượng vốn nhưng có gắn với bất động sản, sẽ phải kê khai nộp thuế theo hoạt động chuyển nhượng bất động sản (không được miễn).

Lưu ý:

- Trong trường hợp doanh nghiệp cùng lúc đáp ứng điều kiện hưởng ưu đãi thuế theo Nghị định này và các quy định khác, doanh nghiệp có quyền lựa chọn mức ưu đãi có lợi nhất. Mức ưu đãi đã chọn phải được áp dụng ổn định và không thay đổi trong suốt thời gian miễn, giảm thuế.

- Nếu thời gian hoạt động trong kỳ tính thuế đầu tiên dưới 12 tháng, doanh nghiệp được linh hoạt lựa chọn: hưởng ưu đãi ngay từ kỳ này hoặc đăng ký với cơ quan thuế để bắt đầu hưởng từ kỳ tính thuế tiếp theo

1.3. Đối với Doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu

Kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, các doanh nghiệp nhỏ và vừa thành lập mới sẽ được miễn 100% thuế TNDN trong 03 năm liên tiếp

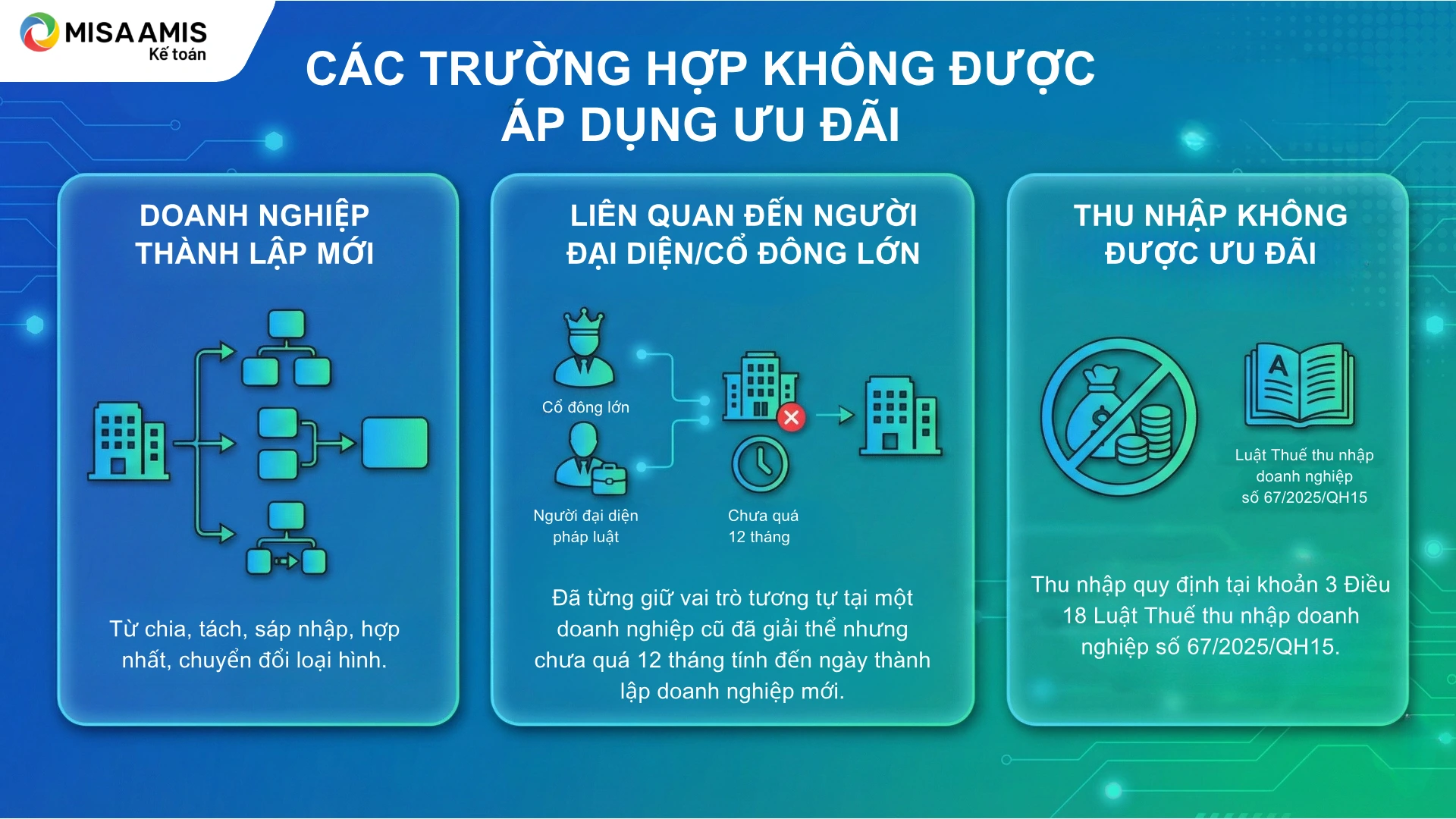

Các trường hợp KHÔNG được áp dụng ưu đãi bao gồm:

- Doanh nghiệp thành lập mới từ chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình.

- Doanh nghiệp có người đại diện pháp luật hoặc cổ đông lớn (vốn góp cao nhất) đã từng giữ vai trò tương tự tại một doanh nghiệp cũ đã giải thể nhưng chưa quá 12 tháng tính đến ngày thành lập doanh nghiệp mới.

- Thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.

2. Miễn, giảm thuế thu nhập cá nhân

Nghị định 20/2026/NĐ-CP tạo ra sức hút nhân sự chất lượng cao và dòng vốn cá nhân thông qua các quy định sau:

1. Đối với Nhà đầu tư cá nhân

Tương tự như đối với tổ chức, các nhà đầu tư cá nhân khi rót vốn vào doanh nghiệp khởi nghiệp sáng tạo cũng sẽ được miễn thuế TNCN đối với thu nhập từ chuyển nhượng vốn góp hoặc cổ phần. Chính sách này được kỳ vọng sẽ kích hoạt nguồn tiền nhàn rỗi trong dân cư, chuyển hóa thành nguồn vốn đầu tư năng động cho nền kinh tế, thay vì chỉ tập trung vào các kênh đầu tư truyền thống.

Lưu ý: Trường hợp bán toàn bộ doanh nghiệp do cá nhân làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập cá nhân theo hoạt động chuyển nhượng bất động sản.

2. Đối với Chuyên gia, Nhà khoa học

Nhận thức rõ con người là yếu tố then chốt của đổi mới sáng tạo, Nghị định dành những ưu đãi chưa từng có cho lực lượng trí thức:

- Cá nhân là chuyên gia, nhà khoa học theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo và các văn bản hướng dẫn có thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu và phát triển, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo sẽ được miễn, giảm thuế:

- Miễn thuế TNCN trong 02 năm.

- Giảm 50% số thuế phải nộp trong 04 năm tiếp theo.

- Thời gian miễn, giảm thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn, giảm thuế.

- Trường hợp cá nhân vừa có thu nhập từ tiền lương, tiền công được miễn, giảm thuế theo quy định tại khoản này vừa có thu nhập từ tiền lương, tiền công khác thì số thuế thu nhập cá nhân được miễn, giảm theo quy định tại khoản này được xác định như sau:

|

Thuế được miễn trong kỳ tính thuế |

= | Số thuế TNCN tính trên tổng thu nhập từ tiền lương, tiền công trong kỳ tính thuế | x | Thu nhập được miễn thuế từ tiền lương, tiền công tại khoản này |

| Tổng thu nhập chịu thuế từ tiền lương, tiền công trong kỳ tính thuế |

| Số thuế được giảm trong kỳ tính thuế | = 50% x |

Số thuế TNCN tính trên tổng thu nhập từ tiền lương, tiền công trong kỳ tính thuế |

x | Thu nhập được giảm thuế từ tiền lương, tiền công tại khoản này |

| Tổng thu nhập chịu thuế từ tiền lương, tiền công trong kỳ tính thuế |

3. Hỗ trợ tiếp cận đất đai và mặt bằng sản xuất kinh doanh

Theo quy định mới tại Nghị định, trách nhiệm công khai thông tin được đặt lên vai Ủy ban nhân dân cấp tỉnh. Các địa phương buộc phải niêm yết rõ ràng trên cổng thông tin điện tử về diện tích đất dành riêng cho ba nhóm đối tượng ưu tiên:

- Doanh nghiệp công nghệ cao

- Doanh nghiệp nhỏ và vừa (SME)

- Các startup

Đồng thời, các tiêu chí và định mức hỗ trợ đầu tư hạ tầng cũng phải được minh bạch hóa để doanh nghiệp dễ dàng tiếp cận.

Về cơ chế tài chính, Nghị định tách bạch rõ ràng nguồn vốn hỗ trợ của Nhà nước ra khỏi tổng mức đầu tư của dự án:

- Chủ đầu tư hạ tầng, sau khi nhận bàn giao, sẽ chịu trách nhiệm vận hành và bảo trì.

- Để tránh lãng phí tài nguyên đất, một cơ chế linh hoạt được áp dụng: đối với phần đất ưu tiên phân theo giai đoạn, nếu sau 02 năm không có đối tượng ưu tiên thuê, chủ đầu tư được quyền chuyển sang cho các doanh nghiệp khác thuê.

Điểm đáng chú ý là cơ chế “bù đắp” cho chủ đầu tư hạ tầng. Khi chủ đầu tư giảm tiền thuê đất cho các doanh nghiệp ưu tiên và đáp ứng đủ thủ tục (có quỹ đất, đã ký hợp đồng, đã thanh toán), Nhà nước sẽ hoàn trả lại khoản tiền đã giảm này thông qua hình thức bù trừ vào nghĩa vụ tài chính hoặc chi trả trực tiếp từ ngân sách.

Bên cạnh đó, Nhà nước đồng thời triển khai các chính sách hỗ trợ thuê tài sản công và ưu đãi thuế thu nhập doanh nghiệp (TNDN) nhằm thúc đẩy hoạt động đổi mới sáng tạo:

- Theo đó, doanh nghiệp nhỏ và vừa, doanh nghiệp công nghiệp hỗ trợ và doanh nghiệp đổi mới sáng tạo được hỗ trợ thuê nhà, đất thuộc tài sản công thông qua các tổ chức quản lý nhà ở và đất đai tại địa phương.

- Song song với đó, chính sách ưu đãi thuế TNDN được áp dụng nhằm khuyến khích hoạt động khởi nghiệp sáng tạo; các công ty quản lý quỹ đầu tư khởi nghiệp và tổ chức hỗ trợ khởi nghiệp được miễn, giảm thuế đối với phần thu nhập phát sinh từ hoạt động đổi mới sáng tạo trong thời hạn theo quy định pháp luật.

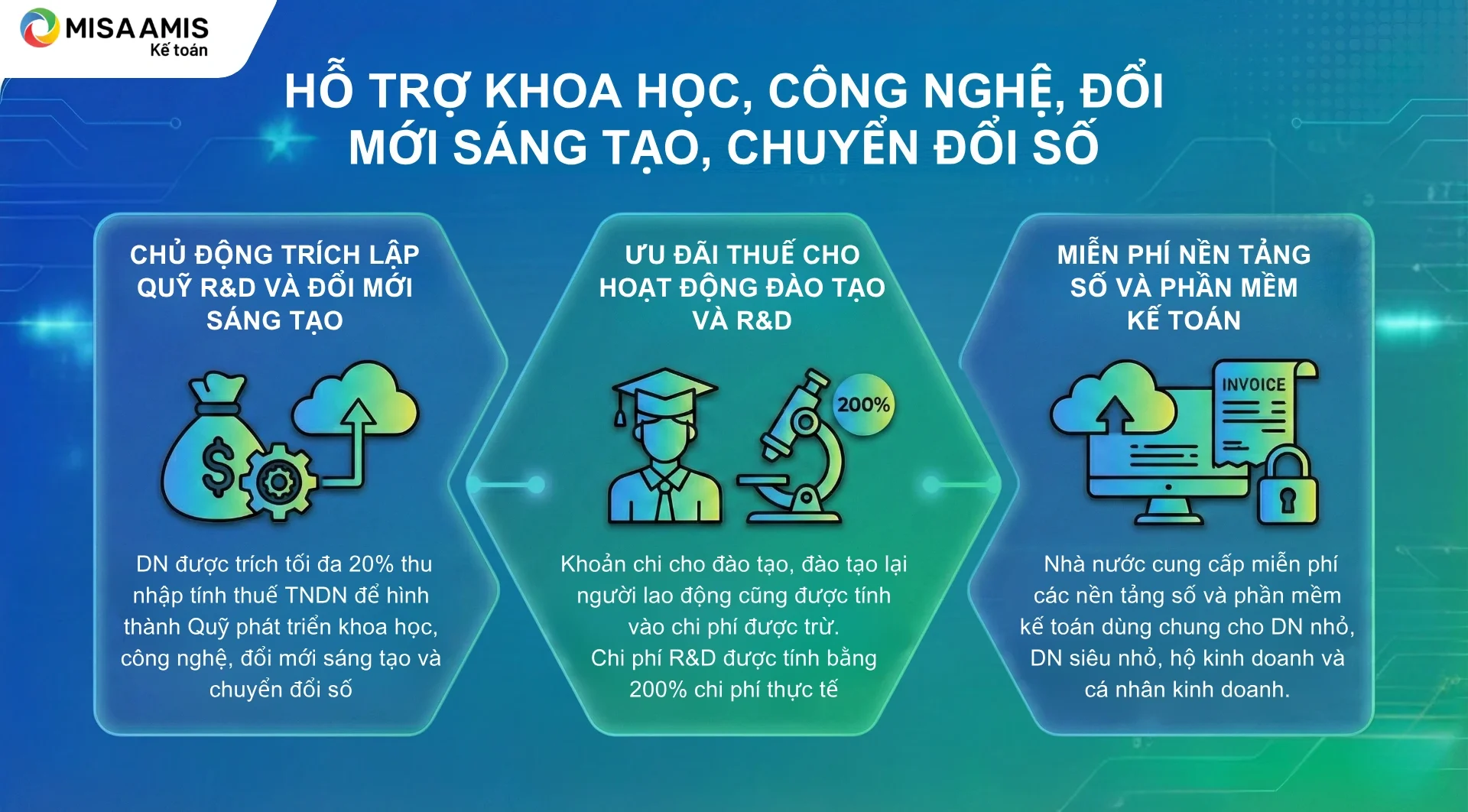

4. Hỗ trợ khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Doanh nghiệp được chủ động trích lập quỹ phát triển khoa học và công nghệ

Nhằm thúc đẩy doanh nghiệp tăng cường nghiên cứu – phát triển (R&D), đổi mới sáng tạo và chuyển đổi số, Nhà nước cho phép doanh nghiệp được trích tối đa 20% thu nhập tính thuế thu nhập doanh nghiệp để hình thành Quỹ phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số.

Ưu đãi thuế cho hoạt động đào tạo và nghiên cứu – phát triển

Bên cạnh việc trích lập quỹ, các khoản chi cho đào tạo, đào tạo lại người lao động cũng được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Đáng chú ý, những chương trình mà doanh nghiệp lớn hỗ trợ đào tạo cho doanh nghiệp nhỏ và vừa trong chuỗi liên kết cũng thuộc diện được khuyến khích.

Đối với hoạt động nghiên cứu và phát triển (R&D), Khoản chi cho hoạt động này của doanh nghiệp được thực hiện theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo và các văn bản hướng dẫn đối với hoạt động nghiên cứu khoa học và phát triển công nghệ và được tính bằng 200% chi phí thực tế của hoạt động này tại doanh nghiệp.

Miễn phí nền tảng số và phần mềm kế toán cho doanh nghiệp nhỏ

Song song với các chính sách hỗ trợ về tài chính và thuế, Nhà nước triển khai cung cấp miễn phí các nền tảng số và phần mềm kế toán dùng chung cho doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh. Các giải pháp này được tích hợp với hóa đơn điện tử và chữ ký số, góp phần đơn giản hóa công tác quản lý tài chính – kế toán và đáp ứng yêu cầu chuyển đổi số trong hoạt động sản xuất, kinh doanh.

Việc tổ chức thuê, mua sắm, vận hành và bảo đảm an toàn, bảo mật dữ liệu do Bộ Tài chính thực hiện theo quy định, bảo đảm công khai, minh bạch và thuận tiện cho người sử dụng.

5. Hỗ trợ 100% chi phí đào tạo nhân lực

Nhằm nâng cao năng lực quản trị và khả năng tuân thủ pháp luật cho khu vực kinh tế tư nhân, đặc biệt là doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh, Nhà nước triển khai chính sách hỗ trợ 100% chi phí đào tạo về quản trị doanh nghiệp, kế toán, thuế và nhân sự từ ngân sách nhà nước.

Chính sách đào tạo miễn phí được áp dụng cho các nhóm đối tượng sau:

- Doanh nghiệp siêu nhỏ và doanh nghiệp nhỏ theo quy định của pháp luật;

- Hộ kinh doanh được xác định theo pháp luật về đăng ký doanh nghiệp;

- Cá nhân kinh doanh theo quy định tại khoản 3 Điều 3 Nghị quyết số 198/2025/QH15.

Việc hỗ trợ đào tạo được thực hiện theo nguyên tắc hỗ trợ doanh nghiệp nhỏ và vừa quy định tại Luật Hỗ trợ doanh nghiệp nhỏ và vừa, đồng thời tuân thủ hướng dẫn chi tiết tại Nghị định số 80/2021/NĐ-CP của Chính phủ.

Cơ quan tổ chức và triển khai hỗ trợ bao gồm các đơn vị theo quy định tại Nghị định 80/2021/NĐ-CP và các văn bản hướng dẫn thi hành, trong đó có Ủy ban nhân dân xã, phường, đặc khu thuộc cấp tỉnh và các cơ quan, đơn vị trực thuộc.

Các khóa đào tạo được tổ chức theo quy định tại Điều 14 Nghị định số 80/2021/NĐ-CP. Điểm đáng chú ý là, đối với chương trình này, không áp dụng mức hỗ trợ tối đa 70% chi phí đào tạo như quy định thông thường. Thay vào đó, mức hỗ trợ 100% chi phí được áp dụng thống nhất cho doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh theo chính sách hiện hành.

Quy trình hỗ trợ được thực hiện theo Điều 32 Nghị định số 80/2021/NĐ-CP và các văn bản hướng dẫn liên quan. Đối với hộ kinh doanh và cá nhân kinh doanh, tờ khai đề xuất nhu cầu hỗ trợ được lập theo mẫu tại Phụ lục III ban hành kèm theo Nghị định.

Kết luận

Nghị định 20/2026/NĐ-CP đánh dấu bước chuyển quan trọng trong chính sách hỗ trợ khu vực kinh tế tư nhân, với hệ thống ưu đãi toàn diện về thuế, đất đai, khoa học – công nghệ, chuyển đổi số và đào tạo nhân lực. Nhiều cơ chế mới mang tính đột phá như miễn, giảm thuế cho doanh nghiệp khởi nghiệp và nhà đầu tư, hỗ trợ 100% chi phí đào tạo, hay cung cấp miễn phí nền tảng số và phần mềm kế toán sẽ giúp doanh nghiệp giảm chi phí, nâng cao năng lực quản trị và tăng khả năng cạnh tranh.

Doanh nghiệp và hộ kinh doanh nên chủ động nắm bắt quy định, chuẩn hóa công tác kế toán – thuế và theo dõi hướng dẫn triển khai tại địa phương để tận dụng hiệu quả các chính sách ưu đãi. Trong bối cảnh đổi mới sáng tạo và chuyển đổi số đang là xu hướng tất yếu, Nghị định 20/2026/NĐ-CP được kỳ vọng sẽ trở thành đòn bẩy quan trọng thúc đẩy khu vực kinh tế tư nhân phát triển bền vững trong giai đoạn tới.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/