Ngày 31/12/2025, Chính phủ đã ban hành Nghị định 359/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP, và Nghị định này sẽ chính thức có hiệu lực từ ngày 01/01/2026.

Trong bài viết dưới đây, MISA AMIS tổng hợp những điểm mới đáng chú ý của Nghị định 359/2025/NĐ-CP sửa đổi, giúp doanh nghiệp và kế toán nắm bắt kịp thời quy định mới để chủ động trong công tác quản lý, kê khai và tuân thủ pháp luật thuế từ năm 2026.

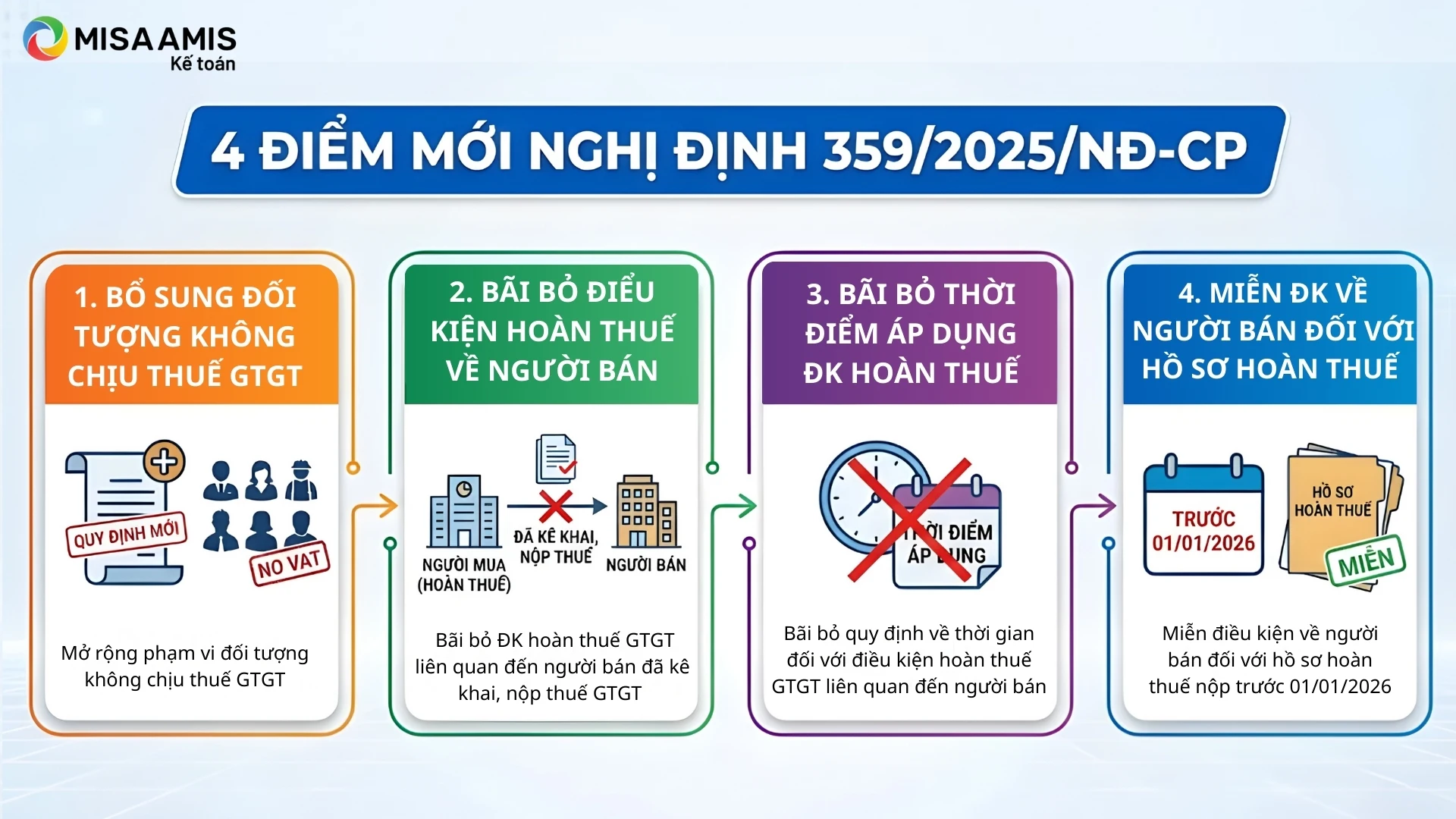

1. Bổ sung quy định mới về đối tượng không chịu thuế GTGT

Theo quy định mới tại Nghị định 359/2025/NĐ-CP, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm nông nghiệp, lâm nghiệp, thủy sản chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác sẽ không phải kê khai, tính nộp thuế GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào.

Cụ thể:

- Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế bán sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác ở khâu kinh doanh thương mại thì không phải kê khai, tính nộp thuế giá trị gia tăng.

- Trường hợp doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế bán sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng như hộ, cá nhân sản xuất, kinh doanh và các tổ chức, cá nhân khác thì phải tính thuế giá trị gia tăng theo mức thuế suất 5% quy định tại khoản 3 Điều 19 Nghị định 181/2025/NĐ-CP.

- Hộ, cá nhân sản xuất, kinh doanh, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã và tổ chức kinh tế khác nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp khi bán sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại thì tính thuế giá trị gia tăng phải nộp theo doanh thu bằng 1% (tỷ lệ %) nhân với doanh thu.

Đừng lo lắng về những thay đổi phức tạp của Nghị định 359! Phần mềm kế toán MISA AMIS đã tự động cập nhật đầy đủ các quy định mới nhất của Nghị định 359/2025/ND-CP.

- Tự động áp dụng mức thuế/khấu trừ mới.

- Cảnh báo nếu hạch toán sai quy định.

👉 [Đăng ký dùng thử miễn phí 15 ngày. Tại đây!]

2. Bãi bỏ điều kiện hoàn thuế GTGT liên quan đến người bán đã kê khai, nộp thuế GTGT theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh

Trước đây, khoản 3 Điều 37 Nghị định 181/2025/NĐ-CP quy định cơ sở kinh doanh chỉ được hoàn thuế GTGT nếu người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh. Cụ thể:

- Tại thời điểm cơ sở kinh doanh nộp hồ sơ hoàn thuế, người bán đã nộp hồ sơ khai thuế giá trị gia tăng theo quy định và không còn nợ tiền thuế giá trị gia tăng của kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế của cơ sở kinh doanh đề nghị hoàn thuế.

- Cơ quan quản lý thuế tại thời điểm cơ sở kinh doanh nộp hồ sơ hoàn thuế trên cơ sở kết quả xử lý của hệ thống công nghệ thông tin tự động để xác định người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định.

- Trường hợp xác định người bán chưa nộp đầy đủ hồ sơ khai thuế giá trị gia tăng của kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế của cơ sở kinh doanh (bao gồm cả trường hợp chưa đến thời hạn nộp hồ sơ khai thuế) hoặc còn nợ tiền thuế giá trị gia tăng của kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế thì cơ sở kinh doanh không được hoàn thuế đối với các hóa đơn tương ứng với kỳ tính thuế người bán chưa nộp đầy đủ hồ sơ khai thuế giá trị gia tăng hoặc còn nợ tiền thuế giá trị gia tăng.

Tuy nhiên, Nghị định 359/2025/NĐ-CP đã chính thức bãi bỏ điều kiện này, tạo thuận lợi lớn cho người mua trong quá trình đề nghị hoàn thuế.

3. Bãi bỏ thời điểm áp dụng điều kiện hoàn thuế

Khoản 3 Điều 39 của Nghị định 181/2025/NĐ-CP trước đây quy định điều khoản chuyển tiếp áp dụng điều kiện hoàn thuế GTGT trên sẽ áp dụng từ tháng 7 hoặc quý 3 năm 2025.

“Điều 39. Điều khoản chuyển tiếp

….

3. Quy định tại khoản 3 Điều 37 Nghị định này áp dụng cho kỳ tính thuế từ tháng 7 năm 2025 hoặc quý 3 năm 2025.”

Tuy nhiên, với sự có hiệu lực của Nghị định 359/2025/NĐ-CP, toàn bộ các điều kiện hoàn thuế GTGT liên quan đến người bán đều bị bãi bỏ, không phân biệt thời điểm áp dụng.

4. Miễn điều kiện về người bán đối với hồ sơ hoàn thuế nộp trước 01/01/2026

Theo khoản 2 Điều 2 Nghị định 359/2025/NĐ-CP, các hồ sơ hoàn thuế đã nộp trước ngày 01/01/2026, nhưng chưa được cơ quan thuế ban hành quyết định hoàn thuế, sẽ không phải đáp ứng điều kiện về người bán đã kê khai, nộp thuế GTGT.

“2. Cơ sở kinh doanh thuộc trường hợp hoàn thuế quy định tại Điều 15 Luật Thuế giá trị gia tăng đã nộp hồ sơ hoàn thuế giá trị gia tăng và đã được cơ quan quản lý thuế tiếp nhận trước ngày 01 tháng 01 năm 2026 nhưng cơ quan quản lý thuế chưa ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước thì không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế.”

Theo quy định mới tại Nghị định 359/2025/NĐ-CP, các hồ sơ hoàn thuế GTGT đã được cơ quan thuế tiếp nhận trước ngày 01/01/2026 nhưng chưa được ban hành quyết định hoàn thuế sẽ không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế GTGT theo quy định đối với hóa đơn đầu vào.

Kết luận

Nghị định 359/2025/NĐ-CP đã tháo gỡ nhiều rào cản trong việc xác định nghĩa vụ thuế và hoàn thuế GTGT, đặc biệt là:

- Miễn kê khai, tính thuế GTGT trong khâu thương mại nội bộ giữa các tổ chức nông, lâm, thủy sản.

- Bãi bỏ điều kiện kiểm soát việc kê khai, nộp thuế GTGT của người bán đối với hóa đơn đầu vào.

- Áp dụng linh hoạt cho hồ sơ đã nộp trước 01/01/2026 nhưng chưa được hoàn thuế.

Doanh nghiệp cần lưu ý rà soát quy trình mua bán, lập hóa đơn và hồ sơ hoàn thuế, đồng thời kịp thời cập nhật chính sách mới để tận dụng tối đa các lợi thế mà Nghị định 359/2025/NĐ-CP mang lại, đặc biệt là trong giai đoạn chuyển tiếp cuối năm 2025 – đầu năm 2026.

Trong các bài viết tiếp theo, MISA AMIS sẽ tiếp tục cập nhật và phân tích chi tiết những thay đổi về chính sách thuế và kế toán, nhằm hỗ trợ cộng đồng doanh nghiệp ứng dụng hiệu quả vào thực tiễn.

Kê khai & Nộp thuế thảnh thơi – Không lo trễ hạn, sai luật

Hơn 200.000 doanh nghiệp đang sử dụng MISA AMIS kết nối mTax để nộp thuế điện tử. Hệ thống tự động đối chiếu số liệu, phát hiện sai sót trước khi gửi lên Cơ quan Thuế.

👉 [ĐĂNG KÝ TƯ VẤN GIẢI PHÁP KẾ TOÁN – THUẾ TUÂN THỦ PHÁP LUẬT 2026]

![]()