Ngày 02 tháng 12 năm 2025, Chính phủ đã chính thức ban hành Nghị định 310/2025/NĐ-CP (sau đây gọi tắt là NĐ 310). Nghị định này có hiệu lực từ ngày 16 tháng 01 năm 2026, đóng vai trò sửa đổi, bổ sung hàng loạt quy định quan trọng của Nghị định số 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn.

Đây là văn bản pháp lý mà mọi doanh nghiệp, kế toán và người nộp thuế đều cần phải nghiên cứu kỹ lưỡng để tránh các rủi ro bị xử phạt nặng. Bài viết này, MISA AMIS sẽ phân tích các điểm sửa đổi cốt lõi nhất của NĐ 310.

1. Thông tin chung về Nghị định 310/2025/NĐ-CP

| Tên đầy đủ | Nghị định số 310/2025/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn. |

| Loại văn bản | Nghị định |

| Cơ quan ban hành | Chính phủ |

| Ngày ban hành | 02/12/2025 |

| Ngày có hiệu lực | 16/01/2026 |

| Mục đích | Hoàn thiện các quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn, nhằm nâng cao hiệu quả quản lý thuế và đảm bảo công bằng trong thực thi pháp luật. |

Tải xuống toàn văn nghị định tại đây:

2. Các điểm sửa đổi, bổ sung quan trọng trong Nghị định 310/2025/NĐ-CP

Nghị định 310/2025/NĐ-CP tập trung sửa đổi, bổ sung các quy định tại Nghị định 125/2020/NĐ-CP, với các điểm đáng chú ý sau:

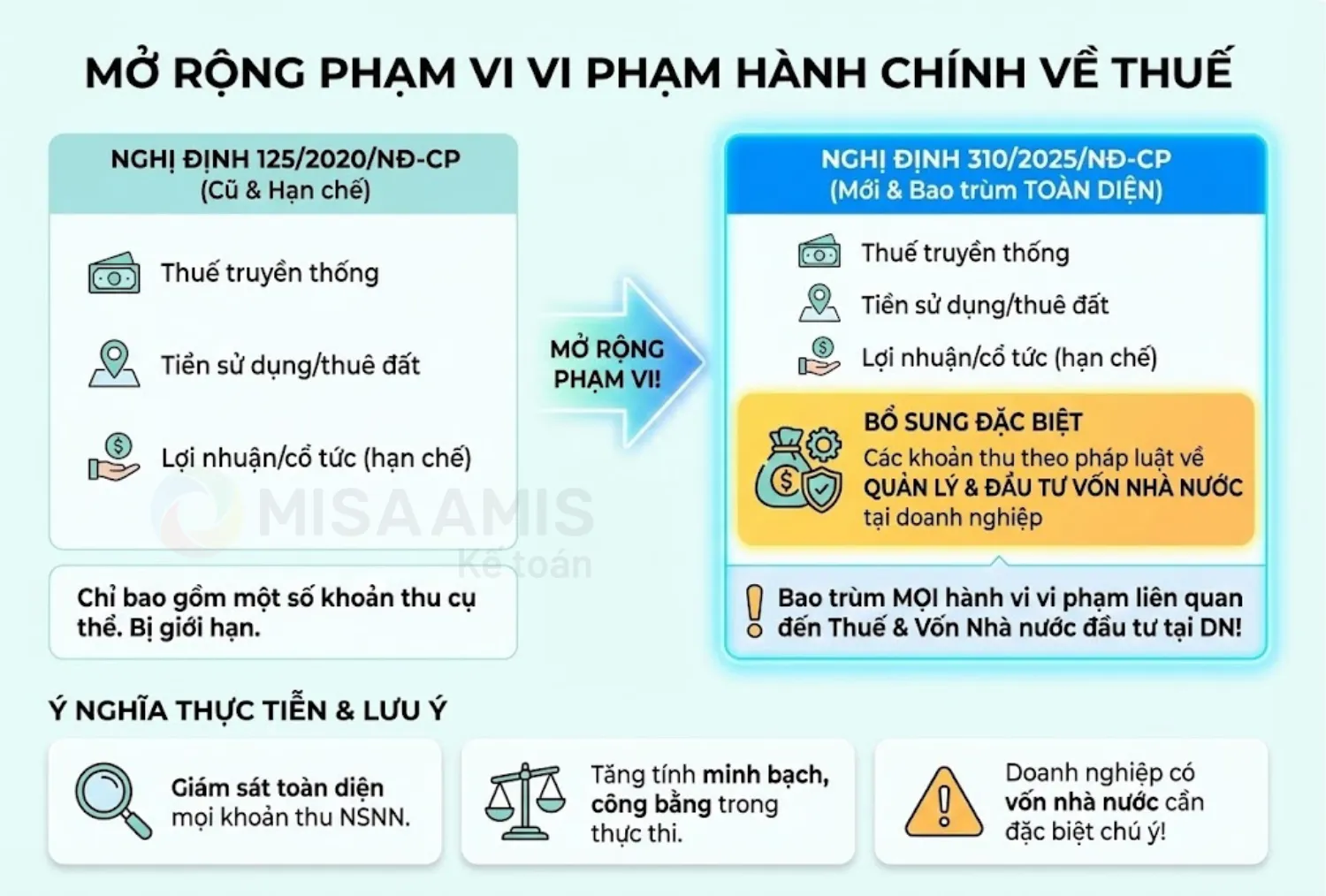

2.1. Mở rộng phạm vi Vi phạm hành chính về Thuế

Định nghĩa trong Nghị định 125/2020/NĐ-CP (ND 125):

Theo Khoản 1 Điều 2 của ND 125, “Vi phạm hành chính về thuế” là hành vi có lỗi do tổ chức hoặc cá nhân thực hiện, vi phạm các quy định của pháp luật về quản lý thuế, pháp luật về thuế và các khoản thu khác như tiền sử dụng đất, tiền thuê đất, lợi nhuận sau thuế còn lại của doanh nghiệp Nhà nước, cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại các doanh nghiệp. Những hành vi này không phải tội phạm và bị xử phạt hành chính.

Điểm mới tại Nghị định 310/2025/NĐ-CP (ND 310):

NĐ 310 đã mở rộng rõ rệt phạm vi điều chỉnh. Theo khoản 1 Điều 1 (sửa đổi, bổ sung Điều 2 của ND 125), khái niệm “vi phạm hành chính về thuế” không chỉ bao gồm các khoản thu truyền thống (như quy định tại ND 125), mà còn bổ sung các khoản thu theo pháp luật về quản lý và đầu tư vốn nhà nước tại doanh nghiệp – tức là mở rộng ra cả các khoản thu từ hoạt động doanh nghiệp có vốn nhà nước.

Điểm mới nổi bật:

- Bao trùm toàn bộ hành vi vi phạm pháp luật liên quan đến thuế và khoản thu từ vốn nhà nước đầu tư tại doanh nghiệp.

- Mọi vi phạm quy định về các khoản thu này đều thuộc phạm vi xử phạt vi phạm hành chính về thuế.

Ý nghĩa thực tiễn:

Việc mở rộng phạm vi định nghĩa nhằm đảm bảo mọi khoản thu liên quan đến ngân sách nhà nước đều nằm trong diện quản lý, giám sát và xử phạt của cơ quan thuế. Các doanh nghiệp có vốn nhà nước và cá nhân/tổ chức liên quan cần chú ý, bởi hành vi vi phạm ở các khoản thu từ hoạt động đầu tư vốn nhà nước cũng có thể bị xử phạt hành chính về thuế theo quy định mới. Điều này góp phần tăng tính bao quát, minh bạch và hiệu quả quản lý ngân sách nhà nước, đồng thời bảo đảm sự công bằng trong thực thi pháp luật thuế.

2.2. Bổ sung các trường hợp Bất khả kháng

Một điểm sáng tích cực của Nghị định là việc làm rõ định nghĩa “Bất khả kháng” (tại Khoản 10, Điều 2 bổ sung). Nghị định bổ sung các trường hợp được coi là bất khả kháng trong xử phạt vi phạm hành chính về thuế, hóa đơn, bao gồm:

- Thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ.

- Chiến tranh, bạo loạn, đình công.

- Sự kiện xảy ra một cách khách quan không thể lường trước được.

Ý nghĩa thực tiễn: Việc chi tiết hóa giúp doanh nghiệp có cơ sở vững chắc hơn để chứng minh việc chậm trễ kê khai, nộp thuế là do nguyên nhân khách quan, qua đó tránh bị phạt hoặc được xem xét giảm nhẹ mức phạt.

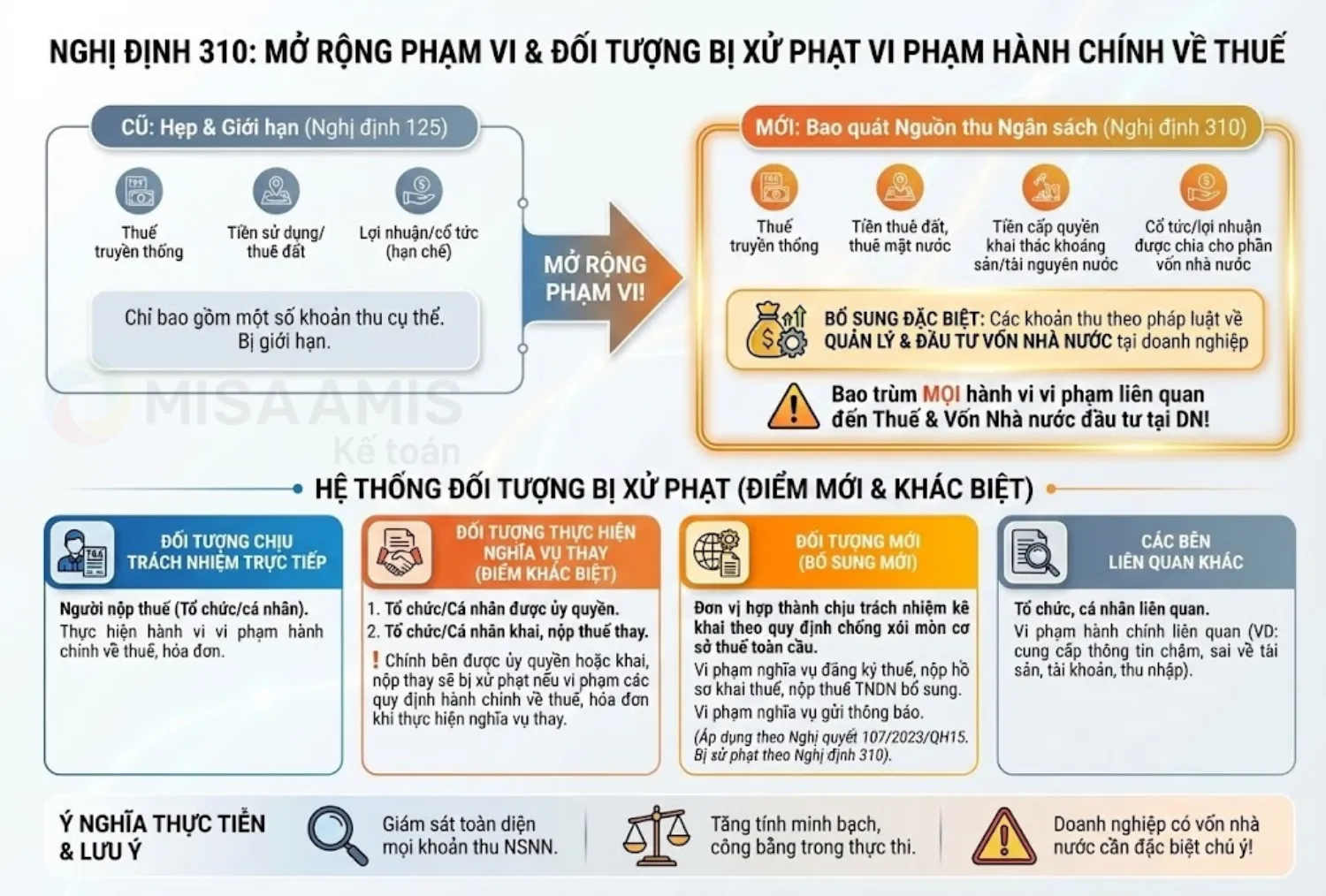

2.3. Bổ sung đối tượng bị xử phạt mới

| Nhóm đối tượng | Chủ thể bị xử phạt | Chi tiết |

| Đối tượng chịu trách nhiệm trực tiếp | Người nộp thuế (Tổ chức/cá nhân) | Người nộp thuế có hành vi vi phạm hành chính về thuế, hóa đơn |

| Đối tượng thực hiện nghĩa vụ thay | 1. Tổ chức/Cá nhân được ủy quyền | Nếu người nộp thuế ủy quyền thực hiện nghĩa vụ thuế và bên được ủy quyền vi phạm các quy định hành chính về thuế, hóa đơn, chính bên được ủy quyền sẽ bị xử phạt. |

| 2. Tổ chức/Cá nhân khai, nộp thuế thay | Những bên có nghĩa vụ pháp lý phải đăng ký, khai, nộp thuế thay người nộp thuế (ví dụ: cơ quan chi trả thu nhập) mà vi phạm hành chính, thì chính họ bị xử phạt | |

| Đối tượng mới | Đơn vị hợp thành chịu trách nhiệm kê khai theo quy định chống xói mòn cơ sở thuế toàn cầu |

Nếu các đơn vị này có hành vi vi phạm hành chính theo Nghị định 310 thì sẽ bị xử phạt |

| Các bên liên quan khác | Tổ chức, cá nhân liên quan | Bị xử phạt nếu có hành vi vi phạm hành chính liên quan đến việc thực hiện pháp luật về thuế, hóa đơn. Ví dụ: Cung cấp thông tin chậm, không chính xác, không cung cấp thông tin liên quan đến tài sản, tài khoản, thu nhập |

2.4. Tăng nặng mức xử phạt đối với vi phạm hóa Đơn và phân loại theo quy mô vi phạm

Quy định này thiết lập các khung phạt lũy tiến theo số lượng hóa đơn vi phạm và phân biệt rõ hai nhóm giao dịch:

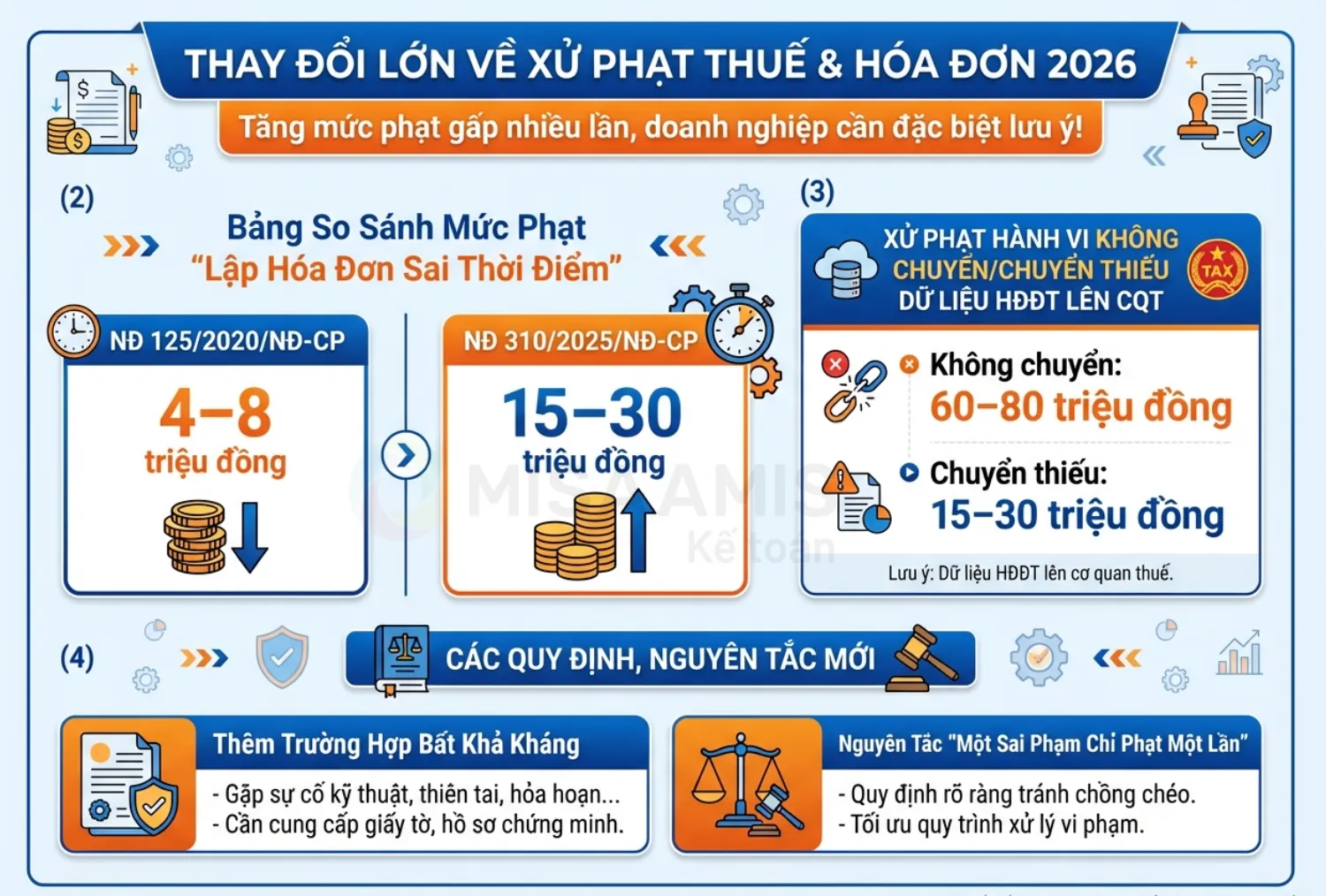

2.4.1. Mức phạt lập hóa đơn không đúng thời điểm và không lập hóa đơn với hàng hóa/dịch vụ dùng nội bộ, đặc thù

Các hàng hóa/vụ thuộc trường hợp:

- Dùng để khuyến mại, quảng cáo, hàng mẫu;

- dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất)

- Xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa

sẽ áp dụng mức phạt sau:

| Số lượng hóa đơn | Lập hóa đơn không đúng thời điểm | Không lập hóa đơn theo quy định |

| 01 số | Phạt cảnh cáo | Phạt cảnh cáo |

| Từ 02 đến dưới 10 số | 500.000 đồng đến 1.500.000 đồng | Từ 1.000.000 VNĐ – 2.000.000 VNĐ |

| Từ 10 số hóa đơn đến dưới 20 số | 2.000.000 đồng đến 5.000.000 đồng | Từ 2.000.000 VNĐ – 10.000.000 VNĐ |

| Từ 20 số hóa đơn đến dưới 50 số | 2.000.000 đồng đến 5.000.000 đồng | Từ 2.000.000 VNĐ – 10.000.000 VNĐ |

| Từ 50 đến dưới 100 số | 5.000.000 đồng đến 15.000.000 đồng | Từ 10.000.000 VNĐ – 30.000.000 VNĐ |

| 100 số trở lên | Phạt tiền từ 15.000.000 – 30.000.000 VNĐ | Từ 30.000.000 VNĐ – 50.000.000 VNĐ |

2.4.2. Mức phạt với nhóm hàng hóa/dịch vụ bán ra thông thường

Phạm vi: Áp dụng cho hoạt động bán hàng, cung cấp dịch vụ nhằm mục đích kinh doanh, ghi nhận doanh thu

| Số lượng hóa đơn | Lập hóa đơn không đúng thời điểm | Không lập hóa đơn theo quy định |

| 01 số | Phạt tiền từ 500.000 – 1.500.000 VNĐ | Phạt tiền từ 1.000.000 VNĐ- 2.000.000 VNĐ |

| Từ 02 đến dưới 10 số | 2.000.000 đồng đến 5.000.000 đồng | Từ 2.000.000 VNĐ – 10.000.000 VNĐ |

| Từ 10 số hóa đơn đến dưới 20 số | Từ 5.000.000 đồng đến 15.000.000 đồng | Từ 10.000.000 VNĐ – 30.000.000 VNĐ |

| Từ 20 số hóa đơn đến dưới 50 số | 15.000.000 đồng đến 30.000.000 đồng | Từ 30.000.000 VNĐ – 50.000.000 VNĐ |

| Từ 50 đến dưới 100 số | 30.000.000 đồng đến 50.000.000 đồng | Từ 60.000.000 – 80.000.000 VNĐ |

| 100 số trở lên | Từ 50.000.000 – 70.000.000 VNĐ | Từ 60.000.000 – 80.000.000 VNĐ |

>>Xem chi tiết tại: Mức phạt xuất hóa đơn sai thời điểm mới nhất

2.5. Nguyên tắc xử phạt mới: logic & công bằng hơn

Nghị định 310 giải quyết nhiều vướng mắc trong thực tiễn xử phạt chồng chéo trước đây bằng các nguyên tắc mới.

Nguyên tắc chỉ xử phạt một lần:

TH1: Nếu vi phạm trong cùng 1 ngày

| Hành vi vi phạm (Xảy ra trong cùng một ngày) | Nguyên tắc xử phạt theo NĐ 310/2025/NĐ-CP |

| Người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế | Chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện theo quy định tại Nghị định này; |

| Người nộp thuế chậm nộp nhiều hồ sơ khai thuế của cùng một sắc thuế | Chỉ bị xử phạt về 1 hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện

Trường hợp trong số hồ sơ khai thuế chậm nộp có hồ sơ khai thuế chậm nộp thuộc trường hợp trốn thuế thì tách riêng để xử phạt về hành vi trốn thuế |

| Người nộp thuế chậm nộp nhiều thông báo, báo cáo cùng loại về hóa đơn | Chỉ bị xử phạt về 1 hành vi chậm nộp thông báo, báo cáo về hóa đơn có khung phạt tiền cao nhất |

=> Như vậy, nếu các hành vi vi phạm về thủ tục thuế xảy ra cùng một ngày, chỉ bị xử phạt về một hành vi có khung phạt tiền cao nhất

TH2: Nếu vi phạm nhiều lỗi trên cùng một hồ sơ

| Hành vi vi phạm | Nguyên tắc xử phạt |

| Nhiều hành vi lập hóa đơn không đúng thời điểm, các hành vi vi phạm còn trong thời hiệu xử phạt và bị xử phạt trong một vụ việc vi phạm hành chính | Chỉ bị xử phạt về một hành vi lập hóa đơn không đúng thời điểm có khung tiền phạt tương ứng với số lượng hóa đơn đã lập không đúng thời điểm |

| Nhiều hành vi không lập hóa đơn, các hành vi vi phạm còn trong thời hiệu xử phạt và bị xử phạt trong một vụ việc vi phạm hành chính | Chỉ bị xử phạt về một hành vi không lập hóa đơn có khung tiền phạt tương ứng với số lượng hóa đơn đã lập không đúng thời điểm |

| Khai sai nhiều chỉ tiêu trên 1 hồ sơ thuế thuộc trường hợp bị xử phạt về thủ tục thuế | Chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung tiền phạt cao nhất |

| Khai sai nhiều chỉ tiêu (Vừa lỗi thủ tục, vừa lỗi thiếu thuế/trốn thuế). | Chỉ bị xử phạt theo lỗi thiếu thuế (Điều 16) hoặc trốn thuế (Điều 17). |

Nguyên tắc tính mức phạt cụ thể:

- Có từ 02 tình tiết giảm nhẹ trở lên => Áp dụng mức tối thiểu của khung phạt.

- Có từ 02 tình tiết tăng nặng trở lên => Áp dụng mức tối đa của khung phạt.

Nguyên tắc xác định Vi phạm có Quy mô lớn:

Các ngưỡng để xác định vi phạm có quy mô lớn (dẫn đến áp dụng tình tiết tăng nặng) được điều chỉnh rõ ràng hơn:

- Trốn thuế: Từ 100 triệu đồng trở lên.

- Vi phạm hóa đơn (mất, cháy, hỏng, tiêu hủy…): Từ 10 số hóa đơn trở lên.

2.6. Mức phạt Tổ chức, Cá nhân liên quan

NĐ 310 đã bổ sung chi tiết các mức phạt đối với các bên thứ ba (như tổ chức tín dụng, kho bạc, cơ quan chi trả thu nhập, v.v.) có trách nhiệm cung cấp thông tin cho cơ quan thuế.

| Hành vi vi phạm | Khung phạt tiền |

| Cung cấp thông tin quá thời hạn quy định từ 05 ngày trở lên | 2.000.000 – 6.000.000 VNĐ |

| Cung cấp không chính xác thông tin liên quan đến tài khoản, tài sản, tiền lương/thu nhập | 6.000.000 – 10.000.000 VNĐ |

| Không cung cấp thông tin liên quan đến tài khoản, tài sản, tiền lương/thu nhập | 10.000.000 – 16.000.000 VNĐ |

| Thông đồng, bao che người nộp thuế trốn thuế, không thực hiện cưỡng chế | 10.000.000 – 16.000.000 VNĐ |

| Cho, bán hóa đơn | 20.000.000 – 50.000.000 VNĐ |

2.7. Tăng thẩm quyền & cải cách thủ tục hành chính

Quy trình xử phạt được đẩy nhanh và phân cấp mạnh mẽ hơn:

| Thay đổi | Nội dung cụ thể và Ý nghĩa |

| Tăng quyền cho Công chức Thuế | Công chức Thuế đang thi hành công vụ có quyền phạt tiền: tối đa 20.000.000 đồng (thủ tục thuế) và 10.000.000 đồng (hóa đơn) thay vì chỉ được phạt cảnh cáo như trước. (Theo điều 19 nghị định 310)

=> Điều này đồng nghĩa biên bản và quyết định phạt có thể được lập nhanh chóng ngay tại chỗ. |

| Tăng thẩm quyền phạt tiền của các cấp | Tăng mức phạt tiền tối đa đối với các chức danh Trưởng Thuế cơ sở, Chi cục trưởng, Trưởng Thuế tỉnh/thành phố, Cục trưởng Cục Thuế.

Ví dụ: Cục trưởng Cục Thuế có quyền phạt tiền tối đa 200.000.000 đồng (thủ tục thuế) và 100.000.000 đồng (hóa đơn). |

| Tăng thẩm quyền của Chủ tịch UBND cấp xã | Chủ tịch Ủy ban nhân dân cấp xã có thẩm quyền phạt tiền tối đa

|

| Mở rộng phạm vi và kéo dài thời hạn Lập Biên bản vi phạm hành chính điện tử: |

|

| Yêu cầu về Mã số thuế trong Biên bản/Quyết định | Bổ sung yêu cầu người có thẩm quyền xử phạt phải bổ sung thông tin mã số thuế của người nộp thuế vi phạm vào biên bản vi phạm hành chính và quyết định xử phạt |

2.8. Kê khai sai có thể không bị xử phạt

Một điểm sáng nhân văn trong Nghị định là việc mở rộng trường hợp không xử phạt. Nếu người nộp thuế khai sai nhưng đã tự giác khai bổ sung và nộp đủ tiền thuế trước thời điểm cơ quan thuế công bố quyết định kiểm tra/thanh tra, thì sẽ không bị xử phạt hành vi khai sai. Đây là động lực để doanh nghiệp chủ động rà soát và khắc phục sai sót.

2.9. Bãi bỏ các quy định lỗi thời

Căn cứ theo điều 2, nghị định 310/2025/NĐ-CP bãi bỏ một số quy định lỗi thời phản ánh sự chuyển dịch hoàn toàn sang hóa đơn điện tử và tinh gọn bộ máy. Cụ thể như sau

| Nội dung Bãi bỏ | Chi tiết bị bãi bỏ |

| Hình thức xử phạt bổ sung | Bãi bỏ hình thức xử phạt bổ sung đình chỉ hoạt động in hóa đơn có thời hạn |

| Quy định về Hóa đơn Đặt in | Bãi bỏ toàn bộ Điều 20 (xử phạt vi phạm quy định về hóa đơn đặt in) và Điều 21 (xử phạt vi phạm quy định về in hóa đơn đặt in) |

| Quy định về Phát hành Hóa đơn | Bãi bỏ toàn bộ Điều 23 (xử phạt vi phạm quy định về phát hành hóa đơn) |

| Thẩm quyền xử phạt của Thanh tra | Bãi bỏ toàn bộ Điều 34 (thẩm quyền xử phạt của thanh tra) |

| Mẫu biểu sử dụng | Bãi bỏ hầu hết các mẫu biên bản và mẫu quyết định kèm theo Nghị định 125/2020/NĐ-CP, trừ mẫu 01A/BB (Biên bản điện tử). Việc sử dụng mẫu biểu mới được thực hiện theo quy định của Nghị định chi tiết Luật Xử lý vi phạm hành chính |

3. Giải pháp hạn chế rủi ro về hóa đơn cho doanh nghiệp

Nghị định 310/2025/NĐ-CP với hiệu lực từ năm 2026 đã đẩy các chế tài xử phạt vi phạm về hóa đơn lên mức kỷ lục, đặc biệt là các lỗi về thời điểm lập hóa đơn và hóa đơn không hợp lệ. Để hỗ trợ doanh nghiệp trong việc lập, phát hành và hạn chế rủi ro hóa đơn điện tử, phần mềm kế toán online MISA AMIS là giải pháp toàn diện, tích hợp công cụ Trợ lý số MISA AVA – giúp kế toán tiết kiệm thời gian và quản lý hóa đơn điện tử hiệu quả. Một số tính năng nổi bật của AMIS Kế Toán như:

- Tích hợp AI trên phần mềm AMIS Kế Toán: AMIS Kế toán tích hợp AI MISA AVA, đọc và tự động đối chiếu báo cáo công nợ trên phần mềm với dữ liệu nhà cung cấp, từ đó trả về danh sách các chứng từ, hóa đơn đã khớp/chưa khớp và khoản tiền chênh lệch.

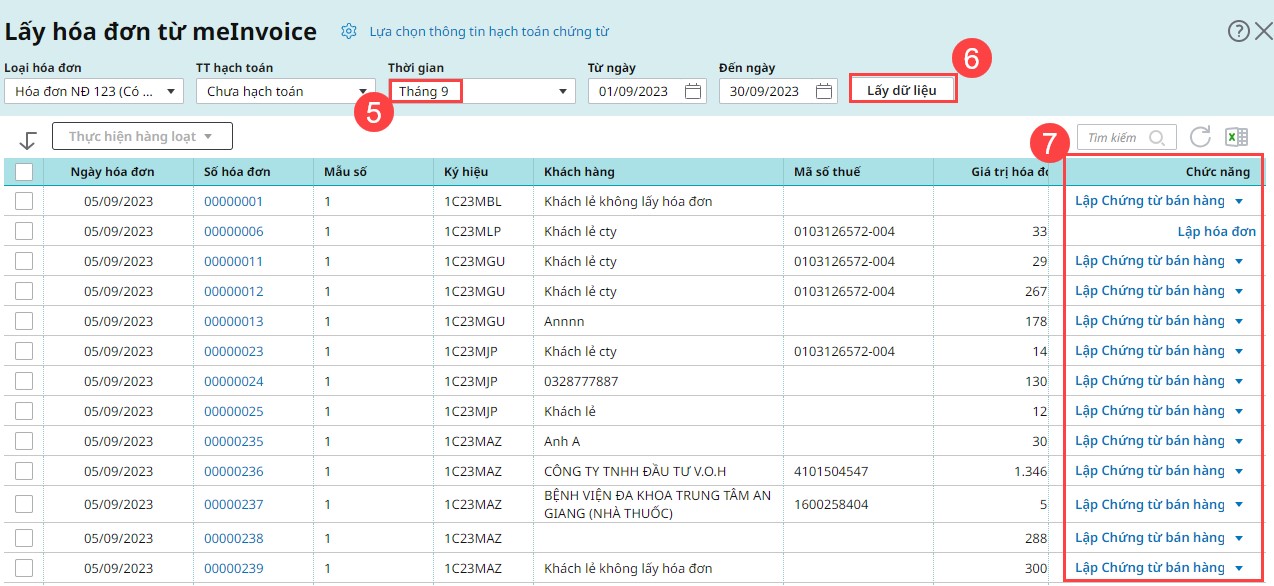

- Tự động phân loại và hạch toán hóa đơn đầu vào, đầu ra lấy về từ MISA meInvoice: Phần mềm tự động lấy hóa đơn từ MISA meInvoice, tự động kiểm tra hóa đơn, xác định và thêm mới hàng hóa, khách hàng chưa có trong danh mục, Tự động lập chứng từ hạch toán cho các hóa đơn đã lấy về

- Cập nhật quy định mới nhất về hóa đơn điện tử: AMIS Kế toán liên tục cập nhật quy định mới nhất về hóa đơn điện tử, đảm bảo doanh nghiệp luôn tuân thủ đúng các quy định của pháp .

- Xử lý hóa đơn đầu vào – loại bỏ rủi ro hóa đơn không hợp lệ: Đồng bộ hóa đơn mới từ NCC: Lưu trữ hóa đơn, kiểm tra tính hợp lệ của hóa đơn, Cánh báo NCC có rủi ro, Lập chứng từ hàng loạt

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/