Ngày 01/08/2021 tới đây, Thông tư 40/2021/TT-BTC hướng dẫn về thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và quản lý thuế đối với hộ, cá nhân kinh doanh của Bộ Tài chính ban hành ngày 01/06/2021 sẽ có hiệu lực. Thông tư 40/2021/TT-BTC có nhiều điểm mới so với các quy định trước đây.

1. Làm rõ khái niệm hộ kinh doanh

Theo Điều 3 Chương I Thông tư 40/2021/TT-BTC, “hộ kinh doanh” được hiểu là những cơ sở sản xuất, kinh doanh do một cá nhân hoặc các thành viên trong một hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình. Điều này cũng đã được quy định tại Điều 79 – Nghị định 01/2021/NĐ/CP có hiệu lực từ ngày 4/1/2021). Nếu hộ kinh doanh là các thành viên của một gia đình thì một thành viên sẽ được ủy quyền làm đại diện và trở thành chủ hộ kinh doanh.

Như vậy, khái niệm hộ kinh doanh tại Thông tư 40/2021/TT-BTC và nghị định 01/2021 so với khái niệm tại Điều 66 Nghị định 78/2015/NĐ-CP đã có những sự khác biệt. Các điểm khác biệt bao gồm:

- Hộ kinh doanh chỉ được thành lập bởi cá nhân hoặc các thành viên trong cùng một gia đình, loại bỏ trường hợp một nhóm người không có chung quan hệ trên sổ hộ khẩu thành lập hộ kinh doanh.

- Không yêu cầu hộ kinh doanh chỉ được đăng ký kinh doanh tại một địa điểm.

- Không yêu cầu hộ kinh doanh chỉ được sử dụng dưới 10 (mười) lao động.

Thông tư 40/2021/TT-BTC giữ nguyên quy định về “Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và những người bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, làm dịch vụ có thu nhập thấp không phải đăng ký, trừ trường hợp kinh doanh các ngành, nghề có điều kiện. Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định mức thu nhập thấp áp dụng trên phạm vi địa phương.”

2. Bổ sung thêm các khoản thu nhập phải chịu thuế GTGT, TNCN

So với các quy định tại thông tư 92/2015/TT-BTC, bộ Tài Chính đã bổ sung thêm nhiều khoản thu nhập chịu thuế GTGT, thuế TNCN theo tỉ lệ trên doanh thu đối với các hộ – cá nhân kinh doanh, quy định tại Phụ lục I – Thông tư 40/2021/TT-BTC, bao gồm:

Trong đó, có một số điểm đáng chú ý sau:

- Với ngành nghề phân phối, cung cấp hàng hóa: các khoản như thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán nay sẽ phải chịu thuế suất thuế TNCN 0.5% và tỉ lệ doanh thu tính thuế GTGT 1%;

- Với Dịch vụ, xây dựng không bao thầu nguyên vật liệu: dịch vụ quảng cáo trên sản phẩm, dịch vụ nội dung thông tin số và các dịch vụ khác thuộc nhóm đối tượng tính thuế GTGT theo phương pháp khấu trừ với thuế suất 10% thì => chịu thuế TNCN 2% và tỉ lệ doanh thu tính thuế GTGT là 5%;

- Với Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: các hoạt động thuộc nhóm đối tượng tính thuế GTGT theo phương pháp khấu trừ với thuế suất 10% => thì chịu thuế TNCN 1.5% và tỉ lệ doanh thu tính thuế GTGT là 3%.

>>> Xem chi tiết danh mục các khoản thu nhập chịu thuế GTGT, thuế TNCN đối với các hộ – cá nhân kinh doanh tại đây .

3. Bổ sung thêm nội dung về phương pháp tính thuế đối với hộ – cá nhân kinh doanh

Thông tư 40/2021/TT-BTC tổng hợp và đồng bộ quy định về phương pháp nộp thuế đối với hộ – cá nhân kinh doanh từ luật Quản lý Thuế và Nghị định 126/2020/NĐ-CP. Theo đó, Thông tư 40/2021/TT-BTC bổ sung thêm phương pháp tính thuế đối với hộ – cá nhân kinh doanh và phân định rõ phương pháp tính thuế áp dụng với từng trường hợp.

3.1 Hộ – cá nhân kinh doanh nộp thuế theo phương pháp kê khai

- Luật Quản lý Thuế (2019) quy định các hộ – cá nhân kinh doanh có quy mô lớn sẽ phải áp dụng phương pháp kê khai nhưng không quy định hình thức kê khai theo tháng/quý, thì điều 5 thông tư 40/2021/TT-BTC đã yêu cầu các hộ cá nhân kinh doanh có quy mô lớn chỉ được thực hiện kê khai theo tháng.

- Ngoài hộ cá nhân có quy mô lớn, các hộ cá nhân kinh doanh khác chưa đáp ứng được điều kiện này song tự nguyện lựa chọn thì vẫn có thể đăng ký nộp thuế theo phương pháp kê khai.

- Đối với hộ – cá nhân kinh doanh nộp thuế theo phương pháp kê khai: phải thực hiện kê khai thuế theo tháng, ngoại trừ hộ cá nhân mới ra kinh doanh và các hộ cá nhân đáp ứng đáp ứng đủ điều kiện kê khai theo quý và lựa chọn kê khai theo quý.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì không phải thực hiện quyết toán thuế.

3.2 Cá nhân kinh doanh nộp thuế theo từng lần phát sinh

Thông tư 40/2021/TT-BTC cũng quy định cụ thể phương pháp nộp thuế theo từng lần phát sinh áp dụng với các cá nhân kinh doanh, bao gồm:

- Cá nhân kinh doanh lưu động

- Cá nhân là chủ thầu xây dựng tư nhân

- Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn” và

- Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai thì có thể nộp thuế theo từng lần phát sinh

3.3 Hộ – cá nhân kinh doanh nộp thuế theo phương pháp khoán

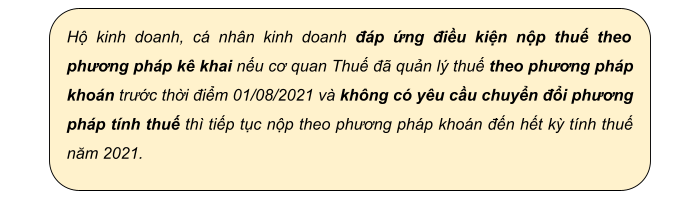

Điểm mới tại Thông tư 40/2021/TT-BTC liên quan đến hộ – cá nhân kinh doanh nộp thuế theo phương pháp khoán:

Việc thông báo nộp thuế khoán trong năm 2021 sẽ áp dụng theo các quy định trước thời điểm hiệu lực của thông tư 40/2021/TT-BTC đến hết kỳ tính thuế 2021.

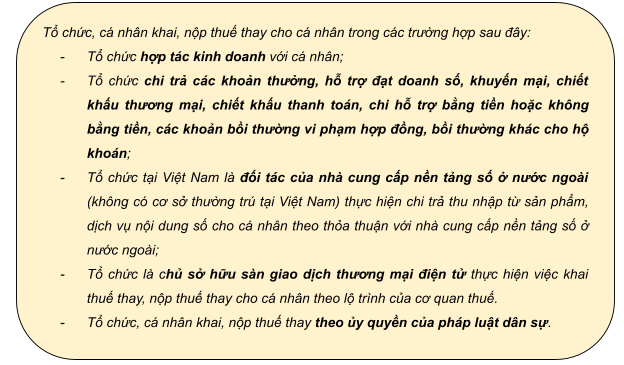

4. Thông tư 40/2021/TT-BTC bổ sung thêm đối tượng có trách nhiệm kê khai, nộp thuế thay cho cá nhân

Ngoài hướng dẫn các trường hợp tổ chức có trách nhiệm khai, nộp thuế thay cho cá nhân, bao gồm cả trường hợp cho thuê tài sản hướng dẫn tại Khoản 2 Điều 8 Thông tư 92/2015, Thông tư 40/2021 còn bổ sung thêm các đối tượng có trách nhiệm kê khai, nộp thuế thay cho cá nhân mới tại điều 8 (theo hướng dẫn tại Nghị định 126/2020), bao gồm:

Đặc biệt, kể từ thời điểm Thông tư 40/2021/TT-BTC có hiệu lực các quy định về tổ chức khai, nộp thuế thay cho hộ khoán sẽ thực hiện theo hướng dẫn của thông tư này thay vì theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP

5. Thông tư 40/2021/TT-BTC có những điểm mới về quy định đối với cá nhân cho thuê tài sản

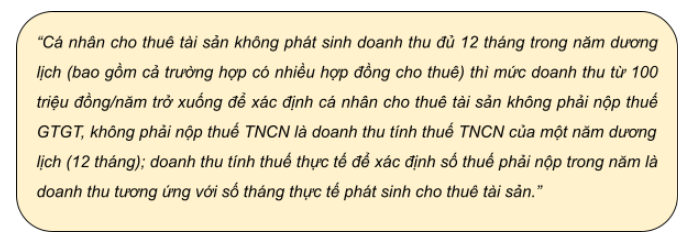

- Khoản 1 Điều 9 Thông tư 40/2021/TT-BTC cho thấy điểm mới trong công tác quản lý thuế với cá nhân cho thuê tài sản, bổ sung thêm hướng dẫn về việc xác định mức doanh thu 100 triệu làm căn cứ để xác định đối tượng được miễn thuế:

Ví dụ:

Ông A có hợp đồng cho thuê nhà từ tháng 9/2022 đến tháng 8/2023, giá cho thuê là 10 triệu/tháng. Theo quy định cũ, doanh thu thực tế của ông A năm 2022 là 40 triệu và của năm 2023 là 80 triệu, đều <100tr nên ông A không phải nộp thuế GTGT và không phải nộp thuế TNCN.

Tuy nhiên, theo quy định mới tại thông tư 40/2021/TT-BTC, tổng doanh thu tính theo 12 tháng của năm 2022 và 2023 đều là 120 triệu đồng > 100 triệu. Do đó Ông B thuộc trường hợp phải nộp thuế GTGT, phải nộp thuế TNCN và số thuế phải nộp sẽ tính trên doanh thu thực tế phát sinh của năm 2022 và năm 2023

- Khi Thông tư 40/2021/TT-BTC có hiệu lực thì những cá nhân có phát sinh hợp đồng cho thuê tài sản mà bình quân tháng cho thuê từ 8,33 triệu đồng trở lên là cá nhân thuộc diện nộp thuế kể cả trường hợp không phát sinh đủ cả 12 tháng của năm dương lịch.

- Khoản 2 điều 9 cũng quy định phương pháp khai thuế với các cá nhân cho thuê tài sản: khai thuế theo từng lần phát sinh kỳ thanh toán (từng lần phát sinh kỳ thanh toán được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán) hoặc khai thuế theo năm dương lịch.

Ngoài ra, trước thời điểm Thông tư 40/2021/TT-BTC có hiệu lực, không thực hiện điều chỉnh lại đối với số thuế đã khai, nộp theo quy định (ví dụ: Thông tư 92/2015/TT-BTC) đối với các trường hợp cá nhân có phát sinh hợp đồng cho thuê tài sản trong nhiều năm và đã khai, nộp thuế theo quy định trước đây.

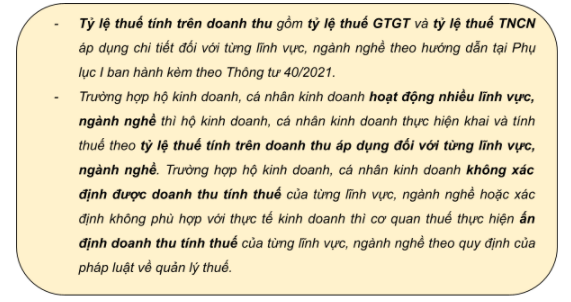

6. Điểm mới về quy định chung căn cứ tính thuế với hộ, cá nhân kinh doanh

Các quy định hiện hành có những quy định căn cứ tính thuế cụ thể cho từng phương pháp tính thuế, từ đó Thông tư 40/2021/TT-BTC tổng hợp và có quy định chung về căn cứ tính thuế.

Theo đó, căn cứ để tính thuế đối với hộ – cá nhân kinh doanh là:

- Doanh thu tính thuế.

- Tỷ lệ tính thuế trên doanh thu.

Trong đó:

và

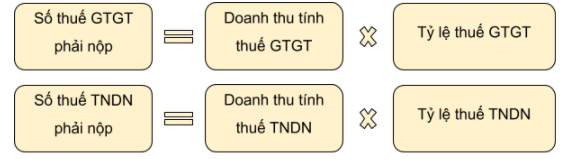

Thông tư 40/2021/TT-BTC quy định công thức xác định số thuế phải nộp như sau:

Với:

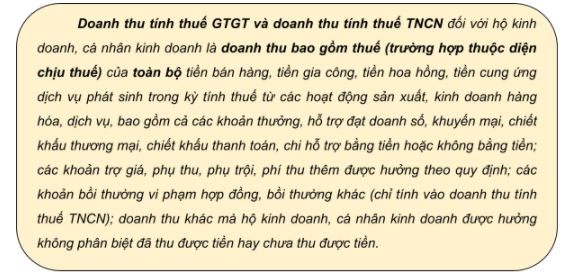

- Doanh thu tính thuế GTGT và doanh thu tính thuế TNDN theo hướng dẫn tại Khoản 1 Điều 10 Thông tư 40/2021/TT-BTC.

- Tỷ lệ thuế GTGT và tỷ lệ thuế TNDN theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC.

Ngoài ra, Thông tư 40/2021/TT-BTC đã bãi bỏ chương I và chương II trong Thông tư 92/2015/TT-BTC và cũng quy định rõ, các hộ, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở lên mới phải nộp thuế GTGT và thuế TNDN.

Phần mềm kế toán online MISA AMIS thường xuyên cập nhật các thông tư, nghị định mới do Bộ Tài chính ban hành để giúp kế toán viên dễ dàng hơn trong công việc.

Tham khảo ngay phần mềm kế toán MISA AMIS để công tác quản lý kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả tổng hợp: Phương Thanh

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/