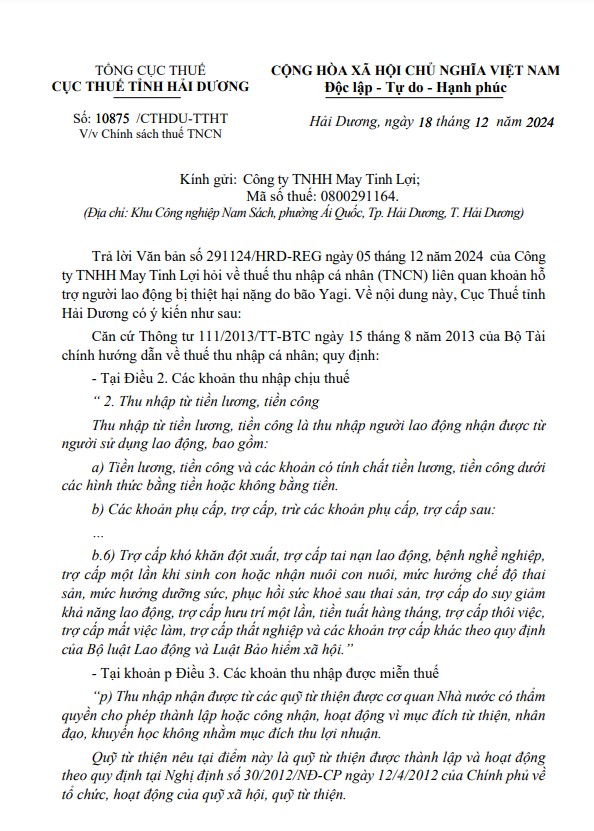

Ngày 18/12/2024, Cục Thuế tỉnh Hải Dương ban hành công văn số 10875/CTHDU-TTHT trả lời Công ty TNHH May Tinh Lợi về việc thuế thu nhập cá nhân (TNCN) đối với khoản hỗ trợ người lao động bị thiệt hại nặng do bão Yagi. Công văn đã làm rõ các quy định pháp luật liên quan đến thu nhập chịu thuế, miễn thuế và giảm thuế TNCN. Nội dung chính của Công văn như sau:

Thu nhập chịu thuế và miễn thuế TNCN

Theo Thông tư số 111/2013/TT-BTC, khoản thu nhập từ tiền lương, tiền công và các khoản có tính chất tiền lương đều thuộc diện chịu thuế TNCN. Cụ thể:

“ 2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.”

– Tại khoản p Điều 3. Các khoản thu nhập được miễn thuế

“p) Thu nhập nhận được từ các quỹ từ thiện được cơ quan Nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học không nhằm mục đích thu lợi nhuận.

Quỹ từ thiện nêu tại điểm này là quỹ từ thiện được thành lập và hoạt động theo quy định tại Nghị định số 30/2012/NĐ-CP ngày 12/4/2012 của Chính phủ về tổ chức, hoạt động của quỹ xã hội, quỹ từ thiện.

Căn cứ xác định thu nhập nhận được từ các quỹ từ thiện được miễn thuế tại điểm này là văn bản hoặc quyết định trao khoản thu nhập của quỹ từ thiện và chứng từ chi tiền, hiện vật từ quỹ từ thiện”

Theo đó, một số khoản trợ cấp khó khăn đột xuất, trợ cấp thiên tai hoặc các khoản hỗ trợ từ quỹ từ thiện hợp pháp được miễn thuế.

Điều kiện và thủ tục giảm thuế TNCN

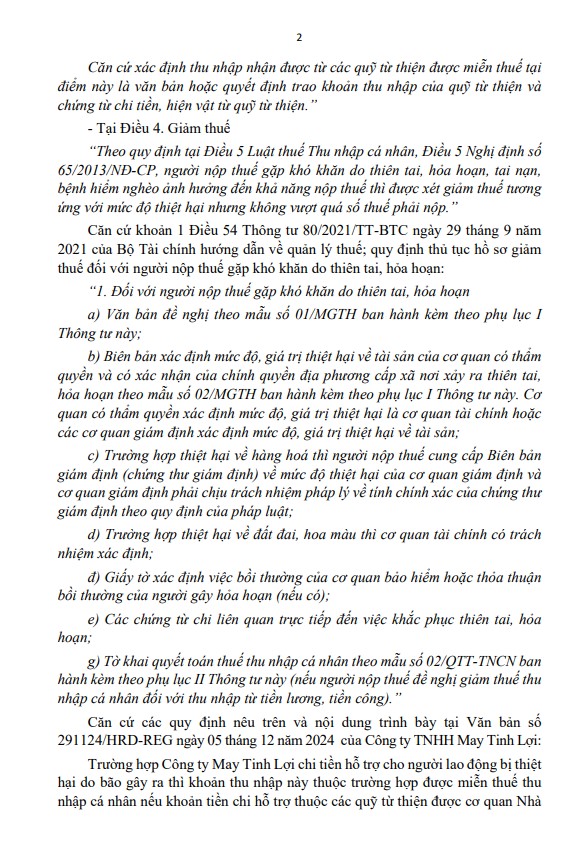

Để được giảm thuế, người nộp thuế cần đáp ứng các điều kiện và chuẩn bị hồ sơ đầy đủ, theo quy định tại Điều 54 Thông tư 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 . Cụ thể:

- Văn bản đề nghị giảm thuế theo mẫu 01/MGTH.

- Biên bản xác định mức độ thiệt hại do cơ quan tài chính hoặc giám định có thẩm quyền xác nhận.

- Chứng từ liên quan đến việc khắc phục thiệt hại, như biên bản giám định, giấy xác nhận bồi thường từ cơ quan bảo hiểm (nếu có).

- Tờ khai quyết toán thuế TNCN, nếu khoản thu nhập từ tiền lương và tiền công bị ảnh hưởng.

Quy định này cho phép người lao động gặp khó khăn do thiên tai được giảm mức thuế tương ứng với giá trị thiệt hại thực tế, đảm bảo công bằng và hỗ trợ tài chính kịp thời.

Trường hợp của Công ty TNHH May Tinh Lợi

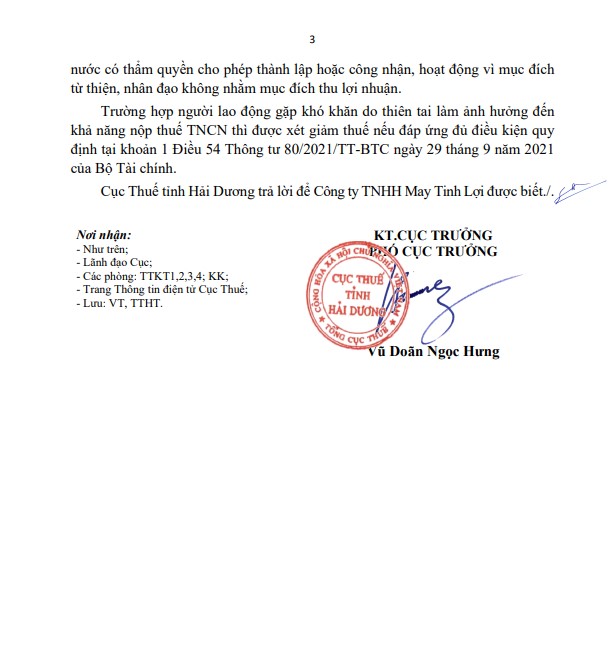

Trường hợp Công ty May Tinh Lợi chi tiền hỗ trợ cho người lao động bị thiệt hại do bão gây ra thì khoản thu nhập này thuộc trường hợp được miễn thuế thu nhập cá nhân nếu khoản tiền chi hỗ trợ thuộc các quỹ từ thiện được cơ quan Nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo không nhằm mục đích thu lợi nhuận.

Trường hợp người lao động gặp khó khăn do thiên tai làm ảnh hưởng đến khả năng nộp thuế TNCN thì được xét giảm thuế nếu đáp ứng đủ điều kiện quy định tại khoản 1 Điều 54 Thông tư 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ Tài chính.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn-10875-CTHDU-TTHT

Kết luận

Chính sách thuế TNCN không chỉ là công cụ quản lý tài chính quốc gia mà còn thể hiện vai trò hỗ trợ cộng đồng trong những tình huống khó khăn. Doanh nghiệp và người lao động cần nắm rõ các quy định liên quan để đảm bảo quyền lợi, đồng thời góp phần duy trì sự minh bạch và hiệu quả trong quản lý thuế.

MISA không chỉ tổng hợp những kiến thức hữu ích về kế toán, giúp kế toán viên trong các doanh nghiệp dễ dàng nắm bắt trong suốt quá trình làm việc, mà còn phát triển phần mềm kế toán online MISA AMIS – một giải pháp quản lý tài chính tổng thể. Các kế toán viên doanh nghiệp có thể đăng ký trải nghiệm MISA AMIS để khám phá giải pháp với nhiều tính năng ưu việt như:

- Hệ sinh thái kết nối mạnh mẽ: Liên kết trực tiếp với ngân hàng điện tử, hóa đơn điện tử, và hệ thống quản lý bán hàng, nhân sự, giúp doanh nghiệp dễ dàng thực hiện các nghĩa vụ về thuế, đồng thời đảm bảo vận hành nhanh chóng, trơn tru.

- Hỗ trợ đầy đủ các nghiệp vụ kế toán: Cung cấp đầy đủ 20 nghiệp vụ kế toán theo Thông tư 133 và Thông tư 200, bao gồm các lĩnh vực như Quỹ, Ngân hàng, Mua bán hàng hóa, Kho, Hóa đơn, Thuế và Giá thành.

- Nhập liệu tự động thông minh: Tự động hóa việc nhập dữ liệu từ hóa đơn điện tử và nhập khẩu thông tin từ Excel, giúp tiết kiệm thời gian và giảm thiểu sai sót trong quá trình nhập chứng từ.

Tham gia ngay chương trình dùng thử miễn phí 15 ngày phần mềm kế toán online MISA AMIS để tối ưu hóa quản lý tài chính

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/