Ngày 18/12/2024, Cục Thuế tỉnh Bà Rịa-Vũng Tàu đã ban hành công văn số 24210/CTBRV-TTHT gửi Công ty cổ phần Thủy sản Cá Vàng, làm rõ các quy định về xuất hóa đơn chuyển trả tài sản và hoàn thuế giá trị gia tăng (GTGT). Đây là những vấn đề pháp lý quan trọng mà doanh nghiệp cần hiểu rõ để đảm bảo tuân thủ và tối ưu hóa quyền lợi thuế.

Quy định xuất hóa đơn khi chuyển trả tài sản

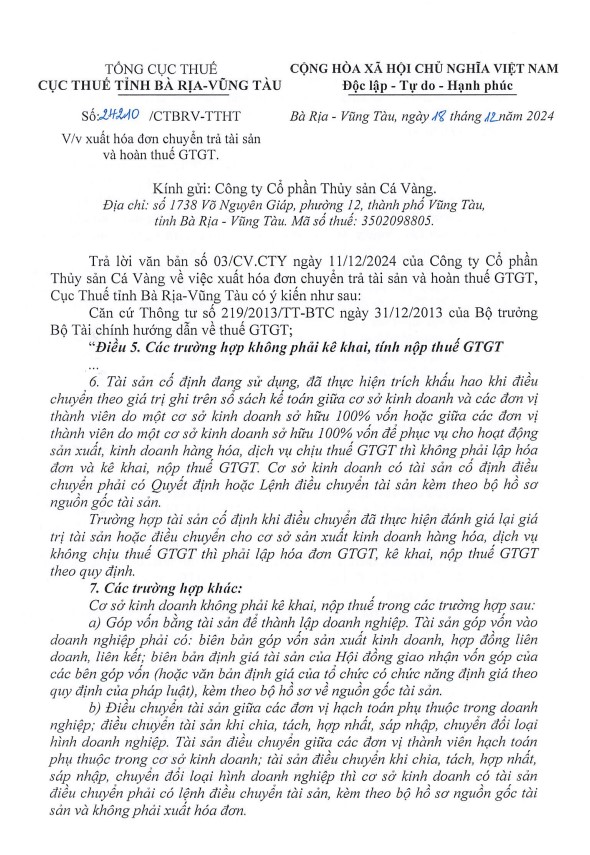

Theo Thông tư số 219/2013/TT-BTC, việc xuất hóa đơn khi chuyển trả tài sản phụ thuộc vào loại hình doanh nghiệp và cách thức điều chuyển tài sản. Cụ thể:

- Trong trường hợp tài sản cố định được điều chuyển giữa các đơn vị hạch toán phụ thuộc hoặc các đơn vị thành viên có cùng 100% vốn sở hữu, doanh nghiệp không cần xuất hóa đơn GTGT. Tuy nhiên, phải có đầy đủ quyết định/lệnh điều chuyển và bộ hồ sơ nguồn gốc tài sản.

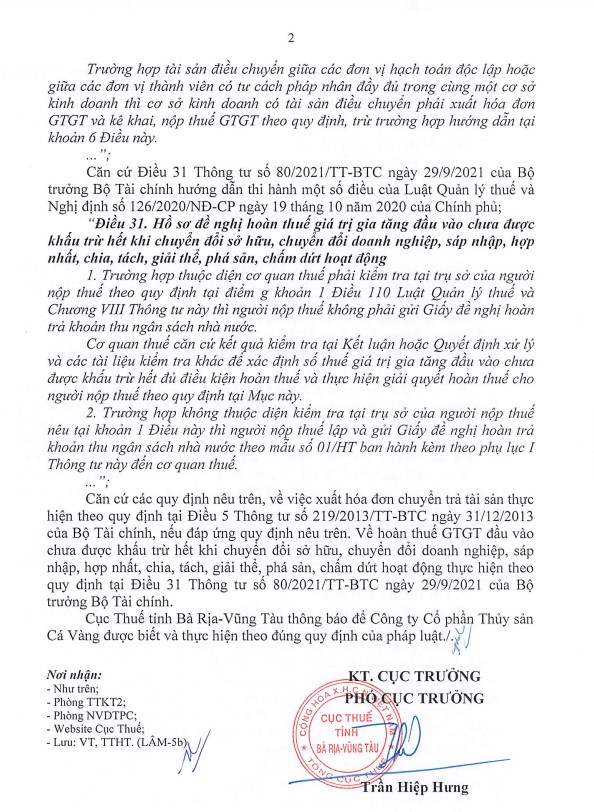

- Nếu tài sản được điều chuyển giữa các đơn vị hạch toán độc lập hoặc đã được đánh giá lại giá trị, doanh nghiệp phải xuất hóa đơn GTGT, kê khai và nộp thuế theo quy định.

Hoàn thuế GTGT đầu vào

Đối với các trường hợp hoàn thuế GTGT đầu vào chưa khấu trừ hết, Thông tư số 80/2021/TT-BTC quy định rõ hai trường hợp:

- Trường hợp cần kiểm tra tại trụ sở doanh nghiệp: Người nộp thuế không cần nộp Giấy đề nghị hoàn trả, cơ quan thuế sẽ dựa vào kết quả kiểm tra để giải quyết hoàn thuế.

- Trường hợp không cần kiểm tra tại trụ sở: Người nộp thuế phải lập Giấy đề nghị hoàn trả theo mẫu 01/HT và gửi đến cơ quan thuế.

Các trường hợp áp dụng bao gồm chuyển đổi sở hữu, sáp nhập, hợp nhất, chia, tách, giải thể hoặc chấm dứt hoạt động.

Trách nhiệm của doanh nghiệp và cơ quan thuế

Doanh nghiệp có trách nhiệm tự xác định đúng các trường hợp phải xuất hóa đơn hoặc đề nghị hoàn thuế, đồng thời chuẩn bị đầy đủ hồ sơ pháp lý. Việc xuất hóa đơn và kê khai thuế cần được thực hiện đúng quy định để tránh rủi ro pháp lý và các khoản phạt không đáng có.

Về phía cơ quan thuế, nhiệm vụ chính là kiểm tra và xác minh hồ sơ, hỗ trợ doanh nghiệp trong các thủ tục hoàn thuế. Cơ quan thuế cũng sẽ xử lý nghiêm các trường hợp kê khai sai, không tuân thủ quy định pháp luật về thuế.

Nội dung đầy đủ của Công văn như sau:

Tải xuống đầy đủ Công văn tại đây

Kết Luận

Xuất hóa đơn chuyển trả tài sản và hoàn thuế GTGT không chỉ là thủ tục hành chính mà còn là yếu tố quan trọng trong quản trị tài chính doanh nghiệp. Thực hiện đúng quy định giúp doanh nghiệp vừa đảm bảo tuân thủ pháp luật, vừa tối ưu hóa quyền lợi thuế.

MISA cung cấp phần mềm kế toán online MISA AMIS– phần mềm tích hợp các công cụ tài chính tiên tiến để tối ưu hóa quá trình quản lý doanh nghiệp của bạn. Với MISA AMIS, bạn có thể:

- Xuất và quản lý hoá đơn điện tử.

- Thực hiện các giao dịch qua ngân hàng điện tử một cách an toàn.

- Tự động hoá việc nộp thuế qua cổng mTax.

- Tổng hợp dữ liệu và báo cáo tài chính chính xác với các mẫu biểu có sẵn.

Đừng chần chừ, hãy đăng ký sử dụng thử MISA AMIS miễn phí trong 15 ngày và cảm nhận sự khác biệt trong quản lý tài chính.

nbsp;

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/